產業集聚對我國經濟周期波動的影響—基于DSGE的分析

2016-10-21 03:00:54肖海翔副教授湖南大學經濟與貿易學院長沙410082

商業經濟研究 2016年19期

■ 趙 晗 肖海翔 副教授(湖南大學經濟與貿易學院 長沙 410082)

產業集聚對我國經濟周期波動的影響—基于DSGE的分析

■ 趙晗肖海翔副教授(湖南大學經濟與貿易學院長沙410082)

本文基于新凱恩斯主義分析框架,構建了一個包含產業集聚因素的DSGE模型,并采用貝葉斯MCMC估計法和仿真模擬技術分析了產業集聚沖擊等外部沖擊對我國經濟周期波動的影響。研究結果表明:內嵌產業集聚沖擊的DSGE模型較清晰地刻畫了我國經濟周期波動的現實特征;產業集聚沖擊在實現經濟平穩增長的同時,還能有效熨平經濟周期波動。因此,新常態下政府應重視并發揮好產業集聚的作用,加大對產業集聚的支持力度,促使產業結構不斷調整和升級,從而為實現宏觀經濟的平穩增長創造有利的外部環境。

產業集聚經濟周期波動DSGE模型不可觀測成分模型

引言

為應對2008年的國際金融危機,我國政府實施了4萬億元的投資計劃,這種強刺激政策在一定程度上引起了經濟較大幅度的波動和產業結構的扭曲,以致帶來了人們對政府宏觀調控是否存在矯枉過正的質疑。經濟新常態下,政府究竟應該如何操作才能有效熨平經濟周期波動以及提升經濟增長質量。2015年國務院提出“中國制造2025”戰略,明確了從制造大國向制造強國轉變的產業發展目標。因此,研究產業集聚對我國經濟周期波動的影響具有重要的現實意義。

產業集聚是否會對一國經濟增長或經濟波動產生影響,國內外學者進行了大量研究。從研究結論來看,主要表現為產業集聚對經濟增長具有促進作用還是抑制作用。大多數學者認為產業集聚有利于實現經濟增長,因而主張政策制定者在制定一國的經濟發展政策時必須充分考慮產業的空間布局是否合理的問題(Brulhart & Sbergami,2006);也有一些學者提出了質疑,認為產業集聚對經濟增長的作用并不顯著,甚至會產生抑制作用(Bautista,2006),因而認為政府在制定產業政策時無需關注產業的空間分布問題,甚至有必要干預產業在空間上的集聚。從研究所采用的方法來看,主要有間接法與直接法兩種方法。早期文獻大都是采取間接法,即從某個側面來分析經濟活動的空間集聚對經濟增長的影響,如從勞動生產率、城市生產率變動、技術本地化外溢等視角探討了集聚與經濟增長的相互關系(范劍勇,2006)。近年來,人們開始運用直接法來說明產業集聚對經濟增長的影響。例如,Mitra & Sato(2007)采用日本的經濟數據,運用時間序列回歸方法經驗證實了產業集聚與經濟增長之間存在著顯著的正向關系。國內學者大多采用面板(或空間面板)回歸模型進行檢驗,結果表明產業集聚對經濟增長具有顯著促進作用(金春雨、王偉強,2015)。

通過上述文獻梳理可以看出,國內外學者廣泛而深入地分析了產業集聚對經濟增長的影響。然而,這些文獻研究大多聚焦于二者關系的存在性檢驗上,較少說明二者之間內在的作用機制及其微觀基礎,特別是對產業集聚與經濟周期波動的研究鮮有涉及。本文研究的特色之處在于:一是運用不可觀測成分(UC)模型對能反映我國經濟周期波動的產出缺口進行了估算;二是將產業集聚因素植入一個具有微觀基礎的新凱恩斯DSGE模型中,分析了產業集聚沖擊對我國經濟周期波動的影響。

我國經濟周期波動的特征

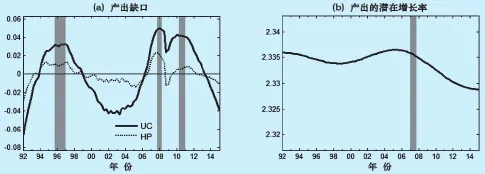

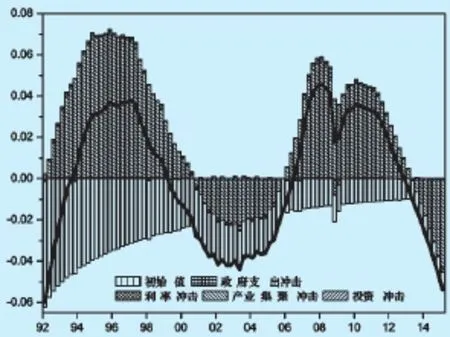

本部分將描述我國經濟周期波動的基本特征,以便論證產業集聚是否有助于熨平經濟周期波動以及實現經濟平穩可持續增長。大量經驗分析表明,產出缺口是衡量經濟周期波動最有效的指標,它既能反映實際產出偏離潛在產出的具體程度,又能體現社會資源的配置效率,因而在宏觀經濟調控中具有十分重要的指示作用。為此,本文搜集我國1992年第1季度至2015年第1季度的實際GDP數據,運用Clark(1987)不可觀測成分模型(Unobserved Component Model,UC)估計了我國的產出缺口(見圖1)。

圖1 1992Q1-2015Q1我國經濟周期波動的描述

根據圖1估計結果可以得出兩點結論:一是與HP濾波法相比,基于UC模型的產出缺口估計能較清晰地刻畫我國經濟周期波動的總體特征,尤其是對波谷時點的描述符合現實。圖1(a)顯示,1992-2015年第1季度我國的經濟周期可劃分為三個階段,分別是1992Q1-2003Q2、2003Q3-2009Q3、以及2009Q4-2015Q1。其中,對波谷而言,它們出現在2003Q2(“非典”疫情期)和2009Q1(國際金融危機蔓延期)兩個時點;對波峰而言,它們則出現在1996Q3(東南亞金融危機發生前)、2008Q1(“國際金融危機”發生前)和2010Q2(“4萬億刺激計劃”實施)三個時點。因此,采用我國產出缺口的UC估計結果來刻畫我國經濟周期波動是比較理想的。二是與HP濾波法相比,基于UC模型的產出缺口估計更能有效反映我國宏觀經濟運行的總體趨勢。從圖1(a)可以看出,產出缺口的UC估計結果能較好地反映1992-2015年第1季度我國經濟轉型調整過程中所經歷的“軟著陸”時期(1993-1997年)、“軟擴張”時期(2003-2008年)以及“新常態”時期(2010-2015年第1季度)等三個階段,特別是能及時反饋2008“國際金融危機”發出的收縮信號,受此影響,我國產出缺口為負的總體趨勢被放大,與此同時產出的潛在增長率也在顯著下降,如圖1(b)所示,我國經濟發展步入新常態時期。

理論模型

盡管上述基于UC模型的產出缺口估計較清晰地刻畫了我國經濟周期波動的總體特征,但并未解釋引起經濟周期波動的具體原因,特別是未能說明產業集聚是否有助于熨平經濟周期波動。鑒于此,本部分基于Gali(2007)的分析框架,構建一個具有產業集聚因素的動態隨機一般均衡(DSGE)模型,以說明產業集聚對我國經濟周期波動的影響。模型結構如下:

(一)最終產品企業

最終產品企業是完全競爭的,它通過加工中間產品Yt(j)以便生產最終產品Yt。假定t期最終產品企業的生產函數形式為:

式(1)描述了中間產品與最終產品之間的關系,參數ε則體現了不同中間產品相互之間的替代彈性,0<ε<∞。

(二)中間產品企業

假定中間產品企業是壟斷競爭的,其生產函數形式為:

式(2)中,Kt-1(j)表示中間產品企業j在生產中間產品時所投入的資本量,而Nt(j)則表示中間產品企業j在生產中間產品時所投入的勞動量。參數α表示資本產出彈性,通常0<α<1。At表示外生的產業集聚變量,它主要是通過企業的生產活動來影響整個宏觀經濟,假定其對數服從如下隨機過程:

如前所述,中間產品市場是壟斷競爭市場,因而中間產品企業具有一定的產品定價權。假定中間產品企業采用Calvo交錯定價方式來設定t期最優價格Pt*以實現利潤最大化,利潤最大化目標函數形式如下:

式(4)中,Pt表示最終產品的價格,Pt(j)表示中間產品的價格,θ表示不進行價格調整的中間產品企業占比,為隨機貼現因子。

(三)居民

假設經濟由許多同質的居民組成,每一代表性居民i(i∈[0,1])都是通過選擇勞動供給和消費C來實現自身效用最大化的目標。消費者效用函數形式如下:

式(6)中,Ωt,t+1表示隨機貼現因子,EtΩt,sZs表示居民持有的s期債券Zs貼現到t期時所形成的名義價值(s≥t)。It和Kt-1分別表示居民的投資和資本存量,WtNt和分別表示居民的勞動工資收入和資本收入,Tt和Divt分別表示居民的稅收支出和從企業獲得的投資紅利,Pt表示最終產品的價格水平。同時,假定資本積累的動態方程如下:

式(7)中,mt表示投資沖擊,它服從AR(1)過程。參數δ表示資本折舊率,φ(·)表示資本調整成本函數,它滿足:φ`>0,φ``<0,φ`(δ)=1,φ(δ)= δ。

(四)中央銀行

本文指定Taylor規則作為央行的貨幣政策操作規則(楚爾鳴、許先普,2013),即:

(五)財政部門

對財政部門而言,在t期,它發行的債券總額為Zt+1,獲得的稅收收入為PtTt,購買性支出為PtGt,因而政府部門的預算約束條件如下:

式(9)中,等式左端用于衡量財政部門的收入,等式右端則用于衡量財政部門的各項支出。等式結果表明,政府財政部門在實踐操作中遵循平衡預算原則,即政府支出融資主要依靠債券融資和稅收收入。

(六)經濟系統的均衡

為說明均衡狀態下經濟系統的動態變化,假定產品市場出清的條件下社會總產出等于政府支出、投資以及消費三者之和:

式(10)中,Gt表示政府支出沖擊,它服從AR(1)過程。聯立式(1)-(10),最終形成一個產業集聚影響經濟周期波動的新凱恩斯DSGE模型。首先,利用剔除趨勢后的各變量描述模型結構,并計算該模型中各變量的穩態值;其次,將模型進行對數線性化處理,從而形成一個囊括14個動態方程的線性理性預期差分方程系統;最后,運用狀態-空間模型求解該線性系統,從而描述各宏觀變量在穩定狀態下的動態演化路徑。在此基礎上,采用脈沖響應、反事實仿真模擬以及方差分解等技術,分析產業集聚對我國經濟周期波動的具體影響。

模型參數估計與分析

本文搜集了我國1992年第一季度至2015年第一季度的實際GDP、通貨膨脹率和利率等變量數據,采用校準法和貝葉斯MCMC法對模型中的參數進行估計。其中,跨期貼現率β、資本折舊率δ、資本產出彈性α、消費占產出的份額以及投資占產出的份額等參數采用校準法賦值(楚爾鳴、許先普,2013),具體結果為:時間偏好率β=0.9926,即穩態下年利率水平為3%;資本折舊率δ=0.025,即穩態下資本的年折舊率為1%;資本產出彈性α=0.651;消費占產出的份額為0.42以及投資占產出的份額為0.43。

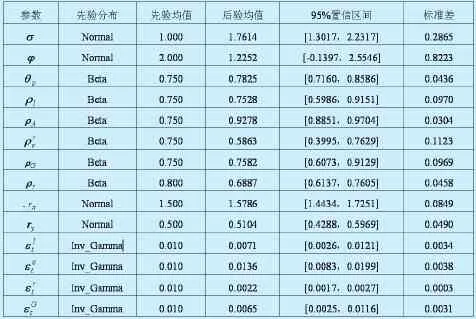

模型中的其它參數,則采用貝葉斯MCMC方法進行估計,結果如表1所示。

從上述貝葉斯MCMC估計結果可以看出,各參數的先驗分布非常接近自身的后驗分布,與此同時,各參數的先驗均值也都能落在后驗均值95%的置信區間內。因此,說明基于貝葉斯MCMC的參數估計其結果是較為理想的。

實證分析

(一)脈沖響應分析

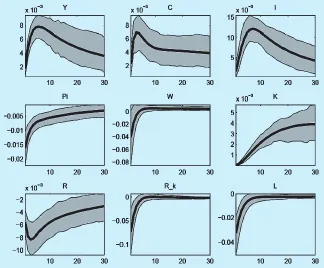

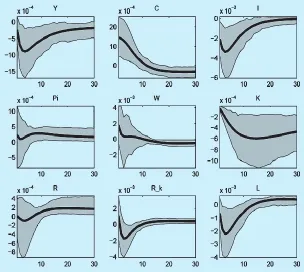

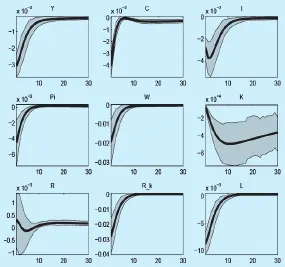

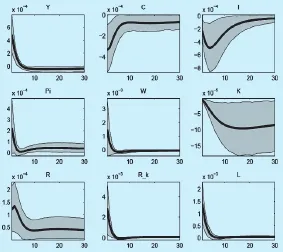

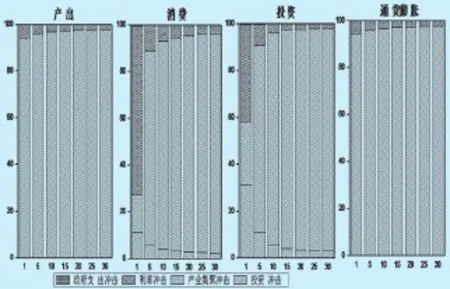

模型中包含產業集聚沖擊、投資沖擊、利率沖擊以及政府支出沖擊等外部沖擊。本文主要分析在這些正的一單位標準差外部沖擊下,產出Y、消費C、投資I、通貨膨脹Pi、工資W、資本K、利率R、資本回報率R_k以及就業L等變量如何響應,如圖2、圖3、圖4、圖5所示。

圖2表明,就產業集聚而言,正的產業集聚沖擊將導致資本的持續增長,產出、消費及投資在短期內也將顯著增加。對通貨膨脹、工資、資本回報率等變量而言,在初期各變量對正的產業集聚沖擊均呈負向響應,經歷一段時期后各變量將迅速上升轉化為正向響應,長期內將回歸到穩態水平。值得注意的是,盡管在短期內產業集聚沖擊將對居民就業產生“擠出效應”,但卻會導致利率水平的下降,從而為投資和產出的增加創造良好的金融環境。

圖3顯示了各變量對正的投資沖擊的脈沖響應結果。就社會投資沖擊而言,短期內消費、通貨膨脹以及工資等變量均呈正向響應,而總產出、就業、私人投資等變量則呈負向響應,但長期來看各變量最終將回歸到穩態水平。

圖4顯示了各變量對一單位標準差正的利率沖擊的脈沖響應結果。結果表明,如果利率水平提高1%,那么產出、消費、投資、通貨膨脹、工資、就業、資本及資本回報率等變量均呈負向響應,長期來看,各經濟變量最終將回歸到穩態水平。這一動態變化結果說明,貨幣政策能有效實現對產出、消費、投資和通貨膨脹等宏觀變量的調控。

圖5顯示了各宏觀變量對一單位標準差正的政府支出沖擊的脈沖響應結果。從各宏觀變量的脈沖響應結果來看,政府支出的產出效應和就業效應非常顯著,即政府支出水平的上升在短期內能夠有效提高社會總產出水平以及增加居民就業,與此同時,政府支出對居民消費和投資產生了顯著的“擠出效應”。長期來看,政府支出擴張對各宏觀變量的影響不具有持續性,最終都將回歸到穩態水平。

通過脈沖響應分析結果,可以得出兩點結論:一是從產業集聚沖擊的作用效果來看,盡管產業集聚在短期內并不會帶動居民就業增加,但卻能通過降低利率水平,改善社會融資環境,從而推動消費和社會投資的增長,最終提高社會總產出水平;二是就產出關于外生沖擊的響應程度而言,它對產業集聚沖擊的響應要高于對利率沖擊和政府支出沖擊的響應,這表明相對于政策調控而言,產業集聚更能有效實現經濟的平穩可持續增長。

表1 模型參數的貝葉斯MCMC估計結果

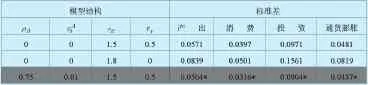

表2 不同模型經濟中主要宏觀變量的標準差變化表

圖2 產業集聚沖擊的脈沖響應

圖3 投資沖擊的脈沖響應

圖4 利率沖擊的脈沖響應

圖5 政府支出沖擊的脈沖響應

圖6 產出、消費、投資和通貨膨脹的方差分解

圖7 我國經濟周期波動的歷史分解

(二)方差分解和歷史分解

為了進一步探析投資沖擊、產業集聚沖擊、利率沖擊以及政府支出沖擊等4種不同外生沖擊在短期和長期波動中的表現特征,本文采用方差分解技術對各種不同外生沖擊在經濟周期波動中的貢獻程度進行分析。

圖6顯示了產出、消費、投資和通貨膨脹等變量基于未來30期的預測誤差方差分解。其中,縱軸表示外生沖擊在經濟周期波動中的貢獻度,總和為100,橫軸表示時期。

從圖6可以看出,產出和通貨膨脹主要受產業集聚沖擊和利率沖擊的影響,就產業集聚沖擊而言,其對產出和通貨膨脹在未來30期內的平均貢獻率約占90%,至于利率沖擊,其平均貢獻率也接近10%。此外,消費和投資則主要受產業集聚沖擊、利率沖擊和投資沖擊的影響,其中產業集聚沖擊解釋了消費波動和投資波動的80%,利率沖擊和投資沖擊則共同解釋了消費波動和投資波動的10%。

盡管方差分解反映了各種外生沖擊在未來預測期內對產出等變量波動的貢獻度,然而在現實經濟中,人們最終觀察到的經濟周期波動是由諸多不可觀測的外生沖擊共同作用促成的,因此需要深入分析諸多外生沖擊在歷史上是如何影響經濟周期波動的。本文采用歷史分解技術考察了各種不同的外生沖擊影響經濟周期波動的歷史貢獻,如圖7所示。

圖7中的歷史分解結果顯示,它與方差分解的結果基本一致,即產業集聚沖擊對我國經濟周期波動的影響非常顯著。因此,綜合上述分析結果,可以認為產業集聚沖擊是理解我國經濟周期波動的重要因素,這一點與前述模型擬合分析結果是一致的。

(三)穩健性檢驗

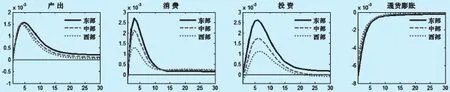

為檢驗上述結果的穩健性,本文搜集了我國31個省份(西藏、港澳臺地區除外)1992年第一季度至2015年第一季度的國內生產總值、通貨膨脹率和利率等變量數據,并將31個省份按地理區域和經濟聯系程度劃分為東部、中部和西部等三個區域。結合前文所構建的DSGE模型,分析了產業集聚沖擊對各區域主要宏觀經濟變量的影響(見圖8)。

圖8顯示了東、中、西部三大區域內產出、消費、投資以及通貨膨脹等主要宏觀變量對一單位標準差正的產業集聚沖擊的脈沖響應結果。從變動趨勢來看,無論是在東部地區,還是在中、西部地區,產業集聚沖擊均能有效提高社會總產出水平,促進居民消費和社會投資的增長,同時還能有效降低通貨膨脹水平;從響應程度來看,東部地區對產業集聚沖擊的脈沖響應結果顯著高于中、西部地區的脈沖響應結果。上述結果表明產業集聚對經濟增長不僅具有顯著的促進作用,而且其作用效果將隨著區域內經濟條件的改善而顯著增強。

通過前述脈沖響應和方差分解分析表明,產業集聚不僅有利于促進社會總產出的增加,而且還是理解我國經濟周期波動的重要因素。本文通過調整模型的結構性參數,并觀察不同模型中各變量標準差的變化,以說明產業集聚是否有助于熨平經濟周期波動(見表2)。

圖8 東、中、西三大區域主要宏觀變量對產業集聚沖擊的脈沖響應

從表2結果可以看出,在不同模型經濟中,由于模型結構性參數的改變,產出、消費、投資、通貨膨脹等主要宏觀變量的波動呈現顯著的差異。與不考慮產業集聚因素時相比,在考慮產業集聚沖擊的模型經濟中各變量波動的標準差最低,因此可以認為產業集聚在實現經濟增長的同時,還有助于熨平我國經濟周期波動這一結論是穩健的。

結論與政策建議

本文構建了一個包含產業集聚沖擊的新凱恩斯DSGE模型,并運用貝葉斯估計方法和數值模擬仿真技術分析了產業集聚沖擊、投資沖擊、利率沖擊以及政府支出沖擊等4種外生沖擊對我國經濟周期波動的影響。從理論模型對我國經濟周期波動總體特征的刻畫來看,由于我國產出缺口的模型模擬結果與基于UC模型的估計結果非常接近,說明本文所構建的理論模型較清晰地刻畫了我國經濟周期波動的現實特征,因而運用該模型分析我國的經濟周期波動具有較好的適用性。

從脈沖響應分析和方差分解的結果來看,產業集聚沖擊在短期內通過降低利率水平,改善社會融資環境,從而推動消費和社會投資的增長,最終提高社會總產出水平。與此同時,產出、消費、投資和通貨膨脹等變量波動的標準差最小,這表明產業集聚不僅有助于實現經濟的平穩可持續增長,而且還能有效熨平經濟周期波動。因此,從政府操作層面來看,政府要高度重視并充分發揮產業集聚在促進經濟增長和熨平經濟周期波動中的作用,加大對產業集聚發展的扶持力度,努力提升產業集聚的技術創新能力,促使產業結構不斷調整和升級。同時還應根據不同區域自身發展的特點,因地制宜規劃好不同區域內產業集聚發展的戰略定位,從而為實現區域經濟協調發展創造良好的外部環境。

1.Martin and Ottaviano. Growing Locations:Industry Location in a Model of Endogenous Growth[J].European Economic Review,1999,43(2)

2.Fujita and Thisse. Economics of Agglomeration: Cities, Industrial Location and Regional Growth[M]. Cambridge:Cambridge University Press,2002

3.Brulhart and Sbergami. Agglomeration and Growth:Empirical Evidence[J]. ETSG Working Paper,2006

4.張艷,劉亮.經濟集聚與經濟增長[J].世界經濟文匯,2007(1)

5.陳迅,陳軍.產業集聚效應與區域經濟增長關系實證分析[J].華東經濟管理,2011(2)

6.潘文卿,劉慶.中國制造業產業集聚與地區經濟增長[J].清華大學學報,2012(1)

7.王秀明,李非.產業集聚對區域經濟增長的影響:基于廣東省的實證研究[J].武漢大學學報,2013(11)

8.謝雄軍,何紅渠.基于空間面板計量的產業集聚與省域經濟增長關系研究[J].財經理論與實踐,2014(3)

9.金春雨,王偉強.產業集聚、知識溢出與工業經濟增長[J].財經論叢,2015(1)

10.Bautista. Agglomeration Economies,Economic Growth and the New Economic Geography in Mexico[J]. Econ WPA Working Paper,2006

11.Sbergami. Agglomeration and Economic Growth:Some Puzzles[J]. HEI Working Paper,2002.

12.薄文廣.外部性與產業增長[J].中國工業經濟,2007(1)

13.Paci and Pigliaru. European Regional Growth:Do Sectors Matter?[J].Crenos Working Paper,1997

14.范劍勇.產業集聚與地區間勞動生產率差異[J].經濟研究,2006(11)

15.Segal. Are There Returns to Scale in City Size?[J].Review of Economics and Statistics,1976,58(3)

16.Sviekauskas. The Productivity of Cities[J].Quarterly Journal of Economics,1975,89(3)

17.Hohenberg and Lees. The Marking of Urban Europe(1000-1950)[M]. Cambridge,Mass:Harvard University Press,1985

18.Feldman.The New Economics of Innovation,Spillovers and Agglomeration:A Review of Empirical Studies[J],Economics of Innovation and New Technology,1999

19.Eaton and Kortun.Trade in Ideas:Productivity and Patenting in the OECD[J]. Journal of International Economics,1996

20.Keller.Geographic Localization of International Technology Diffusion[J]. American Economic Review,2002,92(1)

21.羅勇,曹麗莉.中國制造業集聚程度變動趨勢實證研究[J].經濟研究,2005(8)

22.張云飛.城市群內產業集聚與經濟增長關系的實證研究[J].經濟地理,2014(1)

23.孫啟明.區域經濟波動的微觀動態基礎:企業遷移和產業轉移[J].經濟學動態,2012(12)

24.鄭挺國,王霞.中國產出缺口的實時估計及其可靠性研究[J].經濟研究,2010(10)

25.劉斌.我國DSGE模型的開發及在貨幣政策分析中的應用[J].金融研究,2008(10)

26.楚爾鳴,許先普.消費習慣偏好、政府支出擴張與產出效應[J].財貿經濟,2013(8)

27.李雪松,王秀麗.工資粘性、經濟波動與貨幣政策模擬[J].數量經濟技術經濟研究,2011(11)

28.Gali,J.,Gertler,M. Macroeconomic modeling for monetary policy evaluation[J]. Journal of Economic Perspectives,2007,21(4)

29.Wickens.Macroeconomic Theory:A Dynamic General Equilibrium Approach[M]. Prince:Princeton University Press. Wickens,2008

30.Blanchard and Kahn. The Solution of Linear Difference Models Under Rational Expectations[J]. Econometrica,1980(5)

本文是國家社會科學基金項目(11CJL029)的階段性研究成果

F062.9

A

趙晗(1990-),女,湖南邵陽人,湖南大學經濟與貿易學院碩士生,研究方向:產業經濟學。

肖海翔(1975-),女,湖南隆回人,湖南大學經濟與貿易學院副教授,經濟學博士,研究方向:產業經濟學。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03