股票市場對上市公司道德風險的反應研究

2016-10-21 08:55:14韓雨辰張衛杰

經營者 2016年12期

韓雨辰+張衛杰

摘 要 本文擬通過對違規上市公司的超額收益率進行分析,來判斷違規行為是否會對公司收益產生負面影響,如果負面影響存在,則股票市場的道德反應機制有效,公司違規,面臨懲罰的因果關系成立,否則,股票市場的道德反應機制失效,上市公司的違規行為不一定會受到懲罰。

關鍵詞 上市公司違規 道德風險 市場反應

一、證監會披露的違規上市公司超額收益率研究

研究違規通報公司在短期內和長期內的超額收益率表現,如果超額收益率顯著為正,證明公司并未受到負面影響;如果超額收益率為負,則證明違規行為導致公司受到了負面影響。同時,計算累計超額收益率,以此來判斷影響持續的時間。

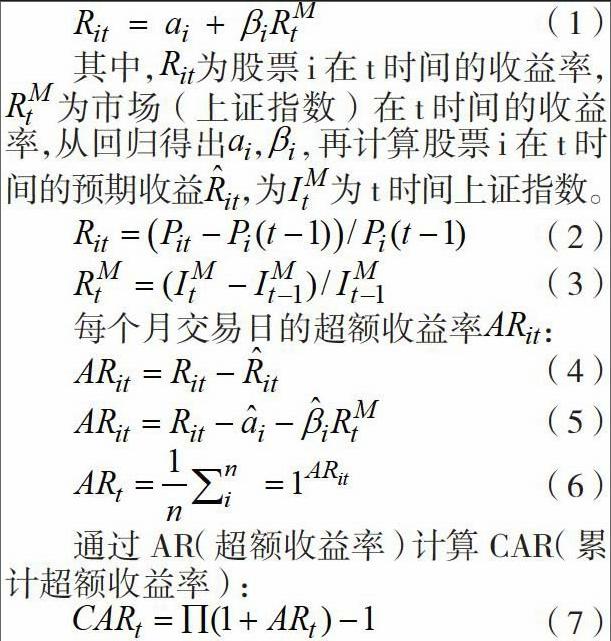

采用事件研究的方法進行回歸,通過采用違規公布日前兩年及公布后1年內的違規股票月度收盤價數據,進行如下線性回歸分析:

違規信息剛剛公布的前兩個月,超額收益率上升,兩個月后開始下降說明股票市場對違規上市公司的道德風險反應延遲2個月,違規公告4個月后,超額收益率又開始上升,以長期窗口1年來看,違規上市公司的超額收益率都恢復了正值。造成這種現象的原因可能是,違規公告之前上市公司的收益已經受到負面影響,由于媒體以及證監會立案因素,已經提前產生了反應。

二、違規上市公司差額收益率研究

選取違規公司的違規操作公布前一個交易日收盤價作為基數,以及公布后12個月每個月交易日的收盤價作為后續表現,計算出的收益率作為n個違規上市公司的股價收益率:

從三個板塊的差額收益率(GAP)可以看出:在違規公布的1.5個月之內,違規公司的差額收益率首先是直線上升的。隨后違規公布后的第2~3個月內,收益率會下降,違規公布半年后差額收益率反彈,隨后恢復正常,說明反應存在2~3個月滯后。從CGAP12(1年期的累積差額收益率)的數值可以看出,違規信息公布1年之后,整個A股違規公司的平均表現都不如1年之前。A股主板受到的影響最小,創業板股票受到的影響最大。主板和中小板的累積差額收益率都是在違規信息公布3~4個月之后才開始降低,而創業板從第2個月內就是開始下降。

三、主要結論

從超額收益率和和差額收益率來看,違規信息公布1~2個月后超額收益率不降反升,可能是由于違規信息公布之前股票市場已經對違規披露有一定的預期,違規信息公布1年之后的總體表現是不如公布之前的,而且幾乎沒有恢復的跡象。按股市板塊分類來看,A股主板受到的影響最小,創業板股票受到的影響最大。長期來看,A股主板的恢復相比A股中小板、創業板更快更有效。B股受到的影響嚴重于A股市場。從違規類型來看,股票市場對募資運用類的違規更加敏感,對于虛假利潤、風險提示、擔保的容忍度較低,尤其以擔保類的違規最為嚴重,但是對業績預告、募資運用等其他違規的容忍度較高,恢復到違規之前收益水平的速度較快。

綜合超額收益率和差額收益率,考慮到按照板塊和違規類別的分類,總的來說股票市場對道德風險的反應存在滯后,但是長期來看,違規信息的披露影響了違規股票的收益表現且在長期之內恢復的跡象很微小,我國股票市場對道德風險的反應機制有效。

(作者單位為中央財經大學)

[作者簡介:韓雨辰(1992—),女,黑龍江大慶人,中央財經大學中國金融發展研究院學生,主要研究方向:金融市場。]

參考文獻

[1] 陳佳.證券市場違規特征、行政處罰及市場反應[J].會計師,2014.