淺議“費改稅”

2016-10-21 14:55:45余文靜

財會學習 2016年9期

關鍵詞:環境

余文靜

二十世紀以來,伴隨我國經濟的飛速發展,我國面臨的生態環境問題也越來越嚴峻。改善生態環境,促進資源合理循環利用已經成為政府決策者、社會學家、經濟學家和社會公眾普遍關注的焦點。為了有效的解決這個問題,人們開始思考、探索將環境保護制度化,法律化。

基于這一背景,在我國探討環保費稅改革有非常重要的意義。環保費稅改革對我國經濟協調發展與環境保護具有深遠的影響。

一、環境保護稅與現行排污費比較

(一)排污費較環保稅的法律層次較低

排污費的征收,主要由一些條例和管理辦法來保證的。大部分條例都屬于行政法規,是由我國國務院有關部門擬訂,并經國務院批準發布的。管理辦法大多都屬于部分規章。

與排污費相比,環境稅的優勢在于:第一,環境稅通過全國人大立法,在全國范圍內具有普遍法律效力,更加規范;第二,環境稅要通過立法機關審批,需在全國進行廣泛的民意調查,再經過立法機關的審批,出臺之前就已經進行了社會的大討論,可以作為經濟主體進行行為決策時考慮的一個前提,有利于發揮事前導向作用。

(二)排污費較環保稅征收范圍不全面

排污費雖然對征收范圍劃分為污水、廢氣、固體廢物、危險廢物、噪聲五大類,仍存在征收范圍不全面的問題,如家庭生活污水并沒有列入排污費征收范圍之列。其他類別的污染物征收排污費也存在這一問題,雖然2003年出臺的排污費征收管理辦法已經增加了污染因子數,但是仍有一些常見的污染物沒有被納入征費的范圍內。

(三)排污費較環保稅征收力度不夠

排污費的法律依據層次較低,它的實施基本上是憑借地方行政權力施行,很難達到征收范圍的標準,隨意性很大。而環境稅作為一種法律制度,具有強制性、無償性和固定性的特點,它能夠規范污染收費的范圍,通過強制性和固定性的特別,改變關于環境保護相關收費的隨意性。

(四)排污費較環保稅在存在隨意性

排污費的標準不夠統一,由于排污費大部分都是地方性條例和管理辦法,大多都是依據地方實際情況規定的,沒有一個統一的標準,這樣就可能影響到整個國家環境的統一性。

環保稅的征收則帶有明顯的政府級次特征,它的設計是建立在中央和地方兩個層次上進行,所以在實施的過程中,不僅可以保證不同級次政府可以側重解決不同問題,又能保證國家環保政策的統一性。

二、國外環保稅的相關經驗

在環保稅的問題上,我們應該對外國關于環保稅的經驗進行借鑒,盡管現今世界各國的制度類型不同,但是在環境稅實踐存在也有很多共同點,各國都根據自身的國情來確定環境稅的范圍和稅率,并在環境稅的發展過程中不斷完善,力求使環境稅的體系越來越完善。

(一)對征收范圍劃分細致科學

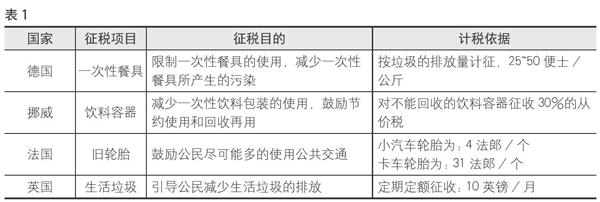

垃圾是現代城市的主要污染物之一,征收范圍中僅列明固體廢棄物的劃分并非細致,垃圾并沒有被列入排污費征收范圍之列,但在國外垃圾稅已成為重要的環保稅種,見表1。

(二)通過稅率差別和稅收減免來協調稅收力度和企業發展

這國外環境稅的設計上,通過實行差別稅率和運用稅收優惠手段來協調稅收征收力度和企業發展。例如德國的礦物油稅,不同的用途,所適用的稅率各不相同。無鉛汽油比含鉛汽油稅率低,取暖生產用油稅率又低于車輛用油等。在對待污染嚴重的稅目,進行制定較重的稅率,而在生產生活方面,則制定較輕的稅率,這樣以來不僅保證了對高排污行業的高處罰力度,也兼顧了人對人們生產生活中應該減少排污,節約資源的倡導,實現了社會各方面的協調發展。

三、借鑒國外經驗適時在我國開征環保稅

(一)借鑒國外經驗開征環保稅

在稅收的征管模式方面,應該推行費改稅政策,將原來的具有環境保護功能的收費改為具有法律效力的稅收。改變排污費法律層次較低,權威性不夠的困境。適時推行費改稅政策能夠將原有的收費制度以法律的形式確定下來,效力相比收費制度大大提高,對企業的威懾力也會更大。

(二)加大對違反環保稅的處罰力度

對于環保稅違法行為的處罰,其目的一方面是對環境污染者的處罰,另一方面是體現環境保護政策的價值。環保稅是實現國家環境目標的政策工具。由上文我們可以看到,由于排污費處罰力度的不足,導致一些環保企業“入不敷出”,所以對于被處罰的污染者,必須設定嚴重的處罰程序和標準,防止污染取得利潤高于罰款情況的出現。

(三)結合本國國情制定環保稅改變排污費隨意性現狀

針對本國的國情,制定符合我國國情的政策,使全國資源在一個宏觀經濟的大背景下,對重要的能源制定統一的環保稅收標準,對人們在生活生產中因地制宜產生的問題,則由各級地方人大代表依據各地環境的不同,因地制宜,提出相關的環保稅收制度方案,保證人民生活不受各種排污行為的影響,這樣便能有效的改善排污費因各種地方性產生的隨意性。

四、結語

我國對環境保護稅研究和起步雖然較晚,但在深入研究和借鑒國外先進經驗的基礎上,我國應適時推出環保稅費制度的改革,以利我國經濟與環境健康協調發展。

(作者單位:武昌工學院)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

瘋狂英語·新策略(2019年9期)2019-10-17 01:51:34

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

濰坊學院學報(2017年2期)2017-04-20 08:44:31

中國環境監察(2016年5期)2016-10-24 05:25:52

中國商論(2016年33期)2016-03-01 01:59:38