基于逆向選擇的政府購買CPA服務的進化博弈分析

2016-10-26 08:15:29何雪鋒王秀霞

重慶理工大學學報(社會科學) 2016年8期

何雪鋒,何 敏,王秀霞

(重慶理工大學 a.會計學院; b.財會研究與開發中心,重慶 400054)

?

基于逆向選擇的政府購買CPA服務的進化博弈分析

何雪鋒a,b,何敏a,王秀霞a

(重慶理工大學a.會計學院; b.財會研究與開發中心,重慶400054)

基于逆向選擇,利用進化博弈對政府購買審計服務過程中各主體之間相互作用的策略進行分析,建立政府部門與社會審計機構之間的非對稱博弈模型認為:當社會審計機構采取欺瞞策略概率較高、政府部門采取避免措施積極性不高或采取措施的成本過高時,社會審計機構的欺瞞行為對審計質量和社會造成的負面影響增大。因而,發現審計機構存在欺瞞行為時,必須提高其因此造成的損失,以降低其預期收益。

政府購買;逆向選擇;進化博弈

一、引言

近年來,政府購買服務作為構建公共服務型政府的一個新型理財方式,已經步入公眾視野[1]。尤其是在黨的十八屆三中全會以來,政府購買成為熱議的話題。深化財政改革,全面提升財政科學化、精細化管理水平,對審計服務提出了更高要求,因此,政府“購買審計服務”進入到政府購買社會服務的行列。但這一舉措尚處于初步探索階段,由于信息不對稱,政府對良莠不齊的社會審計機構會出現逆向選擇的風險,即低質量、低水平的社會審計機構會偽裝成高質量、高水平的社會審計機構來參與競標,導致整體審計水平在低價格、低質量水平運行,高價格、高質量的社會審計機構被驅逐出市場[2]。同時,由于制度欠缺、監管不力等問題的存在,致使審計效果下降,影響審計項目的質量[3]。因此,探索完善政府購買審計服務的對策顯得十分必要。

國內有關政府購買服務的研究起步較晚,已有的研究主要集中于研究政府購買服務的內涵和屬性,政府購買服務的模式、路徑和策略,政府購買服務存在的問題等。如章曉懿以上海為例研究了政府購買養老服務模式,提出與民間組織建立合作的模式,并對此模式的條件、判斷標準、特點等進行了研究[4];賈霄鋒等研究了政府與社會組織合作提供公共服務的新模式[5];周翠萍對政府購買教育服務內涵、類型與展望進行了研究[6];徐家良等[3]、汪波[7]、李一寧等[8]研究了政府購買公共服務的路徑,項顯生[9]研究了政府購買公共服務的問題等。以上研究主要集中在理論層面,極少有人深入研究政府購買公共服務的機制及其存在的問題。

基于此,本文利用進化博弈對政府購買審計服務過程中各主體之間相互作用的策略進行分析,在政府購買審計過程中,參與的主體有社會審計機構如CPA、政府部門及購買人員(由于購買人員是由政府委托執行購買任務,代表政府意愿,為方便研究,本文統稱為政府)。本文在研究政府購買審計服務時,引入逆向選擇,并利用進化博弈方法對政府購買審計過程中各主體相互作用的策略進行分析,構建基于政府部門和社會審計機構之間的非對稱進化博弈分析模型[10],分析二者在相互制約、相互聯系條件下的穩定狀態,并提出關于制定完善合理的政府購買審計服務制度的對策建議,為政府完善公共服務購買流程提供決策依據。

二、政府購買審計服務的進化博弈分析

(一)模型假設

政府購買審計服務過程中涉及博弈雙方,即政府部門和社會審計機構。社會審計機構是否提供了能反映自身真實審計水平的所有相關信息,可以看作是雙方博弈的結果。由于信息不對稱和有限理性,雙方在做出各自的決策時很難確認他們的選擇是否使自己的利益最大化[11]。為方便研究,本文對博弈約束條件做出如下假設:

假設1:政府部門的純戰略選擇是“采取”或“不采取”措施來促使社會審計機構提供有關其實際審計水平高低的真實可靠的信息;

假設2:社會審計機構對如何反映自身的審計水平有兩種純戰略選擇,即“欺瞞”或“不欺瞞”;

假設3:在給定約束條件下有最大化自己利益的偏好;

假設4:在信息不完全、不對稱和有限理性條件下,雙方是一個不斷試錯、不斷學習、不斷調整的動態博弈過程。

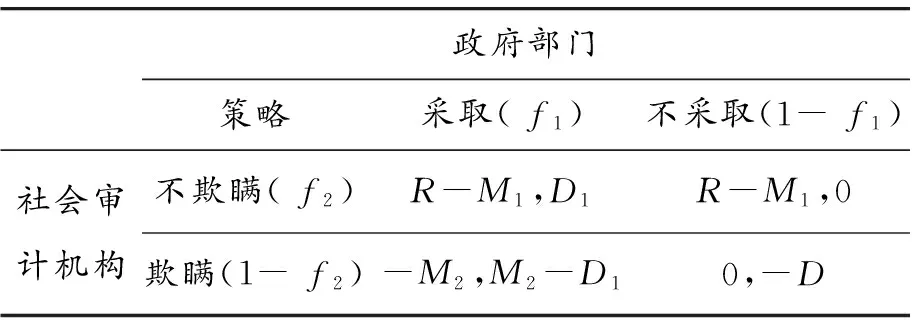

由于博弈雙方的策略選擇和得益情況并不對稱,且不是同時選擇,本文通過構建政府部門與社會審計機構之間的非對稱博弈支付矩陣,根據復制動態方程,研究雙方之間策略交往的行為選擇演化過程,其相應的支付矩陣如表1所示。

表1 政府部門與社會審計機構之間的非對稱博弈模型

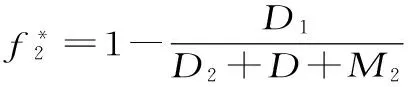

其中,由于成本或其他原因限制,政府不能采取充分的措施對社會審計機構的行為進行完全控制,只能以一定的概率f1進行,其采取措施的成本為D1,主要包括在這個過程中耗費的人力、物力、財力以及搜尋是否存在欺瞞行為所需的信息成本;若社會審計機構有相當好的道德修養和法律素養,采取“不欺瞞”策略,不管政府部門是否采取措施,都會選擇真實地反映自身的審計水平,那么會造成部分損失M1,但由此獲得了聲譽效益R,其概率為f2;若政府部門不采取相應的措施來避免社會審計機構的欺瞞行為,且社會審計機構也抱著僥幸心理采取“欺瞞”策略,那么間接造成社會成本為D2,對政府部門產生的負收益為D;若社會審計機構采取“欺瞞”,一旦被政府部門發現,被公諸于眾,使其聲譽受損等方面的成本為M2。

由于當今不少社會審計機構膽大妄為,鉆審計政策法規的漏洞,各種粉飾自身審計水平的欺瞞行為恣意橫生,加之政府疲于調查,選擇社會審計機構時只是注重競標機構所提供的信息及競標價格,不在乎其由于不采取措施而產生的負收益(即D較小),于是常常出現D

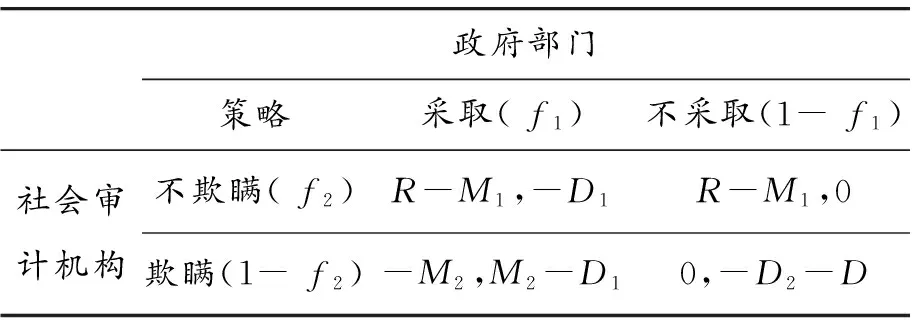

表2 政府部門與社會審計機構之間的非對稱支付矩陣

(二)博弈模型進化與分析

依據“進化穩定策略(ESS)”,如果占群體絕大多數的個體選擇進化穩定策略,那么小的突變者群體就不可能侵入到這個群體[13]。博弈論則指出,每個人所獲得的利益不僅取決于自己所采取的行動,還有賴于其他人采取的行動,因此,每個人都需要針對對方的行為選擇做出對自己最有利的反應[14]。而這種過程又是不斷追尋和學習的過程,因為一開始的策略不一定是最優的,所以在反復的博弈過程中必須得不斷學習、嘗試和調整,最終尋找到最優均衡的動態過程。在這種過程中,采用高收益策略的群體在整個種群中的比重會慢慢上升,直至達到進化穩定策略[15]。

復制動態方程又稱為模仿者動態方程,實際上是描述某一特定策略在一個種群中被采用的頻數或頻度的動態微分方程[16]。根據進化的原理,一種策略的適應度或支付(Payoff)比種群的平均適應度高,這種策略就會在種群中發展,即適者生存體現在這種策略的增長率dx/dt>0,可以用以下微分方程給出:dx/dt=xk[u(k,s)-u(s,s)],其中,xk為一個種群中采用策略k的比例,u(k,s)表示采用策略k時的適應度即期望收益,u(s,s)表示群體的平均適應度,k代表不同的策略[17]。

根據表2,社會審計機構采取“欺瞞”策略的概率為(1-f2)的復制動態方程為:

(1)

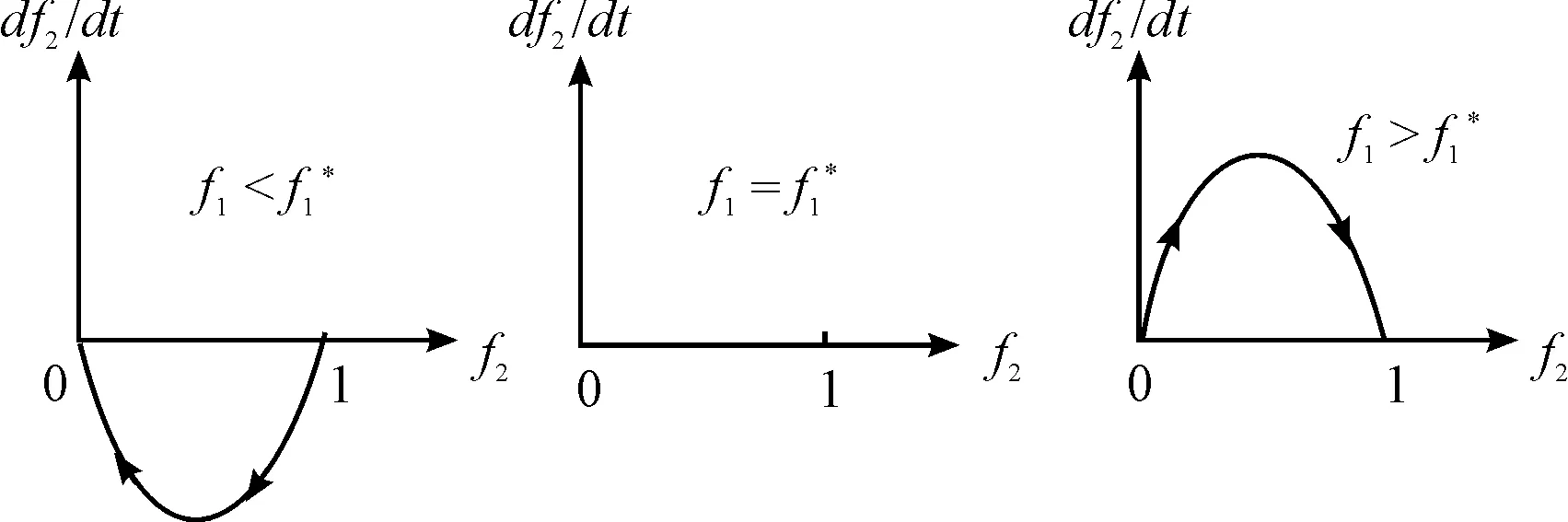

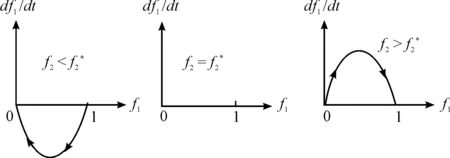

圖1 非對稱博弈模型中博弈方社會審計機構的復制動態相位圖

同時,政府部門選擇“采取”策略的比例為f1的復制動態方程:

(M2+D+D2)f2]

(2)

圖2 非對博弈模型中博弈方政府部門的復制動態相位圖

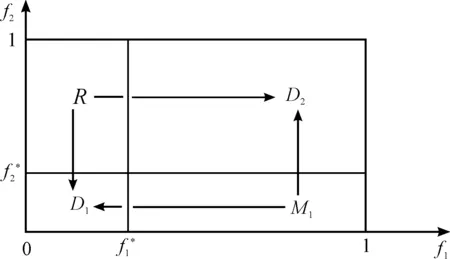

如果把上述博弈雙方演化過程的復制動態關系用一個坐標平面表示,則雙方的博弈趨勢如圖3所示。

圖3 政府部門與社會審計機構非對稱博弈相位圖

現實中確實存在像“政府疲于采取措施—社會審計機構欺瞞事件增多—政府積極采取措施—社會審計機構欺瞞事件減少—政府采取措施積極性降低—社會審計機構欺瞞事件增多”這樣一種往復循環的怪圈。考慮到公共選擇理論對政府的經濟人假設,這種公共政策實施的周期行為模式是必然出現的[18]。

(三)模型結論

1.對社會審計機構群體而言:若M1增加,R就增加,M2就變小。無論政府選擇何種策略,社會審計機構都會選擇“不欺瞞”,雖導致部分損失M1,但同時所得到的聲譽效益R就增大且R>M1。否則,社會審計機構會因欺瞞產生的收益大于正常收益與聲譽損失而“欺瞞”,通過粉飾自身的審計水平獲得政府項目的審計,負面效益M2越小,政府采取措施的程度也會隨之降低。

本文利用進化博弈的方法對政府部門和社會審計機構之間的行為選擇進化過程進行了非對稱分析,結果顯示:當社會審計機構采取欺瞞策略概率較高、政府部門采取避免措施積極性不高或采取措施的成本過高時,社會審計機構的欺瞞行為對審計質量和社會造成的負面影響必將增大。為降低此種行為的發生率,當發現審計機構存在欺瞞行為時,必須提高其因此造成的損失,以降低其預期收益。

三、完善政府購買審計服務的建議

第四,建立和完善相關法律法規和規章制度,強化對政府購買審計服務的監管。對政府部門和社會審計機構進行嚴格監管是提高政府購買審計服務效率的有效途徑,要盡快建立健全相關的法律法規和規章制度,強化監管。首先,應明確界定國家審計與社會審計的范圍[17],目前由于國家審計和社會審計的范圍不明確,沒有一套完善的標準可循,使得國家審計和購買審計的項目非常隨意,混亂的秩序自然導致權力尋租等現象滋生,因而應盡快研究制定并出臺明確界定國家審計和社會審計的范圍,例如規定凡屬于社會審計的,可采用購買審計或國家審計兩種方式,凡屬于國家審計的,不能采取政府購買方式[16]。其次,應建立科學合理的問責機制及與之配套的獎懲制度,并強化相應的監管機制,加強對政府購買審計服務的監督,在問責機制中應明確落實政府部門和社會審計機構的責任和義務,當某個項目審計質量不達標時,既要追究政府部門責任也要追究社會審計機構的責任,并嚴格按照獎懲制度的規定執行;在監管機制中,可引入獨立審計和第三方評估,建立公開透明的信息平臺,定期公布相關信息,讓公民參與監督,充分運用市場機制,優化資源配置,提高政府購買服務的效率[22]。

[1]馮俏彬,郭佩霞.我國政府購買服務的理論基礎與操作要領初探[J].中國政府采購,2010(7):70-73.

[2]宋軍花.中小企業技術聯盟知識共享的進化博弈分析[D].鄭州:鄭州大學,2012.

[3]徐家良,趙挺.政府購買公共服務的現實困境與路徑創新:上海的實踐[J].中國行政管理,2013(8):26-30.

[4]章曉懿.政府購買養老服務模式研究:基于與民間組織合作的視角[J].中國行政管理,2012(12):48-51.

[5]賈霄鋒,許營.政府與社會組織合作參與公共服務的發展探析[J].重慶理工大學學報(社會科學),2014(1):98-102.

[6]周萍萍.政府購買教育服務的內涵、類型與展望[J].全球教育展望,200(8):72-77

[7]汪波.政府購買公共體育服務:國際經驗與我國推進路徑[J].上海體育學院學報,2014(6):25-30.

[8]李一寧,金世斌,吳國玖.推進政府購買公共服務的路徑選擇[J].中國行政管理, 2015(2):94-97.

[9]項顯生.我國政府購買公共服務邊界問題研究[J].中國行政管理,2015(6):38-45.

[10]于斌斌,鮑熹懿.地方政府與集群企業創新行為的進化博弈分析[J].四川經濟管理學院學報,2010(1):53-56.

[11]何雪鋒,康莉,酒莉莉.基于演化博弈的財政科技項目經費預算執行力分析[J].財會月刊(理論版),2013(4):67-69..

[12]楊時武,楊招軍.機構投資者與散戶的進化博弈分析[J].中國證券期貨,2009(4):57-61.

[13]申笑顏,張巖,朱啟文.高校科研經費監管的演化博弈分析[J].科技管理研究,2013(2):77-80.

[14]劉威,周俊穎,程國平.供應鏈企業協同進化策略研究[J].商業研究,2009(12):31-32.

[15]朱雅琴.基于博弈論視角對會計信息造假分析[J].會計之友,2008(29):49-50.

[16]葉強,李乾貴.基于進化博弈模型的商標侵權政府治理探究[J].中國行政管理,2009(12):69-72.

[17]陳艷君,田雙亮.基于復制動態的食品安全監管演化博弈分析[J].科技廣場,2010(6):191-194.

[18]陳富良,吳曉云.藥品集中招標采購中的逆向選擇問題解析——一個兼顧價格與質量的信號傳遞模型[J].寧夏社會科學,2010(2):45-48.

[19]趙璐.政府審計信息公開工作的現狀及對策研究——基于各省級和直轄市審計廳(局)的數據[J].會計之友,2015(6):117-119.

[20]劉永麗.博弈視角下的政府采購[J].廣西財經學院學報,2012(6):74-77.

[21]吳鋒,宋麗,戴祥珍.對如何為公眾做個好交易的系統回答——《合同制治理——公共管理者面臨的挑戰與機遇》述評[J].經濟研究導刊,2015(12):299-300.

[22]周俊.政府購買公共服務的風險及其防范[J].中國行政管理,2010(6):13-18.

(責任編輯魏艷君)

Evolutionary Game Theory Analysis of Government Purchasing Audit Services Based on Adverse Selection

HE Xue-fenga,b, HE Mina, WANG Xiu-xiaa

(a.Accounting Research &Development Center; b.College of Accounting,Chongqing University of Technology, Chongqing 400054, China)

Based on the adverse selection,this paper mainly analyzes the strategies adopted by the subjects involved in the process of government purchasing audit services with the evolutionary game theory. A model of asymmetric game is set up between government and social audit institutions. The negative impact of social auditing institutions’ cheating behavior on auditing quality and society increase when public auditing institutions have a higher probability to take deception strategy and the government isn’t active in taking measures to prevent it or the measures cost too much. So the government must raise auditing institutions’ payment for their cheating behavior in order to reduce their expected return.

government purchase; adverse selection; evolutionary game

2016-01-15

重慶市科委重大項目“財政科技經費績效評價及會計核算規范研究”(cstc2014jccxC00002)

何雪鋒(1971—),男,四川南江人,教授,博士,研究方向:公司理財、財會理論。

引用格式:何雪鋒,何敏,王秀霞.基于逆向選擇的政府購買CPA服務的進化博弈分析[J].重慶理工大學學報(社會科學),2016(8):40-45.

format:HE Xue-feng, HE Min, WANG Xiu-xia.Evolutionary Game Theory Analysis of Government Purchasing Audit Services Based on Adverse Selection[J].Journal of Chongqing University of Technology(Social Science),2016(8):40-45.

10.3969/j.issn.1674-8425(s).2016.08.007

F239

A

1674-8425(2016)08-0040-06

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

今日農業(2019年12期)2019-08-15 00:56:32

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

數學大世界(2018年1期)2018-04-12 05:39:14