互聯(lián)網(wǎng)企業(yè)的特點(diǎn)及其海外上市的動因研究

——以阿里巴巴為例

2016-10-26 02:09:40龐欣

山西農(nóng)經(jīng) 2016年8期

□龐欣

(中國政法大學(xué)北京100088)

互聯(lián)網(wǎng)企業(yè)的特點(diǎn)及其海外上市的動因研究

——以阿里巴巴為例

□龐欣

(中國政法大學(xué)北京100088)

互聯(lián)網(wǎng)企業(yè)在國內(nèi)資本市場上籌資難,又受制于中國證監(jiān)會及其相關(guān)政府部門對國內(nèi)上市的嚴(yán)格要求及繁瑣復(fù)雜的審批程序,上市成本高,籌備上市時間長。而國外證券市場已經(jīng)非常發(fā)達(dá),隨著經(jīng)濟(jì)全球化的發(fā)展,一部分企業(yè)遠(yuǎn)赴海外進(jìn)行上市融資。我國互聯(lián)網(wǎng)企業(yè)最新的一次上市潮以阿里巴巴登陸美國證券交易所完成IPO為標(biāo)志。本文就是想探究互聯(lián)網(wǎng)企業(yè)海外上市的動因,并對國內(nèi)資本市場的發(fā)展提出相應(yīng)的建議。

互聯(lián)網(wǎng)企業(yè);海外上市;動因

本文DOI:10.16675/j.cnki.cn14-1065/f.2016.08.058

1 互聯(lián)網(wǎng)企業(yè)海外上市現(xiàn)狀及行業(yè)特點(diǎn)研究

1.1國內(nèi)互聯(lián)網(wǎng)企業(yè)海外上市發(fā)展過程

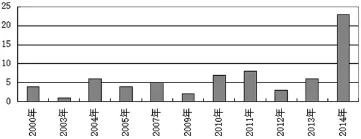

2000年搜狐、新浪、網(wǎng)易在美上市。2007年阿里巴巴在香港證券交易所上市。從2010年至今,第四次熱潮同時也是迄今上市企業(yè)數(shù)目最多的一次熱潮開始,“截至今年,根據(jù)中國互聯(lián)網(wǎng)協(xié)會的排名,前十大互聯(lián)網(wǎng)公司——騰訊、阿里巴巴、百度、網(wǎng)易、搜狐、新浪、奇虎、盛大、巨人、完美世界均選擇了在海外上市。”淤如下圖所示。

圖1 歷年海外上市互聯(lián)網(wǎng)企業(yè)數(shù)目統(tǒng)計(jì)

1.2互聯(lián)網(wǎng)行業(yè)特點(diǎn)分析

極高的創(chuàng)新性是互聯(lián)網(wǎng)的行業(yè)特征,技術(shù)更新?lián)Q代的頻率幾乎達(dá)到每月一次,在同業(yè)競爭中,時效性是決定其成敗的關(guān)鍵因素,短時間內(nèi)完成大量融資對企業(yè)維持持續(xù)盈利至關(guān)重要。互聯(lián)網(wǎng)產(chǎn)業(yè)屬于技術(shù)密集性產(chǎn)業(yè),需要大量的資金投入,眾多互聯(lián)網(wǎng)公司較長時間內(nèi)需要連續(xù)不斷的融資。公司首先內(nèi)部融資,其次債務(wù)融資,最后股權(quán)融資。

2 互聯(lián)網(wǎng)企業(yè)選擇海外上市的動因

2.1海外上市門檻低

我國A股市場整體上市門檻較高,主要指標(biāo)根據(jù)工業(yè)企業(yè)標(biāo)準(zhǔn)制定,注重企業(yè)過去的盈利能力,以盈利數(shù)目和資產(chǎn)規(guī)模都是考察的硬性指標(biāo),忽視企業(yè)未來的發(fā)展?jié)撃埽@無法與互聯(lián)網(wǎng)企業(yè)這樣的新興企業(yè)相適應(yīng)。而海外證券市場更看重企業(yè)未來的盈利能力。對于大部分互聯(lián)網(wǎng)企業(yè)來說,前期很長的一段發(fā)展時間都將處于虧損狀態(tài),根本達(dá)不到國內(nèi)的上市標(biāo)準(zhǔn),而根據(jù)上文對互聯(lián)網(wǎng)企業(yè)發(fā)展階段的分析,我們發(fā)現(xiàn)正是這樣的虧損階段成為互聯(lián)網(wǎng)企業(yè)需要大量融資并高速成長的寶貴時期。在國內(nèi)融資無望的公司只好赴海外上市。

2.2海外上市效率高

我國證券發(fā)行采取審核制,發(fā)行時不但要公布公司真實(shí)狀況,還需要符合證監(jiān)會規(guī)定的其他各類實(shí)質(zhì)要件。只有符合要求的公司得到證監(jiān)會批準(zhǔn)后才能有資格發(fā)行股票。美國證券市場采取的是注冊制——發(fā)行人在準(zhǔn)備發(fā)行證券時,須將依法公開的各種資料完整地向證券主管機(jī)關(guān)呈報(bào)并申請注冊。證監(jiān)會只對企業(yè)進(jìn)行形式審查,至于發(fā)行人營業(yè)性質(zhì)、財(cái)力素質(zhì)實(shí)質(zhì)條件均不作為發(fā)行審核要件。

2.3雙層股權(quán)結(jié)構(gòu)不被A股市場接受

隨著股本規(guī)模的擴(kuò)大,馬云等公司創(chuàng)始人面臨因股權(quán)稀釋而失去對企業(yè)控制權(quán)和話語權(quán)的問題。于是,同股不同權(quán)的雙層股權(quán)結(jié)構(gòu)被提出——創(chuàng)始人持有的B股對應(yīng)的投票權(quán)是普通投資人所持股票對應(yīng)權(quán)利的數(shù)倍,以此保證創(chuàng)始人和其他大股東對公司的控制地位不被動搖。我國A股市場法律規(guī)定一股必須對應(yīng)一權(quán),雙層股權(quán)模式不被認(rèn)可。

除此之外,還有一些原因?qū)е禄ヂ?lián)網(wǎng)企業(yè)樂于奔赴海外上市。如:美國股民普遍有崇尚冒險(xiǎn)的投資意識,有利于互聯(lián)網(wǎng)企業(yè)募得大額風(fēng)險(xiǎn)投資。同時,國外資本市場信息披露制度更加完善,更容易滿足互聯(lián)網(wǎng)企業(yè)的融資需求。

結(jié)束語

通過本文的研究,筆者發(fā)現(xiàn),互聯(lián)網(wǎng)企業(yè)選擇海外上市,一部分原因是境外資本市場以其成熟的發(fā)展模式吸引著各地企業(yè)前往。但更重要的原因是國內(nèi)A股市場上大部分企業(yè)達(dá)不到規(guī)定的上市條件。首先,適當(dāng)簡化審批程序,放寬準(zhǔn)入標(biāo)準(zhǔn)。政府應(yīng)當(dāng)從多方面努力,建立完善的融資體系。建立良性的信用評價(jià)機(jī)制和各方關(guān)聯(lián)的信用記錄網(wǎng)絡(luò),使主要資產(chǎn)為非固定資產(chǎn)的互聯(lián)網(wǎng)企業(yè)也可以通過借貸進(jìn)行融資。體合理改制民間借貸,使其逐漸規(guī)范合法化。

[1]陳岱松.證券上市監(jiān)管法律制度國際化比較研究[M].法律出版社,2009.

[2]陳曉紅.互聯(lián)網(wǎng)中小企業(yè)融資[M].經(jīng)濟(jì)科學(xué)出版社, 2014.

1004-7026(2016)08-0083-01 中國圖書分類號:F831

A

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40