淺談煤炭企業(yè)財務預警指標體系

2016-10-26 23:36:19魏怡

現(xiàn)代經(jīng)濟信息 2016年22期

魏怡

摘要:煤炭企業(yè)有自己的行業(yè)特征及財務特色,傳統(tǒng)的財務預警指標并不完全適用。文章在傳統(tǒng)的預警指標基礎上,結合煤炭企業(yè)現(xiàn)實狀況,進一步分析了傳統(tǒng)指標在償債能力、負債總額和現(xiàn)金流量方面的不適用性,并補充了相關指標,完善了煤炭企業(yè)特色的預警指標體系。

關鍵詞:煤炭企業(yè);預警指標

中圖分類號:F275 文獻識別碼:A 文章編號:1001-828X(2016)022-000-01

一、煤炭企業(yè)的行業(yè)特征及財務特色

煤炭企業(yè)有自己的特色,以煤為基,資源型企業(yè)的特色在于資源的賦存量、資源的賦存條件各異,資源的品質各異,在經(jīng)濟活動中,資源品質的不同,帶來的是效益的不同和抗風險能力的不同;賦存量不同,關系著可持續(xù)發(fā)展能力的不同;賦存條件的不同,關系著成本構成的不同。注重差異,必然表現(xiàn)在財務狀況以及財務風險的類型的不同。

煤炭企業(yè)資產(chǎn)負債率普遍偏高,這是衡量企業(yè)償債能力的指標,也可以衡量企業(yè)在清算時保護債權人利益的程度。如果以此指標進行預警設置,可能大多數(shù)企業(yè)都比較危險,甚至瀕臨破產(chǎn)。在煤炭需求量大的時期,煤炭企業(yè)會大量投入固定資產(chǎn)高新技術設備等,僅考慮固定資產(chǎn)支出比重,不考慮其所帶來的收益,是不完全符合煤炭企業(yè)的特色的。因此,建立符合煤炭企業(yè)特征的財務預警指標體系是企業(yè)風險管理建設的重中之重。

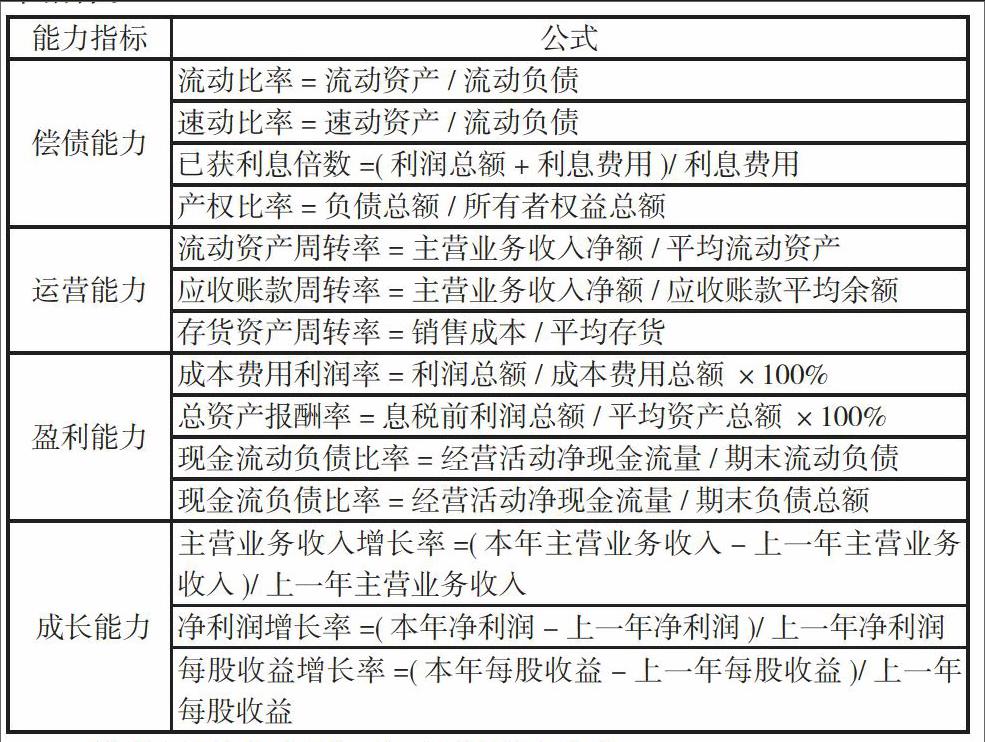

二、傳統(tǒng)財務預警指標體系

傳統(tǒng)的財務評價指標,從籌資活動、投資活動、運營活動和分配活動四個方面出發(fā),分為五大類,即反映償債能力、資產(chǎn)運營能力、收益能力、成長能力、現(xiàn)金流量五類。其下包括若干個財務比率指標。

三、傳統(tǒng)預警指標體系不適用性分析

(一)償債風險預警指標不適用性分析

流動比率、速動比率并不完全代表償債能力,比率為靜態(tài)數(shù)值,而負債的償還是動態(tài)的過程。在比值一定的情況下,應考慮到資產(chǎn)的流動能力與質量如應收賬款的周轉率、流動資產(chǎn)的變現(xiàn)能力等。煤炭企業(yè)資源賦存量、資源品質各異,變現(xiàn)能力相差較大,同一指標在不同企業(yè)之間比較意義不大。當資源的價格發(fā)生異動時,帶來的資金壓力和資金收益并存,價格的波動的震動幅度大,風險大,在流動負債一定時,流動資產(chǎn)的償債能力變化大。

(二)“負債總額”不適用性分析

在“產(chǎn)權比率=負債總額/所有者權益總額、現(xiàn)金流負債比率=經(jīng)營活動凈現(xiàn)金流量/期末負債總額”指標公式中均應用“負債總額”進行運算,然而煤炭企業(yè)普遍負債總額偏高,以此為基礎計算得出的結論多是企業(yè)償債能力差,嚴重甚至瀕臨破產(chǎn),這是沒有現(xiàn)實意義的。在企業(yè)運營初期,投入大量的固定資產(chǎn)、新型技術。在煤炭行業(yè)興盛時期,投資增長迅速,投資額巨大。對固定資產(chǎn)的投資占據(jù)煤炭企業(yè)投資活動的主要部分,且其回報周期長。僅考慮固定資產(chǎn)支出比重,不考慮其所帶來的收益,是不完全符合煤炭企業(yè)的特色的。

(三)現(xiàn)金流量預警指標體系不夠完善

在煤炭企業(yè)不景氣的時期里,極有可能存在人為粉飾財務報表的現(xiàn)象,會計利潤并不能準確反映企業(yè)現(xiàn)狀。在利用“凈利潤”、“利潤總額”計算的指標體系里,所得的數(shù)值并不具有現(xiàn)實意義,達不到預警效果。因此,將現(xiàn)金流量與償債風險、獲利風險相結合,更能準確反映企業(yè)整體狀況。

四、基于傳統(tǒng)財務指標體系的改進

(一)加強貨款回收的監(jiān)控

增加“貨款回收率”指標,“貨款回收率=當期煤款回收總額/當期應收煤款總額*100%”。設置指標范圍,相對的預警級別以及對策。同時,增加“現(xiàn)金比率”指標,公式為“現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))/流動負債”。結合流動比率、速動比率分析企業(yè)短期償債能力,實時監(jiān)控。同時,在計算負債總額時,有必要將歷史的負債與本期負債區(qū)分開來,給歷史負債賦予較低的權重,減少歷史負債帶來的影響,從而衡量企業(yè)真實的償債能力。

(二)加強成本預警指標體系建設

煤炭企業(yè)的成本受賦存條件影響較大,加強成本管理,降低因成本增加導致現(xiàn)金流斷裂的風險是極為重要的。

煤炭企業(yè)的生產(chǎn)成本主要是材料、職工薪酬、工程費、電費、折舊費等。增加“主要材料消耗差異率”、“電費成本變化率”、“單位人工費用率”等指標,結合企業(yè)長期生產(chǎn)實踐經(jīng)驗,劃定適當范圍,設立預警等級,并做出相應應急對策,以保障企業(yè)平穩(wěn)運行。

(三)增加固定資產(chǎn)相關指標

增加“固定資產(chǎn)投資回報率”指標,公式為“固定資產(chǎn)投資回報率=本期經(jīng)營活動凈現(xiàn)金流量/本期構建固定資產(chǎn)所支付的現(xiàn)金”。同時增加“固定資產(chǎn)現(xiàn)金周轉率”指標,公式為“固定資產(chǎn)現(xiàn)金周轉率=本期經(jīng)營活動凈現(xiàn)金流量/平均固定資產(chǎn)”。

五、結語

煤炭企業(yè)的特色在于資源的賦存量、資源的賦存條件各異,資源的品質各異,差異最終反映在財務狀況以及風險類型上。 本文從加強資金回收控制、成本控制、以及增加固定資產(chǎn)投資回報率指標三方面出發(fā),對傳統(tǒng)的指標體系進行補充,進一步完善符合煤炭企業(yè)特色的指標體系,不足之處,仍需學者補充。

參考文獻:

[1]于翠芳,王素娟.煤炭企業(yè)財務風險預警及實證分析[J].經(jīng)濟師,2011(9).

[2]高峰,孫春升.煤炭企業(yè)財務預警實證研究[J].財會與審計,2009(3).

[3]崔成鳳.煤炭企業(yè)財務預警指標體系構建[J].經(jīng)濟師,2016(2).

作者簡介:魏 怡(1995-),女,湖北人,中國礦業(yè)大學(北京)本科,會計專業(yè)。

基金項目:煤炭企業(yè)財務預警研究,項目編號:C201505012。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

活力(2019年19期)2020-01-06 07:34:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

蘭臺內(nèi)外(2017年5期)2017-06-06 02:24:18

河南水利年鑒(2017年0期)2017-05-19 02:29:27

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04