中央企業EVA直觀化監測體系構建策略

2016-10-31 23:17:26趙治綱

中國總會計師 2016年7期

趙治綱

摘要:中央企業近年來深入開展了EVA考核和價值管理實踐,在EVA考核方面,EVA指標已實現了層層考核傳遞,但在EVA直觀化監測應用方面,大部分中央企業尚未系統和深入地開展。如何結合中央企業經營管理需要來構建EVA直觀化的監測體系、EVA直觀化監測體系如何統一規范和應用等問題,需要在對中央企業現行EVA考核、分析和價值管理實踐進行總結的基礎上進行系統深入的研究。本文結合筆者長期對EVA的研究和項目實踐,提出了一些EVA直觀化監測方面的分析分解思路,以期對中央企業EVA直觀化監測的應用起到參考作用。

關鍵詞:EVA(經濟增加值) 直觀化監測 體系構建

2014年國務院國資委綜合局下發了《關于以經濟增加值為核心加強中央企業價值管理指導意見》,該指導意見提出:“力爭用兩個任期左右的時間,在中央企業建立科學有效的價值管理體系,實現EVA診斷科學、考核健全、激勵約束有效、監控到位”的總體目標。中央企業價值管理體系建設的核心內容之一就是要建立“EVA監測體系”。

一、EVA直觀化監測體系構建的背景與意義

中央企業通過6年多的EVA考核和價值管理實踐,目前在EVA的理念普及、企業投資決策理性化和研發投入積極性提高等方面取得了較多較好的成效。但是,中央企業在EVA考核和價值管理方面依然存在重視不足和應用不深。

現階段,部分中央企業在EVA診斷、監測方面的不足一定程度上限制了中央企業價值管理工作的持續深入開展。一是對EVA關鍵驅動因素分析不足。部分中央企業對EVA指標分析尚停留在財務層面,尚未從業務、管理角度深入挖掘影響價值的關鍵可控因素,對EVA及其關鍵驅動指標的跟蹤監控依然重視不夠、跟蹤監控尚未規范化和信息化,跟蹤監測的深度、廣度不足。二是EVA指標動態監測不足。國資委及部分中央企業還未形成EVA定期分析總結報告和EVA直觀化監測預警機制,對EVA指標僅停留在年度考核層面,導致對EVA指標序時進度的完成情況掌握不充分,過程控制手段缺失。

為此,中央企業EVA直觀化監測體系的構建問題就值得迫切開展研究,這項研究有助于國資委向“管資本”導向的監管轉變,有助于中央企業EVA考核和分析工作的深化和規范化,有助于中央企業價值管理工作的深入開展。

EVA直觀化監測是進一步貫徹中央“以管資本”為主,加強國有資本動態化監管的迫切需要。EVA考核和價值管理是“管資本”的一個重要舉措,因而開展EVA直觀化監測體系構建研究具有深遠的戰略意義。

EVA直觀化監測是進一步推進中央企業轉型升級和提質增效發展的需要,EVA依然是中央企業轉型升級和績效考核的核心抓手,EVA考核和價值管理是一個長期工作,應不斷完善和堅定不移地持續推進。

EVA直觀化監測是進一步深化中央企業價值管理的需要。EVA直觀化監測是價值管理的關鍵抓手,EVA直觀化監測需要探索建立和完善一套EVA動態化的監測快報體系,實現對EVA及其關鍵驅動指標分析監控的規范化、信息化、動態化。

EVA直觀化監測是進一步強化EVA績效考核工作的需要。EVA監測體系的建立有助于國資委及時掌握各中央企業EVA及關鍵驅動指標的完成進度和變動情況,以及便于對各中央企業EVA的完成進度進行排名和通報,以便中央企業及時進行價值優化和價值提升決策。

二、EVA直觀化概述

EVA是對企業“資本投入、資本回報、資本周轉、資本結構、資本成本”的全面考核與評價,EVA不僅是一個績效考核工具,更是企業經營管理的決策工具。EVA鼓勵企業圍繞主業發展和提高核心競爭力進行戰略性投入。但是,EVA指標本身計算復雜、影響因素多元,計算和分析不太直觀,這也使得中央企業前期的價值管理工作沒有達到預期效果,因此EVA直觀化的考核和分析監測也就成為企業開展EVA價值管理工作的基礎。

筆者認為,EVA直觀化可能包括四個方面:① EVA計算標準的直觀化,即EVA會計調整項不能過多,資本成本率的計算不能過于復雜化;② EVA分解的直觀化,即EVA的關鍵驅動指標應該明晰,以使得EVA的影響因素和改善提升更加直觀和有針對性;③ EVA管理責任的直觀化,即要求EVA改善提升的目標和責任分解清晰、準確;各部門的EVA管理責任直觀化,即將企業EVA提升的責任分攤至各個部門;④EVA分析監測的直觀化,即EVA的分析模板和EVA快報指標體系清晰和可操作。

三、EVA驅動分解模型和分析方法

(一)驅動分解模型

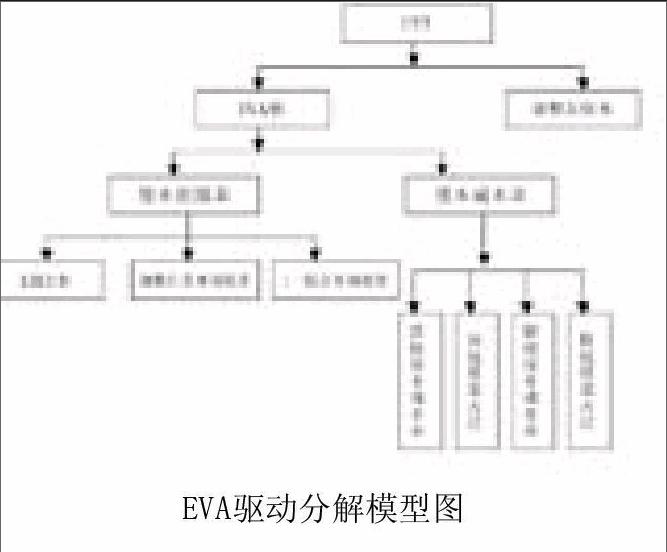

EVA直觀化監測體系的構建首先要解決EVA分析什么,EVA關鍵驅動因素如何識別,EVA關鍵驅動指標如何界定?這些問題的解決均離不開EVA驅動分解模型(見圖)的構建。

EVA驅動分解模型的構建應基于國資委EVA計算公式,基于不同層級指標間的邏輯關系進行逐級分解來確定EVA關鍵驅動指標。因此,EVA驅動分解模型如下。

1.EVA率分解模型

EVA=稅后凈營業利潤-調整后資本×資本成本率

=EVA率×調整后資本

=(資本回報率-資本成本率)×調整后資本

EVA轉換成EVA率,將EVA分解為資本回報率和資本成本率兩個關鍵驅動指標。

2.資本回報率分解

資本回報率=稅后凈營業利潤/調整后資本

=[EBIT×(1-綜合所得稅率)/調整后資本

=[(EBIT/營業收入)×(營業收入/調整后資本)×(1-綜合所得稅率)]

=EBIT率×調整后資本周轉率×(1-綜合所得稅率)

其中:綜合所得稅率=1-凈利潤/利潤總額

息稅前利潤(EBIT)=利潤總額+利息支出

3.資本成本率分解

資本成本率=債權資本成本率×債權資本占比+股權資本成本率×股權資本占比

通過上述EVA驅動分解,企業可以將EVA分解成:“EBIT率,調整后資本周轉率,綜合所得稅率,債權資本成本率、股權資本成本率、資本結構(債權資本占比)和調整后資本等7個關鍵驅動指標。

(二)分析方法

企業可以按照前述對EVA指標的層層分解,建立EVA分解的關鍵驅動指標體系,并將這些EVA關鍵驅動指標進行深入分析和定期監測,從而對企業的生產經營和價值改善提出關注方向和具體措施。EVA的具體分析方法如下。

1.與去年同期對比分析

將EVA及其關鍵驅動指標的當期實際完成值與去年同期值、三年平均值進行對比分析,分析差異額、差異率。

2.與預算值對比分析

將EVA及其關鍵驅動指標的當期實際完成值與預算值進行差異分析,分析完成的進度和差異情況,并對下一期的預計完成情況進行分析。

3.與行業進行對標分析

企業除將上述指標與自身進行對比分析以外,還應與國務院國資委當年公布《企業績效評價標準值》中的行業平均值、良好值和優秀值開展對標分析,也可與同行業內的上市公司開展對標分析。

四、EVA直觀化監測體系的構建

(一)EVA直觀化監測體系構建的總體思路

1.明確EVA直觀化監測的關鍵指標

EVA直觀化監測的指標不僅應有統一的共性核心財務指標,也要有與企業所在行業緊密相關的一些核心財務指標,這些指標由行業特點而來,具有行業特色。EVA直觀化監測的指標應該為對集團和各所屬企業EVA具有關鍵影響的核心績效指標,不能對所有指標進行分析和監測。

2.設計EVA直觀化監測預警表

企業可在前述建立EVA驅動分解模型的基礎上,再結合本身所處行業的經營特點,在一些共性EVA關鍵財務驅動指標的基礎上,選取一些本企業緊密相關的EVA關鍵業務驅動指標,構建EVA關鍵驅動指標體系,并由此設計EVA直觀化監測預警表,及時動態地了解EVA及其驅動指標的變動情況、與行業的差異情況,并逐步提高EVA分析監測預警的深度、廣度和頻度。

此外,企業應研究一套適合本企業的EVA監測分析方法,并至少按月、按季度召開經濟增加值的監測分析例會,討論各企業、各業務的EVA監測分析結果,并針對性提出逐步改善工作方式方法。

3.建立EVA直觀化監測預警的快報制度

中央企業應建立EVA動態直觀化監測機制,建立包括經濟增加值完成情況、各業務單元EVA、EVA關鍵驅動指標等內容的月度監測快報系統;通過月度統計快報和月度財務快報、季度經濟運行分析、半年召開經濟運行分析會等措施,實時分析監控各單位EVA的完成進度和變動情況。EVA月度快報定位于客觀反映情況,提示預警;EVA季度分析報告主要是綜合內外部因素,分析EVA及其關鍵驅動指標的變化趨勢,查找出價值毀損點,提出EVA改進提升措施,從而確保經濟增加值考核和價值管理工作的持續改進。

EVA動態分析監控機制有利于及時發現問題、分析問題、解決問題,既強化了風險控制,也增強了集團整體業績實現情況的預判能力。

4.開發EVA直觀化監測的信息系統

中央企業EVA直觀化監測體系的構建還需要開發相應的直觀化監測信息系統。該直觀化監測信息系統應集成企業財務、業務部門的核心數據,行業對標企業數據、自身歷史和預算數據。

通過開發EVA直觀化監測信息系統,將EVA、EVA關鍵驅動指標、EVA分解的報表項目和EVA同業對標分析等內容進行模板化、可視化,實現對EVA及EVA關鍵驅動指標的動態分析和監測預警。

(二)EVA直觀化監測體系構建應注意的幾個問題

1.EVA直觀化監測體系應成為決策管理的幫手

EVA監測體系和月度快報的構建應圍繞EVA及EVA關鍵驅動指標開展同業對標、自身對比,便于各中央企業領導及時了解EVA在同業中的排名和差距,便于國資委及時掌握各中央企業EVA及其關鍵驅動指標的完成進度和變動情況,并及時通報各中央企業,以便各中央企業能夠及時進行預警、整改和提升,從而逐步推動EVA考核和直觀化監測成為企業管理者經營決策的抓手和幫手。

2.EVA直觀化監測體系的構建應基于企業現有財務快報

EVA直觀化監測體系和EVA月度快報應在中央企業現行財務快報的基礎上進行統一規范和設計,統一上報,不額外增加企業報表編制負擔,不過多增加企業指標處理和統計分析工作。

3.EVA直觀化監測體系應實現月度動態監測

EVA指標雖然月度存在“月度很難精確,月度變動較為頻繁和月度EVA目標值較難確定”等分析和監測難點,但是,若不以月度進行直觀化監測,則EVA直觀化監測效果將滯后,且將失去管理決策意義。

最后,EVA監測分析體系的構建不能夠過于復雜化,需要在適度結合企業所處行業特點的基礎上進行統一和規范。建立EVA關鍵驅動指標的監測體系,通過建立統一的邏輯分析模型將其模板化和可視化,并通過EVA月度快報的形式實現動態化的監測要求,以滿足國資委和中央企業日常決策管理的要求。

(作者單位:中國財政科學研究院)