我國商業銀行不良貸款影響因素的實證研究

2016-11-02 08:18:36易澳妮

金融經濟 2016年16期

易澳妮

(湘潭大學商學院金融系,湖南 湘潭 411105)

?

我國商業銀行不良貸款影響因素的實證研究

易澳妮

(湘潭大學商學院金融系,湖南湘潭411105)

本文基于我國商業銀行2009-2015年季度不良貸款數據,選取宏觀經濟指標和商業銀行管理指標,建立了多元回歸模型和VAR模型,實證分析了我國商業銀行不良貸款的影響因素。回歸結果表明經濟增長率和撥備覆蓋率與不良貸款率顯著正相關,流動性比率與不良貸款率顯著負相關,其余變量不顯著;方差分解結果表明撥備覆蓋率對不良貸款率的貢獻度最大。最后,本文在實證研究的基礎上,結合近年來我國經濟現狀和商業銀行管理情況,提出防范和化解商業銀行不良貸款的政策建議。

商業銀行;不良貸款;金融監管

一、引言

不良貸款問題一直是國內外學術界研究的熱點課題。隨著經濟全球化,2008年金融危機和2010年歐債危機對世界各國經濟都造成了不同程度的影響,而銀行業過高的不良貸款率成為釀成危機的主要原因之一。不良貸款與我國商業銀行信用風險相輔相成,是我國商業銀行防范和控制信用風險的關鍵,對我國宏觀經濟、企業和個人的發展都會產生巨大的影響,尤其是近年來不良貸款情況出現惡化,因此關于我國商業銀行不良貸款影響因素及處理對策的研究極為必要。

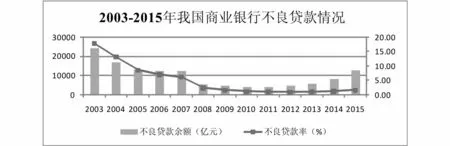

雖然我國于1999年、2004年和2005年分別三次對四大國有銀行的不良貸款進行了集中剝離,2003年以來商業銀行賬面不良貸款有了較大幅度下降,但近年來我國商業銀行不良貸款情況持續惡化。圖1反映了2003—2015 年我國商業銀行不良貸款的情況。可以看到,我國商業銀行不良貸款率總體呈下降趨勢,從2003年的17.8%下降到2011年的1%,不良貸款余額也從2003年的24406億元下降到2011年的4279億元,這十年里兩者實現了“雙降”,說明這些年里我國商業銀行對不良貸款的控制取得了較好的成果。但是在2012年不良貸款率雖有小幅下降不良貸款余額卻上升了650億元。近幾年來,我國不良貸款余額和不良貸款出現了“雙升”的狀況,并且這種趨勢沒有改善,2015年我國商業銀行不良貸款余額是2011年的近三倍,數據表明未來我國商業銀行不良貸款情況不容樂觀。

不良貸款不僅影響著商業銀行經營的安全性、流動性和盈利性,也是國內銀行無效率的主要來源,對整個金融體系的穩定有著重大影響。基于我國經濟高速增長結束經濟下行壓力增大及利率市場化深化的宏觀背景,我國商業銀行存貸差不斷降低,銀行利潤告別了過去爆發式增長,而不良貸款余額和不良貸款率出現“雙升”的現狀,為了維持我國金融體系的穩定,提升銀行體系的核心競爭力,更好的迎接國際挑戰,進一步分析我國商業銀行不良貸款的影響因素,提出防范和化解商業銀行不良貸款的治理對策,具有重要的意義。

圖1 2003-2015 年我國商業銀行不良貸款余額和不良貸款率的情況

二、實證分析

1.單位根檢驗

在對時間序列數據做回歸模型前,為獲得無偏估計量,需進行單位根檢驗。本采用ADF檢驗對數據進行平穩性檢驗。從數據中可以看出,變量經濟增長率原始時間序列在10%顯著性水平下平穩,消費物價指數、采購經理人指數、資產負債率和流動性比率原始時間序列在1%顯著性水平下均的是平穩的;變量不良貸款率、廣義貨幣供應量、撥備覆蓋率和資本充足率的原始時間序列是不平穩的,經過一階差分后變量不良貸款率、廣義貨幣供應量和資本充足率都能通過在1%顯著性水平下的檢驗,三個變量均為一階單整;變量撥備覆蓋率經過二階差分后在1%顯著性水平下平穩,為二階單整。

2.回歸分析

在平穩性檢驗的基礎上,為了考察各變量對不良貸款率的影響,本文建立如下多元回歸模型:

選用普通最小二乘法(OLS)對數據進行回歸分析,通過對回歸模型的檢驗,用逐步回歸的方法剔除造成多重共線性的變量,初步回歸結果表明,我國商業銀行不良貸款率與經濟增長率和撥備覆蓋率負相關,與流動性比率正相關,而且三者否都通過了t 檢驗,假設一、五和八成立;消費物價指數、采購經理人指數、廣義貨幣供應量、資本充足率和資產負債率沒有通過t 檢驗,說明這些變量對不良貸款率沒有顯著性的影響,假設二、三、四、六和七不成立。經剔除不顯著的解釋變量后,可決系數和修正的可決系數分別為93.69%和92.90%,這說明模型整體的擬合效果較好;經濟增長率的顯著性水平提高,說明其對不良貸款率的解釋力增強;F 值也大大增大,說明經濟增長率、撥備覆蓋率和流動性比率這三個變量聯合起來對不良貸款率的顯著影響增強。所以該模型能很好地解釋不良貸款率的影響因素。

3.VAR模型

為了能夠更好的體現各變量之間的相關性,考慮了商業銀行不良貸款率對其影響因素的反應的滯后性,未來一段時間內某一變量的變動會通過向量自回歸模型在后期影響其他變量的變化,本文根據AIC和SC信息準則,通過對樣本數據的估計確定了模型的最優滯后階數為2,以NPLR、GDP、M2、NPL、LR這5個變量構建了VAR模型:

由于模型設立的目的不是為了研究具體的回歸函數形式,本文對于VAR模型的具體函數形式不再列出。在進行脈沖分析和方差分解之前,還需要通過VAR模型的穩健性檢驗。變量特征根均落在單位圓內,因此建立的VAR模型是穩健的。

4.脈沖響應

在格蘭杰因果關系檢驗和VAR模型建立的基礎上,進一步進行脈沖響應函數分析來研究商業銀行不良貸款率對各個影響因素沖擊的反應。本文對宏觀經濟因素和商業銀行管理因素一個標準差的沖擊不良貸款率做出了反映的脈沖響應的函數圖,縱軸表示不良貸款率的波動情況,橫軸則表示脈沖函數的滯后期間(單位:季度),實線為脈沖響應函數圖,虛線表示置信區間,選取滯后期為10期。

從宏觀經濟因素對不良貸款率沖擊的脈沖響應函數圖中可以分析出宏觀經濟因素經濟增長率GDP一個標準誤的沖擊,其對不良貸款率的沖擊始終保持負向,在第四期達到最大幅度,之后幾期波動上升到第十期趨于0;廣義貨幣供應量增長率M2對不良貸款率的沖擊影響基本為負,在第二期略大于0隨后幾期均為負。結果表明,從長期來看,經濟增長率的增加能提高國民經濟收入,穩定國內經濟運行從而能降低不良貸款率;廣義貨幣供應量增長率的增加能夠給經濟發展注入新的活力,推動國民經濟的發展,企業還款的能力增強,不良貸款率就會下降。兩者對商業銀行的不良貸款率均有負向影響。

從商業銀行管理因素對不良貸款率沖擊的脈沖響應函數圖中可以看出商業銀行管理因素撥備覆蓋率NPL對不良貸款的沖擊在10期內影響較大且均保持負向,第四期的負向影響達到最大;流動性比率LR對不良貸款率的沖擊在10期內均為正,第四期達到最小值。結果表明,銀行撥備覆蓋率的增加會對不良貸款率有負的影響,該比率越高,銀行風險抵御能力越強;銀行流動性比率的增加會對不良貸款率有正的影響,在信貸需求旺盛的情況下,流動性比率較高,銀行因較多地放貸,不良貸款風險也會加大。

5.方差分解

利用VAR模型,把內生變量的波動按其成因分解為與各方程外生變量相關聯的組成部分,來研究各外生變量對內生變量的相對重要性。方差分解結果顯示,第一期,其他各因素在第一期加起來的貢獻度不到20%,但不良貸款率NPLR對自身的貢獻最大為81.47%,之后一直下降,到第十期為21.93%,說明在其他各因素的作用下,商業銀行不良貸款率對自身的影響作用下降較大。廣義貨幣供應量M2和撥備覆蓋率NPL對不良貸款率的貢獻度持續增加且幅度較大,說明兩者對商業銀行不良貸款率的影響作用持續增大。第十期,廣義貨幣供應量M2、撥備覆蓋率NPL和不良貸款率NPLR加起來對不良貸款率的貢獻度約90%,說明三者對不良貸款影響作用較大。

三、結論與建議

本文基于2009-2015年我國商業銀行的不良貸款率數據,實證檢驗了我國商業銀行不良貸款率的影響因素,實證結果表明:(1)經濟增長率、撥備覆蓋率和流動性比率對商業銀行不良貸款率有顯著影響,消費物價指數、廣義貨幣供應量、采購經理人指數、資本充足率和資產負債率與商業銀行不良貸款率沒有顯著相關關系。(2)經濟增長率、廣義貨幣供應量和撥備覆蓋率對降低不良貸款率有正向影響,流動性比率對降低不良貸款率有負向影響(3)廣義貨幣供應量和撥備覆蓋率對不良貸款率的貢獻度較大。

通過前文的分析可知我國商業銀行不良貸款的影響因素涉及到國家宏觀經濟,因此為了應對不良貸款問題,我國政府應更加重視經濟建設。第一,穩定經濟增長。國家在適度擴大總需求的同時,應著力加強供給側結構性改革,清理僵尸企業淘汰落后產能,解決三四線城市樓市高庫存,企業債務負擔重的困難;第二,控制貨幣供應量。雖然貨幣供應量在會在一定程度降低不良貸款率,但是過大的貨幣供應量會使利率下降杠桿增加,短期內會因借貸投資行為的不合理而造成不良貸款的增加。因此要注意把握貨幣政策的松緊適度,真正實現降低實體經濟融資成本的目標;第三,加強金融監管。改革金融監管體制,使用傳統貨幣政策與宏觀審慎管理工具,密切關注銀行業整體的信貸規模及其與有關資產價格的關系,防范由信貸風險引發的系統性金融危機。盲目大幅度降低撥備率不是治本之策,若銀行出現大量不良貸款,撥備準備金必將覆蓋不了風險資金,因此應嚴格控制好撥備覆蓋率這一監管指標。

[1] 錢小安.“信貸緊縮——不良貸款”陷阱的形成及其治理[J].金融研究,2000(5).

[2] 謝冰.商業銀行不良貸款的宏觀經濟影響因素分析[J].財經理論與實踐,2009,(6).

[3] 王兵,朱寧.不良貸款約束下的中國上市商業銀行效率和全要素生產率研究—基于SBM方向性距離函數的實證分析[J].金融研究,2011,(1).

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02