基于省級面板數據的環境稅費污染減排效應研究

2016-11-05 15:32:31張玉

青島科技大學學報(社會科學版) 2016年3期

[摘 要]以環境稅費為自變量,以工業廢水、工業廢氣、工業固體廢物的排放量為因變量,以人均GDP和政府競爭為控制變量,構建省級面板數據模型,對地方政府環境稅費的污染減排效應進行實證研究。研究結果表明,城建稅的污染減排效應較好,其他環境稅費的污染減排效應不明顯。我國應進一步完善現有環境稅費政策,擴大征稅范圍,提高稅率;從長期看,應取消排污費,開征環境保護稅,增強環境治理的針對性,充分發揮污染減排效應。

[關鍵詞]環境稅費;污染減排;面板數據模型;固定效應

[中圖分類號]F810.45 [文獻標識碼]A [文章編號]1671-8372(2016)03-0022-04

一、引言

近年來中國環境污染日益嚴重,環境污染已成為制約經濟社會可持續發展的重要因素。2015年《生態文明體制改革總體方案》中提出“要加快建立系統完整的生態文明制度體系,加快推進生態文明建設。”2016年“十三五”規劃綱要中提出“要以提高環境質量為核心,加大生態環境保護力度”。在此背景下,研究中國環境稅費的污染減排效應,對改善中國環境質量,實現中國經濟社會可持續發展具有重要的現實意義。

1920年,英國經濟學家庇古(Pigou)提出了“庇古稅”“污染者付費”原則,認為政府應對污染行為征稅,從而拉開了環境稅的序幕[1];埃利等(Eli,2001)認為“污染者付費”機制易引發企業與政府之間的“討價還價”,進而降低環境保護效率[2];勞舍爾(Rauscher,2005)指出,由于存在政府競爭,地方政府為吸引更多工業企業,拉動當地經濟發展,不惜放松環境監管,減輕企業稅負,降低引進企業的社會成本,導致環境公共服務供給不足,效率低下,地方環境質量惡化,甚至出現“趨劣競爭”[3]。

中國關于環境稅費的研究始于20世紀90年代初期。叢選功等(1995)認為,狹義環境稅指的是國家為達到限制環境污染、推動經濟社會可持續發展的目的,向涉及開發利用資源、導致環境污染的單位和個人所征收的一種稅[4];高萍(2011)認為,中國排污費征收管理的剛性不足,彈性有余,實際征收率偏低,污染減排效應不明顯[5];易志斌(2011)認為,各省之間進行的政府競爭,在促進地方經濟增長的同時,不可避免地導致地方環境污染[6];李伯濤(2016)提出要改進環境污染監測技術、建立嚴格的排污總量控制、建立健全環境治理多元機制,以充分發揮環境保護稅的作用[7]。

本文在研究國內外文獻的基礎上,依據地方政府的環境統計數據,構建省級面板數據模型,對中國地方政府環境稅費的污染減排效應進行實證研究,并據此提出改革建議。

五、結論與對策

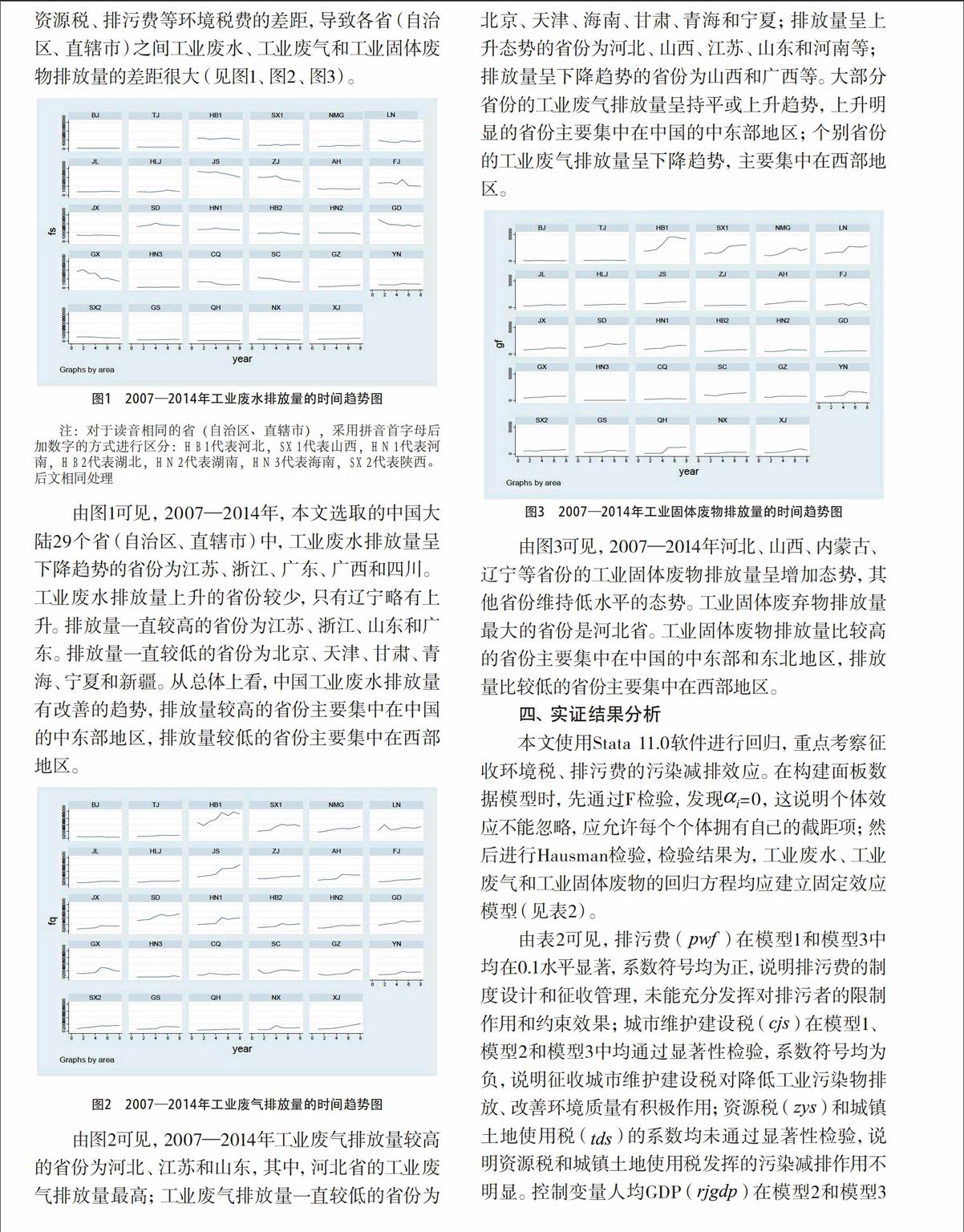

綜上可見,城市維護建設稅的污染減排效應明顯,其他環境稅費的污染減排效應不明顯。其中,城市維護建設稅是專款專用,取得的稅收收入主要用于城市綠化等公共事業、公共設施的維護和建設,所以,污染減排效應比較明顯;排污費的污染減排效應不明顯,主要原因是征收標準低,征管不嚴,缺乏對排污者的約束力;資源稅和城鎮土地使用稅的污染減排效應不明顯,主要原因是征稅目的均不是污染減排,資源稅是為了調節原油、天然氣等自然資源的級差收入,城鎮土地使用稅是為了體現土地資源的有償使用。

環境稅費作為重要的污染減排手段,今后應繼續加快改革進程:

1.在現有環境稅費框架下,繼續發揮城市維護建設稅的污染減排效應;繼續完善資源稅,擴大征稅范圍,合理確定資源稅稅率,提高資源綜合利用效率;進一步完善城鎮土地使用稅,稅率高低除了考慮納稅人所處地段的繁華程度外,還需考慮納稅人的污染排放情況,對污染排放嚴重的企業,提高稅率,以體現污染減排功能。但是這種改革涉及對象比較分散,難以形成環境治理的合力。

2.從長期看,應取消排污費,開征新的稅種—環境保護稅。根據工業污染物的種類,下設大氣污染稅、水污染稅和固體廢物稅等稅目,并根據工業污染物的排放量和企業稅負承受能力,設置多級累進稅率,污染物排放量越多,稅率越高,企業承擔稅負將越重,進而充分發揮環境保護稅的污染減排效應,加快推進中國生態文明建設。

[參考文獻]

Pigou A C.The Economics of Welfare[M].4th ed.London: Macmillan,1932: 16-73.

Eli F, Yakir P, Dafna M D. Recycled effluent: should the polluter pay[J].Amer. J. Agr. Econ., 2001, 83(4): 958-971.

Rauscher M. Economic growth and tax-competition eviathans[J].International Tax and Public Finance, 2005(12):457-474.

叢選功,張毅文.環境稅—規制公害的新舉措[J].環境科學動態,1995(2):12-14.

高萍.開征碳稅的必要性、路徑選擇與要素設計[J].稅務研究,2011(1):50-54.

易志斌.地方政府競爭的博弈行為與流域水環境保護[J].經濟問題,2011(1):60-64.

李伯濤.環境保護稅的功能定位與配套措施[J].稅務研究,2016(1):114-115.

張玉.基于省級面板數據的財政支出環境治理效應研究[J].青島科技大學學報(社會科學版),2014(4):78-81.

[責任編輯 張桂霞]