金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的效應(yīng)研究*

2016-11-08 01:56:34李媛媛

財經(jīng)問題研究 2016年9期

李媛媛,金 浩

(河北工業(yè)大學 經(jīng)濟管理學院,天津 300130)

?

金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的效應(yīng)研究*

李媛媛,金浩

(河北工業(yè)大學 經(jīng)濟管理學院,天津300130)

本文采用我國省際面板數(shù)據(jù),構(gòu)建空間面板數(shù)據(jù)模型,檢驗金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)和間接效應(yīng)。結(jié)果表明:金融工具創(chuàng)新、金融市場創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)顯著為正,金融機構(gòu)創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)不顯著;金融工具創(chuàng)新、金融機構(gòu)創(chuàng)新與資本供應(yīng)不匹配,金融市場創(chuàng)新與資金供應(yīng)匹配程度較弱,對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)較弱;金融市場創(chuàng)新、金融機構(gòu)創(chuàng)新對技術(shù)進步作用較為顯著,對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)最為明顯;金融工具創(chuàng)新、金融市場創(chuàng)新、金融機構(gòu)創(chuàng)新均尚未有效刺激與改善居民消費需求,一定程度上阻礙了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

金融創(chuàng)新;產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化;空間面板數(shù)據(jù)模型

一、問題的提出與文獻綜述

20世紀80年代以來,全球金融創(chuàng)新層出不窮,金融創(chuàng)新力度、廣度和深度超越以往任何階段,極大提高了金融效率,促進了經(jīng)濟發(fā)展。然而金融創(chuàng)新也隱藏著此前未曾關(guān)注的新型風險,2008年金融危機就是一個例證。目前我國經(jīng)濟發(fā)展進入新常態(tài),需要切實創(chuàng)新有利于實體經(jīng)濟發(fā)展、結(jié)構(gòu)優(yōu)化和發(fā)展方式轉(zhuǎn)變的金融服務(wù),但我國金融業(yè)的供給與實體經(jīng)濟內(nèi)在需求之間的矛盾日益凸顯。因此,通過金融創(chuàng)新提升金融服務(wù)于實體經(jīng)濟的效率,保證金融創(chuàng)新朝著與實體經(jīng)濟發(fā)展相適應(yīng)的軌道上發(fā)展,優(yōu)化實體經(jīng)濟領(lǐng)域資源配置效率,進而實現(xiàn)良性耦合,已成為我國經(jīng)濟發(fā)展面臨的現(xiàn)實問題。

縱觀國內(nèi)外學者相關(guān)研究,主要關(guān)注四個方面:一是金融創(chuàng)新與金融發(fā)展。陳子季[1]認為金融創(chuàng)新對金融發(fā)展具有促進作用。基于此,鮑丹[2]構(gòu)建了金融創(chuàng)新協(xié)同機制模型,鄭聯(lián)盛[3]探析了金融創(chuàng)新對金融穩(wěn)定的影響。二是金融創(chuàng)新與產(chǎn)業(yè)發(fā)展。McDonald[4]論證了“夾層融資”對中小企業(yè)解決資金問題的用途。陸菁和陳飛[5]關(guān)注金融創(chuàng)新在高技術(shù)產(chǎn)業(yè)、物流業(yè)和文化產(chǎn)業(yè)中的應(yīng)用。三是金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)。Fisman和Love[6]分析了金融發(fā)展對經(jīng)濟發(fā)展的影響。林毅夫等[7]提出了經(jīng)濟發(fā)展中最優(yōu)金融結(jié)構(gòu)理論。基于此,錢水土和周永濤[8]采用面板數(shù)據(jù)模型,檢驗金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)的影響。蔡紅艷和閻慶民[9]探析了我國資本市場發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的關(guān)系。四是金融創(chuàng)新與經(jīng)濟增長。Fanti[10]、Laeven和Levine[11]從理論層面分析了金融創(chuàng)新對經(jīng)濟增長的影響,將其引入IS-LM模型進行理論分析,并進一步擴展為動態(tài)模型。吳敬璉[12]認為通過創(chuàng)造良好的市場環(huán)境和監(jiān)管框架,可提升金融創(chuàng)新對經(jīng)濟增長的推動作用。蔣岳祥和蔣瑞波[13]探析了金融創(chuàng)新的空間競爭與集聚效應(yīng)。李媛媛等[14]實證檢驗了金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的影響路徑。王仁祥和楊曼[15]采用“技術(shù)—金融”范式對金融創(chuàng)新指數(shù)進行重新衡量。

國內(nèi)外關(guān)于金融創(chuàng)新與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的研究并不多,現(xiàn)有文獻間接表明金融創(chuàng)新有助于產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,但缺乏系統(tǒng)的理論機制探析和實證檢驗。現(xiàn)有文獻實證研究多采用時間序列模型或普通面板模型,較少考慮空間因素。本文的創(chuàng)新點為:一是基于宏觀層面,理論探析金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的作用機制。二是采用空間經(jīng)濟學理論,以我國30個省市(不含西藏)為樣本,分別構(gòu)建金融工具創(chuàng)新、金融市場創(chuàng)新、金融機構(gòu)創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的空間計量模型,實證檢驗金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)和間接效應(yīng),以期為金融創(chuàng)新更好地服務(wù)于實體經(jīng)濟提供理論與實踐依據(jù)。

二、理論框架與模型構(gòu)建

1.理論框架

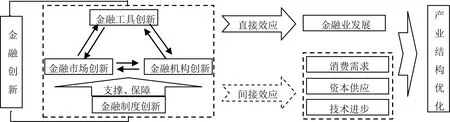

基于金融業(yè)特殊性,金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的效應(yīng),不僅體現(xiàn)在金融業(yè)作為第三產(chǎn)業(yè)的重要組成部分,通過自身創(chuàng)新直接帶動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化;還體現(xiàn)在金融創(chuàng)新通過影響消費需求、資本供應(yīng)和技術(shù)進步等,推動相關(guān)產(chǎn)業(yè)發(fā)展,間接促進產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,如圖1所示。

圖1 金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的效應(yīng)

金融業(yè)發(fā)展動力來源于金融創(chuàng)新,金融工具創(chuàng)新提升了金融產(chǎn)品、技術(shù)和服務(wù)的質(zhì)量;金融市場創(chuàng)新和金融機構(gòu)創(chuàng)新拓展了金融發(fā)展領(lǐng)域;金融制度創(chuàng)新提供了強有力的保障。金融創(chuàng)新推動了金融業(yè)迅猛發(fā)展,提高了金融業(yè)增加值,加速了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。因此,提出假設(shè)1:

假設(shè)1:金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化有直接促進作用。

從金融部門發(fā)展實質(zhì)看,金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)變遷的影響主要通過調(diào)整實體經(jīng)濟中資本總量及其配置結(jié)構(gòu)來實現(xiàn),而金融發(fā)展進程中每一次突破性升級都來自于金融創(chuàng)新。因此,金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)通過影響資本總量及其配置結(jié)構(gòu)來實現(xiàn)。

金融創(chuàng)新、消費需求與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。一是金融工具創(chuàng)新,尤其是金融衍生工具的發(fā)展,有效適應(yīng)了市場發(fā)展趨勢和居民需求,為投資者提供了多元化投資選擇和便捷服務(wù)。二是金融市場創(chuàng)新為金融衍生工具的發(fā)展提供了空間,使投資者可以根據(jù)自身風險偏好選擇投資策略,降低了投資者風險。三是金融機構(gòu)創(chuàng)新使金融機構(gòu)間的競爭激烈,迫使其創(chuàng)新金融理念,競相開發(fā)新的金融產(chǎn)品。可以說,金融創(chuàng)新使居民通過調(diào)整投資分配比實現(xiàn)收益最大化,逐步調(diào)整與改變居民消費需求與結(jié)構(gòu),進而推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

金融創(chuàng)新、資本供應(yīng)與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。一是金融工具創(chuàng)新使交易更加方便快捷,逐漸疏通儲蓄—投資機制中金融導管作用,提高了儲蓄轉(zhuǎn)化為投資的效率,實現(xiàn)金融資本與產(chǎn)業(yè)資本有機結(jié)合。二是金融市場創(chuàng)新將投資者與企業(yè)、企業(yè)與企業(yè)之間聯(lián)系起來,為儲蓄轉(zhuǎn)化提供了有效交易規(guī)則和場所,提高了企業(yè)通過資本市場獲取資金的效率,同時也改變著企業(yè)內(nèi)部資金分配比。三是金融機構(gòu)創(chuàng)新使金融機構(gòu)從單一結(jié)構(gòu)走向集團化、多元化并存局面,有效改善金融市場競爭格局,滿足企業(yè)融資需求,提高產(chǎn)業(yè)資本形成率,逐漸推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

金融創(chuàng)新、技術(shù)進步與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。一是基于金融資本的逐利性,金融市場創(chuàng)新除增強融資功能外,還有完善資產(chǎn)配置、揭示信息、界定產(chǎn)權(quán)和分散風險等功能,使資本配置到預期較好、效益較好和效率較高的行業(yè),尤其是對高技術(shù)產(chǎn)業(yè)提供投融資支撐。二是隨著民營資本的引入,能夠有效改善金融市場競爭格局,提高金融機構(gòu)將儲蓄轉(zhuǎn)化為投資的效率;同時,金融機構(gòu)為提高自身效益將更關(guān)注企業(yè)技術(shù)升級與改造,將資本投向高效率、高效益的企業(yè),提升地區(qū)技術(shù)創(chuàng)新水平,推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

基于以上理論,提出如下假設(shè):

假設(shè)2:金融工具創(chuàng)新通過居民消費需求和資本供應(yīng)間接推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

假設(shè)3:金融市場創(chuàng)新通過居民消費需求、資本供應(yīng)和技術(shù)進步間接推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

假設(shè)4:金融機構(gòu)創(chuàng)新通過居民消費需求、資本供應(yīng)和技術(shù)進步間接推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

2.模型構(gòu)建

根據(jù)相關(guān)性表現(xiàn)的空間效應(yīng)沖擊,引入空間滯后面板模型(SLM)與空間誤差面板模型(SEM)。空間計量模型一般形式為:

(1)

其中,X為NT×k維解釋變量矩陣;y為NT×1維因變量觀測值向量;u和ε分別為空間滯后面板模型和空間誤差面板模型的誤差面板向量,空間誤差面板模型將其誤差分解為空間自回歸和白噪聲擾動項;WN為空間權(quán)重矩陣;IT為單位矩陣;ρ和λ分別為空間效應(yīng)影響系數(shù);ρ反映鄰近區(qū)域?qū)Ρ緟^(qū)域的影響,顯著則表明區(qū)域間具有明顯的空間依賴,數(shù)值反映區(qū)域間空間擴散或溢出的作用程度;λ反映鄰近區(qū)域間的依賴程度,顯著則表明模型中存在一些因素導致誤差項間空間自相關(guān)。

根據(jù)研究目的,引入金融創(chuàng)新和其他變量交叉項考察金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng),構(gòu)建模型:

ISit=α0+ρ∑jWij×ISjt+βFn+γIFit+φXit+μit,

μit=λWij×μjt+εit

(2)

其中,i和j為地區(qū);t為時間;ISit為產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化;Fn為金融創(chuàng)新(金融工具創(chuàng)新、金融市場創(chuàng)新和金融機構(gòu)創(chuàng)新),n=3;IFit為交叉項;Xit為其他控制變量;Wij為空間權(quán)重矩陣;Wij×ISjt為空間滯后變量;ρ反映區(qū)域間產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的相互影響程度;Wij×μjt為空間滯后誤差變量。

由于SLM和SEM是從全域計算空間相關(guān),可能存在內(nèi)生性,本文借鑒國內(nèi)外學者的經(jīng)驗,采用極大似然估計法,有效克服普通最小二乘法引起的估計偏誤,科學體現(xiàn)各省份產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化之間的空間依賴程度。考慮到交叉項的容易引起多重共線性,導致模型結(jié)果不穩(wěn)定,借鑒伍德里奇處理交叉項的方式,對交叉項進行中心化處理,提高模型解釋能力。

三、指標選擇、數(shù)據(jù)來源與空間自相關(guān)檢驗

1.指標選擇

被解釋變量:產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化(IS)采用第三產(chǎn)業(yè)占GDP比重衡量。

控制變量:(1)技術(shù)進步(R&D)采用研發(fā)存量占GDP比重衡量;2005年各省份研發(fā)存量采用Criliches計量,通過永續(xù)盤存法計算得到。(2)資本供應(yīng)(HK)采用人均資本存量HKit=Kit/Lit衡量。資本存量以2005年為初始值,通過永續(xù)盤存法計算得到。(3)對外開放水平(OPEN)采用各省份進出口總額占GDP比重衡量。(4)人力資本水平(HR)采用各省份人均受教育水平衡量。(5)政府財政支出(GE)采用政府財政支出占GDP比重衡量。(6)居民消費需求(CD)采用居民消費占GDP比重衡量。

以上數(shù)據(jù)來源于《中國統(tǒng)計年鑒》(2006—2015年)、Wind數(shù)據(jù)庫、《中國科技統(tǒng)計年鑒》(2006—2015年)和區(qū)域金融運行報告,補充數(shù)據(jù)通過各省份國民經(jīng)濟和社會發(fā)展統(tǒng)計公報獲取。

2.空間自相關(guān)檢驗

采用全域Moran’s I指數(shù),公式為:

(3)

其中,xi和xj分別為區(qū)域i和區(qū)域j的觀測值;wij為空間權(quán)重矩陣。Moran’s I指數(shù)取值范圍為-1≤I≤1。當Moran’s I指數(shù)在0—1之間時,表示區(qū)域空間正相關(guān);在-1—0之間時,表示負相關(guān);絕對值越接近于1,表明相關(guān)程度越強;等于0,表示不存在空間相關(guān)。

基于式(3),運用R軟件,計算2005—2013年我國產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化與金融創(chuàng)新的Moran’s I指數(shù)。結(jié)果顯示,產(chǎn)業(yè)結(jié)構(gòu)Moran’s I指數(shù)均顯著大于零,表明產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化并非隨機分布,而是在空間上與其他地區(qū)存在正相關(guān)關(guān)系,呈現(xiàn)空間集聚特征;金融工具創(chuàng)新顯著為正,金融市場創(chuàng)新和金融機構(gòu)創(chuàng)新在2005年、2006年、2008年、2011年和2013年顯著,表明金融創(chuàng)新在一定程度上存在空間相關(guān)性。因此,在考察金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的效應(yīng)時,應(yīng)考慮空間相關(guān)性。

四、實證檢驗

空間面板數(shù)據(jù)分析前,首先考慮采用固定效應(yīng)模型還是隨機效應(yīng)模型。運用R軟件通過Hausman檢驗,結(jié)果顯示χ2值均在5%水平下顯著,應(yīng)選擇固定效應(yīng)模型,與已有研究一致。固定效應(yīng)模型包括地區(qū)固定、時間固定和時空固定三種模型,分別對各模型進行估計,結(jié)果顯示時間固定效應(yīng)模型擬合效果較好,與實際相符。為了體現(xiàn)空間因素的作用,與普通面板模型進行對比。在10%顯著性水平下,各模型的LM*-Lambda和ρ均顯著,表明模型存在空間相關(guān)性,進一步支持采用空間計量模型。

1.金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)

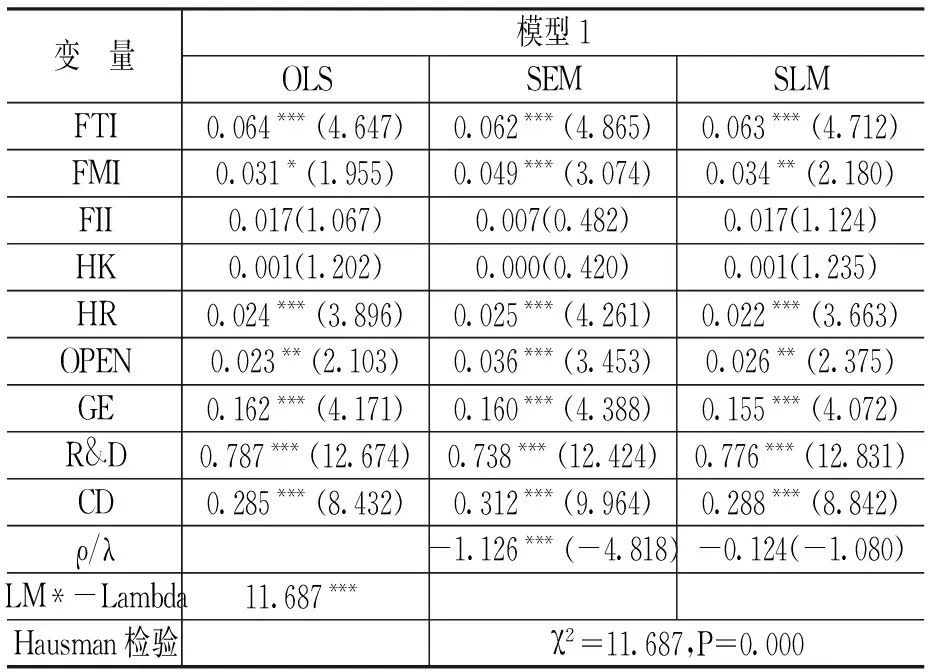

從模型1的結(jié)果可知,金融工具創(chuàng)新和金融市場創(chuàng)新顯著為正,金融機構(gòu)創(chuàng)新不顯著,與假設(shè)1部分相符,如表1所示。金融工具創(chuàng)新系數(shù)為0.063,高于金融市場創(chuàng)新系數(shù),金融工具創(chuàng)新對金融業(yè)的支持大于金融市場創(chuàng)新。這表明我國金融工具創(chuàng)新和金融市場創(chuàng)新在一定程度上促進了金融業(yè)發(fā)展;金融機構(gòu)創(chuàng)新對金融業(yè)發(fā)展貢獻度不足。值得注意的是,與技術(shù)進步和消費需求等指標相比,金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效用仍較弱,應(yīng)進一步加大金融創(chuàng)新力度,推動金融產(chǎn)業(yè)升級,充分發(fā)揮其巨大潛力。

表1 金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)

注:括號內(nèi)數(shù)值為t值,***、**和*分別表示在1%、5%和10%水平下顯著,下同。各模型中控制變量HR、OPEN和GE均在5%水平下顯著為正,限于篇幅,后面模型中不再列出,留存?zhèn)渌鳌?/p>

2.金融工具創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)

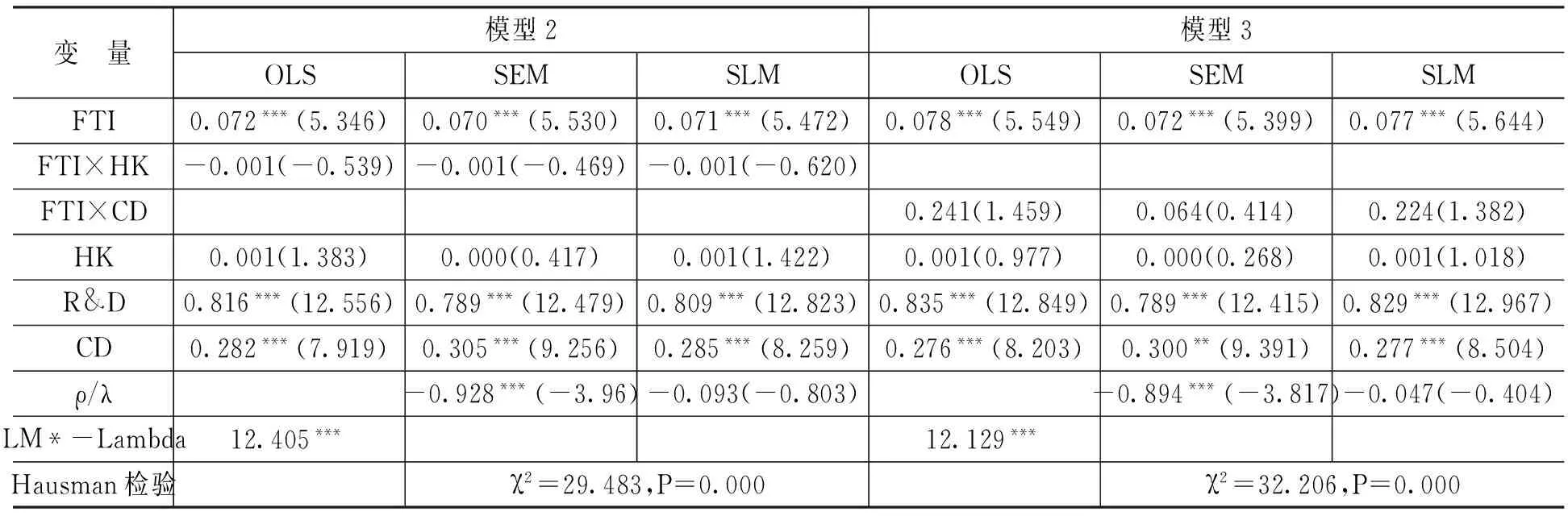

從模型2的結(jié)果可知,金融工具創(chuàng)新與資本供應(yīng)交叉項不顯著,表明金融工具創(chuàng)新與資本供應(yīng)不匹配,尚未滿足產(chǎn)業(yè)發(fā)展資金需求,阻礙了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,與假設(shè)2不符,如表2所示。這表明金融工具創(chuàng)新促使儲蓄向投資的轉(zhuǎn)化的作用尚未得到充分發(fā)揮,可能原因在于:一是我國金融業(yè)處于分業(yè)向混業(yè)過渡階段,金融產(chǎn)品開發(fā)和金融服務(wù)提升存在制約,金融工具使用存在一定局限性,導致金融工具創(chuàng)新不足。二是在創(chuàng)新金融工具和擴大投資規(guī)模過程中,金融機構(gòu)仍無法突破金融風險控制制度的制約,導致金融資本與產(chǎn)業(yè)資本難以有效結(jié)合。三是人們更加關(guān)注金融工具創(chuàng)新對金融市場和經(jīng)濟穩(wěn)定等的沖擊,尤其近幾年烏龍事件頻出給市場造成巨大波動,因而監(jiān)管機構(gòu)對金融工具創(chuàng)新不得不持謹慎態(tài)度。

表2 金融工具創(chuàng)新與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化空間計量結(jié)果

從模型3的結(jié)果可知,金融工具創(chuàng)新與消費需求交叉項不顯著,表明金融工具創(chuàng)新尚未有效刺激居民消費需求;從模型6和模型9的結(jié)果可知,金融市場創(chuàng)新、金融機構(gòu)創(chuàng)新與消費需求交叉項也不顯著,與假設(shè)2、假設(shè)3和假設(shè)4不符,如表2—表4所示。這表明我國金融創(chuàng)新尚未有效刺激居民消費需求,可能原因在于:一是目前我國金融市場發(fā)展仍不完善,居民出于規(guī)避風險的需要,往往更加關(guān)注房地產(chǎn)等固定資產(chǎn)投資。盡管對股票和基金等其他形式金融資產(chǎn)需求上升,但規(guī)模仍較小。二是目前各類金融機構(gòu)推出的金融產(chǎn)品仍以理財產(chǎn)品為主,且存在同質(zhì)化等問題,尚未建立與客戶實際需求相應(yīng)的產(chǎn)品與服務(wù)體系,難以有效刺激消費需求。

3.金融市場創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)

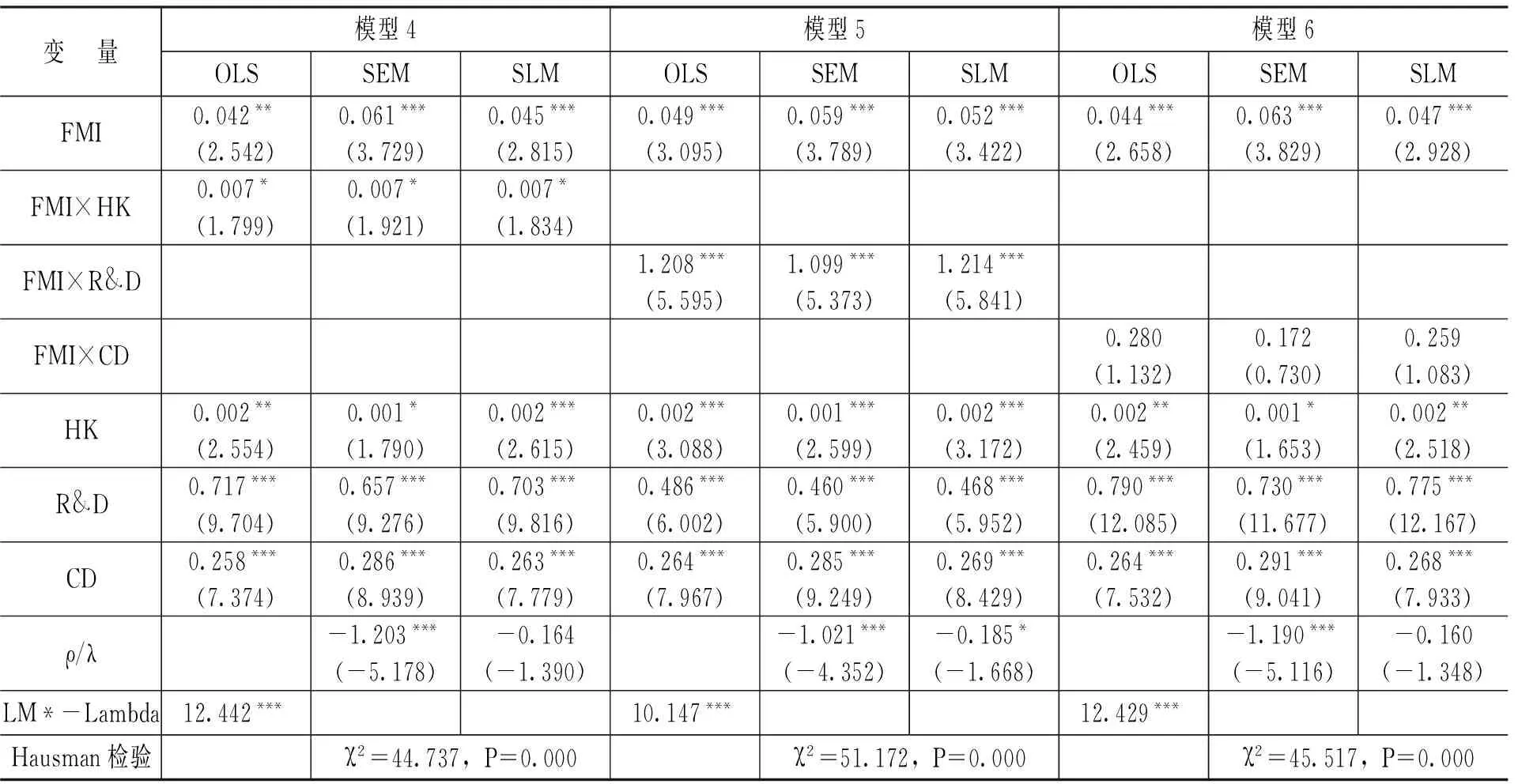

從模型4的結(jié)果可知,金融市場創(chuàng)新與資本供應(yīng)交叉項在10%水平下顯著為正,表明金融市場創(chuàng)新與資本供應(yīng)在一定程度上匹配,滿足了產(chǎn)業(yè)發(fā)展的資金需求,促進了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,與假設(shè)3相符,如表3所示。但系數(shù)較小,對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)較弱。可能原因在于:一是盡管我國一直在推動金融市場的改革創(chuàng)新,推動多層次資本市場的發(fā)展,但“銀行主導型”的地位仍未改變,企業(yè)外部資金來源主要通過銀行貸款。二是盡管我國已經(jīng)逐漸建立多種股份交易平臺,但能夠獲取較高融資額的行業(yè)是以制造業(yè)和建筑業(yè)等為主的第二產(chǎn)業(yè),一些發(fā)展前景較好的服務(wù)業(yè)難以達到上市條件或發(fā)行債券要求,使得很多具有發(fā)展?jié)摿Φ膬?yōu)秀企業(yè)難以借助上市和發(fā)行債券等途徑獲取所需資金實現(xiàn)產(chǎn)業(yè)發(fā)展。

表3 金融市場創(chuàng)新與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化空間計量結(jié)果

從模型5的結(jié)果可知,金融市場創(chuàng)新與技術(shù)進步交叉項在1%水平下顯著為正且系數(shù)較大,表明金融市場創(chuàng)新有效推動了企業(yè)技術(shù)創(chuàng)新,推動了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,與假設(shè)3相符,如表3所示。這主要得益于:一是近年來金融市場創(chuàng)新促進企業(yè)不斷并購重組,尤其是以信息傳輸、軟件和信息服務(wù)業(yè)等第三產(chǎn)業(yè)為主,通過引導資本集中于新興產(chǎn)業(yè)和推動技術(shù)進步等,優(yōu)化與調(diào)整產(chǎn)業(yè)結(jié)構(gòu)。二是戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展趨勢較好,研發(fā)投入不斷加大,研發(fā)能力逐步提高。三是在創(chuàng)業(yè)板等多種股份交易平臺中,戰(zhàn)略性新興產(chǎn)業(yè)比重提高,創(chuàng)業(yè)板塊表現(xiàn)最為明顯,無論總量還是平均研發(fā)投入比重均高于其他板塊。

4.金融機構(gòu)創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)

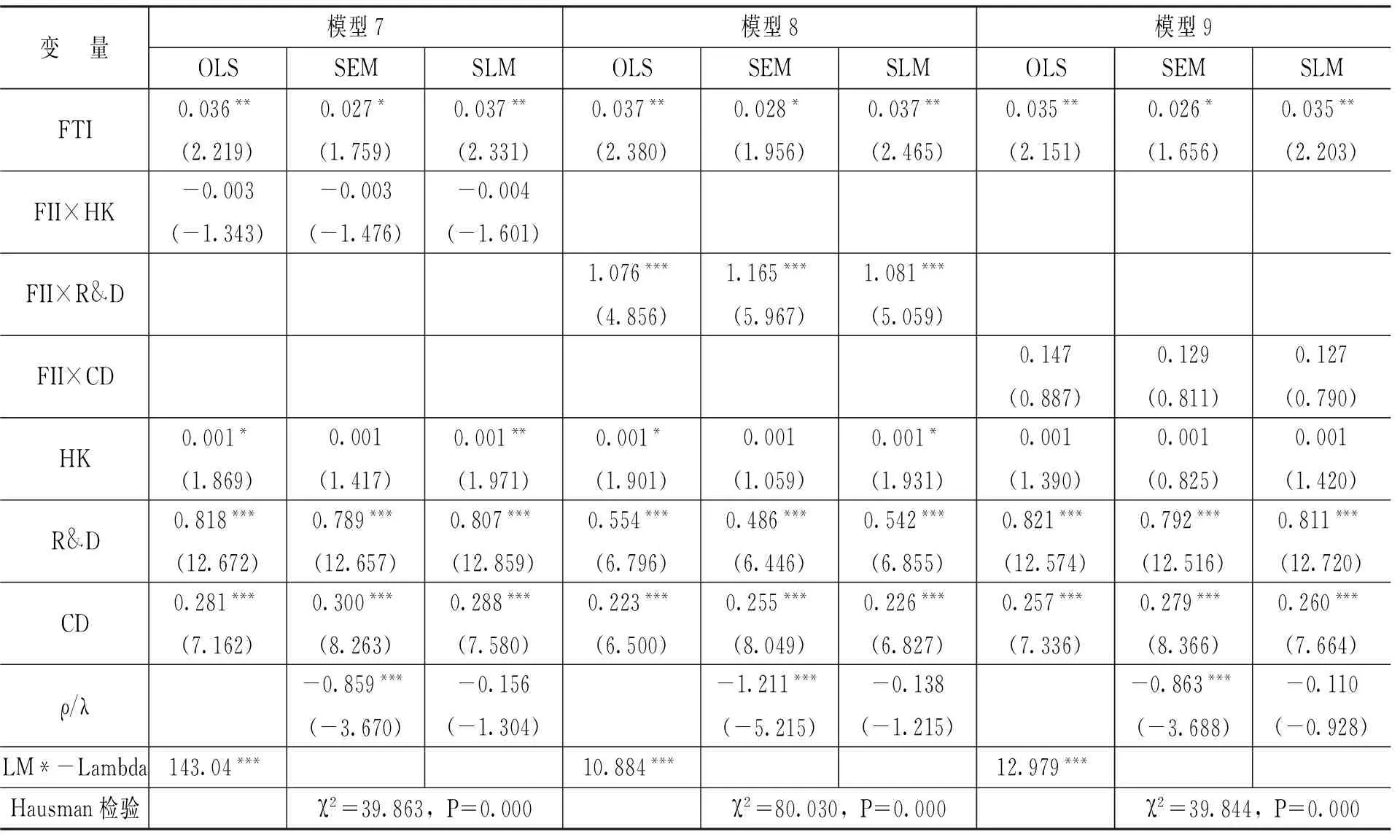

從模型7的結(jié)果可知,金融機構(gòu)創(chuàng)新與資本供應(yīng)交叉項不顯著,表明金融機構(gòu)創(chuàng)新尚未對資本配置產(chǎn)生正向影響,對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的貢獻度不足,與假設(shè)4不符,如表4所示。這表明盡管新型金融機構(gòu)不斷涌現(xiàn),但國有商業(yè)銀行的集中度仍然很高。一方面導致新型金融機構(gòu)難以與之抗衡,發(fā)展速度較為緩慢,發(fā)展規(guī)模較小,為維護自身利益與發(fā)展,不得不將貸款投向較為成熟、穩(wěn)定的行業(yè),從而對中小企業(yè)和新興產(chǎn)業(yè)等的支持力度減弱;另一方面在一定程度上增強了政府對金融機構(gòu)和市場的干預程度,削弱了金融機構(gòu)對資本的配置權(quán),最終使得資金得不到合理配置與利用,難以有效滿足一些中小企業(yè)或新興產(chǎn)業(yè)發(fā)展的資金需求,進而阻礙產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。

表4 金融機構(gòu)創(chuàng)新與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化空間計量結(jié)果

從模型8的結(jié)果可知,金融機構(gòu)創(chuàng)新與技術(shù)進步交叉項在1%水平下顯著為正,表明金融機構(gòu)創(chuàng)新有效推動了企業(yè)技術(shù)創(chuàng)新,推動了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,與假設(shè)4相符,如表4所示。這一結(jié)論與已有研究[9]結(jié)論相一致,金融機構(gòu)創(chuàng)新,尤其是中小金融機構(gòu)的發(fā)展,有助于優(yōu)化金融結(jié)構(gòu),提高金融市場競爭水平,在金融機構(gòu)內(nèi)部實現(xiàn)基于規(guī)模的專業(yè)化分工,一定程度上緩解了中小企業(yè)融資約束,推動了技術(shù)創(chuàng)新。同時,金融機構(gòu)創(chuàng)新與發(fā)展,提升了金融機構(gòu)對企業(yè)全方位調(diào)查、篩選、資產(chǎn)管理和事后追蹤等多方面能力,能夠為企業(yè)提供較為準確、可靠的市場需求信息,并提供相應(yīng)的資金支持,有效實現(xiàn)金融機構(gòu)創(chuàng)新與企業(yè)創(chuàng)新協(xié)調(diào)發(fā)展,加快企業(yè)技術(shù)創(chuàng)新步伐,推動技術(shù)進步。

五、結(jié)論與政策建議

本文在探析金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化作用機制的基礎(chǔ)上,采用我國省際面板數(shù)據(jù),構(gòu)建了金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的空間計量模型,實證分析了金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)和間接效應(yīng),得到如下結(jié)論:

第一,金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)。金融工具創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)最為明顯,其次金融市場創(chuàng)新,而金融機構(gòu)創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的直接效應(yīng)不顯著。這表明金融工具創(chuàng)新和金融市場創(chuàng)新促進了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,而金融機構(gòu)創(chuàng)新影響較弱,尚未對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化發(fā)揮作用。

第二,金融創(chuàng)新對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的間接效應(yīng)。(1)金融工具創(chuàng)新與資本供應(yīng)、居民消費需求均不匹配,表明金融工具創(chuàng)新提供的金融產(chǎn)品與服務(wù)尚未促進儲蓄向投資的轉(zhuǎn)化及有效刺激居民消費需求,阻礙了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。(2)金融市場創(chuàng)新一定程度上實現(xiàn)了與資本供應(yīng)的匹配,滿足了產(chǎn)業(yè)資金需求,但程度較弱;金融市場創(chuàng)新對技術(shù)進步的推動作用較為顯著,加快了高科技企業(yè)的發(fā)展,推動了產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化;金融市場創(chuàng)新對居民消費需求影響并不顯著,進一步表明居民對我國金融市場缺乏信心。(3)金融機構(gòu)創(chuàng)新與資本供應(yīng)、居民消費需求不匹配,但在推動企業(yè)技術(shù)創(chuàng)新方面發(fā)揮重要作用。這表明我國新型金融機構(gòu)創(chuàng)新與發(fā)展不足,盡管在一定程度上優(yōu)化了金融結(jié)構(gòu),但由于國有商業(yè)銀行集中度仍很高,新型金融機構(gòu)難以與之抗衡。

為推動與強化金融創(chuàng)新對實體經(jīng)濟產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化效應(yīng),提出如下政策建議:

第一,增強居民消費需求。推出適合我國居民需求的金融產(chǎn)品與服務(wù),為客戶量身訂做,滿足投資者不同層次資金需求,實現(xiàn)居民財富有效管理;規(guī)范金融市場,提升居民信心,增強投資理財意識;深化社會經(jīng)濟、保障體制改革,切實解決與居民生活密切相關(guān)的醫(yī)療和教育等問題,穩(wěn)定居民生活預期。

第二,提高資本配置效率。加強金融市場創(chuàng)新,給不同層次市場發(fā)展提供空間,充分發(fā)揮各市場比較優(yōu)勢,促進各行業(yè)成長;地區(qū)之間加強區(qū)域金融一體化,降低交易成本,消除金融分割,提高資本配置效率。

第三,推動金融創(chuàng)新與技術(shù)進步協(xié)同發(fā)展。完善支持企業(yè)技術(shù)創(chuàng)新與進步的金融體系,不僅包括金融中介機構(gòu)體系、多層次資本市場體系、風險資本體系及機構(gòu)的完善,還包括政府的引導、補充、服務(wù)和監(jiān)督功能。

第四,配套性體制與制度支持。借鑒國外先進經(jīng)驗,開展金融產(chǎn)權(quán)改革,推動產(chǎn)權(quán)主體多元化;健全金融法律法規(guī);合理、逐次、有序放松金融管制;強化金融部門的人力資本建設(shè);完善金融創(chuàng)新基礎(chǔ)設(shè)施建設(shè);增強金融系統(tǒng)穩(wěn)定性。

[1]陳子季.金融創(chuàng)新的宏觀效應(yīng)分析[J].金融研究,2000,(5):20-28.

[2]鮑丹.金融創(chuàng)新的協(xié)同機制及實現(xiàn)過程[J].財經(jīng)問題研究,2008,(1):57-60.

[3]鄭聯(lián)盛.金融創(chuàng)新、金融穩(wěn)定的歷史回望與當下風險管控[J].改革,2014,(8):81-89.

[4]McDonald, J. F. Optimal Leverage in Real Estate Investment with Mezzanine Lending [R]. UIC Great Cities Institute Working Paper No. GCP-07-02, 2007.

[5]陸菁,陳飛.金融創(chuàng)新對我國高技術(shù)產(chǎn)業(yè)出口復雜度的影響分析[J].國際經(jīng)貿(mào)探索,2015,(5):47-61.

[6]Fisman,R., Love,I. Financial Dependence and Growth Revisited[J].Journal of the European Economic Association,2007,5(2):470-479.

[7]林毅夫,孫希芳,姜燁. 經(jīng)濟發(fā)展中的最優(yōu)金融結(jié)構(gòu)理論初探[J]. 經(jīng)濟研究,2009,(8):4-17.

[8]錢水土,周永濤.區(qū)域技術(shù)進步與產(chǎn)業(yè)升級的金融支持[J]. 財貿(mào)經(jīng)濟,2010,(9): 29-36.

[9]蔡紅艷,閻慶民.產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與金融發(fā)展 [J].管理世界,2004,(10):79-84.

[10]Fanti, L. Financial Innovation and Demand for Money: A Dynamics IS-LM Model with Capital Accumulation [J].Study Economics, 2001, 56 (74):77-100.

[11]Laeven, L., Levine, R. Is There a Diversification Discount in Financial Conglomerates?[J]. Journal of Financial Economics,2007,85(2):331-367.

[12]吳敬璉.借助金融創(chuàng)新實現(xiàn)經(jīng)濟增長[J].農(nóng)村金融研究,2006,(12):6-7.

[13]蔣岳祥,蔣瑞波.區(qū)域金融創(chuàng)新的空間外部效應(yīng):金融競爭與金融集聚[J].社會科學戰(zhàn)線,2014,(3):79-84.

[14]李媛媛,金浩,張玉苗.金融創(chuàng)新與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整:理論與實證[J].經(jīng)濟問題探索,2015,(3) :140-147.

[15]王仁祥,楊曼.中國金融創(chuàng)新質(zhì)量指數(shù)研究——基于“技術(shù)—金融”范式[J].世界經(jīng)濟研究,2015,(7):3-13.

(責任編輯:孫艷)

2016-06-19

河北省社會科學基金項目“基于金融生態(tài)視角的河北省新型城鎮(zhèn)化質(zhì)量提升機理與路徑研究”(HB15YJ096);河北省科技廳軟科學項目“京津冀城市群金融資源空間配置研究”(16457649D);河北省社會科學發(fā)展研究課題基金資助項目“河北省金融生態(tài)對新型城鎮(zhèn)化的支持研究”(2015030206);河北省高等學校人文社會科學研究項目“基于產(chǎn)業(yè)轉(zhuǎn)型視角的河北省科技金融創(chuàng)新體系重構(gòu)與預警研究”(BJ2016067)

李媛媛(1985-),女,河北石家莊人,講師,博士,主要從事區(qū)域金融研究。E-mail:yuan_dream@163.com

金浩(1958-),男,吉林延吉人,教授,博士生導師,主要從事區(qū)域經(jīng)濟研究。 E-mail:jgjbsh@hebut.edu.cn

F121.3

A

1000-176X(2016)09-0031-07

猜你喜歡

房地產(chǎn)導刊(2022年5期)2022-06-01 06:20:14

核科學與工程(2021年4期)2022-01-12 06:30:26

建材發(fā)展導向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導向(2021年7期)2021-07-16 07:07:52

中學生數(shù)理化(高中版.高二數(shù)學)(2021年12期)2021-04-26 07:43:48

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10