大豆供需形勢分析八月報

2016-11-08 06:20:02

中國農民合作社 2016年10期

關鍵詞:大豆

大豆供需形勢分析八月報

【特點】國內大豆價格持平,國際大豆價格下跌

注:國內價格為山東國產大豆入廠價,國際價格為青島港口的進口大豆到岸稅后價。

【走勢】短期產區余糧見底,市場以臨儲拍賣交易為主,產區局部地區旱情有加劇跡象,隨著新豆上市,預計國內大豆價格將高位震蕩運行。2016/17年度全球大豆產量再創新高,受美元加息預期增強、消費需求增加等因素影響,預計未來國際大豆價格將在目前價位上震蕩運行。

【詳情】

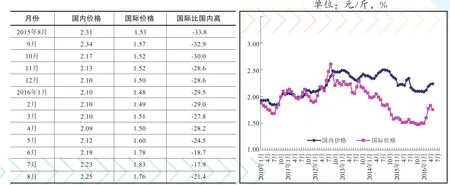

(一)國內大豆價格持平。8月份,產區余糧見底,市場交易以國儲陳糧為主,國家臨儲大豆進行了四次拍賣,成交量42.4萬噸,平均拍賣成交率17.6%,成交量和成交率均低于7月份,市場熱情不高。湖北早豆、中晚豆上市,增加了市場的充裕性,但早豆上市價格較高且優質豆數量較少,糧商多以觀望為主。總體來看,8月份,黑龍江國產大豆平均收購價每斤1.73元,環比跌4.6%,同比跌4.3%;山東國產大豆入廠價每斤2.24元,環比漲0.2%,同比跌2.9%。大連期貨交易所大豆主力合約(2017年1月)收盤價每斤1.87元,環比跌0.8%,同比跌13.23%。山東地區中等豆粕出廠價每噸3064.5元,環比跌7.9%,同比漲11.23%。

(二)國際大豆價格下跌。8月份,美國中西部天氣良好,降雨正常,利于大豆生長,美豆生長優良率較高,據美國農業部發布的作物進展周度報告顯示,截至2016年8月21日,美國18個大豆主產州的大豆結莢率為89%,五年同期均值85%,大豆評級優良的比例為72%,上年同期63%。美元指數震蕩上升,國際原油價格上行,CBOT大豆期貨價格下跌。此外,國儲拍賣預期也制約了中國買家購買美豆的熱情。8月份,國際大豆價格下跌,美國芝加哥期貨交易所(CBOT)大豆主力合約(2016年11月)平均價每噸362.97美元,環比跌5.6%,同比漲6.4%。

(三)進口大豆到岸稅后價與國產大豆價差較上月擴大。8月份,進口大豆到岸稅后價下跌,銷區國產大豆價格上漲,大豆國內外價差較上月擴大。山東地區進口大豆到岸稅后價每斤1.76元,比當地國產大豆價格每斤低0.48元,價差較上月擴大0.08元。美國墨西哥灣大豆離岸價折人民幣每斤1.33元,比山東地區國產大豆采購價低0.91元,價差比上月擴大0.09元。

(四)1月-7月大豆進口同比增加。據海關統計,7月我國進口大豆775.78萬噸,環比增2.6%,同比減18.3%,進口額32.53億美元,環比增7.8%,同比減13.5%;出口大豆1.20萬噸,環比減14.3%,同比減19.3%,出口額564.56萬美元,環比減44%,同比減30%;出口豆粕19.72萬噸,環比減9.3%,同比增6.2%。1月—7月累計進口大豆4632.01萬噸,同比增3.7%,進口額180.89億美元,同比減9.9%;出口大豆7.75萬噸,同比減22.9%,出口額6820萬美元,同比減33.6%。進口大豆主要來源國是巴西(占進口總量的57.9%)、美國(占34.0%)和阿根廷(占1.5%)。

(五)預計2016/17年度全球大豆庫存下降。美國農業部8月份預計2016/17年度全球大豆產量3.30億噸,比上年度增1774萬噸。主產國中,預計美國大豆產量1.11億噸,比上年度增3.3%;巴西大豆產量1.03億噸,比上年度增6.7%;阿根廷大豆產量5700萬噸,比上年度增0.9%。預計2016/17年度全球大豆消費3.30億噸,比上年度增4.0%。全球大豆期末庫存7124萬噸,庫存消費比21.6%,比上年度下降1.4個百分點。

(六)地方動態。內蒙古東部、黑龍江西部和北部局地出現嚴重干旱,大豆生長所需的熱量條件充足,但降水偏少,將會影響大豆單產。吉林全省旱情嚴重,大豆長勢受嚴重影響,據吉林農委初步預計,干旱將導致全省大豆減產10%以上。2015年吉林省大豆目標價格補貼標準為每畝139.72元,比2014年提高158.5%,農民售豆價格與補貼之和基本達到大豆目標價格水平,東部大豆主產區農民滿意度較上年明顯提升。

(本文摘自農業部市場與經濟信息司發布的《農產品供需形勢分析月報》,其他種類大宗農產品和鮮活農產品分析月報請登錄農業部網站http://www.moa.gov.cn/查閱)

欄目編輯:邵 科

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12