基金市場(chǎng)結(jié)構(gòu)、利率與股票指數(shù)

2016-11-09 09:02:08童元松王光偉

童元松 王光偉

(1. 蘇州大學(xué)商學(xué)院,江蘇蘇州215021;2. 無(wú)錫開(kāi)放大學(xué)經(jīng)濟(jì)管理系,江蘇無(wú)錫214011)

?

基金市場(chǎng)結(jié)構(gòu)、利率與股票指數(shù)

童元松1,2王光偉1

(1. 蘇州大學(xué)商學(xué)院,江蘇蘇州215021;2. 無(wú)錫開(kāi)放大學(xué)經(jīng)濟(jì)管理系,江蘇無(wú)錫214011)

采集2004-2015年的季度數(shù)據(jù),運(yùn)用結(jié)構(gòu)向量自回歸模型(SVAR)研究基金市場(chǎng)結(jié)構(gòu)、市場(chǎng)利率與股票指數(shù)的相互關(guān)系。結(jié)果發(fā)現(xiàn),偏債型基金的市場(chǎng)份額少,相對(duì)穩(wěn)定;偏股型基金與貨幣市場(chǎng)基金的占比起伏較大,此消彼長(zhǎng);市場(chǎng)利率是股票指數(shù)與偏股型基金的格蘭杰原因,后兩者互為格蘭杰因果關(guān)系;偏股型基金占比、當(dāng)期市場(chǎng)利率均對(duì)股票指數(shù)水平有十分顯著的正向影響,當(dāng)期股指也顯著正向影響到偏股型基金占比;利率提高與偏股型基金占比提高,下一季度股市下跌。我國(guó)有必要引導(dǎo)偏股型基金進(jìn)行價(jià)值投資和長(zhǎng)線投資,基金公司要注重偏股型基金的差異化發(fā)展,強(qiáng)化主題化投資,借力于互聯(lián)網(wǎng)技術(shù)擴(kuò)大銷售。

基金市場(chǎng)結(jié)構(gòu);市場(chǎng)利率;股票指數(shù);偏股型基金

一、問(wèn)題的提出

作為我國(guó)證券市場(chǎng)的最大機(jī)構(gòu)投資者,證券投資基金增長(zhǎng)很快。據(jù)中國(guó)證券投資基金業(yè)協(xié)會(huì)統(tǒng)計(jì),截至2015年末我國(guó)境內(nèi)共有基金管理公司100家,它們管理的公募基金資產(chǎn)合計(jì)8.4萬(wàn)億元。我國(guó)基金包括了股票型、債券型、混合型和保本型基金以及貨幣市場(chǎng)基金,其市場(chǎng)結(jié)構(gòu)經(jīng)常變動(dòng),偏股型基金與貨幣市場(chǎng)基金的市場(chǎng)占比起伏很大,而與此同時(shí)利率高低有變化,股票指數(shù)更是大起大落。因此,基金結(jié)構(gòu)很可能會(huì)對(duì)股票市場(chǎng)的波動(dòng)有一定影響,也影響到基金持有者收益率的穩(wěn)定性。本文展開(kāi)的研究將試圖回答下述問(wèn)題:基金市場(chǎng)結(jié)構(gòu)影響因素有哪些?不同類型基金在市場(chǎng)上的比例與市場(chǎng)利率、股票指數(shù)有何關(guān)系?股指波動(dòng)是否受到基金市場(chǎng)結(jié)構(gòu)與市場(chǎng)利率的影響?

在理論價(jià)值上,研究這些問(wèn)題有利于對(duì)不同的證券投資基金進(jìn)行歸類分析,不同類型的基金受到市場(chǎng)利率和股市波動(dòng)的影響大小不同;反過(guò)來(lái),不同類型基金對(duì)股票市場(chǎng)的影響也不同。這項(xiàng)研究有利于挖掘不同基金的差異性,挖掘基金市場(chǎng)結(jié)構(gòu)與市場(chǎng)利率及股票指數(shù)之間的相互影響途徑及其影響的大小與差異,并構(gòu)建一個(gè)動(dòng)態(tài)的實(shí)證模型以觀察和預(yù)測(cè)它們之間的影響。

在現(xiàn)實(shí)價(jià)值上,研究這些問(wèn)題有利于監(jiān)管機(jī)構(gòu)對(duì)不同基金展開(kāi)分類監(jiān)管,發(fā)揮它們對(duì)貨幣市場(chǎng)和股市的積極影響,也有利于發(fā)現(xiàn)股市波動(dòng)的原因并給出相應(yīng)的對(duì)策,有利于推進(jìn)基金市場(chǎng)的優(yōu)化與發(fā)展,還有利于投資者洞察上述三者之間的關(guān)系以便及時(shí)調(diào)整投資策略。例如,當(dāng)股市大跌時(shí),投資者可以及時(shí)調(diào)整基金持有比例以防范風(fēng)險(xiǎn),即適當(dāng)減少股票型基金,增加債券型基金、貨幣市場(chǎng)基金及混合基金的持有比例;反之,股市處于牛市則擴(kuò)大持有股票型基金比例以獲取更大收益。

在創(chuàng)新價(jià)值上,對(duì)不同基金分類研究能夠起到化繁為簡(jiǎn)的效果,對(duì)于不斷發(fā)展的基金市場(chǎng)很有意義;偏股型基金、偏債型基金和貨幣市場(chǎng)基金明顯受到市場(chǎng)利率和股市波動(dòng)的不同影響,研究該影響的路徑與差異也是一個(gè)創(chuàng)新點(diǎn);從基金市場(chǎng)結(jié)構(gòu)的角度探討股市的波動(dòng)也是一個(gè)視角的創(chuàng)新,以往研究者更多的是從宏觀經(jīng)濟(jì)要素、機(jī)構(gòu)投資者持股及增減倉(cāng)位等視角進(jìn)行研究。

二、文獻(xiàn)綜述與理論基礎(chǔ)

國(guó)內(nèi)文獻(xiàn)雖沒(méi)有把上述三者結(jié)合起來(lái)分析它們之間的關(guān)系,但是涉及其中兩者關(guān)系的研究是不少的。關(guān)于股市與證券投資基金的關(guān)系方面,蔡慶豐和宋有勇(2010)研究發(fā)現(xiàn),偏股型基金總資產(chǎn)規(guī)模增加擴(kuò)大了股票指數(shù)的波動(dòng)性,基金重倉(cāng)持股與變化和股價(jià)波動(dòng)正相關(guān)。[1]楊高宇(2012)研究表明,基金整體股票倉(cāng)位變動(dòng)(持倉(cāng)比例一般在55%~80%)與上證指數(shù)收益率的方向基本一致,但是在不同市場(chǎng)狀況下有一定的非穩(wěn)定性。[2]蔡敬梅(2013)實(shí)證研究發(fā)現(xiàn),我國(guó)股票市場(chǎng)與基金市場(chǎng)之間存在著同漲共跌的長(zhǎng)期均衡關(guān)系;前者對(duì)后者產(chǎn)生顯著影響,后者對(duì)前者影響不明顯,基金市場(chǎng)受到股市較大波動(dòng)的影響持續(xù)的時(shí)間較長(zhǎng)。[3]他們的研究均說(shuō)明我國(guó)基金的發(fā)展尚未起到穩(wěn)定股市的作用,基金的規(guī)模變化深受股市波動(dòng)的影響,被動(dòng)性較為明顯。與上述觀點(diǎn)相反,楊竹清(2012年)研究發(fā)現(xiàn),證券投資基金持股與股價(jià)同步性明顯負(fù)相關(guān),比較而言,合資基金更能降低股價(jià)同步性。[4]視角不同、選取的指標(biāo)不同、數(shù)據(jù)的跨度不同都可能是造成結(jié)論相異的原因。陳健和曾世強(qiáng)(2014)認(rèn)為股票市場(chǎng)的系統(tǒng)風(fēng)險(xiǎn)是偏股型基金的投資組合面臨的主要風(fēng)險(xiǎn),如果偏股型基金不利用做空工具,那么在牛短熊長(zhǎng)的股市中,它將不能規(guī)避熊市中系統(tǒng)風(fēng)險(xiǎn)帶來(lái)的虧損,2008、2011年基金全行業(yè)虧損正是此因。[5]利用期貨等方式進(jìn)行套期保值對(duì)于克服基金業(yè)績(jī)隨股市漲跌而大幅波動(dòng)是必要的,能增強(qiáng)基金的抗風(fēng)險(xiǎn)能力。不同類型的基金還可能對(duì)股市有差異性的影響,魏立佳(2013)發(fā)現(xiàn)股票型基金與股市波動(dòng)性的聯(lián)系不顯著, 偏股混合型基金和平衡混合型基金凈值占股市流通市值與股市波動(dòng)性之間存在顯著的長(zhǎng)期負(fù)相關(guān)關(guān)系, 而偏債混合型基金凈值與股市波動(dòng)性之間存在著正相關(guān)關(guān)系。[6]另外,他還發(fā)現(xiàn)存款準(zhǔn)備金率和利率調(diào)整會(huì)加大短期股市波動(dòng)。對(duì)不同類型的基金對(duì)股市的差異性影響研究還有待進(jìn)一步深化,這也關(guān)系到國(guó)家對(duì)不同基金制訂差別性的發(fā)展政策。關(guān)于利率與貨幣市場(chǎng)基金的關(guān)系方面,王雅麗和劉洋(2010)研究發(fā)現(xiàn),利率的上調(diào)和下調(diào)在短期內(nèi)均使得貨幣市場(chǎng)基金的收益率上升; 在長(zhǎng)期內(nèi),貨幣市場(chǎng)基金的收益率與利率波動(dòng)一致。[7]因?yàn)榛鹗找媛手苯佑绊懫浒l(fā)展規(guī)模,這就證明了貨幣基金深受市場(chǎng)利率的影響。巴曙松和牛播坤(2014)研究認(rèn)為,中國(guó)貨幣市場(chǎng)基金與利率市場(chǎng)化正在形成積極有效互動(dòng),也進(jìn)一步推動(dòng)了商業(yè)銀行與資本市場(chǎng)的持續(xù)創(chuàng)新。[8]在將來(lái),我國(guó)利率應(yīng)該可以更好地發(fā)揮調(diào)節(jié)杠桿的作用,對(duì)基金市場(chǎng)結(jié)構(gòu)與股市可能產(chǎn)生更大的影響。

由上述分析可見(jiàn),偏股型基金受股市波動(dòng)影響較大,貨幣市場(chǎng)基金受市場(chǎng)利率影響較明顯,同時(shí)基金的發(fā)展又反過(guò)來(lái)影響股市的漲跌。另外,市場(chǎng)利率利率上升,因?yàn)榱魅牍墒械馁Y金可能減少,上市公司的借貸成本上升,所以股市可能下跌,特別是在股市已有較大漲幅的時(shí)候更加可能引發(fā)股市下跌。因此,隨著我利率市場(chǎng)化的推進(jìn),基金市場(chǎng)結(jié)構(gòu)的變化以及股市的發(fā)展壯大,它們之間的關(guān)系越來(lái)越密切,相互影響可能更為深入。關(guān)于三者之間的相互關(guān)系、相互影響及其途徑,接下來(lái)進(jìn)行展開(kāi)論述,并提出相關(guān)假設(shè)。

首先,基金市場(chǎng)結(jié)構(gòu)的變化有一定的規(guī)律性。基金市場(chǎng)結(jié)構(gòu)指的是不同類型的基金在整個(gè)基金市場(chǎng)中的占比狀況。為化繁為簡(jiǎn),我們可以把基金分為3大類型,即偏股型、債券型基金和貨幣市場(chǎng)基金。偏股型基金部分或者大部分投資于股票,其買賣或者持股行為均可能影響到股票指數(shù)的漲跌,影響到股市的波動(dòng)。偏債型基金主要或者全部投資于債券,并且目前它在基金市場(chǎng)中所占比例很低,因此對(duì)股市影響很小。貨幣市場(chǎng)基金主要面向貨幣市場(chǎng)進(jìn)行投資,雖說(shuō)它不直接影響股市,但是它吸納了大量資金,很可能影響到股市的資金量,進(jìn)而影響到股市漲跌。因?yàn)槭袌?chǎng)的資金總量是有限的,而資金具有逐利性與避險(xiǎn)性的特點(diǎn),所以當(dāng)股市下跌、利率上升的時(shí)候,往往有部分投資者賣出偏股型基金,而買入貨幣市場(chǎng)基金;反之,投資者賣出貨幣市場(chǎng)基金,買入并持有偏股型基金。

假設(shè)1偏股型基金與貨幣市場(chǎng)基金的占比起伏較大,且存在此消彼長(zhǎng)的趨勢(shì)。

其次,股市波動(dòng)與市場(chǎng)利率會(huì)對(duì)基金市場(chǎng)結(jié)構(gòu)產(chǎn)生一定的影響。一方面,股市的漲與跌會(huì)從多個(gè)渠道影響到偏股型基金的規(guī)模,進(jìn)一步影響到基金市場(chǎng)結(jié)構(gòu)。若股市上漲,會(huì)直接增加偏股型基金的市值規(guī)模,也會(huì)吸引更多的投資者買入偏股型基金,甚至吸引部分投資者賣出貨幣市場(chǎng)基金而買入它。另外,也會(huì)有更多的基金管理公司借股市上漲的東風(fēng)而發(fā)行新的偏股型基金。同時(shí),貨幣市場(chǎng)基金流動(dòng)性很強(qiáng),買賣極為方便使其市場(chǎng)份額極易發(fā)生變化。另一方面,市場(chǎng)利率的變化直接影響到貨幣市場(chǎng)基金的收益率與規(guī)模變化,并進(jìn)一步影響到資金流入或者流出偏股型、偏債型基金的數(shù)量。若利率上升,貨幣基金占比明顯上升,偏債型基金占比也可能略有上升,偏股型基金占比有可能下降。但是,相對(duì)而言,股市對(duì)偏股型基金占比的影響明顯更大,即使利率上升,若股市上漲,偏股型基金占比依然會(huì)上升。

假設(shè)2基金市場(chǎng)結(jié)構(gòu)會(huì)受到股市波動(dòng)與市場(chǎng)利率變化的沖擊。

再次, 股指波動(dòng)會(huì)受到基金市場(chǎng)結(jié)構(gòu)與市場(chǎng)利率的影響。證券投資基金是我國(guó)證券市場(chǎng)的第一大機(jī)構(gòu)投資者,有著龐大的資金和專業(yè)化的投資隊(duì)伍。其中,對(duì)股市影響最大的自然是偏股型基金,這類基金為了提升其收益率,往往進(jìn)行波段操作,因此其增減倉(cāng)行為很可能影響當(dāng)期或者下一期的股市波動(dòng)。即它們倉(cāng)位偏高之后可能適當(dāng)減倉(cāng),這可能導(dǎo)致股市下跌。偏債型基金因?yàn)槠湔急容^小且主要投資于債券,雖然內(nèi)部也存在資金的調(diào)配,投資于股市的資金比例較小,對(duì)股市沖擊很有限。貨幣市場(chǎng)基金不直接投資股市,所以對(duì)股市沒(méi)有直接性沖擊。市場(chǎng)利率是資金的價(jià)格,其高低水平代表了市場(chǎng)上資金的松緊狀況。股市是資金流動(dòng)性較強(qiáng)的市場(chǎng),而證券投資基金是掌握著大量資金的機(jī)構(gòu)投資者。因此,市場(chǎng)利率的變化必然影響到股市波動(dòng)和基金規(guī)模與結(jié)構(gòu)的變化。若利率下降,則有一些投資者會(huì)把存款轉(zhuǎn)移至股市或者買入偏股型基金,或者賣出貨幣市場(chǎng)基金而買入偏股型基金,這均有利于股市上揚(yáng)。當(dāng)然,若考慮到利率下降代表宏觀經(jīng)濟(jì)環(huán)境寬松,則更加有利于股市上漲。若利率降幅較大,偏股型基金比重提高,貨幣市場(chǎng)基金則可能存在大面積贖回的風(fēng)險(xiǎn),進(jìn)一步影響到金融市場(chǎng)的穩(wěn)定(朱英博,2014)[9]。周亞玲從實(shí)證角度研究發(fā)現(xiàn),因?yàn)槲覈?guó)股市效率不高、投機(jī)氛圍較濃,所以市場(chǎng)利率對(duì)我國(guó)股市的負(fù)方向影響不夠顯著。[10]甚至在某些時(shí)段,利率上升,股市也繼續(xù)上漲。另外,基于作用力的傳導(dǎo)需要時(shí)間,利率對(duì)市場(chǎng)的影響往往有一定的滯后性。但是,利率主要由宏觀資金供求關(guān)系而決定,作為金融市場(chǎng)一部分的股市與基金市場(chǎng)對(duì)其影響非常有限。

假設(shè)3基金市場(chǎng)結(jié)構(gòu)與市場(chǎng)利率的變化均會(huì)影響到股市波動(dòng)。

假設(shè)4市場(chǎng)利率是股票指數(shù)與偏股型基金的重要影響因素,但是后兩者均不是前者的影響因素。

假設(shè)5利率提高與偏股型基金占比提高,下一季度股市下跌。

最后,重點(diǎn)考察基金中的偏股型基金與股市波動(dòng)的關(guān)系。偏股型基金在多數(shù)時(shí)期占有大部分的市場(chǎng)份額,雖然其占比起伏很大,但是平均值為70%。因此對(duì)股市的漲跌舉足輕重,特別是當(dāng)多數(shù)基金大幅加倉(cāng)或減倉(cāng)的時(shí)候,股票指數(shù)往往產(chǎn)生明顯漲跌。反過(guò)來(lái),股市行情的向好或者轉(zhuǎn)差會(huì)吸引偏股型基金增減倉(cāng)位。同時(shí),偏股型基金在任何一個(gè)時(shí)期均有較高的持股量,持股市值會(huì)隨著股市行情的起伏而顯著變化,這是難以避免的系統(tǒng)性風(fēng)險(xiǎn)。

假設(shè)6股市行情與偏股型基金互相影響,它們的高低變化會(huì)相互形成沖擊。

在上述文獻(xiàn)綜述與理論分析的基礎(chǔ)上可見(jiàn),不同類型的證券投資基金受到市場(chǎng)利率與股票指數(shù)的影響不同,同時(shí)它們也會(huì)對(duì)股指產(chǎn)生不同的影響。下文將基于2004-2015年的季度數(shù)據(jù),把基金市場(chǎng)結(jié)構(gòu)、市場(chǎng)利率與股票指數(shù)視為一個(gè)相互影響的系統(tǒng),運(yùn)用SVAR模型展開(kāi)實(shí)證研究,以發(fā)現(xiàn)三者之間的相互關(guān)系。

三、實(shí)證研究

(一)指標(biāo)與數(shù)據(jù)選取及特征描述

在指標(biāo)選取上,一共三個(gè)內(nèi)生變量,采集2004年第3季度至2015年第2季度末的相關(guān)季度數(shù)據(jù)(共44期)。一是以滬市的上證綜指代表我國(guó)的股市行情,選取的第一個(gè)內(nèi)生變量為每季末上證綜指收盤價(jià),并取其對(duì)數(shù)值(Lnhuindex),數(shù)據(jù)來(lái)源于上海證券交易所網(wǎng)站(http://www.sse.com.cn/)。二是市場(chǎng)利率,以一年前定期存款利率為代理指標(biāo),并按照時(shí)間加權(quán)算出每個(gè)季度對(duì)應(yīng)的加權(quán)市場(chǎng)利率(Rate),原始數(shù)據(jù)來(lái)源于中國(guó)經(jīng)濟(jì)網(wǎng)(http://www.ce.cn )。三是基金市場(chǎng)結(jié)構(gòu),分別算出我國(guó)偏股型基金、偏債型基金和貨幣市場(chǎng)基金的所占比例,以偏股型基金的占比為主要研究指標(biāo),以這3類基金的每季度末規(guī)模總額代表基金市場(chǎng)的總規(guī)模。這里的偏股型基金包括股票型和混合型基金,偏債型基金包括債券型基金和保本型基金。其數(shù)據(jù)來(lái)源于金牛理財(cái)網(wǎng)(http://www.jnlc.com)。

由下表1可見(jiàn),從均值上看,偏股型、偏債型基金與貨幣市場(chǎng)基金的占比分別為70%、8%和22%,可見(jiàn)偏股型基金在多數(shù)時(shí)期占有大部分的市場(chǎng)份額,但是其起伏較大,最小值僅為34%,最大值則接近100%。同樣,貨幣市場(chǎng)基金的市場(chǎng)占比起伏亦較大,實(shí)際上在不少時(shí)候股票型基金與貨幣市場(chǎng)基金存在此消彼長(zhǎng)的趨勢(shì),這初步證明了假設(shè)1。比較而言,債券型基金的市場(chǎng)份額整體偏低,標(biāo)準(zhǔn)差僅為0.04,可見(jiàn)其比重相對(duì)穩(wěn)定。

表1 2004-2015年模型中各變量的基本統(tǒng)計(jì)描述

(二)指標(biāo)之間的相關(guān)性

由下表2可見(jiàn),基金市場(chǎng)結(jié)構(gòu)顯著受到股指的影響,股指上升,偏股型基金份額增加,偏債型、貨幣市場(chǎng)基金份額減少。同時(shí),偏股型基金占比與偏債型、貨幣市場(chǎng)基金占比顯著負(fù)相關(guān),呈現(xiàn)出此消彼長(zhǎng)的狀態(tài),這進(jìn)一步證明了假設(shè)1。其主要原因是,股指上升,偏股型基金收益率也隨之大幅提升,吸引力增強(qiáng)使投資者進(jìn)行了基金轉(zhuǎn)換,資金大量流入,其市場(chǎng)份額自然擴(kuò)大;而后兩類基金收益率相對(duì)穩(wěn)定且偏低,特別是貨幣市場(chǎng)基金因?yàn)榱鲃?dòng)性強(qiáng)而大量被賣出。市場(chǎng)利率對(duì)基金結(jié)構(gòu)的影響不算顯著,說(shuō)明股市漲跌才是主要影響因素。

上證綜指水平與市場(chǎng)利率、偏股型基金占比顯著正相關(guān),與偏債型、貨幣市場(chǎng)基金占比顯著負(fù)相關(guān),這說(shuō)明偏股型基金占比的提高推動(dòng)了股指上漲,后兩者則作用相反。推測(cè)其原因是,偏債型、貨幣市場(chǎng)基金主要投資于債券市場(chǎng)與貨幣市場(chǎng),很少投資于股市,但是它們占用了大量資金,勢(shì)必導(dǎo)致流入偏股型基金的資金減少,不利于股市上漲。

表2 2004-2015年各變量的相關(guān)系數(shù)表

注:***為1%水平上顯著;**為5%水平上顯著;*為10%水平上顯著。

(三)變量平穩(wěn)性與格蘭杰因果檢驗(yàn)

1. 各變量平穩(wěn)性檢驗(yàn)

上證綜指已取對(duì)數(shù)值,利率和偏股型基金的數(shù)值均為相對(duì)值,經(jīng)過(guò)單位根檢驗(yàn)(ADF檢驗(yàn)),由下表3可見(jiàn),上述3個(gè)時(shí)間序列的穩(wěn)定性較強(qiáng)。

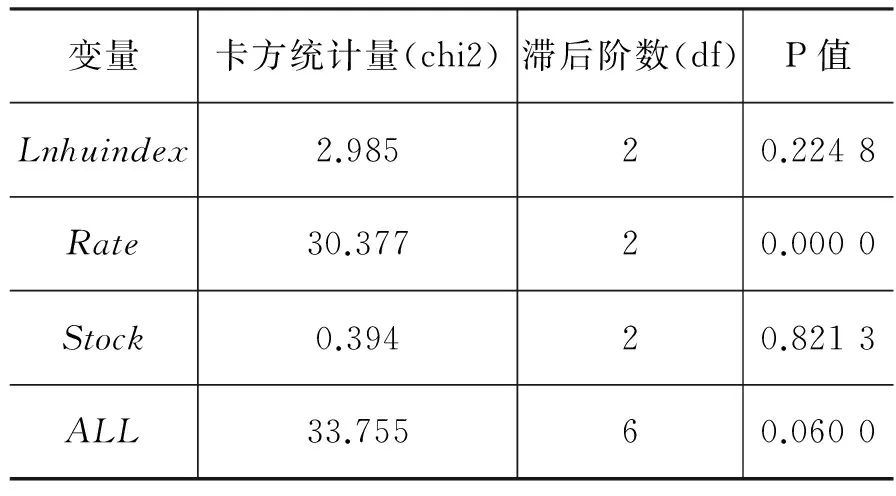

2. 格蘭杰因果檢驗(yàn)

由下表4可見(jiàn),上證綜指與偏股型基金占比互為因果關(guān)系,且在P值為1%的范圍內(nèi)高度顯著,即原假設(shè)成立的概率值小于1%(否定了原假設(shè)),這初步證明了假設(shè)6。市場(chǎng)利率是上證綜指與偏股型基金占比的格蘭杰原因,但是后兩者均不是前者的因,這證明了假設(shè)4。從多因素聯(lián)合檢驗(yàn)來(lái)看,3個(gè)變量均在P值為5%的水平內(nèi)高度地成為其他多因素聯(lián)合的格蘭杰結(jié)果。由此檢驗(yàn)可知,基金市場(chǎng)結(jié)構(gòu)受股指和利率的影響,而股指也受到基金市場(chǎng)結(jié)構(gòu)及利率的影響。

表3 序列的平穩(wěn)性檢驗(yàn)

表4 格蘭杰因果檢驗(yàn)

(四)模型設(shè)計(jì)

Sims 提出向量自回歸模型(VAR)能夠描述多個(gè)變量之間的動(dòng)態(tài)關(guān)系,但是無(wú)法反映變量之間當(dāng)期的關(guān)系[11]。為此,經(jīng)濟(jì)學(xué)家Cooley 和leroy[12],Blanchand 和Quah[13]等對(duì)傳統(tǒng)VAR模型加以改進(jìn),提出了結(jié)構(gòu)向量自回歸模型(SVAR),它既具有傳統(tǒng)VAR模型的優(yōu)點(diǎn),又能反映出各變量之間當(dāng)期的關(guān)系,把隱藏在誤差項(xiàng)中變量間的當(dāng)期相關(guān)關(guān)系提取出來(lái),因此使得模型更加貼近現(xiàn)實(shí),有利于準(zhǔn)確解釋變量的經(jīng)濟(jì)意義。

在上述金融時(shí)間序列中,變量之間不但在當(dāng)期存在相互影響,而且對(duì)后期的其他變量和自身均可能有較大影響。因此,為考察向量自回歸的情況,利用SVAR模型可以重點(diǎn)關(guān)注變量之間的當(dāng)期和跨期相關(guān)性,并可以進(jìn)行因果關(guān)系分析。一個(gè)n元P階的SVAR模型為

AYt=Г0+Г1Yt-1+…+ГpYt-p+εt

εt=(ε1t,ε2t,…εnt)T

其中Yt是n維內(nèi)生變量列向量,A是n×n維且主對(duì)角線元素為1的系數(shù)矩陣,Гi是i階滯后內(nèi)生變量的n×n維系數(shù)矩陣,ε1t,ε2t,…εnt是結(jié)構(gòu)式殘差,也是作用在內(nèi)生變量Y1t,Y2t,…Ynt上的結(jié)構(gòu)式?jīng)_擊。

在SVAR模型中,通過(guò)對(duì)矩陣A中的參數(shù)施加約束并估計(jì)參數(shù)值,能夠發(fā)現(xiàn)變量之間的當(dāng)期相關(guān)關(guān)系,能夠發(fā)現(xiàn)結(jié)構(gòu)性沖擊,通過(guò)脈沖響應(yīng)函數(shù)準(zhǔn)確反映信息沖擊的時(shí)間路徑。

首先,建立由變量上證綜指、市場(chǎng)利率與偏股型基金占比構(gòu)成的SVAR模型

AYt=Г0+Г1Yt-1+εt

Гi是i階滯后內(nèi)生變量的3×3維系數(shù)矩陣,ε1t,ε2t和ε3t是結(jié)構(gòu)式殘差。

對(duì)于一個(gè)n元P階的SVAR模型,需要對(duì)結(jié)構(gòu)式施加n(n-1)/ 2 個(gè)限制條件才可以識(shí)別結(jié)構(gòu)沖擊。本文建立的SVAR模型含有3個(gè)內(nèi)生變量,即n=3,需施加3個(gè)約束條件。鑒于這3個(gè)變量相互之間均有一定影響,結(jié)合上文相關(guān)性檢驗(yàn)和格蘭杰因果檢驗(yàn)結(jié)果,擬選擇變量之間當(dāng)期的短期約束條件:(1)假設(shè)當(dāng)期市場(chǎng)利率不受上證綜指和偏股型基金占比的影響,即a21=0,a23=0;(2)假設(shè)當(dāng)期偏股型基金占比不受市場(chǎng)利率的影響,即a32=0;其他因素當(dāng)期之間均有影響,由實(shí)證模型來(lái)設(shè)定參數(shù)。

然后,以上證綜指、市場(chǎng)利率與偏股型基金占比為自回歸變量,模型基于信息準(zhǔn)則對(duì)取值滯后階數(shù)1、2和3時(shí)的效果比較,滯后階數(shù)為1階時(shí),SBIC取值最小,值為-2.829 5,遠(yuǎn)小于2階和3階的取值,同時(shí)HQIC和AIC也比較小,再考慮到模型的顯著性與簡(jiǎn)潔性,確定滯后階數(shù)為1階。其向量自回歸方程為

其中:(Lnhuindex,Rate,Stock)T為系統(tǒng)內(nèi)生向量,A1為滯后1-3階的系數(shù)矩陣,μ和c為截距項(xiàng)和趨勢(shì)項(xiàng)的系數(shù)向量。

(五)實(shí)證研究結(jié)果

1. 匯報(bào)變量當(dāng)期的相互影響

由下表5可見(jiàn),當(dāng)期市場(chǎng)利率、偏股型基金占比均對(duì)上證綜指水平有十分顯著的正向影響。在經(jīng)濟(jì)低迷時(shí),即使利率降低,股指很可能繼續(xù)走低,反之,經(jīng)濟(jì)發(fā)展較快,甚至有通貨膨脹時(shí),即使市場(chǎng)利率調(diào)高,也難擋股市上漲,這部分地印證了假設(shè)3、5。偏股型基金占比上升,當(dāng)期進(jìn)入股市的資金增多,進(jìn)一步推動(dòng)了股指的上揚(yáng)。與此同時(shí),當(dāng)期上證綜指也顯著正向影響到偏股型基金占比。當(dāng)期的股指上漲,使偏股型基金當(dāng)期資產(chǎn)增值,也吸引了偏股型新基金的發(fā)行或者偏股型老基金的申購(gòu),這都使得偏股型基金占比進(jìn)一步提高。這初步證明了假設(shè)2、6。

表5 SVAR模型當(dāng)期結(jié)構(gòu)型影響系數(shù)及顯著性

2. 匯報(bào)變量之間的跨期影響

由下表6可見(jiàn),3個(gè)方程的R2在76%~88%之間,解釋力很好,P值均為零,可見(jiàn)方程顯著性很強(qiáng)。

股票指數(shù)與滯后1期的利率負(fù)相關(guān),即利率提高,股市下跌,與金融理論一致,這部分地印證了假設(shè)3、5;滯后1期的偏股型基金與股指也顯著負(fù)相關(guān),即該類基金規(guī)模擴(kuò)大,下季度股指略有下降,估計(jì)和偏股型基金在股市上漲之后往往會(huì)降低部分倉(cāng)位有關(guān)系。市場(chǎng)利率表現(xiàn)為和自身滯后一期顯著正相關(guān),表現(xiàn)出利率趨勢(shì)的延續(xù)性。偏股型基金和滯后1期的股指及其自身顯著正相關(guān),上證綜指上漲1%,下個(gè)季度偏股型基金占比增加0.0961%,這進(jìn)一步證明了假2、6;偏股型基金與滯后1期的利率負(fù)相關(guān),即利率提高1個(gè)百分點(diǎn)之后一個(gè)季度,偏股型基金比例下降4.41%,很可能的原因是股市下跌,偏股型基金資產(chǎn)縮水,吸引力下降,與此同時(shí),投資者買入貨幣市場(chǎng)基金大大增加,分流了市場(chǎng)資金量。

表6 SVAR模型回歸結(jié)果

3. 脈沖響應(yīng)結(jié)果分析

脈沖響應(yīng)函數(shù)衡量了來(lái)自隨機(jī)干擾項(xiàng)的一個(gè)標(biāo)準(zhǔn)差大小的沖擊對(duì)內(nèi)生變量當(dāng)前和未來(lái)值的影響,從而揭示出模型各內(nèi)生變量相互作用的動(dòng)態(tài)過(guò)程。

在上證綜指受到的沖擊方面,由下圖1可見(jiàn),偏股型基金占比對(duì)上證綜指的沖擊大于指數(shù)自身與市場(chǎng)利率對(duì)它的沖擊。偏股型基金占比在前7個(gè)季度對(duì)上證綜指有顯著的負(fù)向沖擊,之后有顯著的正向沖擊,隨有所減弱,但是沒(méi)有明顯趨近于零。這說(shuō)明偏股型基金的增減及其在股市上的增減倉(cāng)行為等均可能造成股市的波動(dòng)。

圖1 上證綜指對(duì)于其自身、利率和偏股型基金占比的脈沖之響應(yīng)。

圖2 偏股型基金占比對(duì)于其自身、利率和上證綜指的脈沖之響應(yīng)。

在偏股型基金受到的沖擊方面,由圖2可見(jiàn),偏股型基金占比受其自身隨機(jī)干擾項(xiàng)的沖擊最大,上證綜指與市場(chǎng)利率分別在前6季度對(duì)偏股型基金占比有正向和負(fù)向的沖擊,之后影響逐步減弱。說(shuō)明在短期內(nèi),股指上升有利于偏股型基金占比提高,而利率上升,股市走低,吸引了資金流向貨幣市場(chǎng)基金,偏股型基金比重相對(duì)下降。

4. 方差分解結(jié)果分析

為了進(jìn)一步分析Lnhuindex和Stock的結(jié)構(gòu)沖擊的相對(duì)重要程度,采用方差分解。

由下表7可知,基金市場(chǎng)結(jié)構(gòu)同時(shí)受到股指和利率的影響,而且股市波動(dòng)的影響更大。具體表現(xiàn)為:偏股型基金同時(shí)受到其自身、市場(chǎng)利率和股票指數(shù)一定程度的影響。股票指數(shù)和市場(chǎng)利率對(duì)偏股型基金預(yù)測(cè)方差貢獻(xiàn)度逐漸增強(qiáng),到第12期時(shí)貢獻(xiàn)率分別達(dá)到45.93%和24.61%;隨著時(shí)間的推移,偏股型基金對(duì)自身的貢獻(xiàn)度也逐漸遞減,到第12期時(shí)貢獻(xiàn)率降為29.46%,可見(jiàn)偏股型基金深受對(duì)股市與市場(chǎng)利率影響。

與此同時(shí),股市波動(dòng)同時(shí)受到基金市場(chǎng)結(jié)構(gòu)和市場(chǎng)利率的影響,基金市場(chǎng)結(jié)構(gòu)影響明顯更大。具體表現(xiàn)為:市場(chǎng)利率對(duì)上證綜指的沖擊明顯較小,不超過(guò)9%;上證綜指自身和偏股型基金對(duì)上證綜指均會(huì)產(chǎn)生一定影響,隨著時(shí)間推移上證綜指沖擊對(duì)自身的預(yù)測(cè)方差貢獻(xiàn)度逐漸遞減,到第12期時(shí)貢獻(xiàn)率降為51.66%;偏股型基金對(duì)上證綜指的影響在第2期開(kāi)始顯現(xiàn),并逐漸遞增,到第12 期時(shí)貢獻(xiàn)達(dá)到最大,為41. 29%,可見(jiàn)偏股型基金對(duì)股市波動(dòng)的重大影響。

從上述分析可以得出,偏股型基金占比與股票指數(shù)相互影響的程度較深,另外,從上一點(diǎn)也可見(jiàn)兩者之間的脈沖響應(yīng)較為明顯,這均證明了假設(shè)6。

表7 對(duì)上證綜指和偏股型基金占比的方差分解結(jié)果

注:表中2-6列的數(shù)值分別代表1個(gè)單位的外生沖擊對(duì)股市波動(dòng)率的貢獻(xiàn)率(%)。

(六)模型穩(wěn)定性檢驗(yàn)與殘差檢驗(yàn)

1. 模型穩(wěn)定性檢驗(yàn)

模型VAR 系統(tǒng)穩(wěn)定性檢驗(yàn):由下圖3顯示,所有特征根的值均在單位圓之內(nèi),故此上述VAR模型是穩(wěn)定的。

圖3 特征根分布圖

2. VAR殘差正態(tài)分布與自相關(guān)檢驗(yàn)

通過(guò)采取Jarque-Bera檢驗(yàn),由下表8可見(jiàn),除市場(chǎng)利率外,上證綜指水平與偏股型基金占比對(duì)應(yīng)的殘差正態(tài)分布檢驗(yàn)(包括JB、偏度和峰度)的P值遠(yuǎn)遠(yuǎn)大于10%,可見(jiàn)這兩者均無(wú)法拒絕殘差服從正態(tài)分布的假設(shè)。另外,通過(guò)拉格朗日乘數(shù)(LM)檢驗(yàn),無(wú)論滯后階數(shù)為幾,P值均遠(yuǎn)遠(yuǎn)大于10%,可證明殘差序列不存在自相關(guān)。因此,主要變量殘差服從正態(tài)分布且無(wú)自相關(guān),顯示模型接近真實(shí)的數(shù)據(jù)生成過(guò)程,對(duì)變量的未來(lái)值的預(yù)測(cè)區(qū)間可信。

表8 模型變量Jarque-Bera檢驗(yàn)結(jié)果

四、結(jié)論及相關(guān)建議

(一)結(jié)論

1. 基金市場(chǎng)結(jié)構(gòu)的主要特點(diǎn)是偏債型基金的市場(chǎng)份額整體偏低,相對(duì)穩(wěn)定,偏股型基金與貨幣市場(chǎng)基金的占比起伏較大,且存在此消彼長(zhǎng)的趨勢(shì)。

2. 基金市場(chǎng)結(jié)構(gòu)明顯受到股市波動(dòng)與市場(chǎng)利率的影響,在短期內(nèi)上證綜指與市場(chǎng)利率上升分別對(duì)偏股型基金比重有顯著的正向和負(fù)向的沖擊。

3. 股票指數(shù)波動(dòng)受當(dāng)期偏股型基金比重與市場(chǎng)利率的正向影響,比較而言,偏股型基金比重比市場(chǎng)利率對(duì)上證綜指的沖擊更大。

4. 市場(chǎng)利率、基金市場(chǎng)結(jié)構(gòu)與股指構(gòu)成一個(gè)相互影響的系統(tǒng),它們之間的影響有明顯的滯后效應(yīng)。如果利率提高,下一季度股指與偏股型基金占比下降;反之,利率降低,下一季度股指與偏股型基金占比上升。

(二)建議

1. 證券監(jiān)管機(jī)構(gòu)需對(duì)基金加強(qiáng)分類監(jiān)管,引導(dǎo)偏股型基金借鑒QFII的經(jīng)驗(yàn)進(jìn)行價(jià)值投資和長(zhǎng)線投資,[14]增強(qiáng)股市的穩(wěn)定性;關(guān)注貨幣市場(chǎng)基金與市場(chǎng)利率的聯(lián)動(dòng)以疏導(dǎo)市場(chǎng)資金的流動(dòng);我國(guó)有必要大力發(fā)展偏債型基金,該類基金對(duì)股市沖擊很小,收益率相對(duì)穩(wěn)健,適合于穩(wěn)健性投資者的需要。我國(guó)應(yīng)該穩(wěn)步推出債券ETF(交易所交易基金)并帶動(dòng)交易所債券市場(chǎng)的發(fā)展,為投資者提供具有吸引力的流動(dòng)性較強(qiáng)的債券基金產(chǎn)品(曹萍,2013)[15]。為此,我國(guó)也需要進(jìn)一步擴(kuò)大發(fā)展債券市場(chǎng),讓更多有較好的發(fā)展項(xiàng)目和償還能力的中小企業(yè)發(fā)行企業(yè)債券,使供給與需求形成良性循環(huán),并且能夠助推經(jīng)濟(jì)增長(zhǎng)。

2. 進(jìn)一步推進(jìn)利率市場(chǎng)化,使之靈活調(diào)節(jié)資金需求,發(fā)揮貨幣市場(chǎng)基金的蓄水池作用,這有利于使資金在股票市場(chǎng)、基金市場(chǎng)和貨幣市場(chǎng)之間靈活流動(dòng),有利于使貨幣政策的傳導(dǎo)機(jī)制更為通暢。在此環(huán)境下,金融行業(yè)的經(jīng)營(yíng)活動(dòng)將會(huì)更靈活、資金利用效率將會(huì)提高,它們?cè)O(shè)計(jì)與發(fā)行的貨幣市場(chǎng)基金及其他金融產(chǎn)品在投資對(duì)象、流動(dòng)性及收益性上應(yīng)當(dāng)呈現(xiàn)出差異化,以滿足投資者多樣化的需求。

3. 基金公司要注重偏股型基金的差異化發(fā)展,關(guān)注新技術(shù)、新產(chǎn)品和新興行業(yè)的發(fā)展、制造業(yè)的升級(jí)與國(guó)企的改革等,強(qiáng)化主題化投資,不與市場(chǎng)隨波逐流,增強(qiáng)基金收益的穩(wěn)定性,并以此為股市的穩(wěn)定性做出貢獻(xiàn)。在營(yíng)銷方式上,各類基金可以借力于互聯(lián)網(wǎng)技術(shù),擴(kuò)大基金產(chǎn)品的覆蓋面和滲透率,注重為中小投資者提供更加便捷、高效的理財(cái)服務(wù)。

4. 投資者需要有終身學(xué)習(xí)的觀念,豐富投資知識(shí),提升投資技能,無(wú)論在偏債型還是偏股型的基金投資上都應(yīng)該注重在市場(chǎng)低位介入,并忽略短期波動(dòng),堅(jiān)持長(zhǎng)線投資,以獲取中國(guó)證券市場(chǎng)所帶來(lái)的長(zhǎng)期收益;股票投機(jī)與基金投機(jī)對(duì)股市均具有顯著的負(fù)能量,而投資者多受教育有利于其樹(shù)立正確的投資理念[16]。投資者還需要根據(jù)自身的風(fēng)險(xiǎn)偏好和承受能力選擇基金品種,抗風(fēng)險(xiǎn)能力強(qiáng)且期待高收益的投資者宜選擇偏股型基金,反之,選擇偏債型基金或者貨幣市場(chǎng)基金。

[1]蔡慶豐,宋有勇.超常規(guī)發(fā)展的機(jī)構(gòu)投資者能穩(wěn)定市場(chǎng)嗎[J]. 經(jīng)濟(jì)研究,2010(1):90-101.

[2]楊高宇.基金股票倉(cāng)位與A股市場(chǎng)走勢(shì)相關(guān)性研究. 南京審計(jì)學(xué)院學(xué)報(bào)[J],2012(1):38-44.

[3]蔡敬梅. 證券投資基金與股市波動(dòng)性的關(guān)系研究[J]. 西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版):35-39.

[4]楊竹清.證券投資基金持股與股價(jià)同步性研究[J]. 貴州財(cái)經(jīng)學(xué)院學(xué)報(bào). 2012(6),49-56.

[5]陳健,曾世強(qiáng). 偏股型基金風(fēng)險(xiǎn)結(jié)構(gòu)的時(shí)變性及風(fēng)險(xiǎn)定價(jià)研究[J].軟科學(xué),2014(3):125-129.

[6]魏立佳.機(jī)構(gòu)投資者、股權(quán)分置改革與股市波動(dòng)性——基于MCMC估計(jì)的t分布誤差MS一GARCH模型[J]. 系統(tǒng)工程理論與實(shí)踐[J],2013(3):545-556.

[7]王雅麗,劉洋.利率調(diào)整對(duì)貨幣市場(chǎng)基金的政策效應(yīng)研究[J].商業(yè)時(shí)代,2010(28):58-59.

[8]巴曙松,牛播坤. 中國(guó)貨幣市場(chǎng)基金發(fā)展與利率市場(chǎng)化:基于美國(guó)的經(jīng)驗(yàn)[J]. 湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào),2014(3):29-34.

[9]朱英博.貨幣市場(chǎng)基金對(duì)我國(guó)金融市場(chǎng)的影響.財(cái)經(jīng)界[J],2014(35):15

[10]周亞玲.利率對(duì)我國(guó)股市的影響——基于上證綜指和深圳成指的實(shí)證研究[J]. 征信,2015(2):79-83.

[11]Sims C A. Macroeconomics and Reality[J]. Econometrica,1980(48):1-48.

[12]Thomas F C, Stephen F L. A Theoretical Macroeconometrics:A Critique[J]. Journal of Monetary Economics,1985,16(3):283-308.

[13]Blanchard O J. The Dynamic Effects of Aggregate Demand and Supply Disturbances[J]. The American Economic Review,1989:79,(4),655-673.

[14]曾貴,李軼敏.價(jià)值投資在我國(guó)股市的適用性研究[J]. 湖南財(cái)政經(jīng)濟(jì)學(xué)院學(xué)報(bào),2015 (3):61-68.

[15]曹萍. 債券基金創(chuàng)新與交易所基金市場(chǎng)發(fā)展研究[J].農(nóng)村金融研究,2014(7):38-43.

[16]曾貴,熊彩霞. 股票投機(jī)與投資異質(zhì)性的倫理審視及其批判[J]. 湖南財(cái)政經(jīng)濟(jì)學(xué)院學(xué)報(bào),2014 (4):36-42.

責(zé)任編輯王麗英

Fund Market Structure, Interest Rate and Stock Index

TONG Yuan-song1, WANG Guang-wei2

(1. School of Commerce, Soochow University, Suzhou 215021, China;2. Department of Economic Management, Wuxi Open University, Wuxi 214021, China)

To collect quarterly data from 2004 to 2015, this paper used structured vector autoregressive model (SVAR) to research the relationship between fund market structure, market interest rates and stock index. The results show that market share of partial bond funds is less, relatively stable; The proportions of partial stocks fund and monetary market fund is volatile, and they are related; Market interest rates is the granger reason of stock index and partial stocks fund, with the latter two influencing each other closely; Current market interest rates and partial stocks fund ratio have significant positive influences on stock index level, and the current stock index has significant positive influence to the partial stocks fund proportion; If interest rates increase and partial stocks fund proportion increases, next quarter stocks fell. It is necessary to guide the partial stocks fund for long term investment. Fund companies should pay attention to the difference of the partial stocks fund development, reinforce the theme investment, and expand sales via the Internet.

fund market structure; market interest rates; stock index; partial stocks fund

2015-11-30

中國(guó)成人教育協(xié)會(huì)“十二五”成人教育科研規(guī)劃2015年度立項(xiàng)重點(diǎn)課題(2015-130 Z);江蘇開(kāi)放大學(xué) “十二五”規(guī)劃2014年度一般課題(14SEW-Y-014)。

童元松,男,無(wú)錫開(kāi)放大學(xué)經(jīng)濟(jì)管理系副教授,蘇州大學(xué)商學(xué)院金融學(xué)博士生,主要從事證券投資研究;王光偉,男,蘇州大學(xué)商學(xué)院經(jīng)濟(jì)學(xué)教授、博士、博士生導(dǎo)師,主要從事國(guó)際金融研究。

F832.5

A

1005-1007(2016)03-0051-11

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年15期)2009-08-22 07:35:46

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2016年3期

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2016年3期

- 現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 高管薪酬激勵(lì)是否發(fā)揮了既定效用——基于盈余管理權(quán)衡視角的經(jīng)驗(yàn)證據(jù)

- IPO公司為何青睞現(xiàn)金股利分配——經(jīng)驗(yàn)解析與中國(guó)A股市場(chǎng)的實(shí)證檢驗(yàn)

- 何種混合所有制結(jié)構(gòu)效率更高——中國(guó)工業(yè)企業(yè)數(shù)據(jù)的實(shí)證檢驗(yàn)與分析

- 會(huì)計(jì)穩(wěn)健性:國(guó)外研究述評(píng)及啟示

- 服務(wù)貿(mào)易增長(zhǎng)影響了城市規(guī)模分布嗎——基于跨國(guó)數(shù)據(jù)的經(jīng)驗(yàn)研究

- 進(jìn)口貿(mào)易、消費(fèi)者異質(zhì)性與民生改善