基于系統(tǒng)動(dòng)力學(xué)的線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)研究

2016-11-10 09:25:11李超

大眾科技 2016年3期

李 超

(桂林電子科技大學(xué)北海校區(qū)管理委員會(huì),廣西 桂林 541004)

基于系統(tǒng)動(dòng)力學(xué)的線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)研究

李超

(桂林電子科技大學(xué)北海校區(qū)管理委員會(huì),廣西 桂林 541004)

在分析影響線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)因素以及其因果關(guān)系的基礎(chǔ)上,運(yùn)用系統(tǒng)動(dòng)力學(xué)方法,建立各影響因素之間關(guān)系的系統(tǒng)動(dòng)力學(xué)模型。根據(jù)融資主體、供應(yīng)鏈運(yùn)營(yíng)狀況、外部環(huán)境三個(gè)子系統(tǒng),找出影響線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)的三方面因素。結(jié)論:研究系統(tǒng)動(dòng)力學(xué)模型提出的對(duì)策,可降低線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn),為商業(yè)銀行風(fēng)險(xiǎn)管理提供理論基礎(chǔ)。

線(xiàn)上供應(yīng)鏈金融;信用風(fēng)險(xiǎn);系統(tǒng)動(dòng)力學(xué)

中小企業(yè)在我國(guó)經(jīng)濟(jì)的發(fā)展中占據(jù)重要地位,據(jù)統(tǒng)計(jì)2012年各地區(qū)規(guī)模以上工業(yè)企業(yè)的總數(shù)為343769個(gè),資產(chǎn)總計(jì)為768421.2億元,利潤(rùn)總額為61910.1億元,稅金總額為44242.2億元,其中中小企業(yè)的數(shù)量是334321個(gè),占總數(shù)的97.25%,資產(chǎn)為388802.8億元,占全部資產(chǎn)總額的50.6%,利潤(rùn)總額為36740.2億元,占全部利潤(rùn)總額的59.34%,稅金總額為20817.9億元,對(duì)全部稅收的貢獻(xiàn)達(dá)到47%。截止到2015年,深圳證劵交易所上市的中小板企業(yè)就有700多家。然而,隨著經(jīng)濟(jì)的不斷發(fā)展,中小企業(yè)無(wú)力獨(dú)自承擔(dān)市場(chǎng)競(jìng)爭(zhēng)的壓力。2015年7月第三屆中小企業(yè)投融資會(huì)的召開(kāi),將推動(dòng)互聯(lián)網(wǎng)與金融的深度結(jié)合,引導(dǎo)創(chuàng)新型中小企業(yè)對(duì)接銀行以及資本市場(chǎng),解決融資環(huán)節(jié)的信息不對(duì)稱(chēng)問(wèn)題。而線(xiàn)上供應(yīng)鏈金融作為一種新型的融資方式,它的出現(xiàn)能夠有效解決中小企業(yè)融資難等問(wèn)題,提高處理業(yè)務(wù)的效率,獲得競(jìng)爭(zhēng)優(yōu)勢(shì),促進(jìn)產(chǎn)業(yè)供應(yīng)鏈的發(fā)展。 然而,線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)提高,則不利于融資平臺(tái)的建立,制約整個(gè)供應(yīng)鏈企業(yè)的生產(chǎn)經(jīng)營(yíng)能力。線(xiàn)上供應(yīng)鏈金融涉及多個(gè)參與主體和不同參與方式,形成一個(gè)相互聯(lián)系的耦合系統(tǒng)。因此,采用系統(tǒng)動(dòng)力學(xué)的方法綜合分析影響供應(yīng)鏈金融信用風(fēng)險(xiǎn)的因素以及制定提升對(duì)策具有重要意義。

結(jié)合中小企業(yè)融資模式與具體特點(diǎn),借鑒胡海青、張瑯和張道宏(2012)[1]、劉春海和周再清(2011)[2]的研究,本文從中小企業(yè)、供應(yīng)鏈運(yùn)營(yíng)狀況、外部環(huán)境三個(gè)子系統(tǒng)分別建立系統(tǒng)動(dòng)力學(xué)模型,并在此基礎(chǔ)之上構(gòu)建線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素綜合系統(tǒng)動(dòng)力學(xué)模型。

1 線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素的系統(tǒng)動(dòng)力學(xué)模型構(gòu)建

系統(tǒng)動(dòng)力學(xué)(SD)主要強(qiáng)調(diào)系統(tǒng)的結(jié)構(gòu)決定系統(tǒng)的行為,著眼于系統(tǒng)內(nèi)部組織結(jié)構(gòu)、信息流動(dòng)和物質(zhì)流動(dòng)以及它們之間所形成的內(nèi)部因果反饋結(jié)構(gòu),從而構(gòu)建系統(tǒng)的動(dòng)態(tài)模型,進(jìn)而解釋系統(tǒng)動(dòng)態(tài)行為。系統(tǒng)動(dòng)力學(xué)與運(yùn)籌學(xué)或數(shù)學(xué)方法相比具有一定優(yōu)越性,它對(duì)數(shù)據(jù)依賴(lài)度較低,可以研究一些很難定量的問(wèn)題。對(duì)于社會(huì)經(jīng)濟(jì)領(lǐng)域中具有多重信息反饋和非線(xiàn)性系統(tǒng)問(wèn)題,系統(tǒng)動(dòng)力學(xué)是一種計(jì)算模擬的有效理論與方法。在研究復(fù)雜系統(tǒng)過(guò)程中,系統(tǒng)動(dòng)力學(xué)可以充分考慮人的經(jīng)驗(yàn)和決策過(guò)程對(duì)系統(tǒng)的影響,可以將一個(gè)復(fù)雜系統(tǒng)問(wèn)題根據(jù)其內(nèi)部之間相互關(guān)系分解成若干個(gè)相互聯(lián)系的子系統(tǒng),對(duì)所研究的問(wèn)題提出針對(duì)性的措施和意見(jiàn)具有重要意義。線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素較多,可組成一個(gè)較復(fù)雜的大系統(tǒng),運(yùn)用系統(tǒng)動(dòng)力學(xué)可以將該系統(tǒng)細(xì)分為中小企業(yè)、供應(yīng)鏈運(yùn)營(yíng)狀況、外部環(huán)境三個(gè)子系統(tǒng),從而使用系統(tǒng)動(dòng)力學(xué)建模工具和系統(tǒng)動(dòng)力學(xué)原理構(gòu)建線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素的SD模型,可降低研究的復(fù)雜度。

1.1中小企業(yè)子系統(tǒng)

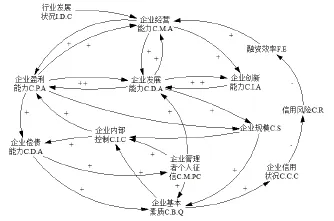

中小企業(yè)對(duì)信用風(fēng)險(xiǎn)狀況起決定性作用,是融資行為產(chǎn)生的根源,同時(shí)也是產(chǎn)生信用風(fēng)險(xiǎn)的主要參與者,作為信用風(fēng)險(xiǎn)影響因素的子系統(tǒng)之一,對(duì)信用風(fēng)險(xiǎn)狀況具有最直接的影響。根據(jù)前期的分析研究,確定了中小企業(yè)子系統(tǒng)的因果關(guān)系,如圖1所示。

圖1 中小企業(yè)子系統(tǒng)的因果關(guān)系

圖1中有多條反饋回路,圖中各因果鏈上用正負(fù)號(hào)表示其影響作用性質(zhì),正號(hào)表示箭頭指向的變量隨箭頭源變量的增加而增加,負(fù)號(hào)則相反。主要的反饋回路有五條,分別為:a:“企業(yè)經(jīng)營(yíng)能力C.M.A→企業(yè)盈利能力C.P.A→企業(yè)償債能力C.D.A→企業(yè)基本素質(zhì)C.B.Q→企業(yè)信用狀況C.C.C→信用風(fēng)險(xiǎn)C.R→融資效率F.E→企業(yè)經(jīng)營(yíng)能力C.M.A”;b:“企業(yè)經(jīng)營(yíng)能力C.M.A→企業(yè)發(fā)展能力C.D.A→企業(yè)盈利能力C.P.A→企業(yè)償債能力C.D.A→企業(yè)基本素質(zhì)C.B.Q→企業(yè)信用狀況C.C.C→信用風(fēng)險(xiǎn)C.R→融資效率F.E→企業(yè)經(jīng)營(yíng)能力C.M.A” ;c:“企業(yè)經(jīng)營(yíng)能力C.M.A→企業(yè)創(chuàng)新能力C.I.A→企業(yè)發(fā)展能力C.D.A→企業(yè)盈利能力C.P.A→企業(yè)償債能力C.D.A→企業(yè)基本素質(zhì)C.B.Q→企業(yè)信用狀況C.C.C→信用風(fēng)險(xiǎn)C.R→融資效率F.E→企業(yè)經(jīng)營(yíng)能力C.M.A” ;d:“企業(yè)經(jīng)營(yíng)能力C.M.A→企業(yè)創(chuàng)新能力C.I.A→企業(yè)發(fā)展能力C.D.A→企業(yè)規(guī)模C.S→企業(yè)內(nèi)部控制C.I.C→企業(yè)償債能力C.D.A→企業(yè)基本素質(zhì)C.B.Q→企業(yè)信用狀況C.C.C→信用風(fēng)險(xiǎn)C.R→融資效率F.E→企業(yè)經(jīng)營(yíng)能力C.M.A” e:“企業(yè)經(jīng)營(yíng)能力C.M.A→企業(yè)創(chuàng)新能力C.I.A→企業(yè)發(fā)展能力C.D.A→企業(yè)規(guī)模C.S→企業(yè)內(nèi)部控制C.I.C→企業(yè)償債能力C.D.A→企業(yè)管理者個(gè)人征信C.M.PC→企業(yè)基本素質(zhì)C.B.Q→企業(yè)信用狀況C.C.C→信用風(fēng)險(xiǎn)C.R→融資效率F.E→企業(yè)經(jīng)營(yíng)能力C.M.A”

分析五條反饋回路可總結(jié)出中小企業(yè)子系統(tǒng)中影響信用風(fēng)險(xiǎn)狀況的因素主要有:企業(yè)基本素質(zhì)、盈利能力、營(yíng)運(yùn)能力、發(fā)展能力、償債能力、創(chuàng)新能力以及融資企業(yè)的信用記錄和信用狀況。同時(shí),企業(yè)經(jīng)營(yíng)能力受到外部環(huán)境行業(yè)狀況發(fā)展的影響。

1.2供應(yīng)鏈運(yùn)營(yíng)狀況因果關(guān)系子系統(tǒng)

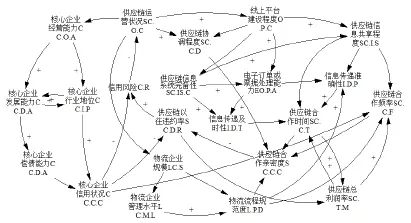

中小企業(yè)所處供應(yīng)鏈的運(yùn)營(yíng)狀況對(duì)信用風(fēng)險(xiǎn)狀況會(huì)產(chǎn)生重要影響。供應(yīng)鏈的運(yùn)營(yíng)狀況良好,抵抗風(fēng)險(xiǎn)的能力相對(duì)較強(qiáng),可以降低中小企業(yè)的信用風(fēng)險(xiǎn)。反之,則可能導(dǎo)致其信用狀況惡化。供應(yīng)鏈運(yùn)營(yíng)狀況的因果關(guān)系如圖2。

圖2 供應(yīng)鏈運(yùn)營(yíng)狀況子系統(tǒng)的因果關(guān)系

圖2中各影響因素之間所形成的反饋回路較多,主要的回路有四條,分別是:a:“供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C→核心企業(yè)經(jīng)營(yíng)能力CC.O.A→核心企業(yè)發(fā)展能力CC.D.A→核心企業(yè)償債能力CC.D.A→核心企業(yè)信用狀況CC.C.C→供應(yīng)鏈合作頻率SC.C.F→供應(yīng)鏈合作親密度SC.C.C→供應(yīng)鏈以往違約率SC.D.R→信用風(fēng)險(xiǎn)C.R→供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C”;b:“供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C→物流企業(yè)規(guī)模LC.S→物流企業(yè)管理水平LC.M.L→物流流程規(guī)范度L.P.D→信息傳遞準(zhǔn)確性I.D.P→供應(yīng)鏈合作時(shí)間SC.C.T→供應(yīng)鏈合作親密度SC.C.C→供應(yīng)鏈以往違約率SC.D.R→信用風(fēng)險(xiǎn)C.R→供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C”;c:“供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C→線(xiàn)上平臺(tái)建設(shè)程度O.P.C→供應(yīng)鏈信息系統(tǒng)完備性SC.IS.C→電子訂單或票據(jù)處理能力EO.P.A→信息傳遞及時(shí)性I.D.T→供應(yīng)鏈合作時(shí)間SC.C.T→供應(yīng)鏈合作親密度SC.C.C→供應(yīng)鏈以往違約率SC.D.R→信用風(fēng)險(xiǎn)C.R→供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C”;d:“供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C→線(xiàn)上平臺(tái)建設(shè)程度O.P.C→供應(yīng)鏈信息共享程度SC.I.S→信息傳遞準(zhǔn)確性I.D.P→供應(yīng)鏈合作時(shí)間SC.C.T→供應(yīng)鏈總利潤(rùn)率SC.T.M→供應(yīng)鏈合作頻率SC.C.F→供應(yīng)鏈合作親密度SC.C.C→供應(yīng)鏈以往違約率SC.D.R→信用風(fēng)險(xiǎn)C.R→供應(yīng)鏈運(yùn)營(yíng)狀況SC.O.C”。

分析四條主要反饋回路可總結(jié)出供應(yīng)鏈運(yùn)營(yíng)狀況子系統(tǒng)中影響信用風(fēng)險(xiǎn)的因素主要有:核心企業(yè)信用狀況、行業(yè)地位、發(fā)展能力和償債能力;物流企業(yè)規(guī)模、管理水平和物流流程規(guī)范度化程度;供應(yīng)鏈的線(xiàn)上平臺(tái)建設(shè)程度、共享度、信息傳遞的準(zhǔn)確性和及時(shí)性以及供應(yīng)鏈合作時(shí)間、合作親密度等。

1.3外部環(huán)境子系統(tǒng)

融資行為的發(fā)生需要在一定的監(jiān)管機(jī)制、市場(chǎng)等環(huán)境下進(jìn)行,健全的法律制度和良好的監(jiān)管機(jī)制環(huán)境可以降低信用風(fēng)險(xiǎn),信用風(fēng)險(xiǎn)狀況必然受到外部環(huán)境的影響。外部環(huán)境子系統(tǒng)的因果關(guān)系如圖3。

圖3中反饋回路主要有兩條,分別是:a:“法律政策L.P→企業(yè)進(jìn)入機(jī)制C.A.M→市場(chǎng)競(jìng)爭(zhēng)M.C→行業(yè)發(fā)展?fàn)顩rI.D.C→行業(yè)監(jiān)督制度I.S.S→信用風(fēng)險(xiǎn)C.R→法律政策L.P”;b:“法律政策L.P→貸后監(jiān)管機(jī)制L.S.M→行業(yè)發(fā)展?fàn)顩rI.D.C行業(yè)監(jiān)督制度I.S.S→信用風(fēng)險(xiǎn)C.R→法律政策L.P”。

根據(jù)這兩條回路可以總結(jié)出,外部環(huán)境子系統(tǒng)影響信用風(fēng)險(xiǎn)的主要因素有監(jiān)管機(jī)制、市場(chǎng)競(jìng)爭(zhēng)和行業(yè)的發(fā)展?fàn)顩r。

1.4綜合系統(tǒng)動(dòng)力學(xué)模型構(gòu)建

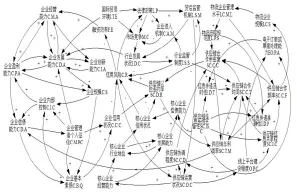

由于線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)受到中小企業(yè)、供應(yīng)鏈運(yùn)營(yíng)狀況以及外部環(huán)境的共同影響,所以將三個(gè)子系統(tǒng)整合到影響信用風(fēng)險(xiǎn)因素的大系統(tǒng)中。通過(guò)分別對(duì)三個(gè)子系統(tǒng)的因果關(guān)系分析,并使用系統(tǒng)動(dòng)力學(xué)建模工具構(gòu)建線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素的系統(tǒng)動(dòng)力學(xué)模型,如圖4。

圖4 線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素的系統(tǒng)動(dòng)力學(xué)模型

圖4不僅反映了中小企業(yè)、供應(yīng)鏈運(yùn)營(yíng)狀況、外部環(huán)境三個(gè)子系統(tǒng)各自的內(nèi)部因果反饋回路關(guān)系,而且還反映了各子系統(tǒng)之間的結(jié)構(gòu)關(guān)系。線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)的影響因素是一個(gè)較為復(fù)雜的系統(tǒng),系統(tǒng)中的各影響因素之間具有間接或直接的關(guān)系。該模型展現(xiàn)的各因素間的因果反饋回路關(guān)系可為銀行對(duì)信用風(fēng)險(xiǎn)進(jìn)行管理時(shí)提出針對(duì)性的措施和意見(jiàn)。

2 控制線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)的對(duì)策和建議

2.1針對(duì)中小企業(yè)子系統(tǒng)的對(duì)策建議

(1)規(guī)范中小企業(yè)內(nèi)部控制體系。中小企業(yè)受管理者個(gè)人的影響較強(qiáng),在我國(guó)很多中小企業(yè)通常具有家族制的特點(diǎn),內(nèi)部控制管理薄弱。通常中小企業(yè)的經(jīng)營(yíng)業(yè)務(wù)活動(dòng)缺少必要的控制措施,比如,不相同職務(wù)沒(méi)有分離、財(cái)務(wù)制度不健全、授權(quán)審批制度缺乏、風(fēng)險(xiǎn)管理理念弱化等嚴(yán)重制約內(nèi)部控制體系的實(shí)施。因此,中小企業(yè)應(yīng)建立約束監(jiān)督機(jī)制,規(guī)范各項(xiàng)經(jīng)營(yíng)業(yè)務(wù),建立人事管理制度,吸引專(zhuān)業(yè)管理人才和技術(shù)人員,逐步構(gòu)建內(nèi)部控制監(jiān)督制度。

(2)提高中小企業(yè)綜合實(shí)力。融資企業(yè)的創(chuàng)新能力、發(fā)展能力、償債能力、盈利能力直接影響融資企業(yè)的綜合實(shí)力,而降低中小企業(yè)信用風(fēng)險(xiǎn)的關(guān)鍵是提高融資企業(yè)的綜合實(shí)力。中小企業(yè)應(yīng)有自己的核心產(chǎn)品,與此同時(shí)強(qiáng)化企業(yè)的核心能力,增強(qiáng)客戶(hù)覆蓋面,獲取市場(chǎng)競(jìng)爭(zhēng)力。建立規(guī)范的采購(gòu)與銷(xiāo)售程序,以銷(xiāo)定產(chǎn),加強(qiáng)管理,提高商業(yè)信用。[3]增強(qiáng)中小企業(yè)自身的造血功能提高融資能力,才能不斷提升綜合實(shí)力。

2.2針對(duì)供應(yīng)鏈運(yùn)營(yíng)子系統(tǒng)的對(duì)策建議

(1)加強(qiáng)線(xiàn)上供應(yīng)鏈體系機(jī)制建設(shè)。線(xiàn)上供應(yīng)鏈機(jī)制建設(shè)能夠使物流、信息流和資金流在封閉的環(huán)中有效運(yùn)行。在線(xiàn)上供應(yīng)鏈金融中,明確操作規(guī)范與流程,促進(jìn)供應(yīng)鏈整個(gè)鏈條的協(xié)同優(yōu)化管理,實(shí)現(xiàn)中小企業(yè)的高效融資,降低信用風(fēng)險(xiǎn)發(fā)生的概率。

(2)完善線(xiàn)上平臺(tái)操作功能。隨著經(jīng)濟(jì)科技的迅速發(fā)展,線(xiàn)上供應(yīng)鏈平臺(tái)的建設(shè)更應(yīng)以需求為主體、以科技為載體、以網(wǎng)絡(luò)為工具,開(kāi)發(fā)更多的操作功能,使金融資源得到有效開(kāi)發(fā)。促進(jìn)信貸系統(tǒng)、核心企業(yè)管理系統(tǒng)、物流信息系統(tǒng)、財(cái)務(wù)管理系統(tǒng)、倉(cāng)儲(chǔ)管理系統(tǒng)的有效對(duì)接。

(3)加強(qiáng)融資渠道業(yè)務(wù)創(chuàng)新。大數(shù)據(jù)技術(shù)與電子商務(wù)的不斷發(fā)展,推動(dòng)商業(yè)銀行不斷開(kāi)展線(xiàn)上金融業(yè)務(wù),除平安銀行供應(yīng)鏈金融2.0、建設(shè)銀行網(wǎng)銀e貸款與“蘊(yùn)通電子供應(yīng)鏈”外,中信銀行推出B2B電子商務(wù)金融服務(wù)。商業(yè)銀行關(guān)于線(xiàn)上供應(yīng)鏈金融業(yè)務(wù)融資產(chǎn)品具有很強(qiáng)的同質(zhì)性和易模仿性。[4]商業(yè)銀行應(yīng)提高服務(wù)質(zhì)量,創(chuàng)新線(xiàn)上供應(yīng)鏈金融業(yè)務(wù),利用大數(shù)據(jù)與電子商務(wù)的銷(xiāo)售網(wǎng),整合商流、物流、資金流、現(xiàn)金流,實(shí)現(xiàn)支付、交易、融資各環(huán)節(jié)滿(mǎn)足客戶(hù)的不同需求。

(4)規(guī)范物流企業(yè)運(yùn)作流程。物流企業(yè)作為鏈接中小企業(yè)與金融機(jī)構(gòu)的橋梁,它的有效運(yùn)行關(guān)系到供應(yīng)鏈各個(gè)運(yùn)作環(huán)節(jié)的順利運(yùn)轉(zhuǎn),而規(guī)范的信息系統(tǒng)和資源整合系統(tǒng)能為中小企業(yè)有效的解決物流綜合問(wèn)題,重視質(zhì)物倉(cāng)儲(chǔ)與監(jiān)督、優(yōu)化價(jià)值評(píng)估、動(dòng)產(chǎn)拍賣(mài)等服務(wù)業(yè)務(wù),提升與供應(yīng)鏈各企業(yè)合作價(jià)值。[5]

(5)優(yōu)化電子商務(wù)與線(xiàn)上供應(yīng)鏈金融服務(wù)的協(xié)同管理。如今,銀行所提供的電子供應(yīng)鏈金融服務(wù)還不能有效解決中小企業(yè)融資需求。[6]因此,對(duì)電子商務(wù)和供應(yīng)鏈金融服務(wù)提出了更多要求。線(xiàn)上供應(yīng)鏈金融涉及到物流、生產(chǎn)、需求等多個(gè)環(huán)節(jié),需要多方渠道進(jìn)行信息的傳輸與共享,而建立融資、支付結(jié)算以及信息服務(wù)的全面線(xiàn)上供應(yīng)鏈金融服務(wù)解決方案,能夠優(yōu)化信用結(jié)構(gòu)和促進(jìn)供應(yīng)鏈貿(mào)易,使電子商務(wù)與線(xiàn)上供應(yīng)鏈金融服務(wù)實(shí)現(xiàn)協(xié)同管理。

(6)提高核心企業(yè)的供應(yīng)鏈管理程度。銀行利用核心企業(yè)的信用為整個(gè)供應(yīng)鏈提供了解決方案,即將核心企業(yè)的融資能力轉(zhuǎn)變?yōu)樯舷掠沃行∑髽I(yè)的融資能力。因此,在這種鏈條下,核心企業(yè)與上下游企業(yè)形成捆綁關(guān)系,一旦核心企業(yè)出現(xiàn)信用危機(jī),這種負(fù)面?zhèn)鬟f作用會(huì)順著供應(yīng)鏈擴(kuò)散到系統(tǒng)中的上下游企業(yè)。因此,只有提高核心企業(yè)的供應(yīng)鏈管理程度,才能夠促進(jìn)整個(gè)供應(yīng)鏈融資的持續(xù)發(fā)展。

(7)延伸線(xiàn)上供應(yīng)鏈金融平臺(tái)。應(yīng)以電子平臺(tái)為基礎(chǔ),集核心企業(yè)、商業(yè)銀行、供應(yīng)商、經(jīng)銷(xiāo)商、物流企業(yè)、政府采購(gòu)、海關(guān)、互聯(lián)網(wǎng)、大宗交易市場(chǎng)為一體,實(shí)現(xiàn)線(xiàn)上供應(yīng)鏈金融的平臺(tái)擴(kuò)展。[6]大數(shù)據(jù)時(shí)代,更要提高數(shù)據(jù)的處理、分析能力,銀行可根據(jù)企業(yè)在供應(yīng)鏈平臺(tái)上留下的痕跡,為企業(yè)提供增值服務(wù)。使供應(yīng)鏈管理和平臺(tái)建設(shè)協(xié)同管理,實(shí)現(xiàn)平臺(tái)多元化延伸與擴(kuò)展。

(8)構(gòu)建信用風(fēng)險(xiǎn)評(píng)價(jià)體系。從企業(yè)的品德因素、能力因素、資本因素三方面共23個(gè)指標(biāo),運(yùn)用模糊綜合評(píng)價(jià)法構(gòu)建供應(yīng)鏈金融信用風(fēng)險(xiǎn)體系。另外,杜躍平和任宇哲(2013)[7]利用BP神經(jīng)網(wǎng)絡(luò),選取上市的52家中小企業(yè)數(shù)據(jù)為樣本,基于行業(yè)整體狀況、企業(yè)自身、融資企業(yè)以及供應(yīng)鏈運(yùn)營(yíng)情況四個(gè)方面分析基礎(chǔ)上建立風(fēng)險(xiǎn)評(píng)價(jià)模型。信用風(fēng)險(xiǎn)評(píng)估體系的建立有助于商業(yè)銀行對(duì)貸款企業(yè)進(jìn)行風(fēng)險(xiǎn)評(píng)價(jià),加強(qiáng)系統(tǒng)風(fēng)險(xiǎn)的防控。

2.3針對(duì)外部環(huán)境子系統(tǒng)的對(duì)策建議

(1)完善法律規(guī)范體系和司法環(huán)境。資金緊張的局面限制中小企業(yè)的規(guī)模擴(kuò)張,而國(guó)家宏觀政策直接影響企業(yè)的資金鏈條。政府發(fā)揮政策指引職能,為中小企業(yè)線(xiàn)上供應(yīng)鏈融資創(chuàng)造良好的制度環(huán)境,遵循市場(chǎng)機(jī)制的基礎(chǔ)上建全信貸人權(quán)利、動(dòng)產(chǎn)擔(dān)保物權(quán)等法律法規(guī)。應(yīng)倡導(dǎo)銀行加強(qiáng)進(jìn)入機(jī)制和貸后監(jiān)管機(jī)制的踐行,提高各市場(chǎng)主體加入線(xiàn)上供應(yīng)鏈金融的積極程度。

(2)構(gòu)建社會(huì)征信系統(tǒng)。健全融資企業(yè)資信調(diào)查制度和貸后監(jiān)管機(jī)制能夠使商業(yè)銀行更便捷、準(zhǔn)確的獲取與融資企業(yè)信用狀況有關(guān)的定量和定性的信息,進(jìn)行企業(yè)的信用評(píng)價(jià)和貸款風(fēng)險(xiǎn)評(píng)估。促使融資企業(yè)與核心企業(yè)積累自身信譽(yù),形成良好的信用文化。針對(duì)我國(guó)履行中小企業(yè)事物的最高機(jī)構(gòu)為中小企業(yè)司,政府部門(mén)應(yīng)成立專(zhuān)門(mén)服務(wù)于中小企業(yè)的部級(jí)單位,減少機(jī)構(gòu)設(shè)置與中小企業(yè)重要貢獻(xiàn)的不對(duì)稱(chēng)問(wèn)題。[3]

3 總結(jié)

本研究通過(guò)對(duì)中小企業(yè)、供應(yīng)鏈運(yùn)營(yíng)狀況、外部環(huán)境三個(gè)子系統(tǒng)的分析,得出其因果關(guān)系圖,從而找到影響線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)的因素。其中,中小企業(yè)子系統(tǒng)包括中小企業(yè)經(jīng)營(yíng)能力、盈利能力、償債能力、創(chuàng)新能力、基本素質(zhì)、內(nèi)部控制、企業(yè)規(guī)模、管理者個(gè)人征信、信用狀況、融資效率。供應(yīng)鏈運(yùn)營(yíng)狀況子系統(tǒng)包括核心企業(yè)的經(jīng)營(yíng)能力、發(fā)展能力、償債能力、行業(yè)地位、信用狀況以及供應(yīng)鏈運(yùn)營(yíng)狀況、供應(yīng)鏈合作時(shí)間、線(xiàn)上平臺(tái)建設(shè)程度、信息傳遞準(zhǔn)確性、供應(yīng)鏈協(xié)調(diào)程度、供應(yīng)鏈以往違約率、電子訂單或票據(jù)處理能力、信息傳遞及時(shí)性、供應(yīng)鏈合作頻率、供應(yīng)鏈信息系統(tǒng)完備性、物流企業(yè)規(guī)模、物流企業(yè)管理水平、物流流程規(guī)范程度、供應(yīng)鏈信息共享程度、供應(yīng)鏈合作親密度、供應(yīng)鏈信息共享程度。外部環(huán)境子系統(tǒng)包括國(guó)際貿(mào)易環(huán)境、法律政策、企業(yè)進(jìn)入機(jī)制、行業(yè)發(fā)展?fàn)顩r、貸后監(jiān)管機(jī)制、行業(yè)監(jiān)管制度。最后根據(jù)因果關(guān)系圖構(gòu)建線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素綜合系統(tǒng)動(dòng)力學(xué)模型,并據(jù)此提出線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)的對(duì)策建議。本研究屬于理論分析,旨在從線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響因素的整體系統(tǒng)考慮如何控制信用風(fēng)險(xiǎn),

促進(jìn)資本市場(chǎng)規(guī)范運(yùn)作,為商業(yè)銀行風(fēng)險(xiǎn)管理提供理論依據(jù)。建立線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)系統(tǒng)動(dòng)力學(xué)流程圖,進(jìn)一步進(jìn)行系統(tǒng)的仿真分析,確定各因素對(duì)線(xiàn)上供應(yīng)鏈金融信用風(fēng)險(xiǎn)影響的敏感度,還需進(jìn)行后續(xù)研究。

[1] 胡海青,張瑯,張道宏.供應(yīng)鏈金融視角下的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估研究——基于SVM與BP神經(jīng)網(wǎng)絡(luò)的比較研究[J].管理評(píng)論,2012(11):70-80.

[2] 劉春海,周再清.供應(yīng)鏈融資整體性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系構(gòu)建研究[J].金融經(jīng)濟(jì),2011(18):52-54.

[3] 梁冰.我國(guó)中小企業(yè)發(fā)展及融資狀況調(diào)查報(bào)告[J].金融研究,2005(5):120-138.

[4] 譚志斌,張惠.商業(yè)銀行線(xiàn)上供應(yīng)鏈金融發(fā)展策略研究[J].金融發(fā)展研究,2015(2):70-75.

[5] 劉可,繆宏偉.供應(yīng)鏈金融發(fā)展與中小企業(yè)融資——基于制造業(yè)中小上市公司的實(shí)證分析[J].金融論壇,2013(1):36-44.

[6] 孫愛(ài)麗,牛淑珍.中小企業(yè)融資創(chuàng)新研究線(xiàn)上供應(yīng)鏈金融[J].商業(yè)時(shí)代,2014(1):66-69.

[7] 杜躍平,任宇哲.供應(yīng)鏈融資的客觀信用風(fēng)險(xiǎn)評(píng)價(jià)方法研究[J].西安電子科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2013(6):57-67.

Research on the financial credit risk of online supply chain based on system dynamics

The paper firstly analysis the influence of the online supply chain financial credit risk factors and the cause and effect relationship, using system dynamics method to establish the relationship between the various factors affecting the system dynamics model. According to the financing subject, the supply chain operation condition, the external environment three subsystems, find out the influence on the online supply chain finance credit risk of the three factors. Conclusion: the strategy of the system dynamics model is proposed, which can reduce the financial credit risk and provide the theoretical basis for the risk management of commercial banks.

Online supply chain finance; credit risk; system dynamics

F270

A

1008-1151(2016)03-0125-04

2016-02-11

李超(1971-),男,湖南長(zhǎng)沙人,桂林電子科技大學(xué)北海校區(qū)管理委員會(huì)講師,從事管理科學(xué)與工程及工業(yè)工程領(lǐng)域的研究。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(huà)(2017年5期)2018-02-10 19:42:14

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10