中國LNG產業發展現狀、問題及對策建議

2016-11-12 02:21:42陸爭光高振宇皮禮仕陳宏宇

天然氣技術與經濟 2016年5期

關鍵詞:民營企業

陸爭光 高振宇 皮禮仕 陳宏宇 周 穎

(1.中國石油大學(北京)油氣管道輸送安全國家工程實驗室/城市油氣輸配技術北京市重點實驗室,北京 102249;

2.西安石油大學石油工程學院,陜西 西安 710313;3.中國石油規劃總院,北京 100083)

中國LNG產業發展現狀、問題及對策建議

陸爭光1高振宇2皮禮仕1陳宏宇1周 穎3

(1.中國石油大學(北京)油氣管道輸送安全國家工程實驗室/城市油氣輸配技術北京市重點實驗室,北京 102249;

2.西安石油大學石油工程學院,陜西 西安 710313;3.中國石油規劃總院,北京 100083)

經過十幾年的發展,中國LNG產業已經形成了比較完整的產業鏈,進入了快速發展期。總結闡述了中國LNG產業發展現狀后,認為中國LNG產業短期內仍面臨市場需求增速依舊受限、LNG接收站和液化廠無序或重復建設、LNG接收站和天然氣管網第三方準入缺乏可執行性細則等問題;中長期則面臨下游市場開拓緩慢或滯后、儲備調峰價值未充分體現、LNG國際貿易定價話語權不強、與管道氣的供應矛盾和競爭逐漸加劇等問題。為此,提出建議:發揮國家層面戰略規劃作用,引導LNG產業基礎設施建設、合理調控LNG與管道氣市場范圍;盡快出臺LNG接收站和天然氣管網第三方準入細則,促進民營企業參與競爭;加大下游市場開發和政策扶持力度,實現下游市場多元化;多途徑增強天然氣供需和進口靈活性,以降低LNG進口價格。

中國LNG產業 產業現狀 LNG接收站 第三方準入 市場多元化

0 引言

經過十幾年的發展,中國LNG產業已經形成了比較完整的產業鏈,在上中下游均取得了較大的進展,進入了快速發展期。根據國際天然氣聯盟(IGU)的統計數據,從2012年起,中國已經成為全球第三大LNG進口國,僅次于日本和韓國。但是,在未來的5年中國LNG產業仍面臨基礎設施無序或重復建設、下游市場開發緩慢等諸多問題。為此,筆者總結闡述了中國LNG產業發展現狀,分析了中國LNG產業短期、中長期發展將面臨的主要問題,并針對性地提出具有建設性的對策建議,希望助推中國LNG產業的健康發展。

1 中國LNG產業發展現狀

1.1 LNG市場需求疲軟,進口增速大幅下滑

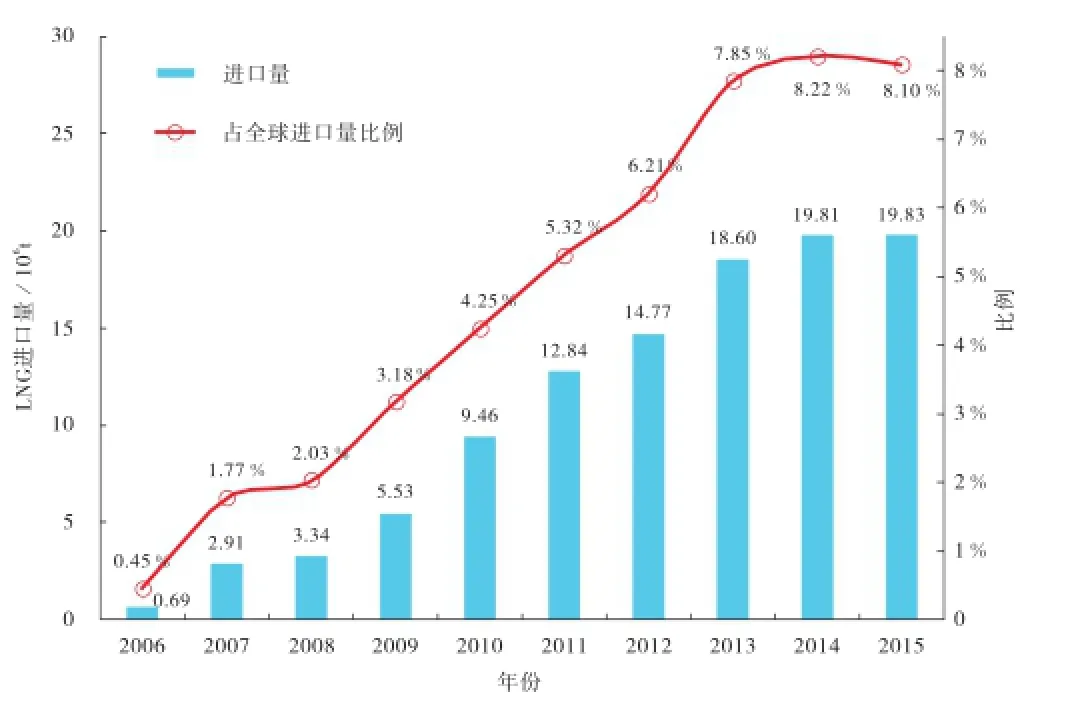

自2006年深圳大鵬LNG接收站投產后,中國開始進口LNG,并呈現快速增長趨勢,LNG進口量由2006年的69×104t增至2007年的291×104t,年增長率高達322%。2008-2013年,福建、上海、深圳(二期擴能)、江蘇、大連、浙江等地LNG接收站相繼建成投產,LNG進口量和占全球進口量的比例均呈等階梯平穩增長趨勢(圖1),進口量由最初的334×104t增至1 860×104t,年均增長率達41%,占全球進口量的比例增至7.85%。

自2014年6月以來,全球經濟增速放緩,國際油價一路大幅下跌,加之中國天然氣門站價格較高,LNG市場需求增量持續放緩趨于疲軟,進口量增速大幅下滑,2015年進口量僅為1 983×104t,與2014年基本持平,進口量占全球進口量的比例首次出現下降。

圖12006-2015年中國LNG進口量及其占全球進口量比例圖

1.2 進口來源以卡塔爾、澳大利亞、馬拉西亞和印度尼西亞為主

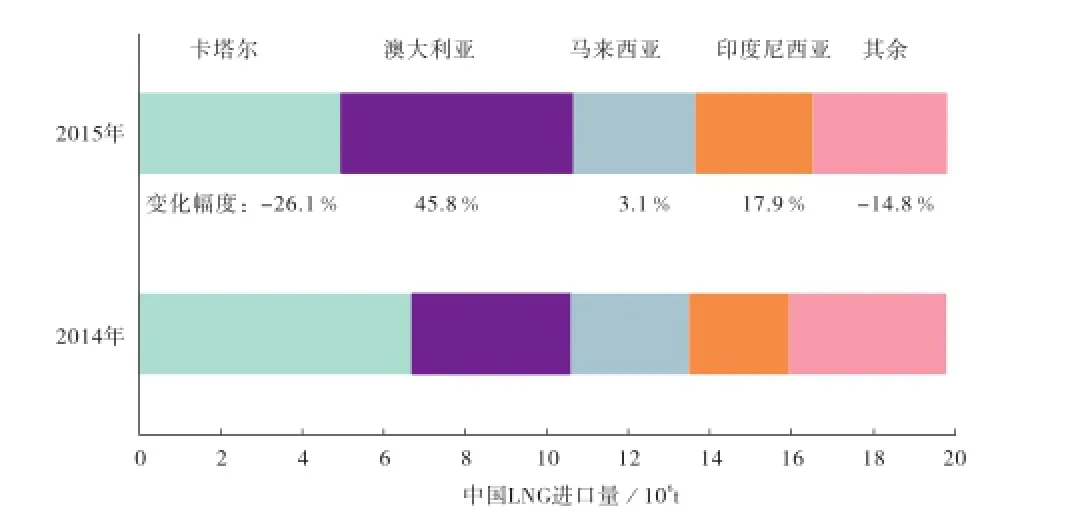

根據近年來IGU發布的全球LNG統計報告[1],自2011年以來,中國LNG進口來源國家均在11個以上,2014年達到頂峰為16個,2015年安哥拉LNG出口項目尚未按期恢復出口,埃及由LNG出口國轉變為進口國,文萊在亞太地區LNG出口量增大,使得中國LNG進口來源國家降至13個。總體看來,盡管中國LNG進口來源國家數量較多,但從挪威、安哥拉以及尼日利亞在內的多數國家進口LNG量均在50 ×104t/a以下,進口來源一直主要以卡塔爾、澳大利亞、馬來西亞和印度尼西亞為主,總共占比80%以上(圖2),2014年從以上4國進口LNG達1 595× 104t,占比80.5%;2015年進口LNG達1 654×104t,占比升至83.4%,其中,隨著澳大利亞昆士蘭柯蒂斯和格拉德斯通LNG項目的相繼建成投產[2],澳大利亞出口量由2014年的2 400×104t大幅提升至2015年的3 100×104t,中國從澳大利亞進口LNG量由2014年的393×104t增至2015年的573×104t,大幅提升45.8%,澳大利亞取代卡塔爾成為中國LNG進口最大來源國。同時,從馬來西亞和印度尼西亞進口的LNG量也有小幅提升。

圖2 2014年和2015年中國LNG進口來源對比圖

1.3 進口LNG溢價空間大幅縮小,價格優勢凸顯

與多數亞太國家相同,中國LNG進口以長期貿易合同為主,長期合同價格采用與日本原油清關價格(JCC)掛鉤的定價方式,該定價方式下的長期合同價格隨油價波動變化幅度不大[3],但卻直接導致LNG進口價格長期高于北美和歐洲區域LNG進口價格,即出現“亞洲溢價”現象[4-5]。

2014年6月國際油價開始大幅下跌,由于LNG現貨價格對國際油價變化較為敏感,因此中國LNG進口現貨價格出現下降,2014年平均價格水平為14美元/MMBtu,2015年平均價格水平大幅降至7.5美元/MMBtu。但是,LNG進口長期合同價格因價格調整滯后期(3~5個月)的存在而無法及時反映LNG市場供需情況,直到2015年初長期合同價格才開始大幅下跌,“亞洲溢價”空間大幅縮小。

在國內天然氣價格改革方面,2015年2月,國家發改委發布了《國家發展改革委關于調整非居民用存量天然氣價格的通知》,要求實現存量氣和增量氣價格并軌,與國內LNG和進口管道氣相比,進口LNG價格(特別是進口LNG現貨價格)優勢逐漸凸顯,開始表現出強勁的競爭力。此外,該通知還提出試點放開直供用戶門站價格,增強下游用戶議價能力,進一步落實LNG終端市場化定價機制,這在一定程度上吸引了更多的民營企業進入LNG產業。

1.4 LNG接收和液化能力過剩

中國LNG產業于2010年開始進入快速發展期,在此期間LNG接收站和液化廠建設也得以快速推進。截至2015年底,全國已建成投運LNG接收站11座,其中中海油7座、中國石油3座、中國石化1座,總接收能力達4 240×104t/a;在建LNG接收站6座,加上正在擴建的2座LNG接收站,預計2016年底將新增接收能力1 800×104t/a,達到6 040×104t/a;2017年將新增接收能力600×104t/a,達到6 640×104t/a。

但是2014年共接收LNG 1 981×104t,接收站利用率僅為50.3%,到2015年降至46.8%,接收能力明顯過剩。根據中國石油發布的《2015年國內外油氣行業發展報告》預測,2016年中國LNG進口量大概為2 160×104t,接收站利用率或將再降至35.8%。在未來幾年LNG市場持續疲軟、需求同比增速不樂觀的情況下,LNG接收站利用率可能會進一步降低。截至2014年底,中國已建成投運LNG氣化工廠共103座,總氣化能力約達5 978×104m3/d。主要集中在中西部、中南、西北和環渤海區域,中西部氣化工廠生產能力達約2 882×104m3/d,占全國總產能的48.2%;內蒙古、陜西氣化工廠生產能力分別達1 870×104m3/d和1 522×104m3/d,占全國總產能的31.3%和25.4%。此外,與LNG接收站相同,目前LNG氣化工廠產能也過剩,2014年平均開工率僅有54%。

1.5 民營企業主要以混合所有制形式試水上游和下游

繼2014年國家發改委發布《天然氣基礎設施建設與運營管理辦法》和《油氣管網設施公平開放監管辦法》之后,國家能源局隨后也發布了《關于在能源領域積極推廣政府和社會資本合作模式的通知》,進一步明確提出國家鼓勵、支持和引導各類社會資本參與包括LNG產業在內的能源領域[6],這首先從政策層面為民營企業進入LNG產業打開了通道。加之2015年LNG現貨進口價格大幅下降,眾多民營企業積極尋找投資LNG產業的機會,采取以“混合所有制為主、獨資為輔”的投資形式[7],試水經濟效益較好的LNG上游和下游產業。在LNG進口權向民營企業放開的前提下,中國石油在2014年陸續向上海申能集團、新奧集團、廣匯能源等民營企業開放了江蘇如東LNG接收站的富余能力租賃,但限于租賃過罐問題和協調窗口期非優先排產等制約,雖然擁有一定的國外氣源供應,民營企業LNG進口量比例依舊較小,2015年僅占全國LNG進口量的2.2%[8]。鑒于此,新奧集團、廣匯能源以及哈納斯新能源集團等民營企業開始規劃、布局和建設LNG接收站,新奧集團舟山LNG接收站(一期300×104t/a)已于2016年初開始正式施工建設,建成后新奧將成為國內首個具有LNG進口資質的民營企業[9],而廣匯能源啟東LNG分銷轉運站項目(60×104t/a,未來條件成熟擴建為LNG接收站)也在建設中。此外,早在2014年7月,作為擁有國內最大LNG氣化工廠的民營企業,哈納斯新能源集團一直看好國內外LNG發展形勢,大手筆投資約400億元開展LNG接收站建設,先后與福建省莆田市和廣東省珠海市簽訂了投資意向書,目前以上兩處LNG接收站項目已進入前期準備工作階段。因此,雖然中國民營企業在LNG產業中仍處于機遇期、發展期,但未來將很有可能成為國內LNG領域強有力的補充。

2 中國LNG產業發展存在的主要問題

2.1 短期發展問題

1)短期內國內LNG市場需求增速依舊受限,或導致市場需求下降。根據國際貨幣基金組織、高盛和花旗銀行等咨詢機構預測,短期內全球經濟復蘇增長乏力,且存在經濟繼續下行的風險,對能源需求的減緩將會持續傳導到LNG市場需求上,市場需求持續疲軟走弱。另外,日韓等國的經驗表明,持續低油價環境可能會引發部分LNG市場區域出現“逆替代”現象,進一步降低LNG市場需求。

2)不同投資主體無序或重復建設接收站和氣化廠,產能過剩風險較大。由于國內3大石油公司在部分地區一直存在普遍的競爭現象,加上近年來民營企業爭相在沿海圈建LNG接收站,國內一些LNG接收站項目未經深入考察論證就急促上馬,且建設選址過于集中、布局不合理,已投運和在建LNG接收站主要集中在珠三角和長三角地區。與LNG接收站建設相類似,國內LNG氣化廠也存在無序或重復建設的問題,不僅會加劇LNG市場競爭,而且會面臨接收和氣化能力過剩等風險。

3)LNG接收站和天然氣管網第三方準入缺乏可執行性詳細細則。雖然早在2014年國家從政策層面首次放開了LNG接收站租賃、實施天然氣管網第三方準入,但是,對于租賃費用、接收站富余能力定義、開放租賃監督、管網準入定價以及運行規則等具體問題并未形成和發布相應的第三方準入細則,使得LNG接收站開放租賃并未大規模推廣、天然氣管網未真正實現第三方準入,民營企業在LNG進口和氣化管道輸送時仍存在一定約束。

2.2 中長期發展問題

1)下游LNG市場開拓緩慢,滯后于基礎設施建設。為了避免LNG盲目采購,保證國內天然氣市場安全平穩運行,下游LNG市場必須確保能夠長期、穩定地消納進入的LNG資源。然而,國內下游LNG市場開拓較為緩慢,主要用于直銷部分市場用戶以及彌補管道天然氣不足,應用領域較為單一。一些LNG氣化廠建成投產后,其下游LNG市場卻遲遲難以落實,使得氣化廠開工率較低甚至停產。

2)LNG儲備調峰價值未充分體現。繼氣田調峰、被迫壓減可中斷用戶需求、儲氣庫調峰之后,LNG儲備調峰是冬季“四級調峰模式”中比較重要的一環。與日韓等國家LNG調峰應用相比,限于LNG調峰成本較高、LNG調峰站布局不合理、浮式LNG氣化船缺位、天然氣管網尚未實現第三方準入等因素,目前中國LNG儲備調峰價值未充分體現。

3)LNG國際貿易定價話語權不強。由于亞洲天然氣市場缺乏靈活性,盡管日本、韓國、中國和印度是全球4大LNG進口國,但一直承受著全球最高的LNG進口價格,LNG國際貿易定價話語權不強。一旦未來油價反彈,“亞洲溢價”問題將卷土重來。

4)未來進口LNG與管道氣的供應矛盾和競爭將逐漸升級。未來逐步落實天然氣管網第三方準入政策后,一方面,大量的進口LNG可能經過氣化進入管道,與管道氣的間接競爭轉變為直接競爭;另一方面,瓶組氣化站供氣和儲罐氣化站供氣等“點到點”式LNG供氣經濟半徑將進一步擴大,從沿海300~500 km擴展至近乎全部市場區域,與管道氣的沿海區域競爭轉變為全面競爭,使得進口LNG與管道氣的供應矛盾和競爭逐漸升級。

3 推動中國LNG產業健康發展的建議

1)發揮國家層面戰略規劃作用,引導LNG產業基礎設施建設、合理調控LNG與管道氣市場范圍。為了減少基礎設施重復建設、資源協調不平衡等惡性競爭現象發生,應當充分發揮國家層面戰略規劃作用,組織開展全國LNG產業基礎設施長期(15~20年)建設規模和時機專題研究,以LNG資源為基礎、市場發展為導向,統籌規劃LNG基礎設施項目,由國家能源局負責相關項目審批;通過控制天然氣管網和LNG產業基礎設施建設布局、資源平衡流向,合理調控LNG和管道氣的市場范圍,實現多元化資源戰略協同發展。

2)盡快出臺LNG接收站和天然氣管網第三方準入細則,促進民營企業參與競爭。以出臺的《天然氣基礎設施建設與運營管理辦法》和《油氣管網設施公平開放監管辦法》等政策為基礎框架,由國家能源局和國家發改委作為牽頭單位,中國石油、中國石化、中海油和哈納斯新能源集團等相關中國投資主體協同合作,盡快出臺LNG接收站和天然氣管網第三方準入細則,從而進一步降低民營企業進入LNG產業的門檻和難度。在短期內LNG現貨價格反彈幅度不大的情況下,以有力促進民營企業參與LNG產業鏈競爭。

3)加大下游市場開發和政策扶持力度,實現下游市場多元化。重點推進LNG船舶燃料和LNG汽車燃料是LNG下游市場開發的兩個主要方向,也比較符合中國目前的環境保護和生態文明戰略規劃目標;鑒于當前LNG船舶燃料、汽車加注以及LNG發電企業面臨前期投資巨大的問題,政府應當給予減免稅費、增加補貼等政策扶持,力促LNG產業下游市場實現多元化發展。

4)多途徑增強天然氣供需和進口靈活性,降低LNG進口價格。為了從根本上消除“亞洲溢價”現象、合理化LNG進口價格,在管網設施建設和第三方準入等條件成熟后,應多途徑增強天然氣市場的靈活性。具體為:① 主動積極尋找合作機會,構建LNG進口多元化格局,規避資源供應風險;② 聯合日本、韓國和印度等國,擴大上海石油天然氣交易中心的國際影響力,增強亞洲地區國家的LNG國際貿易定價話語權;③ 加快區域天然氣管網設施建設,實現區域天然氣市場聯通性,形成雙邊或多邊天然氣市場協調機制。

4 結束語

低油價對中國天然氣產業鏈結構改革是挑戰與機遇并存,作為中國天然氣資源的重要來源,LNG產業發展同樣面臨著很好的機遇。“十三五”期間,憑借其資源供應、完善的技術體系等優勢,在全國力推低碳環保發展的改革環境下,應當合理利用政策、統籌政企效益,積極有序地推進中國LNG產業健康發展。

[1]IGU.2016 World LNG Report[R].Heershaomu:IGU,2016:6-14.

[2]侯明揚.2015年全球LNG市場特點及前景展望[J].國際石油經濟,2016,24(3):84-89.

[3]李曉宇,王長友,劉玉文,等.“十三五”期間中國天然氣行業競爭態勢及對策[J].天然氣工業,2016,36(2):119-124.

[4]張寶成,馬寶玲,郜峰.LNG市場的“亞洲溢價”問題分析及對策[J].天然氣工業,2015,35(7):110-114.

[5]錢興坤,單衛國,王新哲.提高亞洲天然氣市場的靈活性[J].國際石油經濟,2015,23(12):55-59.

[6]中國國家能源局.國家能源局關于在能源領域積極推廣政府和社會資本合作模式的通知[EB/OL].(2016-03-31)[2016-04-24].http://zfxxgk.nea.gov.cn/auto81/201604/ t20160413_2232.htm.

[7]陳銀泉,唐振宇,張曉鋒.關于推動我國LNG產業發展的思考[J].中國海上油氣,2015,27(1):125-130.

[8]中國石油信息技術服務中心.LNG放開需政策支持,民企進入門檻高[EB/OL].(2016-03-21)[2016-04-24]. http://wap.cnpc.com.cn/system/2016/03/21/001585081.shtml.

[9]華潤燃氣.國內首家擁有進口LNG資質民企將誕生[EB/ OL].(2016-01-29)[2016-04-24]http://www.crcgas.com/ news/industry/201601/t20160129_374827.html.

(編輯:蔣龍)

B

2095-1132(2016)05-0001-05

10.3969/j.issn.2095-1132.2016.05.001

修訂回稿日期:2016-09-13

陸爭光(1991-),碩士,從事油氣長距離管輸和天然氣市場的研究工作。E-mail:shidafighter@163.com。

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30