貝因美股份有限公司償債能力分析

2016-11-12 16:40:02吳英玨

企業(yè)技術(shù)開發(fā)·中旬刊 2016年10期

關(guān)鍵詞:財(cái)務(wù)報(bào)表

吳英玨

摘 要:文章以貝因美公司為例對(duì)其償債能力進(jìn)行實(shí)證分析,以公司2011~2015年的財(cái)務(wù)報(bào)表數(shù)據(jù)為依據(jù),對(duì)貝因美公司的短期與長期償債能力進(jìn)行指標(biāo)分析,運(yùn)用比率法對(duì)公司的償債能力進(jìn)行了分析,通過對(duì)財(cái)務(wù)數(shù)據(jù)的分析提出關(guān)于貝因美股份有限公司優(yōu)化資產(chǎn)結(jié)構(gòu)的建議。

關(guān)鍵詞:財(cái)務(wù)報(bào)表;財(cái)務(wù)指標(biāo);資產(chǎn)結(jié)構(gòu)

中圖分類號(hào):F832 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-8937(2016)29-0132-02

1 公司簡介

貝因美公司成立于1992年,于2011年4月在深圳交易所所上市,它是在A股市場中唯一一家嬰幼兒食品制造企業(yè),主要從事于嬰幼兒食品的研發(fā)、生產(chǎn)和銷售等業(yè)務(wù),產(chǎn)品分布在嬰幼兒配方奶粉、營養(yǎng)米粉、其他嬰幼兒輔食和嬰童用品五個(gè)領(lǐng)域,擁有6個(gè)現(xiàn)代化產(chǎn)業(yè)基地及物流中心,全國30家分公司,8萬多個(gè)零售網(wǎng)點(diǎn),7 000多名核心員工,近萬名顧問服務(wù)團(tuán)隊(duì)。目前,擁有年產(chǎn)量10萬噸的專業(yè)生產(chǎn)單體工廠,全球僅有兩家。

2 基于資產(chǎn)負(fù)債表的財(cái)務(wù)分析

資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期資產(chǎn)、負(fù)債和所有者權(quán)益狀況的財(cái)務(wù)報(bào)表,它一方面表明企業(yè)擁有或控制的經(jīng)濟(jì)資源所呈現(xiàn)的狀態(tài)及數(shù)量,另一方面表明企業(yè)經(jīng)濟(jì)資源的來源。通過對(duì)資產(chǎn)負(fù)債表的分析,可以看出企業(yè)在特定日期的財(cái)務(wù)狀況。

2.1 短期償債能力分析

根據(jù)深圳市證券交易所披露的貝因美股份有限公司2011-2015年連續(xù)五個(gè)年度的資產(chǎn)負(fù)債表,編制出如下短期和長期償債能力指標(biāo)分析,見表1。

由表1的數(shù)據(jù)可以看出公司近五年的短期償債能力指標(biāo)都在降低。流動(dòng)比率指標(biāo)從2011年的3.2左右一直降低2015年的1.93左右。根據(jù)這一指標(biāo)的經(jīng)驗(yàn)值2來判斷,指標(biāo)從過高趨于正常,2015年流動(dòng)比率跌破2出現(xiàn)歷史的低點(diǎn),其原因是流動(dòng)負(fù)債從2014年的114 147.7萬元上升至161 114.8萬元,上漲幅度達(dá)到41.15%,2015年企業(yè)增加短期借款33 675.54萬元,而在2014、2013、2012年企業(yè)的短期借款都為0。

速動(dòng)比率也呈現(xiàn)下降趨勢(shì),理論認(rèn)為,速動(dòng)比率保持在1左右是較為正常的,表明企業(yè)每1元流動(dòng)負(fù)債就有1元容易變現(xiàn)的流動(dòng)資產(chǎn)用來抵債,那么其短期償債能力就得到有效的保障,從這一標(biāo)準(zhǔn)來看企業(yè)的速動(dòng)比率指標(biāo)較高,雖然一直在下滑,但對(duì)企業(yè)并沒有造成實(shí)質(zhì)性的壓力,企業(yè)的短期償還債務(wù)能力還是有保障的。

現(xiàn)金比率與前兩個(gè)指標(biāo)出現(xiàn)一致性的趨勢(shì),顯然2011年至2014年這一指標(biāo)是過高的,這樣會(huì)造成機(jī)會(huì)成本的增大,24%的現(xiàn)金比是從理論標(biāo)準(zhǔn)來看是一個(gè)較為合理指標(biāo)。

2.2 長期償債能力分析

根據(jù)貝因美公司的長期償債能力指標(biāo)資產(chǎn)負(fù)債率、權(quán)益乘數(shù)、利息保障倍數(shù)、償債保障比率分析貝因美股份有限公司的長期還債能力。見表2。

根據(jù)表2的數(shù)據(jù)信息可以看到,公司近五年的資產(chǎn)負(fù)債率一直處25%以下,遠(yuǎn)低于A股上市的大多數(shù)公司。未來還有很大的提升空間,尤其對(duì)現(xiàn)代企業(yè)而言負(fù)債經(jīng)營已經(jīng)成為一種主流的經(jīng)營方式企業(yè)可以來擴(kuò)大效益。

相應(yīng)的權(quán)益乘數(shù)也比較小,五年的時(shí)間當(dāng)中一直保持在1.3~1.46之間運(yùn)行,企業(yè)長期負(fù)債壓力很小。

利息保障倍數(shù),自從2012年起企業(yè)利息保障倍數(shù)是負(fù)值,企業(yè)對(duì)未來到期債務(wù)的利息是流入而非流出,企業(yè)沒有任何到期償付利息的壓力。

償債保障倍數(shù)是負(fù)債總額與現(xiàn)金凈流量的比,是從現(xiàn)金流的角度考慮企業(yè)的長期償付水平,貝因美公司2014年出現(xiàn)負(fù)值原因是2014年企業(yè)利潤驟然下降引起,2014年6888.62萬元相比于2013年的7.21億下降超過九成。2014年貝因美企業(yè)的營業(yè)總收入50.49億元,比2013年的61.17億元減少了10.68億元,在營業(yè)成本幾乎會(huì)沒有發(fā)生多大變化的情況下,將企業(yè)的利潤消耗殆盡。

3 企業(yè)資本結(jié)構(gòu)分析

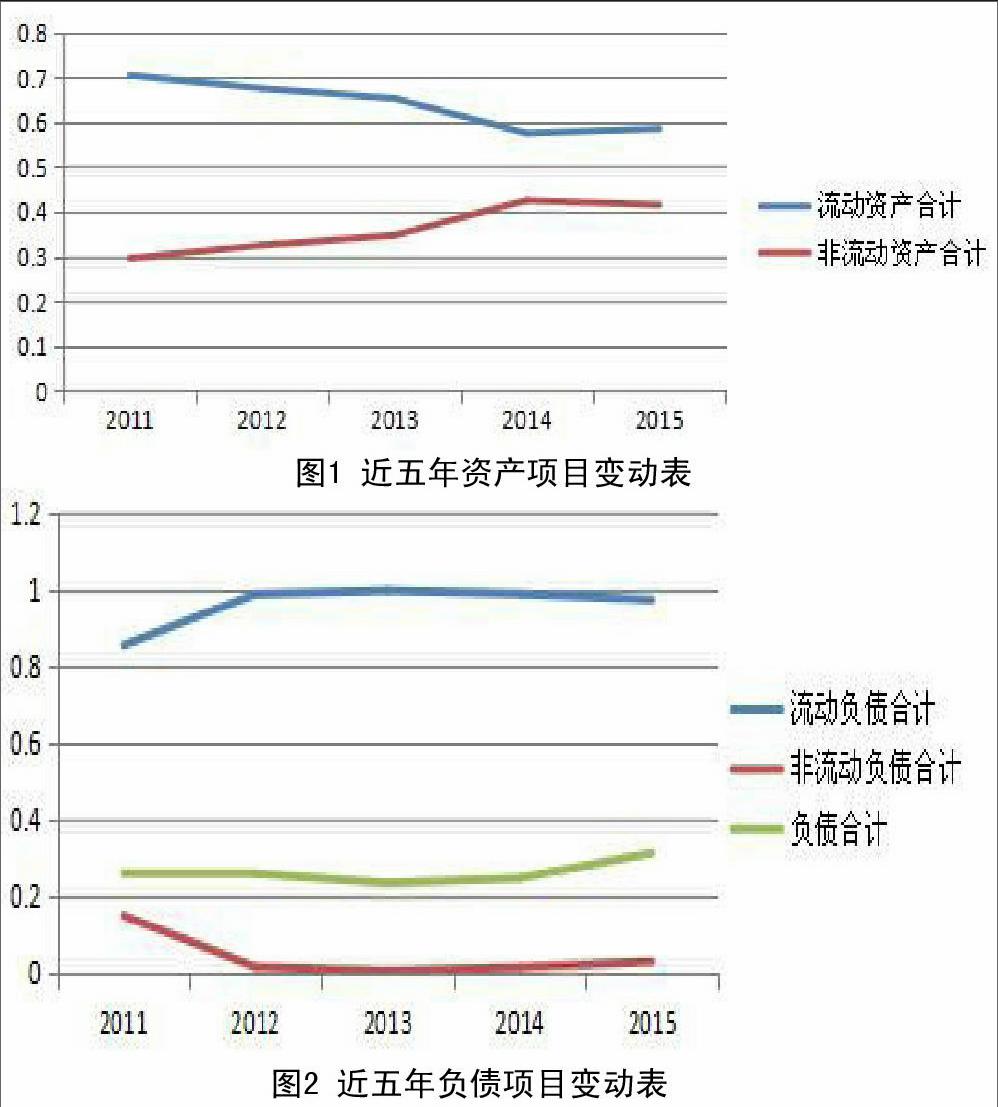

資本結(jié)構(gòu)的問題歸根結(jié)底是企業(yè)債務(wù)資本與全部資本之間的比例關(guān)系問題。下面從量化的角度來說明近五年貝因美公司資本結(jié)構(gòu)的變動(dòng)情況。具體的可以分為資產(chǎn)的內(nèi)部結(jié)構(gòu)、負(fù)債的內(nèi)部結(jié)構(gòu)以及所有者權(quán)益的內(nèi)部結(jié)構(gòu)。下面首先來分析資產(chǎn)內(nèi)部結(jié)構(gòu)的變動(dòng)情況,如圖1所示。

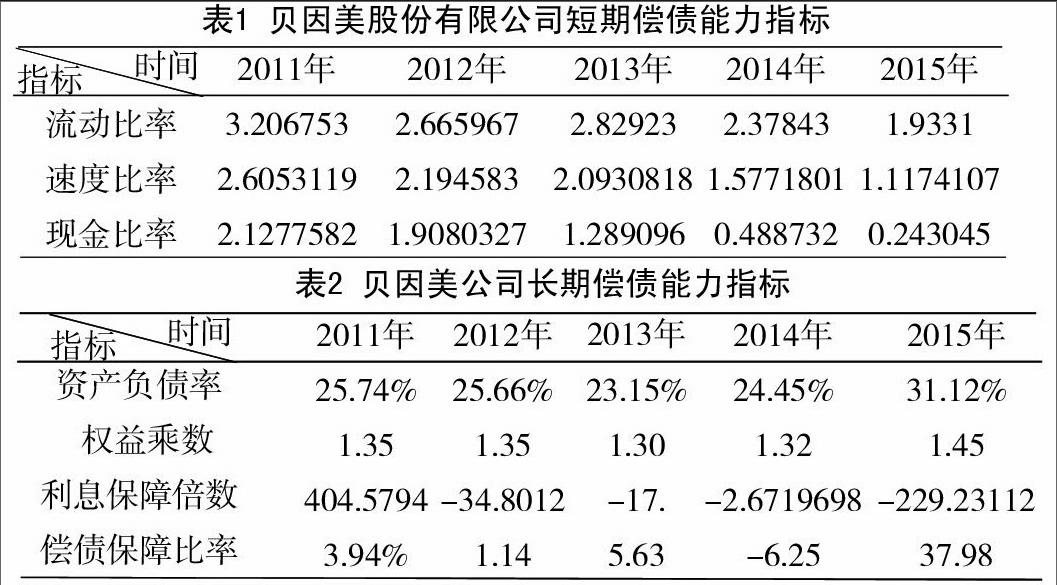

從圖1提供的信息,可以看出近五年各資產(chǎn)項(xiàng)目與總資產(chǎn)的占比變動(dòng)情況,從表中數(shù)據(jù)可以看出流動(dòng)資產(chǎn)在這五年總體處于下降態(tài)勢(shì),2014年與2015年處于持平狀態(tài),變化不大。非流動(dòng)資產(chǎn)總體處于上升趨勢(shì),同樣2014年與2015年變動(dòng)不大。但動(dòng)產(chǎn)一直高于非動(dòng)產(chǎn),這也許跟貝因美企業(yè)這種食品加工企業(yè)的性質(zhì)有關(guān)。下面在看看負(fù)債結(jié)構(gòu)變動(dòng)情況,如圖2所示。

從圖2可以看出,流動(dòng)與非流動(dòng)負(fù)債在總負(fù)債中的占比,以及總負(fù)債與資產(chǎn)的比例變動(dòng)情況,從上圖可以很明顯的看出貝因美公司在負(fù)債主要集中短期負(fù)債這一塊,長期負(fù)債的在負(fù)債的比重幾乎微乎其微。而且資產(chǎn)負(fù)債率如此之低的情況下,這種結(jié)構(gòu)顯然不太合理。

4 貝因美股份有限公司經(jīng)營方面存在的問題

在對(duì)貝因美股份有限公司償債能力指標(biāo)分析中,可以看出貝因美股份有限公司是一家質(zhì)地優(yōu)良的企業(yè)。企業(yè)不管是短期還是長期的償債壓力都非常小,企業(yè)的所有負(fù)債幾乎由流動(dòng)負(fù)債組成,而流動(dòng)資產(chǎn)在2011~2015年中一直遠(yuǎn)遠(yuǎn)的高于流動(dòng)負(fù)債,2015年最低流動(dòng)比率也達(dá)到1.93。企業(yè)的資本結(jié)構(gòu)存在優(yōu)化的空間。

貨幣資金一直有占比很高,這一現(xiàn)象隨著2014年產(chǎn)品銷量的下滑才有所降低,說明企業(yè)的資金有閑置的情況。對(duì)于一家在乳制品行業(yè)處于整個(gè)行業(yè)第一位置的企業(yè)來說,銷量的下滑、利潤的降低表明企業(yè)的競爭力在下降,企業(yè)應(yīng)該在新產(chǎn)品的開發(fā)、提升產(chǎn)品質(zhì)量、市場推廣提升品牌知名度方面多下功夫。

5 關(guān)于優(yōu)化貝因美股份有限公司資本結(jié)構(gòu)的建議

5.1 增加長期負(fù)債

公司可以加大長期負(fù)債在資產(chǎn)中的比重,使其資本結(jié)構(gòu)更加優(yōu)化,改變凈資產(chǎn)收益率較低的現(xiàn)狀,利用財(cái)務(wù)杠桿原理擴(kuò)大企業(yè)效益。企業(yè)債權(quán)融資能夠加大企業(yè)的獲取利潤的能力,很明顯貝因美公司在負(fù)債經(jīng)營這方面非常保守。負(fù)債化經(jīng)營作為現(xiàn)代企業(yè)一種良好的經(jīng)營方式,負(fù)債構(gòu)成了企業(yè)資產(chǎn)的基本組成部分。當(dāng)然,負(fù)債經(jīng)營是利弊共存的,企業(yè)不能只看到負(fù)債的好處而盲目擴(kuò)張也,至風(fēng)險(xiǎn)而不顧,也不能因償債壓力畏首畏尾。

5.2 開拓新產(chǎn)品

從公司近五年的收入、利潤增長趨勢(shì)來看,自2013年以來貝因美公司的利潤增長出現(xiàn)拐點(diǎn),營業(yè)收入大幅度的下滑,說明企業(yè)的產(chǎn)品已經(jīng)不能夠適應(yīng)現(xiàn)有的市場環(huán)境,這個(gè)時(shí)候企業(yè)可以適當(dāng)?shù)募哟髠鶛?quán)在資產(chǎn)中的占比,拿出一部分資金來開拓市場,研發(fā)新產(chǎn)品提升企業(yè)的市場競爭力。

5.3 通過財(cái)務(wù)杠桿效益獲利

貝因美股份有限公司可以通過加大債權(quán)比例在公司財(cái)務(wù)結(jié)構(gòu)中的占比可以解決資金缺少的問題,在財(cái)務(wù)戰(zhàn)略的布局上可以稍微激進(jìn)一點(diǎn),運(yùn)用負(fù)債經(jīng)營的財(cái)務(wù)杠桿效益來加大企業(yè)的獲利能力,企業(yè)過度依賴股權(quán)融資不但加重企業(yè)的成本負(fù)擔(dān),另一方面對(duì)企業(yè)的控制權(quán)也造成壓力。

6 結(jié) 語

償債能力從字面意思就可以看出是對(duì)到期債務(wù)的償付能力,其償付能力的大小很好的反映著企業(yè)財(cái)務(wù)狀況與經(jīng)營業(yè)績的好壞。企業(yè)能否在市場中穩(wěn)健的運(yùn)轉(zhuǎn)下去與此有密切的關(guān)系。企業(yè)償債能力受到市場多方人士的關(guān)注,債權(quán)人、投資者他們的利益訴求是否能夠?qū)崿F(xiàn)都與此有關(guān),債券人關(guān)注本金能否及時(shí)收回,利息的到期能否獲取,投資者關(guān)注企業(yè)的運(yùn)轉(zhuǎn)情況,盈利空間和市場的生存、競爭能力等。從企業(yè)的償債能力入手分析企業(yè)的資本結(jié)構(gòu)是否合理,找出問題所在,從而改進(jìn)使得企業(yè)獲得更大的利潤。

參考文獻(xiàn):

[1] 張敏.企業(yè)償債能力分析的探討[J].中國農(nóng)業(yè)會(huì)計(jì),2011,(6).

[2] 劉章勝.企業(yè)償債能力分析指標(biāo)的改進(jìn)[J].海南大學(xué)學(xué)報(bào),2013,(3).

[3] 覃薇霖.企業(yè)償債能力分析[J].合作科技,2014,(23).

[4] 張先治.財(cái)務(wù)分析[D].哈爾濱:哈爾濱工業(yè)大學(xué),2012:135~154.

猜你喜歡

山西財(cái)稅(2023年8期)2023-12-28 08:05:46

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

山西農(nóng)經(jīng)(2015年7期)2015-07-10 15:00:57

學(xué)習(xí)月刊(2015年6期)2015-07-09 03:54:14

機(jī)械職業(yè)教育(2014年12期)2014-02-28 02:09:44

河北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2014年6期)2014-02-27 13:09:39

無錫職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2012年6期)2012-03-25 13:08:07

科技經(jīng)濟(jì)市場(2006年6期)2003-03-17 01:51:26