房產(chǎn)稅對(duì)房?jī)r(jià)的影響實(shí)證研究

2016-11-12 16:41:10陳煜雯

企業(yè)技術(shù)開發(fā)·中旬刊 2016年10期

陳煜雯

摘 要:文章通過(guò)構(gòu)建一個(gè)動(dòng)態(tài)模型從房地產(chǎn)供給一方對(duì)政策的反應(yīng)來(lái)研究開征房產(chǎn)稅對(duì)房?jī)r(jià)的影響。本文的理論研究表明,開征房產(chǎn)稅能在短期內(nèi)降低房?jī)r(jià)但是未能對(duì)未來(lái)長(zhǎng)期的房?jī)r(jià)起到有效抑制作用。在理論的指導(dǎo)下,本文采用時(shí)間序列向量自回歸模型(VAR)的方法,研究了房產(chǎn)稅等因素和房?jī)r(jià)之間長(zhǎng)期均衡關(guān)系及Granger因果關(guān)系,研究結(jié)果與本文理論模型的預(yù)測(cè)基本一致。

關(guān)鍵詞:房產(chǎn)稅;房?jī)r(jià);動(dòng)態(tài)模型;VAR模型

中圖分類號(hào):F293.35 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-8937(2016)29-0134-02

1 文獻(xiàn)綜述

針對(duì)房產(chǎn)稅對(duì)房?jī)r(jià)影響這一問(wèn)題,國(guó)外主要有三種觀點(diǎn),即“傳統(tǒng)觀點(diǎn)”、“受益觀點(diǎn)”和“新觀點(diǎn)”。

國(guó)內(nèi)對(duì)于房產(chǎn)稅效用的定性分析研究文獻(xiàn)十分豐富:

張健銘(2011)認(rèn)為房地產(chǎn)市場(chǎng)的供求關(guān)系才是影響房?jī)r(jià)的根本因素,房產(chǎn)稅政策只是房產(chǎn)政策的其中一部分,其作用有限。

馮驍(2015)認(rèn)為不能過(guò)于看重房產(chǎn)稅對(duì)房?jī)r(jià)的抑制功能,應(yīng)著重于以增加地方財(cái)政收入為主,輔之以調(diào)節(jié)收入差距,促進(jìn)住房消費(fèi)平等化。

梁曉茜(2015)從稅收公平的角度出發(fā),檢視了試點(diǎn)房產(chǎn)稅的公平性,認(rèn)為現(xiàn)存制度在征稅對(duì)象的設(shè)置、所有權(quán)轉(zhuǎn)移等方面存在不公現(xiàn)象。

2 實(shí)證研究

2.1 研究假設(shè)與變量選取

本文認(rèn)為長(zhǎng)期來(lái)看,開征房產(chǎn)稅很難給市場(chǎng)供求結(jié)構(gòu)帶來(lái)重大影響,也不會(huì)產(chǎn)生抑制房?jī)r(jià)過(guò)快上漲的作用。由于有上海和重慶兩個(gè)試點(diǎn),因此我們以上海為例提出假設(shè):長(zhǎng)期作用下,上海市開征房產(chǎn)稅不能抑制房?jī)r(jià)上漲。

上海市總體房?jī)r(jià)方面,由于本文的時(shí)間跨度較短,因此房?jī)r(jià)采用上海市商品房銷售額除以上海市商品房的銷售面積按季來(lái)反應(yīng)。

關(guān)于其他變量的選取,本文將控制變量分為宏觀經(jīng)濟(jì)影響因素和房地產(chǎn)市場(chǎng)供求影響因素兩個(gè)大類,綜合數(shù)據(jù)的實(shí)用性和可得性,得到以下變量:城鎮(zhèn)居民家庭人均可支配收入(DPI)、國(guó)內(nèi)生產(chǎn)總值(GDP)、商品房新開盤面積(NA)、商品房銷售面積(SA)。

2.2 研究方法及模型

本文的樣本為時(shí)間序列數(shù)據(jù),采用傳統(tǒng)的計(jì)量方法可能會(huì)導(dǎo)致偽回歸的問(wèn)題。同時(shí),以經(jīng)濟(jì)理論為基礎(chǔ)來(lái)構(gòu)建變量關(guān)系的傳統(tǒng)計(jì)量方法,由于經(jīng)濟(jì)理論并不能夠?qū)ψ兞恐g的動(dòng)態(tài)關(guān)系提供嚴(yán)密說(shuō)明,同時(shí)會(huì)產(chǎn)生內(nèi)生性的問(wèn)題,不容易判斷變量之間的關(guān)系。

針對(duì)傳統(tǒng)計(jì)量方法的問(wèn)題,向量自回歸模型是一種非結(jié)構(gòu)性的方法,可以用來(lái)描述各個(gè)變量之間的關(guān)系。

2.3 實(shí)證檢驗(yàn)

2.3.1 平穩(wěn)性檢驗(yàn)

在平穩(wěn)性檢驗(yàn)中,常常使用ADF檢驗(yàn)方法,在進(jìn)行ADF檢驗(yàn)前,首先將所有數(shù)據(jù)取對(duì)數(shù)處理,以消除原始變量的異方差影響。

從結(jié)果可以發(fā)現(xiàn),所有變量的ADF值的概率P值均大于0.05,因此不能拒絕序列有一個(gè)單位根的原假設(shè),變量均非平穩(wěn),需要對(duì)變量進(jìn)行協(xié)整分析。

在此基礎(chǔ)上,將所有序列一階差分,再進(jìn)行ADF檢驗(yàn),結(jié)果顯示所有序列均為一階單整序列。

2.3.2 Johansen檢驗(yàn)

在確定滯后階數(shù)時(shí),本文幾種檢驗(yàn)結(jié)果一致,AIC和SC確定的最大滯后階數(shù)都為3,因此構(gòu)建的VAR模型的最優(yōu)滯后階數(shù)為3階。

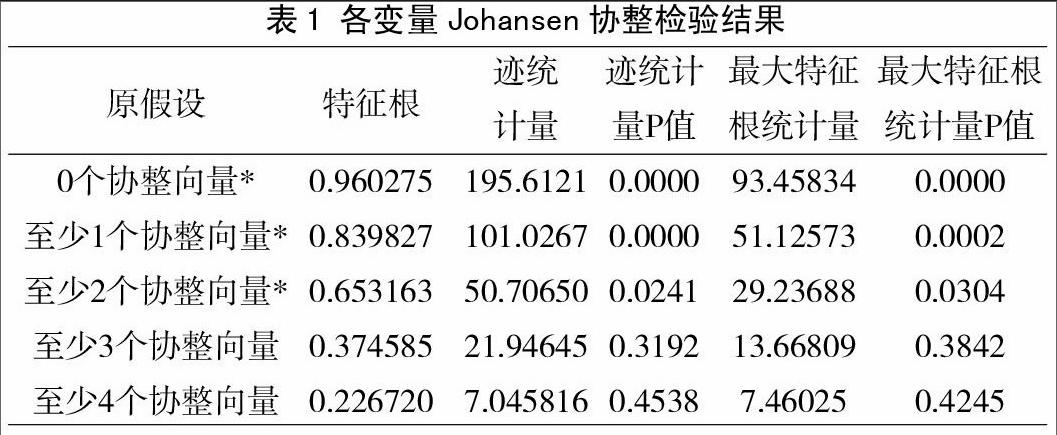

在此基礎(chǔ)上對(duì)各個(gè)變量進(jìn)行協(xié)整檢驗(yàn),檢驗(yàn)結(jié)果,見表1。

表1顯示的是跡統(tǒng)計(jì)量和最大特征根統(tǒng)計(jì)量的檢驗(yàn)結(jié)果,可以看到,跡統(tǒng)計(jì)量的判斷規(guī)則與最大特征值相同,協(xié)整檢驗(yàn)結(jié)果表明在5%的顯著水平下各變量之間存在長(zhǎng)期協(xié)整關(guān)系,并具有三個(gè)協(xié)整向量。

通過(guò)Johansen檢驗(yàn),我們可以得到一個(gè)協(xié)整方程:

LNHP=142LNBT-5.64LNDPI+7.12LNGDP-0.89LNNA+0.46

LNSA

從長(zhǎng)期來(lái)看,房?jī)r(jià)和房產(chǎn)稅、GDP、商品房的銷售面積呈現(xiàn)一個(gè)正向的關(guān)系,人均可支配收入、商品房的新開盤面積和房?jī)r(jià)呈反向關(guān)系。

由此可見,房產(chǎn)稅不能起到抑制房?jī)r(jià)上漲的作用,反而會(huì)推高房?jī)r(jià)。這可能是因?yàn)樵陂L(zhǎng)期,房產(chǎn)稅的威懾作用不再明顯,人們經(jīng)過(guò)觀望,認(rèn)為房產(chǎn)稅對(duì)于抑制房?jī)r(jià)并沒有效果,從而產(chǎn)生高房?jī)r(jià)的預(yù)期,因此短期的需求下降也會(huì)隨著政策的失效而消失。

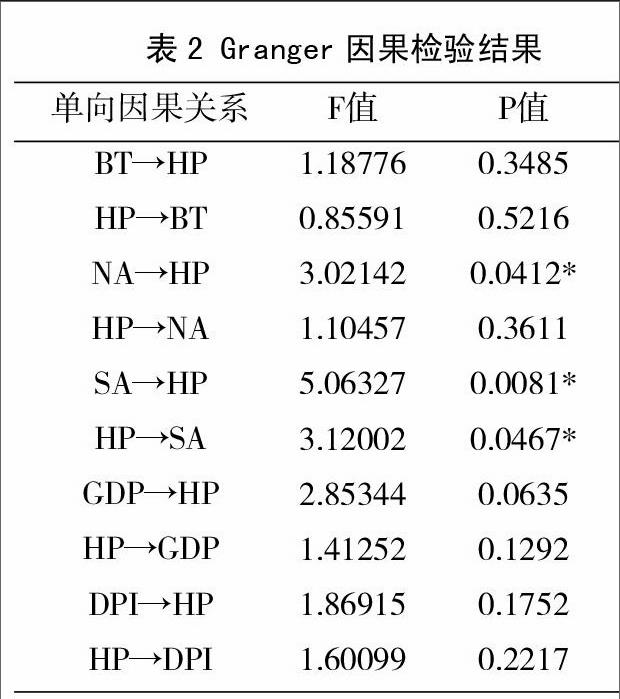

Granger因果檢驗(yàn)。結(jié)果見表2。

從表2可以看到,商品房開盤面積和銷售面積的變化對(duì)房?jī)r(jià)波動(dòng)具有預(yù)測(cè)作用,也就是說(shuō)房地產(chǎn)市場(chǎng)的供求能夠影響房?jī)r(jià)。

從前面的協(xié)整關(guān)系中,商品房的開盤面積與房?jī)r(jià)呈負(fù)向關(guān)系,而商品房的銷售面積與房?jī)r(jià)呈正向關(guān)系。

綜合考慮,即房地產(chǎn)市場(chǎng)的供求關(guān)系是影響房?jī)r(jià)的原因,并且房地產(chǎn)市場(chǎng)的供應(yīng)越大,房?jī)r(jià)越低,需求越大,房?jī)r(jià)越高。而房產(chǎn)稅和其他經(jīng)濟(jì)基本面因素,并不能對(duì)房?jī)r(jià)產(chǎn)生明顯預(yù)期。同時(shí),房?jī)r(jià)波動(dòng)對(duì)商品房銷售面積也有一定的引導(dǎo)作用。

3 研究結(jié)論

通過(guò)實(shí)證研究,我們發(fā)現(xiàn),在總體房地產(chǎn)市場(chǎng),目前的房產(chǎn)稅政策并不能有效地抑制房?jī)r(jià),房產(chǎn)稅和房?jī)r(jià)之間沒有顯著的因果關(guān)系,因此將房產(chǎn)稅的功能定位于控制房?jī)r(jià)的預(yù)期可能落空。

影響房?jī)r(jià)的主要因素是房地產(chǎn)市場(chǎng)的供求關(guān)系,目前的房產(chǎn)稅改革政策對(duì)于調(diào)節(jié)供求結(jié)構(gòu)的效果有限,還需要進(jìn)一步完善以及配合其他政策共同實(shí)施。

參考文獻(xiàn):

[1] Watkins A R. Impacts of land development charges[J]. Land Economics,1999:415-424.

[2] 張健銘.指望房產(chǎn)稅降房?jī)r(jià)是一廂情愿[J].決策探索,2011(3):72-73.

[3] 馮驍.淺析我國(guó)房產(chǎn)稅定位[J].中國(guó)市場(chǎng),2015(3):67-68.

[4] 梁曉茜.稅收公平視角下的房產(chǎn)稅改革[J].黑龍江省政法管理干部學(xué) 院學(xué)報(bào),2015,1:29.