“營改增”后關于建筑物租購的稅務思考

2016-11-15 00:14:49張子健

中國市場 2016年38期

張子健

[摘 要]建筑物作為企業所需的固定資產,其價格的變動影響到企業的決策。文章從稅務角度出發,為企業租購建筑物提出了三個方案,并建議企業選擇可獲得最大抵稅效益的方案。

[關鍵詞]建筑物租賃;建筑物購買;抵稅效益

[DOI]10.13939/j.cnki.zgsc.2016.38.155

中國的房地產行業正面臨著翻天覆地的變化。對于居民和企業而言,變化最大的影響當屬不斷攀升的樓價。根據媒體報道,受上海、深圳等地收緊房地產政策影響,此前上升勢頭強勁的一線城市房地產市場出現明顯降溫,而一線城市周邊和部分重點二線城市全面接棒,成為新一輪漲價的生力軍。其中,數據顯示,3月百城(新建)住宅環比上漲的城市個數為60個,較上月減少1個。廣東東莞、廣東惠州、江蘇蘇州分別以6.72%、6.05%、5.79%的漲幅領跑全國。[1]面對價格如此不穩定的房地產市場,對于有意租購建筑物作為辦公場所的企業,承租還是購買建筑物,何時承租或何時購買,成為企業不得不思考的問題。

對于面對租購建筑物猶豫不決的企業,筆者試圖從稅務的角度,提供一個思考的方案。

1 建筑物租購涉及的稅種

1.1 增值稅

目前不動產“營改增”的步伐已經徹底推進。從2016年5月1日開始,不動產的租購不再繳納營業稅,而是繳納增值稅。因此,本文所涉及的不動產租購決策,企業均按照11%的稅率繳納增值稅。

1.2 城市維護建設稅和教育費附加

對于建筑物處于不同地區,所對應的城市維護建設稅不同。本文假定所涉及的建筑物均處于城市地區,即納稅人所繳納的城市維護建設稅稅率為7%,教育費附加稅率為3%。

1.3 房產稅

根據《廣東省房產稅施行細則》,房產稅依照房產原值一次減除百分之三十后的余值計算繳納。房產稅的稅率,依照房產余值計算繳納,稅率為百分之一點二;依照房產租金收入計算繳納的,稅率為百分之十二。本文假定所涉及的建筑物處于廣東省內,其房產稅計算符合《廣東省房產稅施行細則》的規定。

1.4 土地增值稅

《財政部、國家稅務總局關于土地增值稅若干問題的通知》(財稅〔2006〕21號)規定,對單位或個人轉讓非住宅類舊房及建筑物,凡能提供原購房發票的,經當地稅務機關確認,可按發票所載金額并從購買年度起至轉讓年度止每年加計5%計算扣除項目的金額。其中加計扣除項目的“每年”,指購房發票所載日期起至售房發票開具之日止,每滿12個月計1年;超過1年,未滿12個月但超過6個月的,可以視同1年。對于納稅人購房時繳納的契稅,凡能提供契稅完稅憑證的,準予作為“與房地產有關稅金”予以扣除,但不作為加計5%的基數。由于無法取得本文所論述建筑物的評估價格,因此以上述處理方式計算轉讓建筑物土地增值稅的可扣除金額。

1.5 企業所得稅

在本文所論述的稅務考慮中,影響企業所得稅的主要為以下三個因素:(1)租借建筑物的成本,可作為費用或成本列賬,遞減應納稅所得額;(2)建筑物的折舊,按照直線折舊法對建筑物進行折舊,折舊年限為20年,且殘值為10%;(3)上述增值稅除外的其他稅費。

2 租購方案及規劃

現有某企業B在用一棟建筑物作為辦公場所,其使用年限已經超過20年。目前,B企業打算更換辦公場所,已有心儀的建筑物。該建筑物售價為3000萬元,租金為第一年100萬元,往后每年遞增5%。

針對建筑物租購的考慮,為避免不確定因素的影響,因此需滿足以下幾個條件。

(1)B企業可承租或購買該建筑物,不考慮其他競爭企業對價格的影響程度;

(2)租購價格為市場價格,B企業與建筑物所有人只能按照該市場價格成交;

(3)租金每年按5%遞增,不考慮其他影響價格的因素;

(4)B企業有充足的現金流,可在滿足租購建筑物的同時不影響生產運營所需資金。

圖1為直接租賃與直接購買的抵稅效益圖示。

根據圖示,我們可大概得出以下結論,即若B企業預期使用建筑物年限少于9年,則選擇直接購買的抵稅效益較大;若預期使用建筑物年限不少于9年,則選擇直接租賃的抵稅效益較大。筆者認為,產生如此結果,可能在于直接購買建筑物,每年產生的折舊數額也較大,在使用前期可獲得較大的折舊抵稅效益。越到使用后期,因指數效應,租金的金額不斷接近并超過折舊額,又因B企業對建筑物使用年限折舊法,折舊額保持不變,因此在使用后期,直接租賃建筑物所獲得的抵稅效益較大。由此亦可得出幾個結論。

(1)若租賃金額與購買金額不變,B企業采用雙倍余額遞減法或年限總和法,直接租賃所產生的抵稅效益超過直接購買所產生的抵稅效益將小于9年;

(2)若折舊年限與折舊方法不變,B企業的第一年租金越高,或遞增比例越大,直接租賃所產生的抵稅效益超過直接購買所產生的抵稅效益將小于9年;

(3)若租賃金額不變,折舊年限與折舊方法不變,B企業購買建筑物的價款越低,直接租賃所產生的抵稅效益超過直接購買所產生的抵稅效益將小于9年。

3 售后轉租方案及規劃

倘若B企業缺乏足夠的現金流購買該建筑物,那么只能選擇租賃。但是,從稅務角度考慮,B企業不一定需要從建筑物所有人中租賃該建筑物。我們可引入A企業,A企業可以先購買建筑物,然后再轉租到B企業。這種操作的原理是,我們把A企業與B企業因該方案所涉及稅費合并處理,該整體可以既享受到折舊抵稅效益,也可把租金列賬費用或成本遞減應納稅所得額。

針對建筑物租賃或售后轉租的考慮,為避免不確定因素的影響,因此需滿足以下幾個條件。

(1)A企業與B企業不存在關聯關系,不會因此被納稅調整應納稅款;

(2)A企業有充足的現金流,可在滿足租購建筑物的同時不影響生產運營所需資金;

(3)租購價格為市場價格,A企業與建筑物所有人只能按照該市場價格成交購買建筑物,且A企業與B企業只能按照市場價格進行租賃;

(4)租金每年按5%遞增,不考慮其他影響價格的因素;

(5)不考慮購買與租賃之間的時間;

(6)除了上述涉及的稅費,不涉及其他費用。

圖2為直接租賃與售后轉租的抵稅效益圖示。

從圖示可見,若B企業預期使用建筑物年限小于12年,選擇A企業購買轉租的方式可獲得更高的抵稅效益;若B企業預期使用年限不小于12年,選擇直接租賃更加合適。為何會出現如此情況?主要是由于A企業從第12年起,租賃金額受指數效應的影響不斷增大,企業所得稅開始轉正,即不但不能抵稅,而且還需繳納稅款。

4 售后轉讓方案及規劃

倘若B企業意圖購買該建筑物并使用20年,但不確定何時購買。此時,我們可再次引入A企業,由A企業購買該建筑物,并租賃予B企業一定期限后,再將建筑物轉讓。這種操作的原理是,A、B企業共同享受建筑物折舊的抵稅效益,且租金亦可列賬費用或成本抵減應納稅所得額。

針對建筑物售后轉讓的方案,為避免不確定因素的影響,因此需滿足以下幾個條件。

(1)A企業與B企業不存在關聯關系,不會因此被納稅調整應納稅款;

(2)A企業與B企業有充足的現金流,可在滿足租購建筑物的同時不影響生產運營所需資金;

(3)租購價格為市場價格,A企業與建筑物所有人只能按照該市場價格成交購買建筑物,而二次轉讓的建筑物為從第一年開始,價款每年遞增8%,不考慮其他影響價格的因素;

(4)租金每年按5%遞增,不考慮其他影響價格的因素;

(5)不考慮購買與租賃之間的時間,且A企業轉讓建筑物的時間為每年年末;

(6)除了上述涉及的稅費,不涉及其他費用。

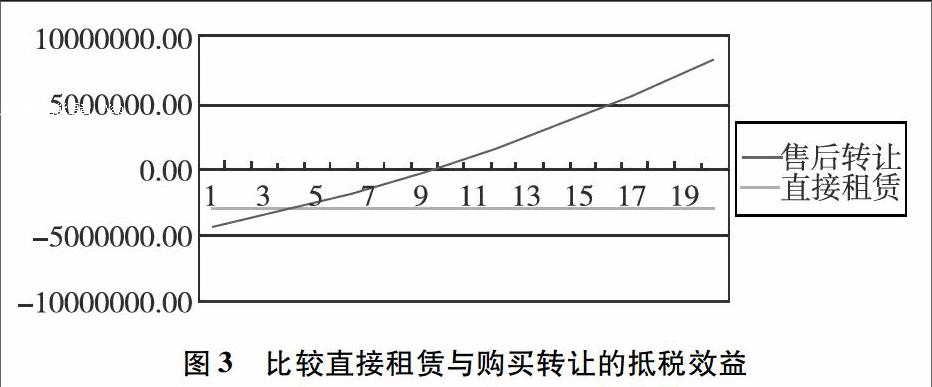

圖3為直接租賃與售后轉讓的抵稅效益圖示。下列時間為A企業轉讓建筑物的年末時間。

從圖示可見,若B企業預期使用建筑物年限為20年,A企業先購買后轉讓建筑物的年限為4年末或更早,A、B企業共同所獲得的抵稅效益會比B企業直接購買的要大。究其原因,主要是B企業的抵稅效益增長速度低于A企業的應納稅款增長速度,其中不能忽視的也是租金的指數效應影響。

5 對建筑物租購方案選擇的進一步考慮

以上方案的選擇以及年限的確定,均建立在特定條件以及特定假設之上。但現實生活中,一般不可能完全滿足上述的條件及假設。這意味著,特定條件或特定假設的修改或失效,企業需重新考慮租購方案的選擇。

上述方案需要進一步考慮的因素在于以下幾方面。

(1)上述方案的選擇僅從稅務角度考慮,即考慮方案選擇所帶來的抵稅效益。若對現金流等其他因素考慮,方案的選擇需要通過更加嚴謹的計算。

(2)對于涉及其他企業的方案選擇,由于A、B企業作為整體所獲得抵稅效益會更大,但是若從個體考慮,單個企業可能會承擔更高的應納稅額。因此為了促成方案的實現,獲得更高抵稅效益的企業需放棄一部分既得利益用于對另一企業的補償。

(3)上述方案所涉及的抵稅金額僅為絕對數概念,在實際方案考慮中,企業可能需要考慮到現金流量的折現。

(4)建筑物的折舊抵稅效益明顯,但是由于建筑物的初始計量會計處理與稅務處理之間存在差異,一種是企業以借款的方式購入,另一種是企業以分期付款的方式購入。[2]在實際計量中,企業需要考慮建筑物的折舊對方案的影響。

參考文獻:

[1]樓市格局起變化 房地產價格總體還是上漲[EB/OL].(2016-04-07).http://www.ljia.net/a/20160407/18695187080.html?txxxbs=sogou.

[2]楊萍.固定資產初始計量產生的會計與稅務差異分析[J].財經界,2016(7):343.