淺談PPP項目風險管控及應對策略分析

2016-11-17 02:57:35中鐵大橋局集團有限公司湖北武漢430050

安徽建筑 2016年5期

關鍵詞:融資

羅 建 (中鐵大橋局集團有限公司,湖北 武漢 430050)

淺談PPP項目風險管控及應對策略分析

羅 建 (中鐵大橋局集團有限公司,湖北 武漢 430050)

近年來,隨著國家深化體制改革和產業結構調整的開展,建筑業市場發生了巨大變化,傳統融資模式和PPP融資模式有著很大的不同。目前政府和社會資本合作的PPP模式成為施工企業業務拓展的主要模式之一,但是PPP項目的運作給企業帶來高回報的同時也意味著高風險。文章從政策風險、信用風險、利率風險、流動性風險、運營風險和市場風險六個方面對PPP項目投資風險評價體系進行了分析,提出了應對策略,供投資者決策參考。

PPP項目;PPP特性;風險管控;應對策略

PPP(Public-Private Partnership),即公私合作模式或政府和社會資本合作模式,指公共部門通過與私人部門建立伙伴關系,共同提供公共產品或服務一種新的融資模式。PPP模式作為一種在新時期與時俱進的融資模式,與傳統融資模式有很大的差別。PPP模式是減輕政府財政壓力,提高項目運營效率和服務質量的戰略選擇。但是,PPP項目除了一般建設項目所具有的風險之外,由于其自身在空間和時間上的延伸性,其內部諸因素之間以及與外界環境的相互影響錯綜復雜,使其面臨的風險遠遠多于一般的工程風險,因此分析研究PPP項目風險分擔和應對策略,是目前亟待解決的現實問題。

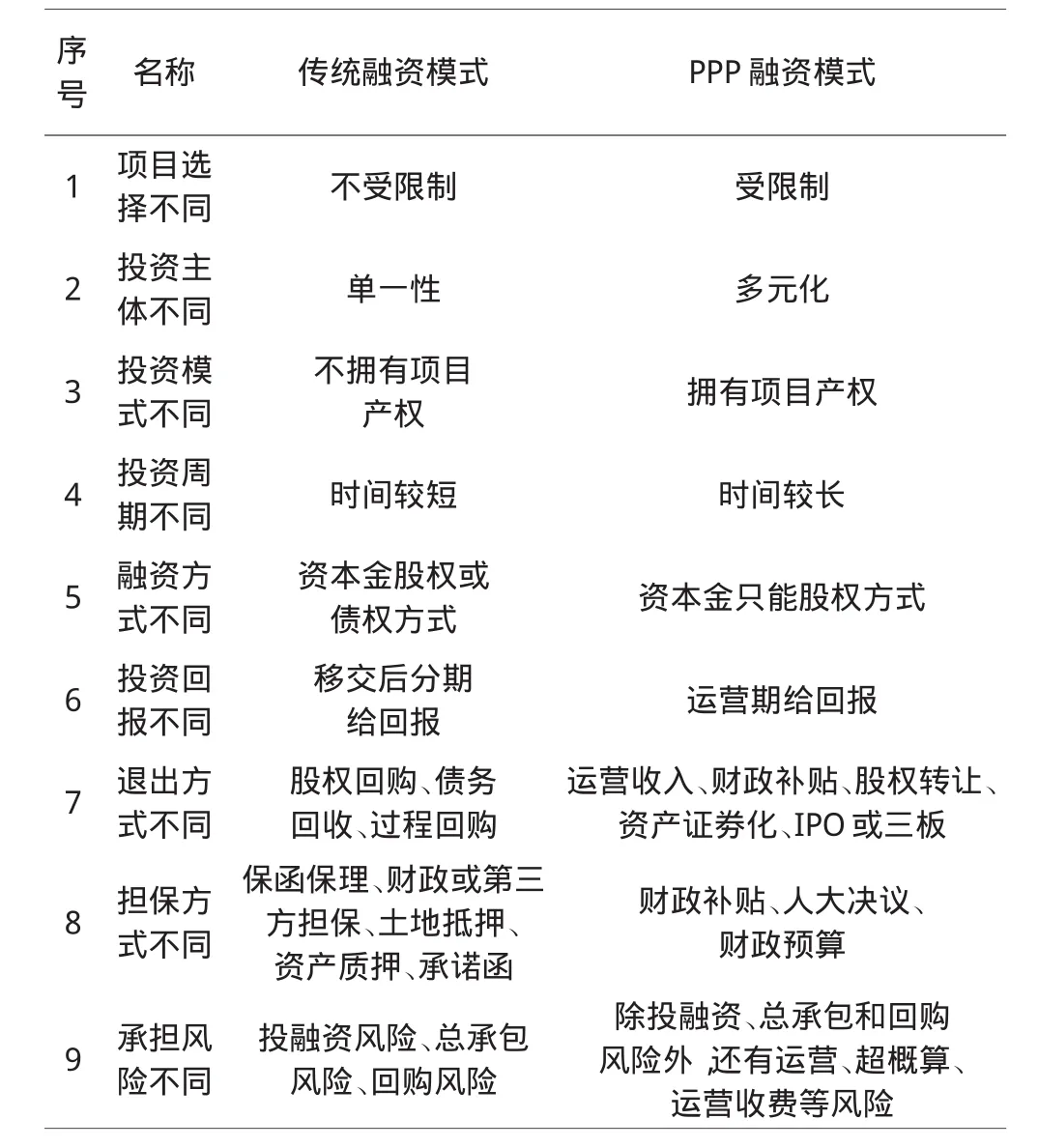

PPP模式重視實現合作,并且其參與主體相對以往的投資方式發生了很大的變化。傳統融資模式和PPP融資模式的區別見下表。

在PPP模式合作過程中,政府與私人部門組成特殊目的機構(SPV),即項目公司,針對特定項目與政府簽訂特許經營合同,并由項目公司負責項目設計、投融資、建設和運營,特許經營期滿后,將項目無償交給政府或政府指定的機構。因PPP模式可以根據政府和企業雙方的共同需求而設定,其特點如下。

傳統融資模式和PPP融資模式的區別

項目目標一致,伙伴之間相互為對方考慮問題,實現合作共贏,通過公司章程約定伙伴間的責權利,通過特許經營合同約定雙方與政府的權責。

控制項目的超額利潤,一部分PPP項目帶有公益性質,不以利潤最大化為目的;主要參與者取得相對平和、長期穩定的投資回報。

PPP項目合理分擔風險的原則,政府盡可能承擔自己有優勢方面的伴生風險;讓投資人承擔的風險盡可能小,讓善于應對某一風險的合作方承擔該項風險,項目成本就能最小化。

風險是指生產目的與勞動成果之間的不確定性。根據財政部(2014)113號文件要求,按照風險分配優化、風險收益對等和風險可控等原則,綜合考慮政府風險管理能力、項目回報機制和市場風險管理能力等要素,在政府和社會資本間合理分配項目風險。項目設計、建造、財務和運營維護等商業風險由社會資本承擔,法律、政策和最低需求等風險由政府承擔,不可抗力等風險由政府和社會資本合理共擔的原則。

項目風險管理圖

PPP項目投資方的風險是指在項目建設過程中可能會對投資方帶來損失的不確定因素。通過定性分析和定量分析進行風險識別,PPP模式投資風險主要有以下幾個方面。

在項目實施過程中由于政府政策的變化而影響項目的盈利能力,導致虧損甚至無法持續運營,被稱為政策風險。政府部門的強勢地位容易導致項目運作過程中決策的隨意變更,其短期行為可能會導致政策的不連續,如地方政府換屆后履行合同的意愿不足等,會在項目實施的不同階段給投資方帶來困擾。

政府不履行或延遲履行合同約定的責任和義務而給項目帶來直接或間接的危害。信用風險指PPP模式中政府與社會資本雙方履約的意愿與能力及其信用保證結構的效用。因為PPP模式的一個重要特征是“伙伴關系”,信用風險是所有風險中最首要的。

在項目融資過程中因項目融資利率變化導致項目成本支出增加而影響預期收益的風險。投資方如果將浮動利率作為融資依據,利率一旦上升,項目成本就跟著上升。如果以固定利率來融資,一旦利率下降,就會提高機會成本。

項目融資時對于引入產業基金的長期限項目,由于產業基金所慕集資金期限和項目資金回收期限存在差異,可能會存在運營期產業基金股東出現階段性流動性困難的風險。

在項目實際運營過程中,運營成本與可研預期成本發生變化,政府補貼額不足以彌補,導致項目收益受損而造成較大的營運風險。

在項目運營后的收益不能滿足收回投資或達到預定的收益。其中針對完全使用者付費項目,由于使用價格和使用者數量與預測不符,導致項目收益受損的市場風險。

投資人應事先熟悉項目所在地區的各項政策,對今后由于政策變動帶來的影響,并且在PPP合同中針對該風險增加保護社會投資人的相應條款,政策變更的影響由政府方對社會投資人進行相應的補償。

在PPP合同中加大對政府方或社會資本方違約行所造成后果的處罰力度,并且在合同條款中約定申訴的機制和方式。信用風險貫穿于整個PPP項目的生命周期,外部社會環境因素及內部風險理念和行為偏差是導致信用風險形成的重要原因。

在PPP融資模式下,注重合同條款的簽署,并明確預期收益率或折現率為浮動利率。在項目過程中增加項目公司的收益留存,避免項目公司出現虧損。項目公司也可以根據對未來現金流的預測,采用一系列逐步遞增的利率上限的利率期權來降低利率帶來的風險。

在設計融資方案時,選擇長期限資金,減少產業基金的錯配次數;項目公司通過再融資對股東進行短時間資金支持;可以通過結構化分層設計,對優先級份額設定較短期限,臨近到期時投資者有權選擇向流動性支持者轉讓份額實現退出;對于次級投資者則持有份額至產品到期,同時獲得較高的收益。

在獲取項目前充分測算經營成本因素,避免因投標時的惡性競爭來降低成本,造成低價中標;選取有成熟項目運營經驗的合作伙伴,將運營服務外包或資產租賃等方式委托給第三方機構;在項目建設前可對項目沿線經濟帶進行調研,了解周邊特色,構建沿線特色經濟帶,從而增加運營收入;在項目合同條款中約定運營成本的調價機制或績效考評方案。

F280

C

1007-7359(2016)05-0299-03

10.16330/j.cnki.1007-7359.2016.05.110

羅建(1986-),男,河南南陽人,畢業于湖南科技大學,工程師。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00