城鎮(zhèn)居民消費過程中負擔政府性基金的評估與測算

2016-11-17 10:29:23李穎

首都經(jīng)濟貿(mào)易大學學報 2016年6期

關鍵詞:基金

李 穎

(天津財經(jīng)大學 經(jīng)濟學院,天津 300222)

?

城鎮(zhèn)居民消費過程中負擔政府性基金的評估與測算

李 穎

(天津財經(jīng)大學 經(jīng)濟學院,天津 300222)

在中國目前的政府性基金中,很多項目具有間接稅的性質(zhì),這些基金同間接稅一樣,可以通過價格將負擔轉(zhuǎn)嫁給居民。將具有“準間接稅”性質(zhì)的政府性基金剝離出來,并與間接稅進行有效對接。在此基礎上,理順了“準間接稅”性質(zhì)的政府性基金影響居民消費的傳導路徑。通過構(gòu)建ELES模型并利用彈性分析發(fā)現(xiàn),“準間接稅 ”部分政府性基金不同程度出現(xiàn)向城鎮(zhèn)居民轉(zhuǎn)移的情況。更進一步,通過計算得出城鎮(zhèn)居民在消費過程中負擔的具體基金數(shù)額。“準間接稅”部分政府性基金在一定程度上改變了居民消費決策,抑制了居民消費水平。為此,政府要逐步規(guī)范、清理一部分不合理的基金項目,以釋放消費空間。

政府性基金;準間接稅;城鎮(zhèn)居民消費;消費性支出

一、問題提出

在中國財政收入體系中,政府性基金屬于非稅收入。但是,政府性基金和稅收都是憑借國家憑借政治權(quán)力強制征收的,兩者性質(zhì)極為相似,在征收方面都具有強制性和無償性。也可以說,政府性基金是一種“準稅收”。特別是,在目前種類繁多的政府性基金中,很多項目具有“準間接稅”的性質(zhì)。這些基金表面上是直接向企業(yè)征收的,但由于與價格關系緊密,企業(yè)可以將自身承擔的這部分基金通過價格渠道轉(zhuǎn)嫁給消費者。換句話說,政府性基金作為企業(yè)的經(jīng)營成本,會影響商品和服務的價格,會發(fā)生企業(yè)費用負擔向前轉(zhuǎn)移給消費者的情況。實際中,廣大居民在消費商品和服務的過程中,在負擔部分間接稅的同時,也負擔了部分政府性基金,從而影響其消費行為和消費決策。政府性基金的這一特點,與間接稅稅負轉(zhuǎn)嫁毫無區(qū)別。但在實際中,由于政府性基金以“非稅”身份存在,消費者支付商品和服務價格中包含的政府性基金往往會被忽略掉,降低了人們對政府非稅收入對于居民消費影響效應的注意和判斷。因此,有必要從一個更廣闊的視角,將政府性基金這一非稅收入納入統(tǒng)一的框架進行綜合分析,將具有“準間接稅”性質(zhì)的政府性基金剝離出來,并與間接稅進行有效對接,進而對這些基金究竟有多大比例轉(zhuǎn)移給了消費者,居民實際消費過程中究竟負擔了多少的政府性基金,對其經(jīng)濟行為產(chǎn)生了何種影響等等,給出一個實證測度和經(jīng)驗支撐。

二、相關研究

(一)關于政府性基金與稅收收入的關系

政府性基金是一個比較具有中國特色的概念。在國外的相關文獻中,并沒有明確提出政府性基金的概念。國際貨幣基金組織(IMF)提供的政府財政數(shù)據(jù)(GFS)中,政府財政收入被分為四種類型:稅收、社會繳款、撥款以及其他收入[1]。可見,國際社會對于財政收入的分類,并沒有政府性基金項目。考慮到財政收入的形式,與之類似的收入形式是特別課稅或目的稅(Earmarked Tax)。布萊克威爾等(Blackwell et al.,2006)認為,目的稅是政府為專項工程而籌集資金的專用稅。如果政府為消除目的稅給納稅人帶來的影響,而減少來自于一般性稅收收入的財政支出,那么目的稅將同一般性稅收收入沒有任何差別[2]。海曼(Hyman,2014)指出目的稅是用來為政府提供特定服務提供經(jīng)費的特種稅。盡管目的稅與使用者收費的分配方式不同,但是更容易將居民從公共產(chǎn)品中的受益水平與其承擔的稅額進行比較,即符合課稅的受益原則[3]。可以看出,無論是政府性基金還是目的稅,共同的特征在于支出用途的特定性,專款專用,區(qū)別于一般性的稅收收入。

國內(nèi)學者對政府性基金與稅收關系的研究,主要從征收依據(jù)來分析。汪興權(quán)和徐宗燚(2011)認為,政府性基金是政府憑借政治權(quán)力強制性無償征收的、具有特定目的的財政收入形式,這一點與稅收性質(zhì)基本相同,是典型的“準稅收”[4]。張斌(2012)重點提到在中國現(xiàn)行政府收入中,很多非稅收入項目具有間接稅的性質(zhì),特別是在政府性基金項目中,許多項目是直接針對特定商品或服務無償征收的,也具有間接稅的性質(zhì)[5]。可見,學者們一致認為政府性基金與稅收具有很強的關聯(lián)性和高度的相似性,必須將政府性基金看作一種“準稅收”項目對政府財政收入體系進行綜合分析。吳旭東和張果(2014)將中國政府性基金項目劃分為六種類別,其中一類便是具有特定目的稅性質(zhì)基金[6]。這一類基金,普遍具有較強的目的性,都是為特定工程建設而設立,在全國范圍內(nèi)征收。綜上,國內(nèi)外對政府性基金理論研究相對較多,但是,對于如何進行政府性基金與稅收、與間接稅的有效對比和對接,缺乏實證分析。文中也正是基于這一研究點,重點就現(xiàn)行各項政府性基金與間接稅的性質(zhì)進行比較,篩選出具有“準間接稅”性質(zhì)的政府性基金,進而判斷這部分基金對于城鎮(zhèn)居民消費的影響效應。

(二)關于政府性基金對居民消費的影響

對這一問題的研究,國內(nèi)學者的研究較少,普遍重視不足。張斌(2012)明確指出盡管政府性基金中許多項目具有受益者付費的性質(zhì),但從總體上看,大部分基金項目(尤其是對電力和交通運輸業(yè)征收的項目)會導致企業(yè)經(jīng)營成本的增加,這部分成本最終會全部或部分轉(zhuǎn)化為最終消費品的價格,從而對消費具有抑制作用[5]。但是,對于政府性基金影響消費的作用機理和傳導機制缺乏理論闡釋,也沒有明確給出居民消費中負擔的政府性基金數(shù)額,這將是本文的研究重點。

三、政府性基金、間接稅、居民消費性支出的對接

(一)“準間接稅”性質(zhì)的政府性基金界定

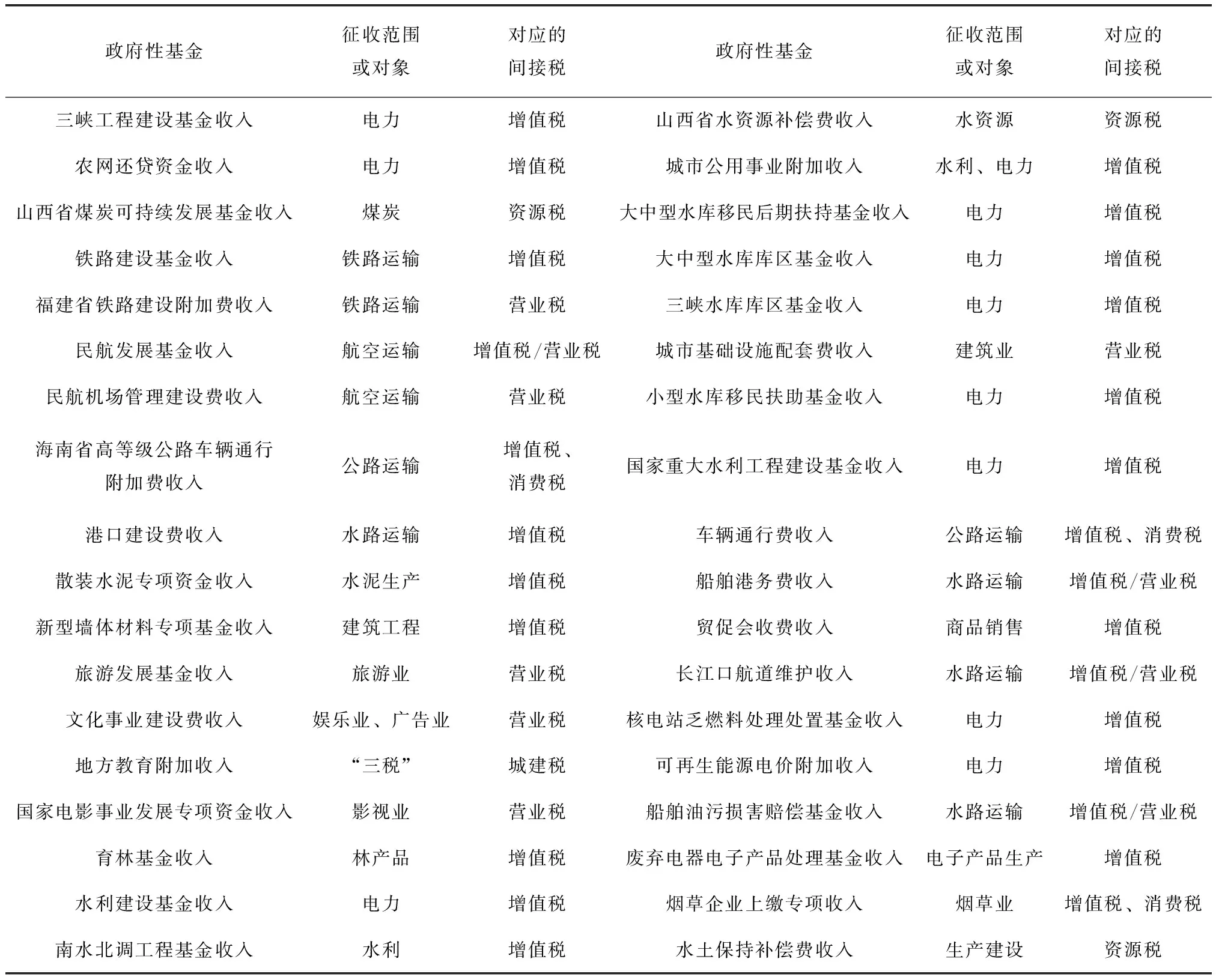

中國的政府性基金種類繁多,長期以來大量的政府性基金以預算外資金的形式存在,整體規(guī)模很難清楚把握,20世紀90年代曾出現(xiàn)基金設置過多過亂問題。2009年開始,財政部全面推進基金預算管理改革,建立了以政府性基金預算為代表的相對獨立完整的四本預算,與一般公共預算相銜接。至此,納入預算管理的政府性基金種類、數(shù)額相對公開透明。考慮到數(shù)據(jù)的完整性,本文以2010年為節(jié)點,將2010—2014年全國政府性基金項目進行了篩選,共挑選出36項具有“準間接稅”性質(zhì)的政府性基金*在財政部預算司公布的決算中,各年份政府性基金收入項目并不完全一樣,本文將具有“準間接稅”性質(zhì)的政府性基金逐一列出。但在后文計算中,根據(jù)各年份決算報告中列示的具體政府性基金收入進行加總與計算。,并對其征收范圍或征收對象與間接稅具體稅種進行對比銜接*在稅收實踐中,間接稅具體稅種的劃分存在著一定的差異性。本文將增值稅、消費稅、進口貨物增值稅和消費稅、營業(yè)稅、關稅、城市維護建設稅、資源稅等稅種作為間接稅。在此基礎上,對政府性基金與間接稅的對接進行了比較分析。,具體如表1所示。

表1 “準間接稅”性質(zhì)的政府性基金項目

資料來源:根據(jù)財政部預算司網(wǎng)站http://www.yss.mof.gov.cn提供的2010—2014年《全國政府性基金收入決算》有關資料整理。

(二)“準間接稅”性質(zhì)政府性基金對居民消費的影響機理

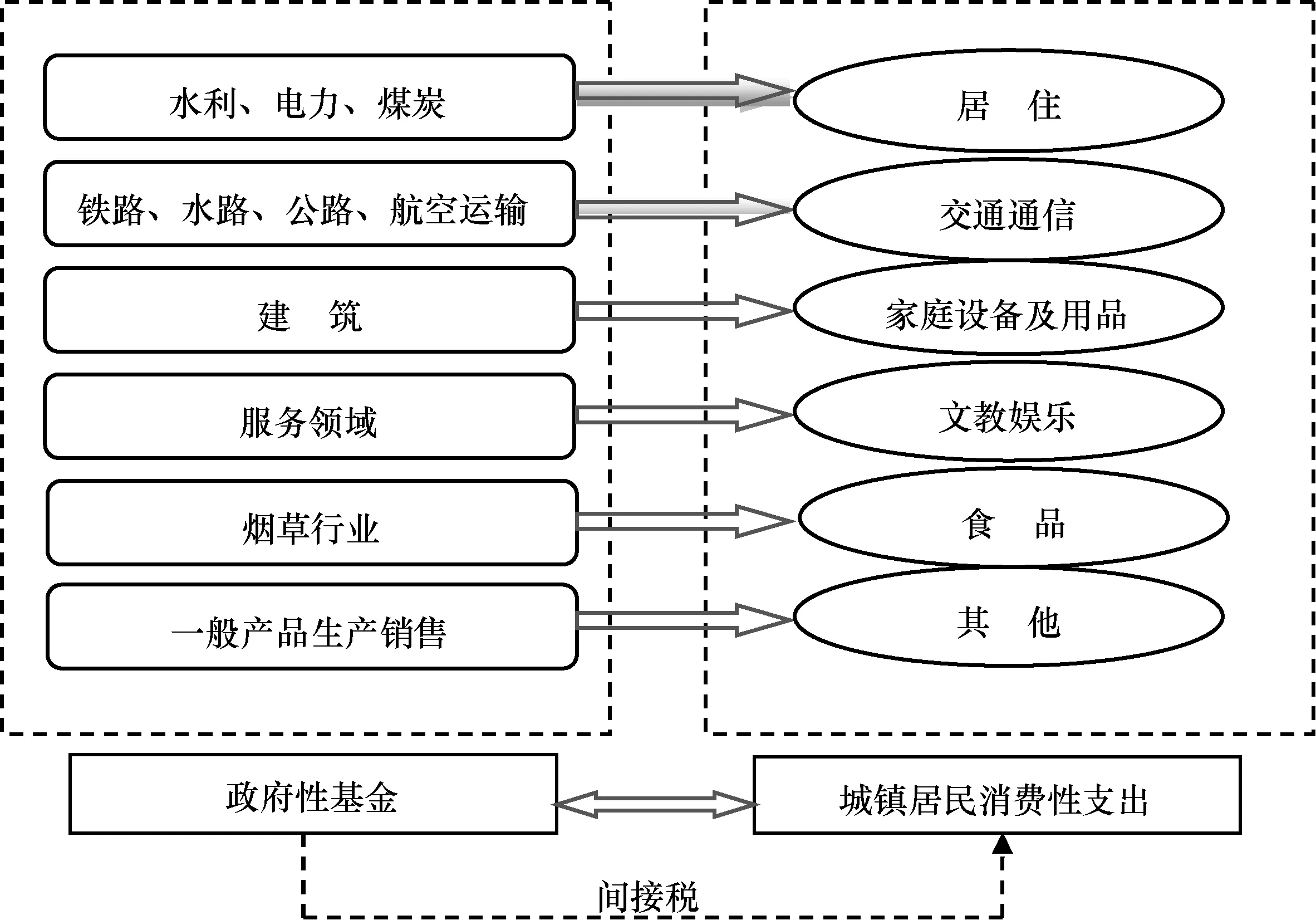

與間接稅稅負轉(zhuǎn)嫁特點相似的是,政府性基金名義負擔者是企業(yè),但是企業(yè)也可以通過提高價格把基金向前轉(zhuǎn)嫁給消費者,廣大居民消費者在消費過程中不僅會承擔一部分間接稅,同時也會負擔相當一部分政府性基金。由于政府性基金征收范圍和對象一般具有特定性,需要反映出居民各項消費細項包含的政府性基金,這時需要引入微觀變量與數(shù)據(jù)。按照國家統(tǒng)計局分類標準,一般將城鎮(zhèn)居民消費性支出分為八類,即:食品、衣著、居住、家庭設備及用品、交通通信、文教娛樂、醫(yī)療保健、其他。通過整理前述各項政府性基金的征收范圍或?qū)ο螅凑账鶎傩袠I(yè)標準,與八類消費性支出進行了對接,發(fā)現(xiàn)六項消費性支出中含有政府性基金:(1)針對水利、電力、煤炭等征收的政府性基金,存在于居民居住支出中水電燃料支出,類似于增值稅與資源稅;(2)政府性基金中有相當一部分是對鐵路、航空等運輸業(yè)征收的,存在于居民交通通信支出中,類似于營業(yè)稅或增值稅;(3)針對建筑領域征收的政府性基金,存在于居民家庭設備及用品支出中裝飾裝修中,類似于營業(yè)稅;(4)涉及影視、娛樂、廣告業(yè)等特定服務行業(yè)征收的政府性基金,直接對應于居民文教娛樂支出,類似于營業(yè)稅;(5)煙草企業(yè)上繳專項收入將影響居民食品支出中的煙酒支出,類似于增值稅與消費稅;(6)一般產(chǎn)品商品生產(chǎn)銷售則歸類到居民其他支出中,類似于增值稅或消費稅。政府性基金影響居民消費的傳導路徑如圖1所示。

圖1 政府性基金影響居民消費的傳導路徑

四、城鎮(zhèn)居民負擔“準間接稅”部分政府性基金的評估與測算

為了找到各年份各項政府性基金向城鎮(zhèn)居民轉(zhuǎn)移的部分,給出城鎮(zhèn)居民負擔“準間接稅”性質(zhì)政府性基金的真正數(shù)額,需要分為兩個階段:首先,構(gòu)建ELES模型,利用需求的價格彈性分析居民消費者對于商品價格變動的反應程度,以判斷存在于商品價格中的政府性基金對于人們的影響程度;其次,測算“準間接稅”部分政府性基金對于居民的實際征收率,從而找到城鎮(zhèn)居民消費性支出中包含的基金數(shù)額。

(一)政府性基金負擔轉(zhuǎn)移的實證評估

1.模型設定

為找到“準間接稅”性質(zhì)的政府性基金對城鎮(zhèn)居民消費決策的具體影響,需要引入實證模型進一步分析。ELES模型具有良好的經(jīng)濟意義,國際上普遍采用它建立居民消費模型,基本形式如下:

(1)

接下來設置一個參數(shù)ai來反映消費者對于某項消費的基本需求與剩余需求的變化量,即:

(2)

根據(jù)式(2),可將式(1)改寫為:

(3)

其中,μi為隨機擾動項。對于橫截面數(shù)據(jù)而言,ai是一個常數(shù),式(3)被變形為一個簡單的回歸方程。通過最小二乘估計可得到參數(shù)估計值ai和bi。

利用式(2)兩邊對i進行求和:

(4)

將式(4)代入式(2),可以進一步得到某項消費的基本需求:

(5)

同時,可以計算出需求的價格彈性:

(6)

借鑒ELES模型檢驗的結(jié)論,可以利用彈性分析居民消費對政府性基金的反應程度,從而判斷政府性基金對居民消費決策的動態(tài)影響。

2.檢驗結(jié)果

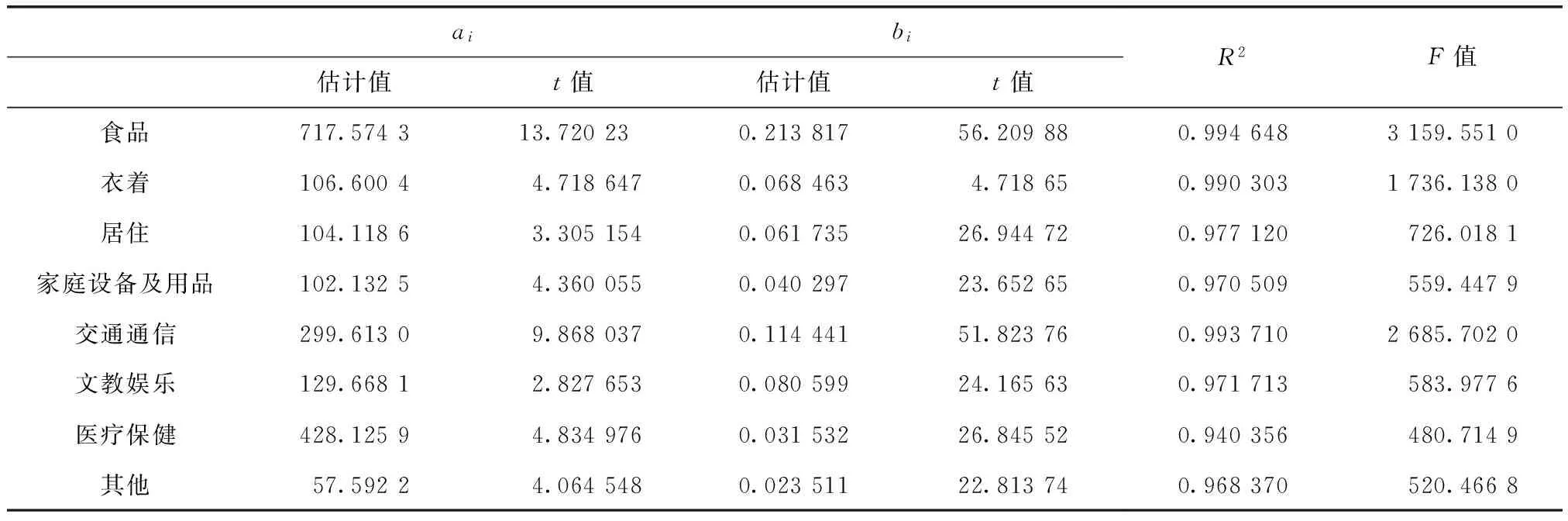

以1995—2013年城鎮(zhèn)居民八類消費性支出分別作為解釋變量、以1995—2013年城鎮(zhèn)居民可支配收入作為被解釋變量,運用OLS估計,得到參數(shù)回歸結(jié)果。八類消費支出的t檢驗量和F檢驗量在顯著性水平(α=0.05)通過了顯著性檢驗,可決系數(shù)R2也體現(xiàn)了很好地擬合,實際可支配收入對各項實際消費支出的影響是顯著的,并且不存在序列相關性,見表2。

表2 八類消費的參數(shù)回歸結(jié)果

接著,利用式(4)、式(5)、式(6)以及回歸結(jié)果ai和bi可以分別計算出各項消費的基本消費需求、需求的價格彈性,見表3。

表3 八類消費的基本需求和價格彈性

從模擬結(jié)果來看,八類消費性支出的價格彈性絕對值均小于1,即經(jīng)濟學意義上的缺乏彈性。也就是說,城鎮(zhèn)居民在消費這八類商品和服務時,對于價格的變動均不太敏感,這些商品和服務都屬于人們?nèi)粘I畹谋匦杵贰S捎趦r格彈性較低,如果向生產(chǎn)商品和提供服務的生產(chǎn)者征收政府性基金,這些政府性基金同間接稅一樣,也可以通過價格渠道轉(zhuǎn)移給消費者,消費者成為政府性基金的實際負擔者,政府性基金實現(xiàn)了“負擔轉(zhuǎn)移”。從內(nèi)部排序來看,呈現(xiàn)出以下特點:

(1)交通通信的價格彈性最高,接近1。在八類消費性支出中,居民對交通通信價格變動最為敏感,價格變動將迫使他們做出消費決策的改變,如果交通通信價格中含有政府性基金,勢必對人們的消費行為產(chǎn)生較大的影響。

(2)食品、衣著、文教娛樂、居住、家庭設備及用品以及其他支出,價格彈性相對一致。這六類消費性支出的價格彈性變化不大,在0.58~0.64之間。也就是說,這些商品和服務的價格變化,所引起人們需求量的變化基本相同。食品和衣著是人類生活中最基本和最必需的開支,隨著生活水平的提高,恩格爾系數(shù)的下降,城鎮(zhèn)居民對食品和衣著價格變化的關注度也變得較為平緩,不會因為價格的波動而引起強烈的消費數(shù)量變動。與食品和衣著類似的是,諸如居住、家庭設備及用品等商品和服務,其價格彈性也是較低的,說明這些商品和服務已經(jīng)成為城鎮(zhèn)居民生活的必需品,他們對價格的關注度也在降低。所以,如果這些商品和服務中含有政府性基金的話,仍然會對居民消費行為產(chǎn)生一定的影響,盡管消費者自身并不知道或也不在意政府性基金的存在。從本文的歸類來看,目前中國的政府性基金存在于居民的居住、家庭設備及用品、文教娛樂等開支中,人們在消費這些商品和服務中,仍然會負擔很大一部分基金,成本消費成本的一部分,但城鎮(zhèn)居民對其存在的意識不足。

(3)醫(yī)療保健的價格彈性最低。在八類消費性支出中,居民對醫(yī)療保健價格變動最不敏感,其價格彈性值僅為0.34。醫(yī)療保健是保護人類身體健康的有效手段之一,可見,隨著經(jīng)濟發(fā)展和收入水平的提高,人們越來越看重自身的健康和保健。面對健康保健,金錢也許顯得不那么重要了,價格已經(jīng)不是影響人們此類消費支出的主要因素了,價格的變動幾乎不會對人們的消費行為產(chǎn)生太大的影響。無疑對生產(chǎn)者是否將基金轉(zhuǎn)移給消費者負擔,轉(zhuǎn)移多少,對消費者來說,已經(jīng)顯得不那么重要了,他們不會在意支出中是否含稅收、是否含基金,不會輕易因為價格中包含的政府性基金改變消費決策。可見,如果這種商品和服務中含有大量的“準間接稅”性質(zhì)的政府性基金的話,無疑將大部分轉(zhuǎn)移給消費者負擔,加重人們的消費成本。但在我們的歸類指標中,目前中國并沒有針對醫(yī)療保健領域征收的政府性基金,反而在該領域政府還會出臺相關財稅優(yōu)惠政策,保證人們的基本醫(yī)療保健服務。可見,從這一角度說,中國政府性基金的征收范圍和征收對象設定的較為合理。

(二)城鎮(zhèn)居民政府性基金實際負擔率的測算

1.測算方法與過程

為了找到居民消費中承擔的全部政府性基金,需要對“準間接稅”性質(zhì)政府性基金的實際負擔率進行測算。文中,將實際負擔率定義為“準間接稅”性質(zhì)政府性基金與按支出法核算城鎮(zhèn)居民消費的比重。將實際負擔率記為Ri,“準間接稅”部分的政府性基金總額記為Fi,城鎮(zhèn)居民消費記為Ci,則:

Ri=Fi/Ci×100% (i=2010,…,2013)

(7)

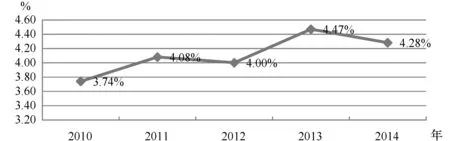

根據(jù)式(7),找到2010—2014年按支出法核算的城鎮(zhèn)居民消費數(shù)額并與表2的政府性基金總額進行計算,得到各年度的城鎮(zhèn)居民實際負擔率,如圖2所示。

數(shù)據(jù)來源:根據(jù)表2計算結(jié)果以及國家稅務總局網(wǎng)站(http://data.stats.gov.cn)公布的年度數(shù)據(jù)計算而得。圖2 2010—2014年“準間接稅”部分政府性基金城鎮(zhèn)居民實際負擔率

接下來,要對各年度名義負擔率進行細分,具體計算城鎮(zhèn)居民在八類消費性支出中承擔“準間接稅”部分政府性基金的比例和數(shù)額。將行業(yè)負擔率定義為按行業(yè)歸類的“準間接稅”性質(zhì)政府性基金與按支出法核算城鎮(zhèn)居民消費的比重。將行業(yè)負擔率記為SRij,按行業(yè)歸類的政府性基金總額記為SFij,則:

SRij=SFij/Ci×100% (i=2010,…,2013; j=1,2,…,6)

(8)

而且有:

(9)

將城鎮(zhèn)居民消費中負擔的“準間接稅”部分政府性基金數(shù)額記為EFij,城鎮(zhèn)居民各項消費性支出記為EPij,則:

EPij=SRij×EPij(i=2010,…,2013)

(10)

根據(jù)式(8)和式(10)利用2010—2014年相關數(shù)據(jù)進行計算,計其結(jié)果見表4。

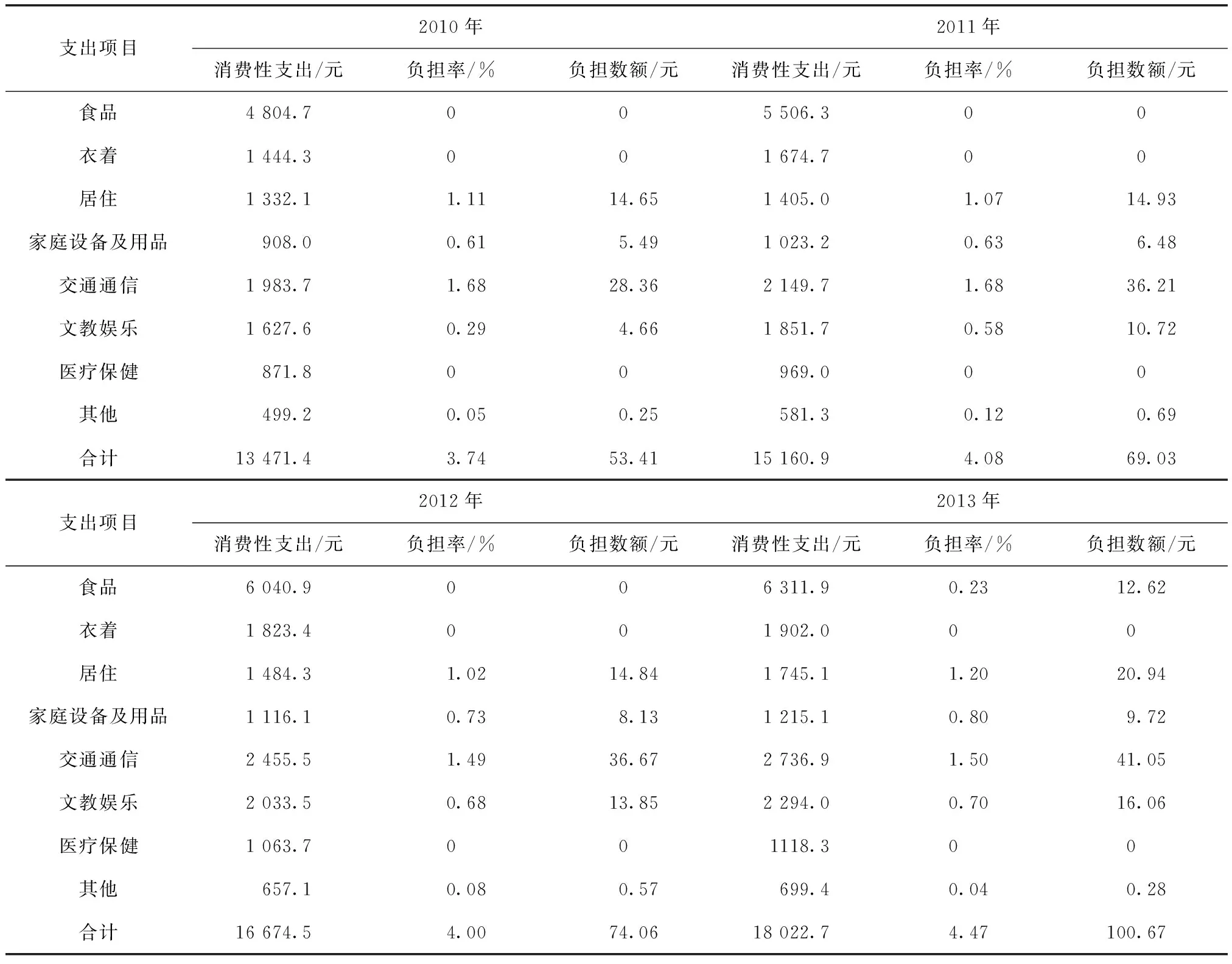

表4 城鎮(zhèn)居民消費中負擔的“準間接稅”部分政府性基金比率和數(shù)額

2.測算結(jié)果分析

從計算結(jié)果來看,隨著城鎮(zhèn)居民消費性支出的增加,附加在支出價格中的政府性基金數(shù)額也呈不斷增加趨勢。但從內(nèi)部結(jié)構(gòu)來看,各年份“準間接稅”部分的政府性基金在各類消費中分布得比較穩(wěn)定,沒有明顯波動。具體來看:

(1)城鎮(zhèn)居民在交通通信支出中負擔的基金最多。2010年和2011年基金負擔率接近1.7%,2012年和2013年也基本在1.5%,位居八類消費首位。交通通信支出中包含的基金,主要涉及運輸領域的基金征繳,由于這類基金涉及鐵路、公路、水路、以及港口等多方面城市公共交通體系,所以征收范圍和征收對象較為廣泛,基金數(shù)額規(guī)模較大,無疑是城鎮(zhèn)居民相關消費支出中負擔最多的基金項目。從前述彈性分析來看,交通通信價格彈性最大,對城鎮(zhèn)居民消費的影響最強。從測算具體數(shù)額來說,城鎮(zhèn)居民消費中負擔的這部分基金也最多,與彈性分析一致的是,針對交通通信類征收的政府性基金,已經(jīng)明顯改變消費者消費決策。而此類基金的特點之一便是“受益性”,換句話說,諸如民航發(fā)展基金、港口建設費等基金項目,主要針對特定單位與個人使用特定設施和服務而劃定征收對象,具有很強的受益性質(zhì),以“誰受益、誰負擔”為原則,收取的基金仍然專項用于該行業(yè)領域發(fā)展和維護方面。但是在計算結(jié)果中,此類基金卻成為一種“大眾基金”,廣大城鎮(zhèn)居民在消費中普遍負擔了這部分政府性基金,不得不說,與“受益性”原則相悖。

(2)城鎮(zhèn)居民在居住支出中也負擔了部分基金。居住支出中負擔的政府性基金排在第二位,各年度負擔比率基本在1%左右。居住支出中包含的基金,主要由農(nóng)網(wǎng)還貸資金、水利建設基金、南水北調(diào)工程基金、國家重大水利工程建設基金等構(gòu)成,普遍具有較強的目的性。這些基金反映在城鎮(zhèn)居民居住支出中的水電燃料等支出中,且城鎮(zhèn)居民對此類居住支出仍具有一定的價格彈性,城鎮(zhèn)居民在維持基本居住條件而消費的過程中,實際上也對政府這種特定目的的基金進行了負擔,成為實際負擔者。此外,受中國國民經(jīng)濟數(shù)據(jù)統(tǒng)計口徑限制,居住消費支出中并不包含購房支出。如果考慮到城鎮(zhèn)居民購房支出的話,國有土地出讓金收入將被計算在內(nèi)。國有土地出讓金收入是政府性基金中所占比重最大的一項基金,如果將此計算在內(nèi)的話,無疑將大大提高城鎮(zhèn)居民此類基金額實際負擔率,城鎮(zhèn)居民負擔的基金比率將顯著上升。

(3)城鎮(zhèn)居民家庭設備及用品支出中包含的政府性基金。這部分基金,盡管各年份所占比重不大,但也是影響城鎮(zhèn)居民消費支出的因素之一。在家庭設備及用品支出中,城鎮(zhèn)居民室內(nèi)裝飾和家具材料這些支出中,也都有對應的被征收的政府性基金,諸如新型墻體材料專項基金、散裝水泥專項基金等。這些基金征收的目的盡管在于環(huán)境保護,但其最大的問題是扭曲了市場經(jīng)濟決策機制,不符合市場經(jīng)濟運行規(guī)律,同時給城鎮(zhèn)居民消費造成了負擔,其存在的意義已經(jīng)不大。

(4)城鎮(zhèn)居民文教娛樂支出中包含的政府性基金。城鎮(zhèn)居民文教娛樂支出中,主要涉及針對特定服務行業(yè)征收的政府性基金,典型的有城市公用事業(yè)附加、文化建設事業(yè)費、國家電影事業(yè)發(fā)展專項資金、地方教育費附加等。此類基金具有附加稅的性質(zhì),對城鎮(zhèn)居民文教娛樂方面的支出,相應的會承擔部分增值稅和營業(yè)稅,在此基礎上,再加征一道“準間接稅”性質(zhì)的政府性基金,無疑會加重城鎮(zhèn)居民消費成本,抑制消費。

五、結(jié)論

總體上,中國的政府性基金在相當規(guī)模上具有間接稅的性質(zhì),并通過價格渠道向城鎮(zhèn)居民轉(zhuǎn)移。這些隱藏在價格中的政府性基金具有一定的價格彈性,城鎮(zhèn)居民對其價格變動會做出相應的消費改變,“準間接稅”部分的政府性基金在一定程度上改變了城鎮(zhèn)居民消費決策,抑制了城鎮(zhèn)居民消費水平。城鎮(zhèn)居民在主要消費性支出中,不同程度上負擔了部分政府性基金,成為其消費成本的一部分。設立政府性基金是中國在特定的經(jīng)濟社會環(huán)境中采取的一種臨時性籌資措施,對國家實現(xiàn)特定的經(jīng)濟戰(zhàn)略具有重要的意義[7]。但隨著經(jīng)濟社會的發(fā)展,國家稅收收入的增長,財政保障能力大大增強,原有的一些基金征收制度已經(jīng)不適應現(xiàn)代財政制度的要求,出現(xiàn)諸如一些基金與稅收交叉征收,加重城鎮(zhèn)居民消費負擔等等弊病。為此,政府需要采取取消、整合、改稅等多層次措施全面清理規(guī)范收費基金,逐步減少政府性基金種類,以此減少對城鎮(zhèn)居民消費的影響,釋放城鎮(zhèn)居民消費能力,引導城鎮(zhèn)居民合理消費。首先,例如鐵路建設基金這類項目,收費時間過長、收費依據(jù)基本消失,應當取消;其次,附加在間接稅上征收的教育費附加、地方教育附加,這些收費與稅收聯(lián)動征收,缺乏征收依據(jù),也應當取消;再次,諸如新型墻體材料專項基金等項目,也明顯不符合市場經(jīng)濟要求,這類基金也應清理取消。

[1]IMF.Government finance statistics manual 2014[R].International Monetary Fund Published,2014.

[2]BLACKWELL C,CROTTS J,STEPHEN W,et al.Local government compliance with earmarked tax regulation[J].Public Finance Review,2006,34(5):212-228.

[3]HYMAND N D.Public finance:a contemporary application of theory to policy[M].Beijing:Cengage Learning Published,2014.

[4]汪興權(quán),徐宗燚.政府性基金管理有關問題探討[J].財政與發(fā)展,2011(9):36-38.

[5]張斌.擴大消費需求的稅收政策[J].財貿(mào)經(jīng)濟,2012(9):33-39.

[6]吳旭東,張果.我國政府性基金的性質(zhì)、規(guī)模與結(jié)構(gòu)研究[J].財經(jīng)問題研究,2014(11):23-28.

[7]陳遙根,畢晨飛.加強政府性基金管理改革的建議[J].中國財政,2015(4):48-49.

(責任編輯:高立紅)

Evaluation and Calculation of Government Funds Burden of Urban Residents’ Consumption

LI Ying

(Tianjin University of Finance and Economics,Tianjin 300222,China)

Many government funds in China are similar to indirect tax.As to indirect tax,the burden of these funds can be shifted by prices to residents.So government funds which are same to “semi-indirect tax” are pointed out in this article and connected with indirect tax.The conducted rationing is clear,that “semi-indirect tax” government funds have effects on residents’ consumption.With building ELES model and analysis of elasticity,it is found that “semi-indirect tax” government funds burden shifts partly to urban residents.And the amount of urban residents’ burden on their consumption is calculated.To some extent,“semi-indirect tax” government funds change residents’ consuming decision and depress their consumption.As a result,the government should regulate and cancel some unreasonable items of government funds in order to enlarging residents’ consumption.

government funds;semi-indirect tax;consumption of urban residents;expenditure of consumption

10.13504/j.cnki.issn1008-2700.2016.06.004

2015-11-26

國家社會科學基金青年項目“基于稅負轉(zhuǎn)嫁的間接稅稅收負擔與城鄉(xiāng)居民消費研究”(14CJY085)

李穎(1980—),女,天津財經(jīng)大學經(jīng)濟學院副教授,研究方向為財稅理論與政策。

F812.42

A

1008-2700(2016)06-0033-09

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10