中國上市公司企業所得稅邊際稅率的實證研究

2016-11-17 10:29:23曹記峰

首都經濟貿易大學學報 2016年6期

曹記峰

(中南財經政法大學 會計學院,湖北 武漢 430073)

?

中國上市公司企業所得稅邊際稅率的實證研究

曹記峰

(中南財經政法大學 會計學院,湖北 武漢 430073)

基于中國財稅法規與資本市場現狀,采用5種不同邊際稅率估算方法對中國1 859家上市公司2007—2014年邊際稅率進行估算。針對不同年度、行業的邊際稅率分布及變化情況進行分析,得出影響中國企業邊際稅率的主要因素,為國家企業所得稅稅收優惠政策的制定提供更科學的視角。同時通過對比分析,找出理論最佳模擬邊際稅率估值法的簡易替代估值計算方法,結論對中國邊際稅率估值、計算和研究有著重要意義。

邊際稅率;三分法;均分法;模擬估值方法;Mazon法

一、研究背景和目的

公司邊際稅率(MTR,marginal tax rate)通常定義為公司多收益一個貨幣單位所需付出的稅負。相對于有效稅率基于過去信息的衡量,邊際稅率具有前瞻性,對公司的財務決策有著更強的有用性。邊際稅率的高低直接影響公司的可支配收入、企業融資決策以及國家財稅政策的有效性。目前有關中國公司所得稅稅負的研究很多,但多集中在有效稅率方向。國內對企業所得稅邊際稅率的研究還未有完整全面的量化分析。邊際稅率估算的各種方法,他們之間的對比以及中國上市公司邊際稅率的多少,這些問題有待探索與研究。本文擬就對中國上市公司企業所得稅邊際稅率進行實證分析研究。

二、文獻回顧

在公司稅負的研究中,富勒頓(Fullerton,1984)最早提出公司稅負的研究中有效稅率與邊際稅率的分類[1]。富勒頓(Fullerton,1986)、富勒頓與亨德森(Fullerton & Henderson,1985)以公司行業和資產為基礎對公司投資項目的邊際稅率進行估算[2-3]。隨后學者逐漸發展出公司邊際稅率的估算模型。謝富林(Shevlin,1990)提出以模擬的方法用于估算邊際稅率[4]。馬宗(Mazon,1994)提出了運用公司市值與預期收益率的方法估算邊際稅率[5]。隨后,格雷厄姆(Graham,1996)在謝夫林(Shevlin)的模型基礎上發展了模擬模型,同時對不同的幾種公司邊際稅率估算方法進行了對比,他發現模擬方法是最佳的公司邊際稅率估算方法,“三分法”次佳[6-7]。帕滕登(Pattenden,2002)通過假設一個真實的邊際稅率的存在對格雷厄姆(Graham,1996)[7]的結果進行了重新檢驗,他發現馬宗(1994)[5]的估算模型對比其他估算模型更好[8]。普萊斯科(Plesko,2003)運用基于財務報表計算的邊際稅率與基于納稅申報數據計算的邊際稅率進行對比,發現基于財務報表的模擬估算是可靠的替代估算[9]。格拉厄姆與米勒(Graham & Mills,2008)同樣運用基于納稅申報數據與財務報表數據進行模擬估算與對比,結論為基于兩個數據的模擬估算相關性很強,同時基于財務報表的模擬估算提供了合理的估算[10]。

公司所得稅邊際稅率的估算目前在中國學術界研究較少,且主要集中在公司資本結構的研究中。其中最早的是俞微芳(2003)采用了三分法計算邊際稅率[11],隨后還有賈穎(2008)[12]。彭培鑫(2012)利用格拉漢姆提出的模擬估值模型對2005—2009年部分中國上市公司的邊際稅率進行了性質、規模、行業分析[13]。但目前的中國邊際稅率研究結果有諸多局限。首先,研究樣本為2007年以前,上市公司在2007年之前沒有要求遞延稅的強制披露。因此其研究結果是基于會計稅前利潤而非應稅收益。即使研究模型中包含了遞延稅項,但遞延稅數據的缺失也實際影響了結果。其次,研究數據年限大多不長并且數據篩選隨機導致樣本沒有代表性,比如彭培鑫(2012)僅用了377家公司,俞微芳(2013)隨機抽取了206家公司。

三、邊際稅率估值方法及數據來源

對企業所得稅邊際稅率估值有三大因素:應稅所得(TI,taxable income)、彌補虧損(NOL,net operating loss)以及法定稅率(STR,statutory tax rate)。通常情況下應稅所得是非公開披露信息,但通過財務報表中的遞延所得稅項的披露可以做出應稅所得合理的推算。這種推算的合理性也是通過上述實證驗證過的。應稅所得的定義為當年的稅前會計利潤減去遞延稅費用/法定稅率,表示為:

TI=PTI+Δdeferred tax asset/STR-Δdeferred tax liability/STR

(1)

如果當年應稅所得為負,則當年該企業為虧損。依據《中華人民共和國企業所得稅法》第十八條規定:企業納稅年度發生的虧損,準予向以后年度結轉,用以后年度的所得彌補,但結轉年限最長不得超過五年。

目前,文獻中有多種企業所得稅邊際稅率計算方法,估算模型可分為靜態模型與動態模型。靜態模型中的企業所得稅邊際稅率是基于當期應稅所得以及彌補虧損進行邊際稅率的估算,不考慮未來虧損結轉對當期的影響;動態模型能夠把未來彌補虧損結轉對當期的影響考慮在估算中。

(一)靜態估值模型

二元法(binary)定義:如果當期無彌補虧損并且應納稅所得為正數,則該公司的邊際稅率為法定稅率;其他情況下,該公司的邊際稅率為0。

三分法(trichotomous)定義:如果當期無彌補虧損并且應納稅所得為正數,則該公司的邊際稅率為法定稅率;如果有期初彌補虧損并且應納稅所得為負數,則該公司的邊際稅率為0;其他情況下,該公司的邊際稅率為法定稅率的一半。

均分法(uniform)定義:如果當期無彌補虧損并且當期應納稅所得為正數,則該公司的邊際稅率為法定稅率;如果有彌補虧損結轉并且當期應納稅所得為負數,則該公司的邊際稅率為0;如果無彌補虧損并且當期應納稅所得為負數,則該公司的邊際稅率為法定稅率的三分之一;如果有彌補虧損并且當期應納稅所得為正數,則該公司的邊際稅率為法定稅率的三分之二。以上靜態企業所得稅邊際稅率定義與之前研究定義一致。從定義上可以看出,二元法、三分法以及均分發是對公司盈利與虧損的情況的考慮越來越細致,并武斷地將未來彌補虧損對當期邊際稅率的影響進行基于法定稅率的等分。

(二)動態估值模型

1.模擬法(simulation)

謝夫林與格雷厄姆的邊際稅率模擬模型是以公司應稅收入的歷史數據序列為基礎預測將來的應稅收。本文以中國稅法為背景對其進行優化,使模擬模型更合適于中國企業邊際稅率模擬。應稅所得與虧損定義如上。估算當年的企業所得稅邊際稅率,需要預測隨后五年的應稅所得。因為稅法規定當期虧損可結轉但期限不超過五年。假設應稅所得的變化為帶漂移的隨機游走(random walk with drift)。應稅所得的年度變化為一個平均的趨勢并預期將持續到將來。其中,漂移定義為應稅所得的平均年度變化,同方差為公司應稅所得的同方差,即:

ΔTIit=μi+εit

(2)

ΔTI為公司年度應稅所得變化;μ為公司年度應稅所得的平均變化;ε為正態分布N~ (0,σ2),其中σ2為公司應稅所得的同方差。

預測某公司第二年(t+1)應稅所得為當期(t)實際應稅所得加上從帶漂移的隨機游走模型中得出的變化值。第三年(t+2)的應稅所得為預測第二年的基礎上加上t+2的模型變化值。這個過程一直重復到t+5,法定結轉最高年限。每一個公司年度數據將預期對應5年的應稅所得。公司的企業所得稅計算基于公司當期法定稅率。然后將每年度的稅款用央行基準利率貼現到待估年度并合計得出總稅款。依照邊際稅率定義將待估公司年度應稅所得加1元,重復以上所得稅計算以及貼現過程后得到新的總稅款,邊際稅率即為總稅款增加的比率。對每一個樣本公司年度重復以上步驟50遍*選擇重復50遍與謝夫林(1990)[4]以及格雷厄姆(1996)[7]的方法一致。實際結果與重復100遍無明顯差異。,并以其均值作為該公司年度的邊際稅率。

2. Mazon方法

馬宗(1994)估值方法假設公司有足夠的利潤將虧損在法定期限內完全彌補[5]。對于虧損彌補所需要的時間是基于公司的市值和貼現率。其公式如下:

(3)

(4)

STR=法定稅率;NOLt-1= 經營虧損在t-1年度; EFAIt-1=公司t-1年度市值乘以貼現率;r=統一貼現率,統一貼現率設為10%。*實際計算結果中假設貼現率為1%或5%并不影響結果。Mazon方法對于有彌補虧損的公司來說可以用預期的收益預估虧損將在多少年內耗盡以及對邊際稅率的影響變化。

靜態模型與動態模型的最大不同是對待虧損結轉的時間價值的考慮。動態模型能夠把虧損結轉的時間價值考慮在內,而靜態邊際稅率模型僅考慮當年的虧損與盈利情況。雖然三分法,均分法也有對彌補虧損與應稅有收益情況的細分,但靜態模型的方法簡單且武斷,并沒有準確地衡量出彌補虧損在邊際稅率計算中的潛在時間價值。

(三)數據來源

數據來源于萬得資訊數據庫,以中國所有A股上市公司為選樣本。2007年實行新的會計準則,增加的遞延稅的披露的要求。這使得利用遞延稅對應稅收入的估算得到了可能,因此樣本的起始時間為2007年至2014年(2 588家公司)。同時為了計算隨機模擬邊際稅率,設定樣本公司至少有5年上市期間用于計算隨機游走模型。因此剔除2010年之后的上市公司(564家公司)。同時剔除樣本中部分年度數據缺失的樣本公司(165家公司)。最后剩下1 859個公司,共13 611公司年度(2007—2014年)。對比之前國內上市公司邊際稅率研究樣本,本研究樣本更全面,更具有代表性。

四、研究結果分析

(一)基本數據分析

從上述邊際稅率模型定義中可以看到邊際稅率主要基于應稅所得,彌補虧損以及法定稅率。因此對這三個要素的分析尤為重要,同時這也是之前研究所忽略的部分。

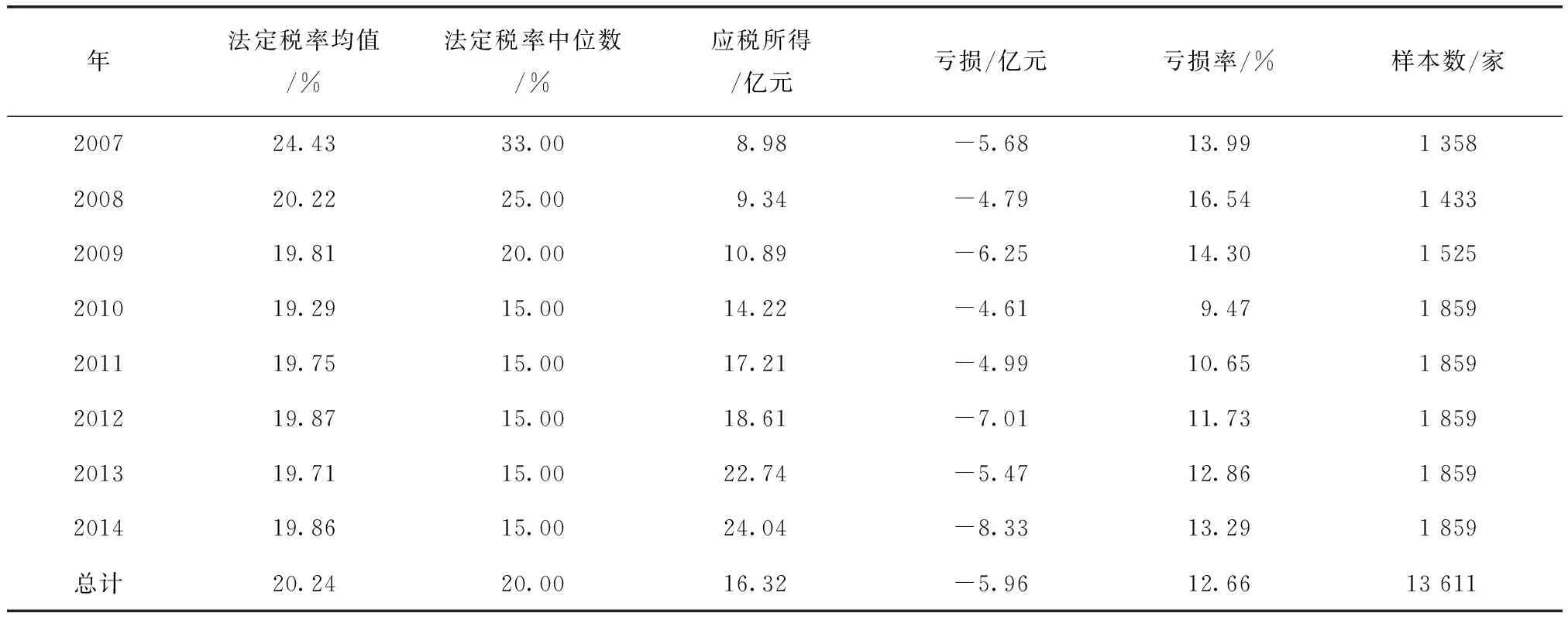

表1提供法定稅率的均值與中位數、上市公司應稅所得與虧損均值以及每年上市公司的虧損率(當年虧損企業數量所占當年公司樣本的百分比)。從法定稅率均值走勢可以看出2007年最高,達24.43%。因為當年法定稅率為33%,多數企業仍然執行33%。2008年法定稅率均值降為20.22%,當年多數企業執行稅率為新稅法法定稅率25%。但隨后幾年上市公司平均法定稅率穩定在19%左右,原因為過半數企業享受稅收優惠的法定稅率為15%。

從應稅收益與虧損年度均值上看,平均收益遠遠大于平均虧損,整體上看平均收益是虧損的2.74倍。并且公司應稅所得年度均值穩步增長,而虧損則并不隨著應稅所得同步增長。這對動態邊際稅率的計算有著重大影響,公司的彌補虧損很可能在第二年就可以結轉完。在13 611個樣本中僅有1 723個公司年度為虧損,即12.66%。如果用公司數來衡量的話為671家公司有過至少一次虧損(36.09%)。樣本企業總的虧損率總體在12.66%,最高為2008年16.54%,最低為2010年9.47%。其他年度基本穩定在12%左右。較低的虧損率可能是由于上市公司的連續三年虧損退市條款,以及連續三年盈利才能上市的公司規定,見表1。

表1 法定稅率與公司應稅所得及虧損統計

(二)基于邊際稅率研究結果分析

1.年度分析

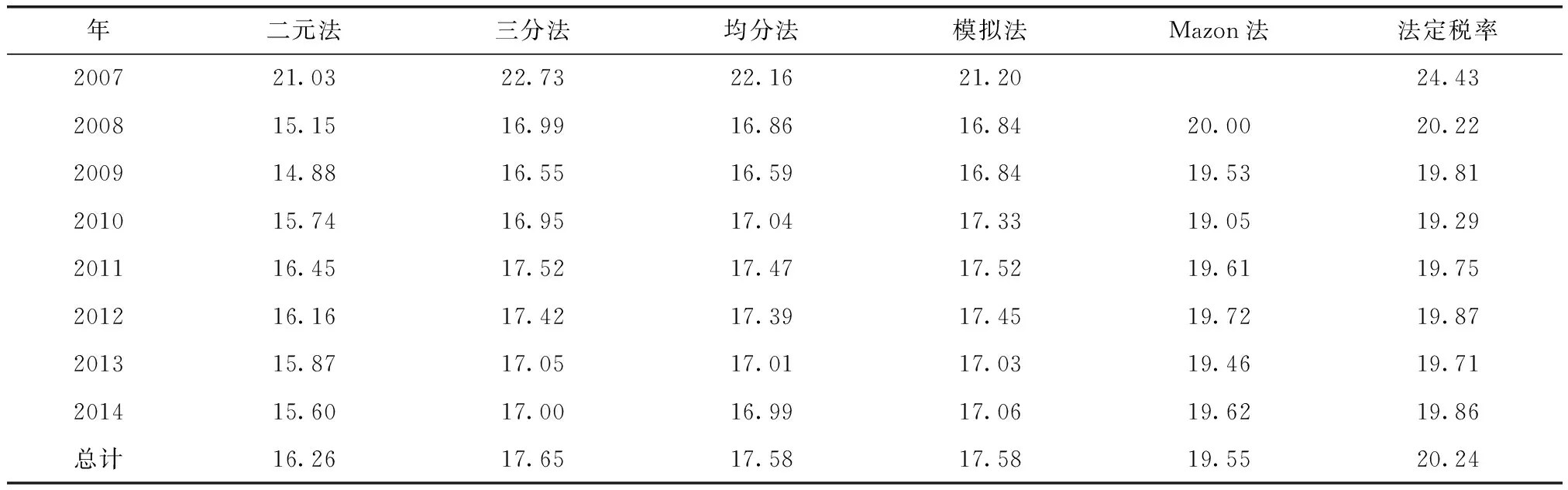

利用上述邊際稅率計算方法,計算出2007—2014年各年度對應公司的各邊際稅率。圖2提供了各邊際稅率的年度均值*Mazon估算法需要上一年度經營虧損與預期盈利,因此計算結果從2008年開始。。首先,各邊際稅率的年度走勢隨著法定稅率的變化而變化。五種邊際稅率中,Mazon法邊際稅率均值最高。Mazon法邊際稅率的計算基于市值的盈利預期,股市普遍高估的市值造成預期收益過高,虧損結轉被預期的利潤過早的抵消,其均值幾乎接近法定稅率均值。模擬法與均分法,三分法均值比較接近,可能是因為均分法,三分法更均衡的處理應稅收入與虧損結轉。同時,企業的虧損對比收益較小,通常第二年就能彌補完全,造成了動態模型的模擬法與靜態模型的三分法、均分法的差異不大。由于二分法中對執行法定稅率的定義比較嚴格,同時考慮情況比較簡單,造成了二分法邊際稅率均值最低。從趨勢上看,2007年邊際稅率最高,因為法定稅率33%。2008年之后,由于法定稅率降至25%,加上2008、2009年上市公司的虧損率相對較高,造成邊際稅率普遍大幅下降。2010年之后,各年度邊際稅率普遍穩定在一定水平,見表2。

表2 2007—2014年公司邊際稅率與法定稅率年度均值 單位:%

2.行業分析

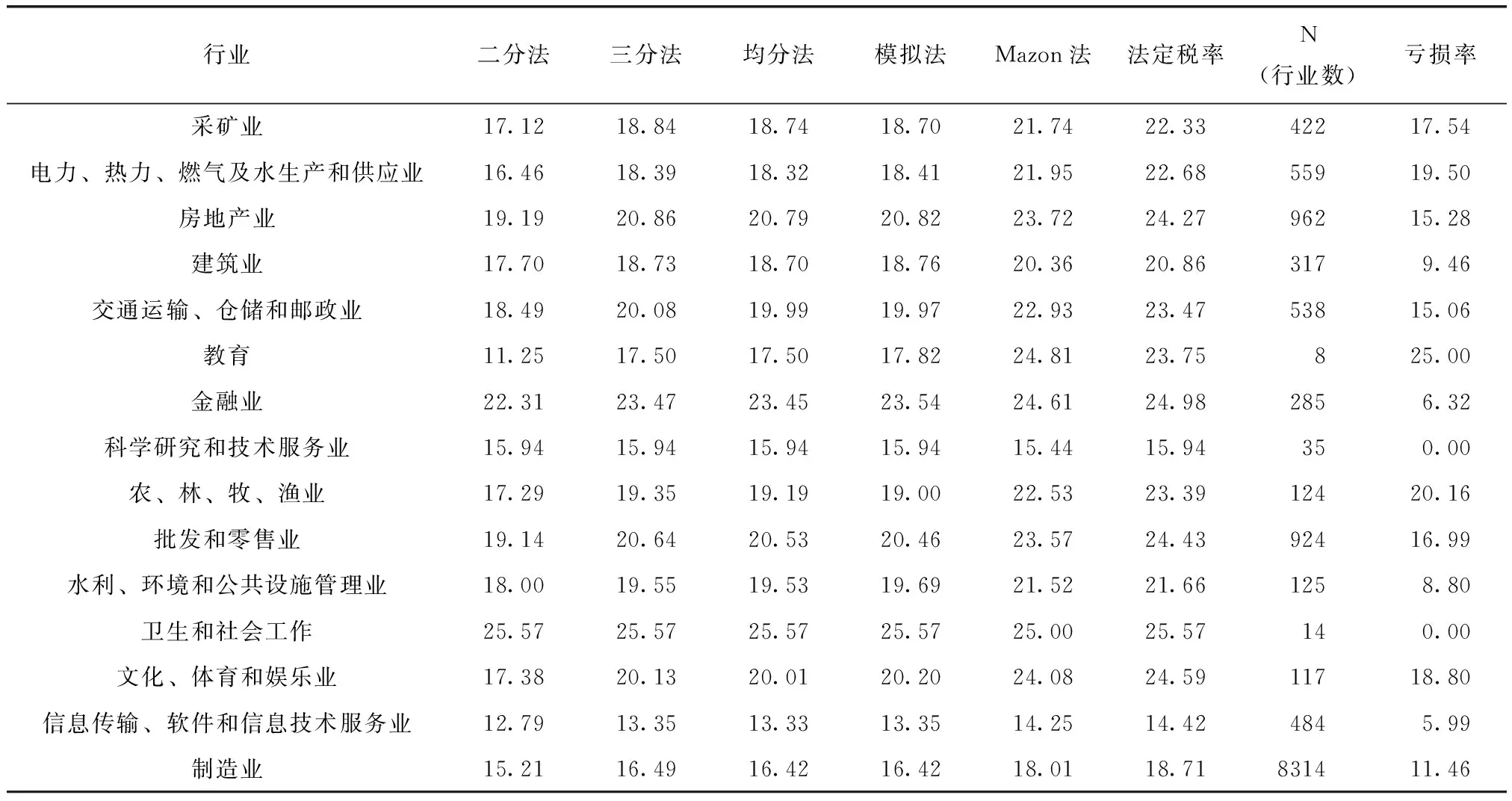

2008年之后,國家根據新企業所得稅法,企業所得稅優惠重點將由以區域優惠為主的格局轉向以“產業優惠為主、區域優惠為輔、兼顧社會進步”的新稅收優惠格局。新稅法實行鼓勵節約資源能源、保護環境以及發展高新技術等以產業優惠為主的稅收優惠政策,其中對國家需要重點扶持的高新技術企業實行15%的優惠稅率。表3 證實了這一變革,其中信息傳輸、軟件和信息技術服務業平均法定稅率最低14.42%,其次是科學研究和技術服務業,隨后是制造業。而平均法定稅率最高的行業為衛生和社會工作 25.57%,金融業 24.98%,文化、體育和娛樂業 24.59%。而從邊際稅率的結果上看,由于法定稅率是影響邊際稅率的主要因素,信息傳輸、軟件和信息技術服務業,科學研究和技術服務業的邊際稅率最低,衛生和社會工作業邊際稅率最高。但值得注意的是住宿和餐飲業雖然法定稅率較高,不享用任何稅收優惠,但邊際稅率較低。主要原因是因為有著高達30%的虧損率。類似的例子還有電力、熱力、燃氣及水生產和供應業以及教育業。因此,國家在制定稅收優惠政策考慮公司稅負的時候,不應該只考慮所得稅稅率的高低,還應該考慮公司的經營狀況。邊際稅率能夠提供更實際、科學的企業稅負衡量。

表3 公司邊際稅率與法定稅率行業均值 單位:%

表3(續) 單位:%

3.各邊際稅率的對比

由于各邊際稅率的分布在0與法定稅率之間,并且多數結果集中在法定稅率或0。數據分布顯然不符合正態分布的集中性與均勻變動性。表4的Kolmogorov-Smirnov 檢驗結果也證明了正太分布的原假設被拒絕,數據不服從正態分布。因此,本文采用非參數統計分析。

表4 單樣本柯爾莫諾夫—斯米爾諾夫(Kolmogorov-Smirnov)檢驗

表5展示的是Spearman相關系數結果。從表中可以看出靜態模型中的三個邊際稅率高度相關。而動態模型中的Mazon法邊際稅率與其他邊際稅率模型相關度最低。動態模型中的模擬法與靜態模型中的均分法是兩類模型中相關系數最高的。

表5 斯皮爾曼(Spearman)相關系數

注:**表示在置信度(雙測)為 0.01時,相關性顯著。

格雷厄姆在提出模擬稅率計算方法的同時,對其他邊際稅率估算模型進行了比較實證研究。他認為模擬模型的計算是最復雜但也是最完美的,因為他能夠考慮到彌補虧損的時間價值。由于實際納稅申報數據的難以獲取,文章以模擬邊際稅率為標桿對其他邊際稅率定義進行結果對比。表6是非參數檢驗Wilcoxon秩和檢驗結果。結果顯示三分法與均分法不能夠拒絕他們與模擬法邊際稅率總體分布相同的假設。而二元法與Mazon法邊際稅率則拒絕了與模擬法邊際稅率總體分布相同的假設。基于檢驗結果,三分法與均分法邊際稅率可以作為模擬法邊際稅率的替代。由于模擬法邊際稅率的計算方法復雜,此檢驗結果對采用靜態模型三分法與均分法等簡易邊際稅率估算方法進行邊際稅率相關研究有著現實意義。

表6 檢驗統計量a

注:a.Wilcoxon帶符號秩檢驗;b.基于負秩;c.基于正秩。

五、結論

由以上分析可以看出,上市公司邊際稅率在2008年新稅法執行之后有所下降并趨于穩定。新稅法對國家鼓勵產業優惠效果顯著,相關行業的邊際稅率明顯低于其他行業。由于上市公司的盈利要求,樣本公司虧損的概率不高,因此對公司邊際稅率影響最大的為法定稅率以及相關稅收優惠政策,其次則為公司虧損的情況。國家在制定相關稅收優惠政策的時候,公司邊際稅率能夠提供更實際、科學的企業稅負衡量。由于虧損額度相對公司的盈利額度較低,彌補虧損結轉的時間較短。這導致靜態邊際稅率模型與動態邊際稅率模型的結果差異不大。如果以模擬邊際稅率為標準,靜態模型中的三分法與均分法是模擬法的最佳替代法。

[1]FULLERTON D.Which effective tax rate?[J].National Tax Journal,1984,37(1):23-41.

[2]FULLERTON D.The use of effective tax rates in tax policy[J].National Tax Journal,1986,39(3):285-292.

[3]FULLERTOND,HENDERSON Y K.Long-run effects of the accelerated cost recovery system[J].Review of Economics and Statistics,1985,67(3):363-372.

[4]SHEVLIN T J.Estimating corporate marginal tax rates with asymmetric tax treatment of gains and losses[J].The Journal of the American Taxation Association,1990,11(2):51-67.

[5]MANZON G B.The role of taxes in early debt retirement[J].The Journal of the American Taxation Association,1994,16(1):87-100.

[6]GRAHAM J.Debt and the marginal tax rate[J].Journal of Financial Economics,1996,41(1):41-73.

[7]GRAHAM J.Proxies for the corporate marginal tax rate[J].Journal of Financial Economics,1996,42(2):187-221.

[8]PATTENDEN K.Estimating and evaluating proxies for the marginal tax rate[J].Australian Journal of Management,2002,27(2):187-202.

[9]PLESKO G A.An evaluation of alternative measures of corporate tax rates[J].Journal of Accounting and Economics,2003,35(2):201-226.

[10]GRAHAM J R,MILLSL F.Using tax return data to simulate corporate marginal tax rates[J].Journal of Accounting and Economics,2008,46(2-3):366-388.

[11]俞微芳.企業所得稅對上市公司資本結構的影響研究[D].杭州:浙江大學,2003.

[12]賈穎.我國結業所得稅對資本結構的影響[D].天津:天津財經大學,2008.

[13]彭培鑫.公司所得稅邊際稅率的模擬估值研究[J].江蘇建筑職業技術學院報,2002(4):40-43.

(責任編輯:高立紅)

Empirical Study of Corporate Marginal Tax Rates of Chinese Listed Companies

CAO Jifeng

(Zhongnan University of Economics and Law,Wuhan 430073,China)

The study is based on Chinese financial and tax regulations with capital market situation consideration.By adopting five different marginal tax rate (MTR) estimation methods,the MTRs of 1859 listed companies are estimated from 2007 to 2014.According to annual MTR and industrial MTR analysis,the most influential factors on MTR are found,which also helps the government to formulate enterprise income tax preferential policies with more scientific prospective.Evidence is found that trichotomous and uniform MTR estimation methods are reasonable alternative methods to the theoretical sound simulation MTR estimation method,which is important to further research on MTR in China.

marginal tax rate;trichotomous method;uniform method;simulation method;Mazon method

10.13504/j.cnki.issn1008-2700.2016.06.005

2015-11-06

曹記峰(1984—),男,中南財經政法大學會計學院講師。

F812.42

A

1008-2700(2016)06-0042-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

核科學與工程(2015年4期)2015-09-26 11:59:03

企業文明(2015年5期)2015-06-08 23:06:12