房價波動與地方政府行為:一個理論框架

2016-11-18 19:40:13張鵬

中國房地產·學術版 2016年10期

摘要:地方政府行為是房價波動的重要原因。在對近年來房價波動和地方財政稅收情況的分析基礎上,從政府干預土地市場的渠道和機制角度進行了分析,認為地方財政行為是房價波動的直接原因, 地方土地市場行為是財政行為的重要手段并導致房價波動, 地方稅收和投資融資體制是導致房價波動的財稅制度背景, 一二級房地產市場聯動是房價波動重要作用機制。

關鍵詞:理論框架,地方政府,房價波動

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2016)10-0032-37 收稿日期:2016-09-06

1 引言

近年來,我國房價上漲迅速。在房價快速上漲期,除了房地產開發商歌舞升平,地方政府還坐收財政稅收增收和城市建設改善、經濟增長(包括拉動投資)三重政績,是不折不扣的最大獲益者。不少政府罹患了不同程度的“土地財政依賴癥”,或者“房地產稅收依賴癥”。

在分稅制制度環境下,地方政府已經牢牢地和房地產業綁定并以財政收入最大化作為自己最大的目標,進而采取各種或明或暗的政策和措施來維持既有利益格局。在房價快速上升期,面臨中央調控壓力下的地方政府很難采取有效的舉措來打壓房價;反之,在市場調整期或者下行期,地方政府常常成為最及時和迫切的“救市者”。地方政府的這些行為從其本身效用函數來看,是符合經濟理性的。另外,地方政府對土地的依賴還表現在土地金融領域,即運用土地和政府信用作為抵押獲得資金進行城市建設。有學者認為,土地財政的本質是融資而非收益。因為相對于“征稅”的方式,通過“出售土地升值”來回收公共服務投入效率是如此之高,以至于城市政府不僅可以為基礎設施融資,甚至還可以以補貼的方式,為有持續稅收的項目融資。

然而,地方政府的過度融資帶來的風險也是巨大的,甚至影響投資和經濟增長。2011年以來,國家采取了一系列強硬有力的宏觀調控措施,使得房價上漲有所緩和,部分城市甚至出現價格下降的現象。但隨之而來的是土地市場遇冷,土地頻頻流拍,如:很多省份和城市土地出讓金大幅減少,繼而不僅嚴重影響那些過去患上“土地財政依賴癥”的地方政府的正常運作和基礎設施建設,甚至影響GDP增速,而且還對以土地為抵押物的地方債的運行造成極大風險。

剖析地方政府行為中的土地財政、土地分區、公共品供給等行為,并發現其驅動房價上升的微觀機制和渠道,對未來我國規范地方政府行為、構建合理稅制、調控和管理房地產市場、維護消費者權益、提高社會幸福感具有重要的社會意義。

2 我國近年來的房地產市場波動與土地財政和稅收

1998年住房制度改革以來,國人壓抑已久的住房需求得以釋放,房地產投資、銷售面積、銷售價格等主要市場指標經歷了一個長期的上漲過程,同時,房地產供給迅速增加,國人的住房條件獲得了極大的改善。

從房地產企業來看,2000-2014年,房地產投資額增加了19.1倍,年均增長速度23.5%;年購置土地面積增加了2.07倍,年均增長速度5.33%。土地購置費用到2013年增長了18.39倍,年均增長速度25.1%。

從商品房銷售指標看,2000-2014年,商品房銷售面積增加了6.47倍,年均增長14.26%;銷售金額增加了19.4倍,年均增長23.6%;銷售均價增加了2.95倍,年均增長8.0%。

但全國數據往往掩蓋了主要大中城市房價的更快上漲事實,以四個一線城市為例,2002-2013年,四大城市增長倍數在4左右,年均增長速度介于10.3%-12.5%之間,皆遠高于全國水平。

在房地產市場的繁榮時期,由于我國城市土地屬于國有并且實行有償使用的土地制度環境,以及中央和地方實行分稅制財政制度環境,地方政府通過土地市場上的“招拍掛”手段,獲取了大量的土地出讓金,并逐漸培育成為地方主要的收入來源。其在財政科目中被列為“政府性基金”,占地方一般預算性收入的比重逐步提升,2013年達到了60%左右。土地出讓金本質是一種地租收入,可增強地方政府的可用財力并大力推動城市各項建設事業。

與此同時,房地產業在房地產開發、持有和流轉等環節為地方財政貢獻了大量的稅收,對地方財政的貢獻穩步上升。這些稅種包括營業稅、土地增值稅、耕地占用稅、城鎮土地使用稅、契稅、房產稅、企業所得稅、個人所得稅、城市建設維護稅、印花稅和投資方向調節稅(停收)共十一種。由于多數稅收在統計數據上的難以獲得性,如營業稅稅基很廣,不僅僅是由房地產企業繳納,所以下面列出部分房地產稅收數量及其占地方一般預算性收入的比重。2012年,僅6種房地產稅收總量為13596.53億元,占地方一般預算性收入的22.26%,如果納入建筑業對應稅收,其比重將更大。

類似地,我們將具有明顯房地產色彩的7種稅收:土地增值稅、契稅、房產稅、城鎮土地使用稅、城市建設維護稅、耕地占用稅、印花稅進行統計。可見其比重在2012年為22.52%。特別注意的是印花稅也不全是房地產稅收。

對地方政府而言,無論土地出讓金還是房地產稅收,都是地方的重要收入來源,它的巨大數量和穩定性關系地方經濟和社會發展,關乎地方收支平衡。不同省份對二者的依賴程度也是不一樣的。以江蘇省為例,2003-2012年,房地產稅收從72.64億元上升到1337.21億元,年均增長速度達到驚人的38.3%,占地方收入的比重從5.84%上升到30.33%,占地方稅收的比重從15.06%上升到32.3%,可謂一個產業做到了“三分天下”;土地出讓金從1170.7億元上升到3071.28億元,與地方收入比值呈劇烈波動趨勢,2012年為0.74,最高的年份為2003年的2.43,這也從側面說明土地出讓金并不適宜作為地方穩定收入來源。

3 理論分析框架

3.1 房價波動與地方財政和土地行為

房價波動是多種因素綜合作用下的產物,近年來,供給端的作用獲得了學術界的逐步重視,其中政府扮演了關鍵角色。規劃管制被認為是導致土地供給和房地產供給彈性不足進而導致房價升高的重要原因,有些學者定義了管制指數,發現管制程度越高,房價增長越快。然而,國外和我國的土地、房地產開發制度具有很大的差別,例如,城鄉二元土地制度、我國特色的土地征收制度和供給制度與國外大相徑庭。我國政府常常是土地一級市場的唯一供給者并深度參與土地收益分割,在房地產市場上,政府也被人戲稱為“最大的開發商”。另外,政府在財政收支行為方面和國外亦有著較大區別。

由此,必須基于我國的地方政府財政和土地市場行為和制度環境,對二者如何作用于房價進行微觀層面上的理論梳理。

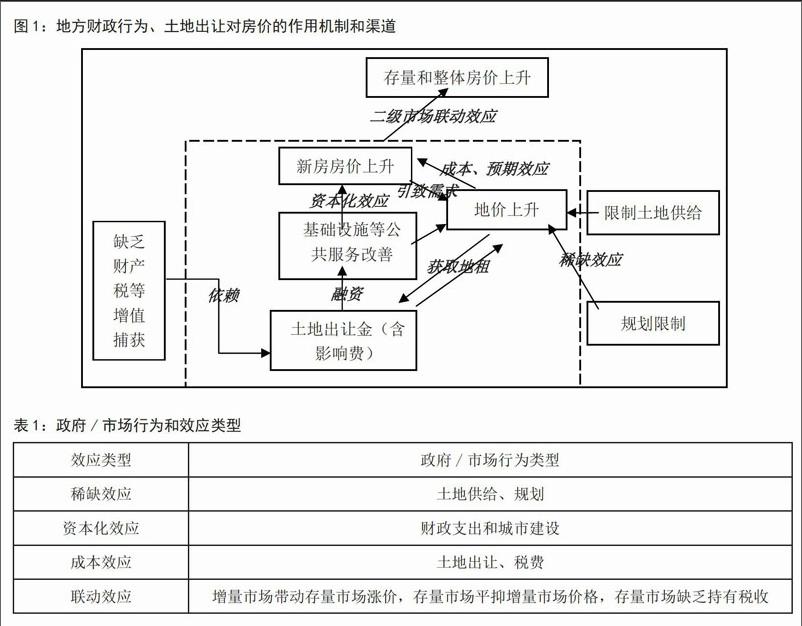

表1和圖1試圖對地方財政行為、土地市場干預行為等因素對房價波動的作用渠道進行一個框架性分析。可以看到,土地財政對房價的影響不僅是多渠道的,還受到土地市場干預行為和財政稅收制度的制約和影響。我們認為,地方政府行為對房價的效應或機制可分為四種:稀缺效應、資本化效應、成本效應和聯動效應。另外,預期效應是因為土地需求屬于引致性需求,按照地租是剩余的原理,房價上升反過來會導致地價上升。

3.2 地方財政行為是房價波動的直接原因

在我國地方政府“政績錦標賽”和分稅制等制度環境下,地方官員為了政績,在工業招商引資、城市建設方面不遺余力,然而這些都需要地方財力的保障。由于地方財政預算內和轉移性收入只能保基本支出,地方政府作為土地所有權的實際代理人,追逐土地租金和房地產稅收收入成為理性行為。土地出讓金和房地產稅收,甚至包括房地產開發過程中眾多的稅費,在1998年以來迸發出的旺盛購買力和低住房需求彈性背景下,都將以成本的形式轉嫁給最終消費者,并不斷推高房價。

房地產開發環節稅收繁重是目前我國稅收制度的特點,存在重復征稅、計稅手續繁雜等諸多問題。在房地產流轉環節,房地產企業的契稅和印花稅稅基交叉存在重復征稅,房地產產權轉讓過程中簽訂的產權轉移書據或契約,承受方既要繳納印花稅又要繳納契稅;另外被房地產企業詬病最多的是,對房地產轉讓行為既要按取得的純收入征收25%的企業所得稅,又要按土地增值額計征土地增值稅。在房地產保有環節,房產稅與城鎮土地使用稅存在重復征稅的問題,因為房屋依土地而建,房價與地價密切相關難以分割,但我國按房產和土地分設稅種,對土地從量計稅,對房產從價或從租計稅,對房產價值中所含地價既按照價值征收房產稅,又按照房屋所占土地面積征收土地使用稅。此外,對房產租金征收的房產稅與營業稅計稅依據相同,一筆房租收入要同時征收房產稅和營業稅,租賃雙方還要按照與此相關的租賃合同所載金額分別繳納印花稅,稅基重疊嚴重。

同時,不容忽視的是,在財政支出方面,地方政府將獲得的屬于政府性基金的土地出讓金和稅收等可用財力,投入城市基礎設施和公共設施建設,這些投入最終改善了城市整體功能,并以資本化的方式驅動土地增值和房地產升值。

3.3 地方土地市場行為是財政行為的重要手段并導致房價波動

地方政府“以地生財”“經營城市”等財政行為,前提必須基于對土地資源的掌控,并得到合法制度支持。這些制度和行為主要包括以下五種。

一是土地征收制度和行為。沒有土地征收,就缺乏增量土地來源;沒有低價征收,也沒有逐利空間。另外,我國獨具特色的征收、供給“二合一”體制也為政府提供了逐利空間。在西方一些國家,政府征收私人的土地,并不會產生獲利機會。

二是有償使用制度和招拍掛供給行為。幾乎所有建設要求使用國有土地,而國有土地只能由地方政府進行供給,通過招拍掛的方式可以將地租收歸財政。地方政府擁有在何時、何地、何量供給土地的絕對控制權。甚至對價格都有一定的直接掌控權。

三是規劃制度和行為。城市土地受到城市規劃的嚴格限制,政府實際上控制了城市所有土地的發展權。土地出讓伴隨著土地開發權的出讓(容積率為主),進一步強化了政府對土地市場的壟斷,并增加了稀缺地租的可獲得性。

四是土地儲備制度和行為。土地儲備有助于進一步強化了政府對土地市場的掌控和壟斷,盡管土地儲備也有積極效果,如提高土地供給數量、縮短供給時間、增加供給彈性等。

五是土地市場管理行為。土地市場運行需要信息充分,政府應該是信息的供給者之一,但有時政府會刻意隱瞞甚至誤導信息,如夸大稀缺和增值預期,制造恐慌氣氛,以獲得土地收入最大化。

3.4 地方稅收和投資融資體制是導致房價波動的財稅制度背景

按照蒂伯特理論,房地產稅可為地方提供財源,并用于地方合意公共品的供給,稅收-公共服務相當于進入社區的一個選擇組合,人們可用“腳”投票,選擇他們最喜歡的社區居住。而我國地方政府并沒有這樣的收入來源(現行的房產稅稅收總量較少)。這樣就可能造成如下的局面:城市的進入者以繳納高額壟斷地租的方式負擔了所有城市建設投入,購買不動產,獲得進入門票;而原有業主除了在最初進入繳納地租之后,因為后來者的購買,不動產不斷增值卻不用被政府將其增值稅收去。這樣的體制有利于資本持有者。但是,一旦房地產市場從增量市場轉向存量市場,一旦進入者不足,這種機制將被打破,只能實行新的稅制。現行稅制客觀上對抑制投機、抑制投資性需求和籌措財政資源并不有利。

3.5 一二級房地產市場聯動是房價波動重要聯動作用機制

從交易面積看,我國仍然處于增量房為主的房地產市場階段。2013年全國商品房銷售面積13億平方米,約1300萬套,相當于人均1平方米。其中住宅和別墅、高檔公寓銷售套數為1124.8萬套(國家統計局數據)。而同期城鎮住房總存量約為21866萬套,前者為后者的5.14%。

從增量和存量住房市場價格關系看,當增量市場價格上升時,存量市場價格一般會滯后上升;當增量房價格下降時,存量市場價格會滯后下降,且波動幅度小于增量房。反之,存量房租金和價格上漲,則迅速帶動增量房價格上漲。李進濤(2012)研究發現,增量住宅價格周期要短于存量住宅價格周期,增量住宅價格波動也比存量住宅要頻繁;增量與存量住宅價格之間存在著很強的關聯性,并且增量住宅價格與存量住宅價格波動保持領先或同步的關系。因此,從增量住宅與存量住宅交易量對比來看,交易比重的大小決定了兩者之間價格波動的領先-滯后關系。在我國,住宅市場結構與國外成熟的住宅市場存在明顯的差異,國外成熟的住宅市場普遍以存量為主、增量為輔。而我國住宅市場的增量、存量市場結構與國外成熟市場結構剛好相反,住宅市場交易以增量為主、存量為輔。

由于整個市場上新增市場占據主導地位,且交易量只占總存量的很低比例,加之住房供給的調整需要一個過程,所以新增市場價格的變動會傳導給存量市場,帶動存量市場價格的變動。換言之,以稅費成本拉動型的增量房價上漲將給所有市場上的房子——包括存量房定價并產生價格外溢。而且這種存量房的價格不斷上升,對刺激投資者進一步的積極投資行為產生強烈效應。

4 結論

房地產市場和土地市場緊密關聯,同時兩個市場歷來都是各國政府干預最為嚴重的領域。由于我國特殊的財政稅收和管理等制度背景,我國的房地產市場受到地方政府的干預很深。房地產市場的運行及其結果除了受制于市場本身供求規律之外,不過是政府干預下的產物。本文主要從理論框架,從政府干預土地市場的渠道和機制角度進行分析,認為地方財政行為是房價波動的直接原因,地方土地市場行為是財政行為的重要手段并導致房價波動,地方稅收和投資融資體制是導致房價波動的財稅制度背景,一二級房地產市場聯動是房價波動重要聯動作用機制。

參考文獻:

1.Alan W.Evans.Economics,Real Estate and the Supply of Land[M].Oxford: Blackwell.2004

2.Arthur Grimes.Housing Supply and Price Adjustment.Working Paper.2006.05

3.劉彥喆.我國房地產存量市場與增結構分析.合作經濟與科技.2009.04

4.李進濤 孫峻 李紅波.住宅增量與存量價格關系的實證檢驗.統計與決策2012.03

作者簡介:

張鵬,廣東財經大學公共管理學院副教授,博士,研究方向為土地經濟、房地產經濟、房地產政策、土地政策。