投資者關注度與中小股東利益保護

——基于深交所“互動易”平臺數據的實證研究

2016-11-21 01:49:18

證券市場導報 2016年2期

(北京大學匯豐商學院, 廣東 深圳 518055)

引言

現代企業制度中經營權和所有權的分離,不僅產生了股東與經營層的利益沖突,也造成了股東之間的利益沖突。大股東利用其在董事會中的優勢地位,通過一些看起來合法或一些不合法手段侵犯小股東的利益。例如:大股東通過關聯交易剝削小股東;大股東占用公司的資金;大股東控制公司的各項重大經營決策;大股東擁有選擇管理者的權力,等等。以往研究認為,信息不對稱是導致大股東與小股東之間代理問題的重要因素,由于中小股東和控股股東之間信息的不對稱,大股東利用控制權為自身利益對公司財產進行轉移,造成了對中小股東利益的侵害(Johnson等,2000;Mitton,2002;Bushman等,2004)[12][14][5]。由于中國的金融市場相對年輕,作為法律保護不足的新興資本市場,信息不對稱造成中小股東利益侵害的問題更加突出(唐宗明和蔣位,2002;王克敏等,2009;洪金明等,2011)[24][26][17]。同時,中國的投資者結構中,散戶占據較多份額,因此散戶和企業之間的信息不對稱性會很大程度上影響著中小股東利益的保護水平。

已有研究表明,媒體(特別是網絡媒體)作為市場信息中介,能有效建立資本市場的信息傳播機制,降低公司的信息不對稱性(Frankel和Li,2004;李小晗和朱紅軍,2011;權小鋒和吳世農,2010)[8][19][22]。為了幫助投資者與上市公司更有效、及時的溝通,深圳證券交易所(以下簡稱“深交所”)在2010年1月推出了投資者關系互動平臺,隨后2011年升級為“互動易”平臺。這是中國交易所首次利用互聯網技術給投資者與上市公司之間的溝通提供直接、快捷的渠道,幫助投資者將紛繁的市場信息化繁為簡,使投資者與上市公司之間的互動交流、信息獲取、信息鑒別更加容易。隨后上海證券交易所(以下簡稱“上交所”)也于2013年7月推出類似的網絡互動平臺——“上證e互動”。

深交所以及上交所推出的投資者和上市公司網絡互動平臺為投資者了解公司、分析公司、理性參與提供了充足的資訊和便利的渠道。那么,信息互動平臺的推出,到底有沒有給投資者和企業帶來價值呢?岑維等(2014)[16]的證據表明,信息互動平臺可以降低股市信息不對稱。但是互動信息平臺對于中小投資者權益的保護作用如何?對于企業來講,和投資者互動又能帶來什么價值呢?本文試圖首次從有效市場的信息不對稱理論以及“投資者有限關注”理論出發,檢驗由交易所互動平臺所帶來的投資者關注度對中小股東權益保護以及公司股權融資成本的影響。

參考岑維等(2014)[16]的研究,采用2010~2013年深交所互動易平臺的投資者提問數量作為投資者關注度的衡量指標,本文研究了投資者關注度在提高中小股東利益的保護和降低企業股權融資成本方面的作用。實證研究發現:投資者關注度能夠顯著減少企業的其他應收款比率,提升企業營業利潤,因此減少了控股股東對中小股東利益的侵害,從而提高中小股東利益的保護。研究同時發現,投資者關注度能夠降低股權融資成本。最后,研究還發現,在中小股東利益保護和降低股權融資成本問題上,投資者關注度與信息披露質量之間存在替代效應,即高信息披露質量下,關注度對股東利益的保護作用被削弱。本文的研究結果表明,以深交所互動易平臺為代表的公司自愿性信息披露在提高上市公司治理水平和保護中小股東權益方面發揮了顯著的積極作用,同時降低了上市公司的融資成本。

和之前的研究相比,本文的貢獻在于:第一,利用深交所互動易問答數據作為投資者關注度,對投資者有限關注理論和有效市場下的信息不對稱理論進行了驗證。第二,首次論證了投資者關注度在提升中小股東權益保護的作用,證實了深交所互動易平臺可以有效提高企業的信息透明度,降低企業和投資者(特別是中小投資者)之間的信息不對稱性,從而提高對中小股東利益的保護,并降低了企業股權融資成本。

文獻回顧

“投資者關注度”作為金融領域的一個重要概念,正日益成為熱門的研究話題。傳統的經濟學理論認為股票市場是有效的,投資者們會對信息作出及時的反應和處理,從而將市場信息反映在股票價格中。而行為金融學有關投資者關注度的理論則認為,人們由于時間和精力的有限,只能針對其自身所接觸和理解部分信息進行分析和研究,并基于此做出投資判斷和行為的調整。Ball和Brown(1968)[1]首次研究了投資者關注度,他們發現在公司的盈余信息公布后公司股票價格出現持續的偏離,這和有效市場的理論假說背離。Hirshleifer和Teoh(2003)[10]認為,投資者由于注意力和處理信息的能力有限,對于同一實質的信息會產生不同認知,投資者往往更容易理解表達簡潔的信息;由于認知資源的稀缺性,投資者僅會買賣他們關注和追蹤的股票,而非那些不熟悉的股票。Barber和Odean(2008)[2]認為,投資者由于有限關注,會從高度具有吸引力的股票中選擇一些購買。

國內方面,王春和徐龍炳(2009)[25]發現可以用投資者關注理論解釋在過度關注下股價的連續上漲,以及有限關注下股價對公告信息的反應不足等現象。賈春新等(2010)[18]使用谷歌搜索到的歷史資訊作為投資者有限關注的衡量,研究了限售股解禁報告對股票收益的影響。李小晗和朱紅軍(2011)[19]研究了投資者關注和信息解讀之間的關系,發現當關注不足時,市場存在信息解讀效率降低、滯后增加的現象。宋雙杰等(2011)[23]則用谷歌趨勢的數據作為投資者關注的衡量解釋了中國股市的IPO異象。

上述對于投資者關注度的研究主要將焦點集中在用關注度的“有限”性來解釋市場無效下的市場異象,而忽視了關注度本身所帶來的降低有效市場下對信息不對稱的作用。近年來國內研究開始從信息不對稱角度討論投資者關注度對公司股票收益、風險和融資成本的影響。比如俞慶進和張兵(2012)[32]以及趙龍凱等(2013)[34]分別利用百度搜索量作為關注度代理變量研究了關注度和股票收益率的關系。肖作平和黃璜(2013)[29]研究了媒體關注程度和公司權益資本成本的關系。岑維等(2014)[16]則以深交所互動易數據研究投資者關注度和股票流動性、股價波動的關系。上述研究均發現投資者關注度可以降低投資者和上市公司之間的信息不對稱程度。

由于在我國的投資者結構中,散戶占據較多份額,因此研究散戶的關注度有著重要的現實意義。散戶作為小型投資者,其關心的一個重要問題是,中小股東利益是否能夠得到有效保護。

已有大量研究發現,有更多控制權的大股東往往會獲得超過其股份比例的額外收益,大股東往往會通過控制權謀私利、侵害中小股東的利益(Johnson等,2000;Mitton,2002;Bushman等,2004)[12][14][5]。國內研究也發現了類似的證據。唐宗明和蔣位(2002)[24]以滬深兩市上市公司的大宗股權轉讓數據為樣本,發現存在大股東利用控制權侵害中小股東的現象,并且中小股東利益受侵害的程度隨著公司規模變小、信息透明度減小而升高。國內研究同時發現,市場環境、公司信息透明度、公司內部結構等方面因素都會影響中小股東利益保護。比如羅黨論和唐清泉(2007)[20]的研究表明地區政府干預少、金融市場發達的地區,侵害行為較少,由此揭示了制度層面的約束和公共治理對中小股東利益保護的重要影響。王克敏等(2009)[26]發現,隨著公司信息透明度的降低,大股東對中小股東利益侵害問題愈加嚴重。另外也有研究(如羅黨論和唐清泉,2008)[21]認為,公司內部結構,如金字塔結構(Pyramid Shareholding Schemes)、交叉持股(Cross-shareholdings)、股權比例、獨立董事制度等因素對中小股東利益保護也有著重要影響。

回顧過去的中外文獻,我們發現,以往對于投資者關注度的研究,大多數是關于市場異象(Hirshleifer和Teoh,2003;權小鋒和吳世農,2010)[10][22],以及對股票收益率(宋雙杰等,2011;俞慶進和張兵,2012;趙龍凱等,2013)[23][32][34]和風險的影響(岑維等,2014)[16]。尚沒有文獻研究投資者關注對投資者保護的影響。而對于中小股東利益保護,以往研究主要是研究了市場環境、公司信息透明度、公司內部結構等因素對中小股東利益的影響(唐宗明和蔣位,2002;羅黨論和唐清泉,2007;羅黨論和唐清泉,2008;王克敏等,2009)[24][20][21][26],卻忽略了投資者關注對信息不對稱以及中小股東保護的影響。而本文試圖填補文獻的空白,從有效市場的信息不對稱理論以及投資者有限關注理論出發,檢驗投資者關注度對中小股東權益保護以及公司股權融資成本的影響。

理論分析和研究假設

委托代理人理論以及信息不對稱理論認為,由于中小股東和控股股東之間信息的不對稱,大股東可能利用控制權為自身利益對公司財產進行轉移,從而造成對中小股東利益的侵害(Johnson等,2000)[12]。作為法律保護不足的新興資本市場,中國資本市場上因信息不對稱造成中小股東利益侵害的問題更加突出。唐宗明和蔣位(2002)[24]以滬深兩市上市公司的大宗股權轉讓數據為樣本,發現存在大股東利用控制權侵害中小股東的現象,有近30%的平均控制權溢價,并且中小股東利益受侵害的程度隨著信息透明度減小而升高。

在法律保護不充分的環境下,如何保護中小股東利益呢?Mitton(2002)[14]認為,在法律保護不夠充分時,提高信息披露水平可以有效地保護中小股東利益。Bushman等(2004)[5]也發現,各國的信息披露質量對投資者保護水平有正向影響。國內研究如王克敏等(2009)[26]發現,提高公司的信息透明度,能有效降低大股東與中小股東之間的信息不對稱,減輕大股東對中小股東利益的傾吞,提高中小股東利益的保護。洪金明等(2011)[17]也發現,信息披露質量高的公司,控股股東的資金占用顯著減少,因此認為有效的信息披露制度能夠減輕信息不對稱,提高公司的信息透明度,保護中小股東利益。

那么,如何降低投資者對公司的信息不對稱?現有理論認為,媒體作為市場信息中介,通過發掘公司內部信息,以及鑒別和傳播公開信息,能有效建立資本市場的信息傳播機制(Frankel和Li,2004)[8],從而降低信息不對稱的問題。而已有研究證實,媒體對公司的關注可以提高公司治理環境,從而更好的保護中小投資者(徐莉萍和辛宇,2011)[30]。那么投資者對公司的關注是否能夠起到同樣的效果呢?李小晗和朱紅軍(2011)[19]認為投資者關注度會提高信息傳播和解讀的效率。權小鋒和吳世農(2010)[22]也認為,投資者對于自己關注的股票,收集、處理和加工信息的效率將更高,從而縮小與公司內部管理層的信息不對稱程度,提高了信息透明度。岑維等(2014)[16]則以深交所互動易的投資者提問數衡量投資者關注度,發現投資者關注度能有效消除股市的信息不對稱,提高信息透明度,降低代理成本。

而不同于媒體、分析師等信息中介,深交所的互動易開放平臺,通過建立股民們與上市公司的直接交流通道,以交易所平臺為信息的真實性作背書,利用互聯網的公開傳播功能,使得互動易上的用戶既是信息的挖掘者,又是信息的終端消費者,互動易實際上是縮短了資本市場中信息鏈的處理長度。在這種情形下,我們推測,基于深交所互動易平臺的投資者關注度可以降低公司和投資者之間的信息不對稱,從而更好的保護中小股東權益。我們提出以下假設一:

假設H1:投資者關注度和中小股東利益保護正相關;即,投資者關注度越高,中小股東利益保護越好。

信息不對稱也能影響公司的股權融資成本。國內外文獻從證券流動性、交易成本及風險補償等角度認為,信息不對稱的降低,可以增加股票流動性,降低交易成本,或對投資者預測股價的風險進行補償,從而達到降低股權融資成本的效果。Diamond和Verrecchia(1991)[7]的研究表明,信息披露可以減小公司的股權融資成本,是因為信息不對稱的降低吸引了大型交易者,從而增加股票的流動性。Botosan(1997)[4]發現信息披露水平與股權融資成本顯著負相關。Bloomfield和Wilks(2000)[3]認為,投資者往往傾向于以更高價格購買信息披露充分、信息不對稱較少的公司股票,從而提高了股價和股票的流動性,降低交易成本和股權融資成本。Hope(2003)[11]發現提高信息披露水平能有效降低投資者對未來收益預測的不確定性。對于風險資產而言,充分的信息披露能夠讓資產獲得更低的定價。國內學者也發現了類似的關系。比如汪煒和蔣高峰(2004)[28],曾穎和陸正飛(2006)[33]都證實了信息披露質量與股權融資成本的負相關關系。肖作平和黃璜(2013)[29]發現,信息披露能部分補償投資者對股價的預測風險,并降低上市公司的股權融資成本。

而投資者關注同樣可促進信息傳播。高投資者關注度能增加對信息的即時解讀能力,信息的收集、處理和加工效率也會更高,因此可以縮小投資者與公司內部管理層的信息不對稱程度(權小鋒和吳世農,2010;李小晗和朱紅軍,2011)[22][19]。岑維等(2014)[16]的研究也證實了互動易平臺所帶來的投資者關注度能有效消除股市的信息不對稱。如果信息不對稱能影響公司的股權融資成本,而投資者關注度是減輕信息不對稱、提高信息透明度,以及降低代理成本的一個重要渠道,那么我們推測,投資者關注度也能降低股權融資成本。基于以上討論,我們提出以下假設二:

假設H2:投資者關注度和股權融資成本負相關;即,投資者關注度越高,股權融資成本越低。

一般研究認為,信息不對稱的影響因素包括信息披露水平、信息傳導機制以及信息解讀能力(Suijs,2007)[15]。公司與投資者之間的信息傳導,其源頭,在于公司的信息披露,其實現,在于投資者的關注、接收和解讀。而信息的傳導和信息的解讀,都和投資者關注度相關。那么,公司的信息披露水平與投資者關注度作為影響信息不對稱的兩個重要因素,在降低信息不對稱從而保護中小股東利益問題上,兩者之間會是互相促進,還是互相替代呢?

已有文獻證實了信息披露質量與分析師關注度之間的替代效應。比如Hope(2003)[11]的研究證實,在分析師跟蹤較少的情況下,更高的信息披露水平能有效降低投資者對未來收益預測的不確定性。同樣的替代效應也發生在股權融資成本上。Botosan(1997)[4]的研究表明,對于有較少分析師關注的公司,信息披露水平對降低股權融資成本有顯著的作用,但這對于分析師關注多的公司不成立。

而分析師關注與投資者關注又有類似之處。分析師關注屬于外部治理,是上市公司外部的主體和市場監督約束機制的一部分;投資者關注通過市場壓力傳導機制同樣可以是一種外部治理。證券分析師作為外部的力量深入挖掘上市公司的信息,主要通過電話、郵件、調研等方式向上市公司發起提問,能夠有效降低公司的信息不對稱;同樣,中小投資者也是一股從外部深入挖掘公司信息的力量,通過互動易平臺向指定上市公司發出提問,積極挖掘和解讀公司信息。因此,我們推測,投資者關注度與分析師關注一樣,對于上市公司都是外部的信息挖掘和解讀力量,因而和信息披露質量之間存在替代效應。從而提出我們的假設三:

假設H3:在對中小股東利益保護和降低股權融資成本上,投資者關注度和信息披露質量存在替代效應;即,高信息披露質量下,投資者關注度對中小股東利益保護(降低股權成本)的積極作用會被削弱。

樣本、變量和研究模型

一、樣本選擇

本文的公司樣本和互動易關注度的數據來自深圳證券交易所互動易平臺,因為“互動易”作為深交所推出的投資者和上市公司的互動平臺,其主要服務對象和參與對象是深市上市公司,因此本研究樣本為深市上市公司。我們同時剔除ST、退市等非正常狀態的公司,以及銀行、非銀行金融類公司,最終得到1534個公司樣本,四年共6137個觀測值。在回歸分析中,因為某些變量的缺失,實際用到的觀測值會有變動。

樣本數據的時間區間為2010年1月1日~2013年12月31日,即自互動易推出以來至本研究開始時段的全部數據。信息披露質量數據來自深交所網站,其余所有的公司財務和股票數據來自萬德(Wind)金融數據庫。

二、主要變量定義

1. 投資者關注度

學術界對于投資者的關注度的衡量,并沒有統一的標準。股票交易量、廣告費、換手率等都曾被用作為關注度的代理指標。近幾年隨著網絡搜索引擎的成熟,搜索引擎積累的海量數據開始為人所注意。Da等(2011)[6]首次提出采用Google搜索量指數SVI(Search Volume Index)來衡量投資者關注度。而在國內,占據主要市場份額的百度搜索指數為更多學者所使用(俞慶進和張兵,2012;趙龍凱等,2013)[32][34]。另外,證券研究分析師關注度(王振山和姚秋,2008)[27]也是投資者關注度的衡量方法之一。

而本文在前述研究的基礎上選擇了一個可能更為優越的投資者關注度代理變量,深交所互動易平臺投資者提問數量,作為投資者關注度的衡量。根據岑維等(2014)[16],相比之前文獻采用的谷歌(或百度、媒體等)搜索指數,互動易平臺上以投資者對公司提問為衡量的投資者關注度更加具有針對性和有效性。搜索引擎產生的搜索指數,其來源具有很大的噪音可能,如雇傭網絡水軍提高搜索量的情形。而互動易平臺信息對所有投資者開放,每個提問所對應的是切切實實的一個投資者對一個公司的關注。而且,深交所出臺規則要求上市公司對每一個有效的投資者提問予以回答,這更增強了提問數據的有效性。因此,深交所互動易“對上市公司提問”的數據能更好的代表投資者關注度這一指標。

互動易平臺的問答數據,其內容包含了提問者個人信息,提問信息,和回答信息三個方面。此處我們主要關注的是提問信息,提問信息具體又包括提問所指向的公司、提問內容、提問發生的時間和提問是否得到上市公司答復。將搜集到的提問信息進行歸納和處理,就可以得到i公司在t年內被投資者所問的有效問題總數,我們將該年份問題總數(QNumbersit)加1取自然對數,得到表征投資者關注度的指標Attit。對于在t年還沒有上市的公司Attit為缺失值;對已經上市但在第t年內并沒有被問到的公司,Attit為零(沒有被關注)。本文用Attit作為投資者關注的代理變量。

2. 中小股東利益保護指標

控股股東對中小股東利益的侵害可分為兩類,一類是直接的剝奪,另一類是非效率的投資(LaPorta等,1999)[13]。直接的剝奪意為控股股東為了自身利益,將上市公司的財產和利潤轉移,直接占用公司的資產和資金,即Johnson等(2000)[12]提出的“掏空”(Tunneling)。我國上市公司資產負債表的應收項目主要有兩個,分別為與銷售有關的應收賬款,和非經營性的其他應收款。大股東占用資金往往以暫借款的名義,在會計上計入其他應收款,因此非經營性的其他應收款就是直接剝奪的主要體現。參考羅黨論和唐清泉(2007)[20],王克敏等(2012)[26]的方法,我們用其他應收款/總資產(Occupy)來衡量大股東占用資金程度。Occupy越高表明大股東的侵害可能性越高,中小股東利益保護越差。

3. 股權融資成本指標

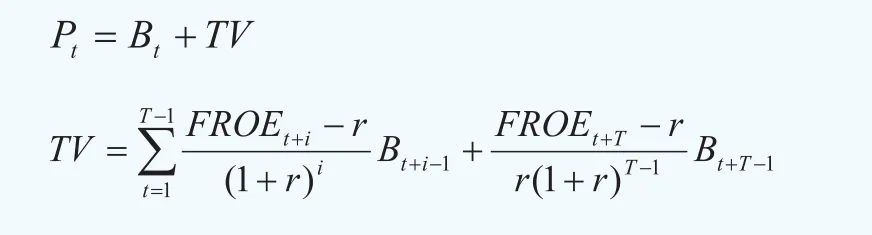

計算股權融資成本的方法有多種,國內文獻多采用Gebhardt等(2001)[9]提出的剩余收益模型(GLS模型),該模型的預測能力高于其他模型。本文參考曾穎和陸正飛(2006)[33]的方法對GLS模型進行調整。

其中,Pt為第t期的股權再融資的潛在價格,估算方法為上年度每股收益乘以當年公司所處行業市盈率中位數(避免個股市盈率大幅波動造成的影響)。

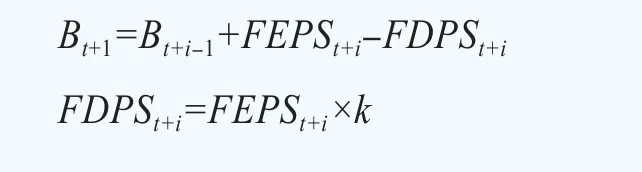

Bt為第t期的每股凈資產,其估算方法如下:

其中EPSt+i為第t+i期每股收益,DPSt+i為第t+i期每股股利,股利支付率k采用過去三年的平均值。

TV為股權投資的終值,T為模型的預測區間,r為股權融資成本。FROEt+i為第t+i期的預測凈資產收益率,對于有實際數據的年份,FROEt+i采用公司第t+i期的凈利潤除以期初賬面凈資產;若沒有實際數據,采用向行業均值回歸的方法預測。例如,假設公司有實際數據n年,之后的ROE從第t+n期向行業平均ROE直線回歸,作為第n+1年至t+T-1期的ROE,第t+T期開始ROE維持在行業均值水平上。

最終我們得到股權融資成本指標COE=r。

4. 信息披露質量指標

參考洪金明等(2011)[17]的研究,本文采用深圳證券交易所的信息披露考評作為信息披露質量的衡量指標。該指標每年發布一次,對上市公司上一年度的信息披露工作作出評價,主要是從公司的信息披露的及時性、準確性、完整性和合法性四個方面,加上獎懲情況、與監管機構的配合等,最后從高到低分為A、B、C、D四個等級,是一個具有權威性和全面性的信息披露考評制度。洪金明等(2011)[17]采用兩分法,將A檔和B檔定義為1,C檔和D檔定義為0。晏艷陽等(2008)[31]則將A、B、C、D檔設定為5、4、3、2分。考慮到A檔的樣本共有897個,B檔有3820個,C檔有669個,而D檔僅有60個,各個級別的樣本數量差異過大,采用兩分法能合并樣本數量過少的評級,本文也采用兩分法。

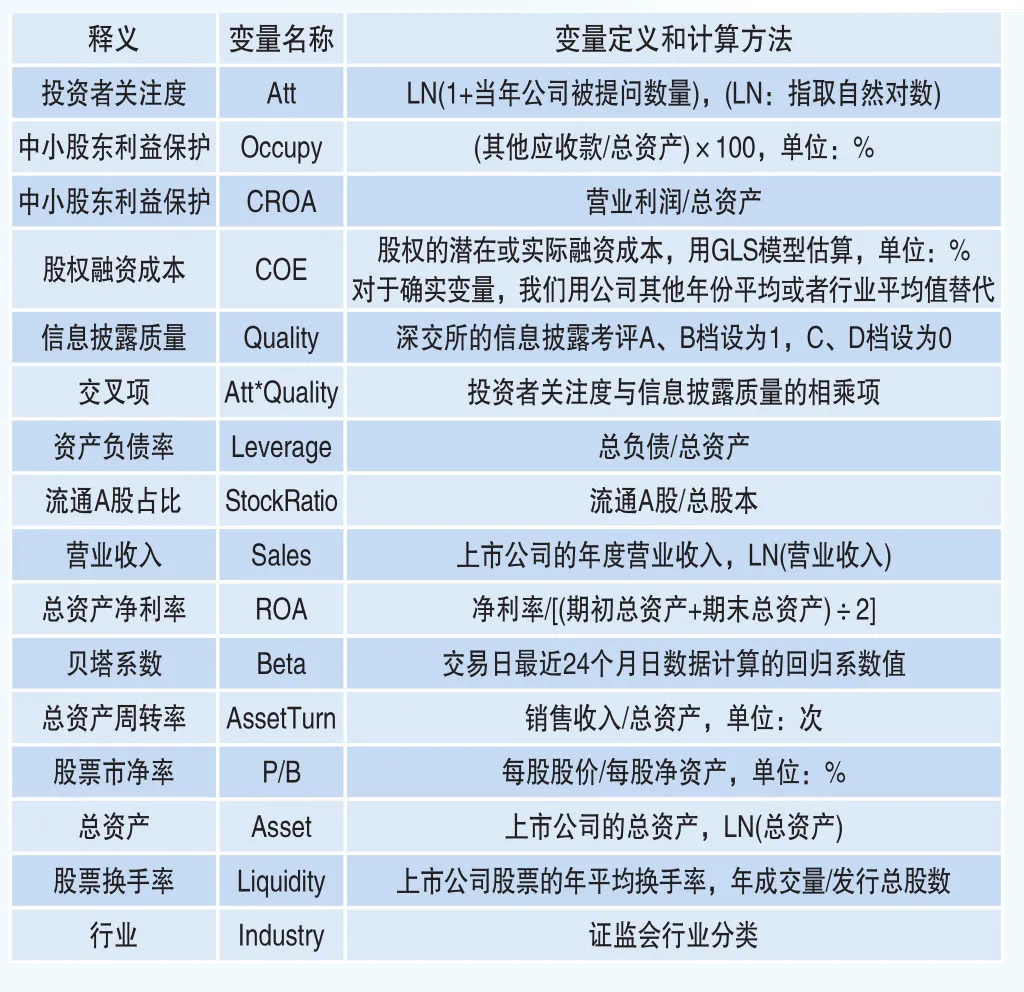

表1 變量定義

三、研究模型設計

1. 投資者關注度和中小股東利益保護

參考唐宗明和蔣位(2002)[24],羅黨論和唐清泉(2007)[20]等研究,我們提出如下模型(1)用來檢驗假設H1:

其中Occupyit表示公司i在第t年中大股東對中小股東利益的侵害。Attit則表示公司i第t年受到的投資者平均關注度。t的區間范圍為2010~2013年共4年。

其他為控制變量:Leverageit(資產負債率),StockRatioit(流通A股占總股本比例),Salesit(營業收入,取自然對數),ROAit(總資產凈利率)。另外我們控制行業和年份因素(Industryit,Yearit)。αit為常數項,eit為殘差項。

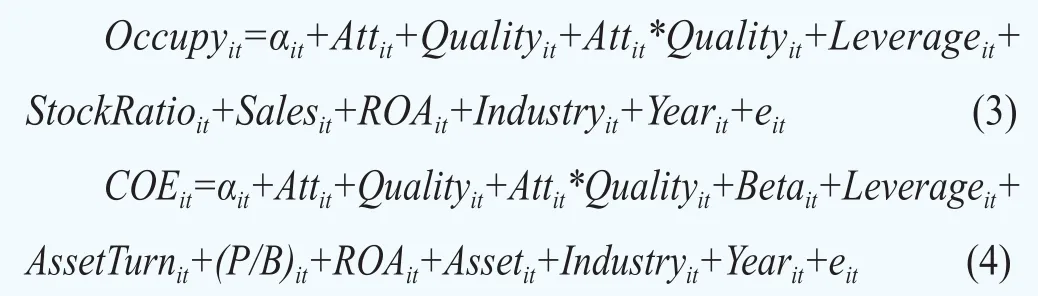

2. 投資者關注度和股權融資成本

股權融資成本的影響因素較多,我們參考曾穎和陸正飛(2006)[33]的研究,我們用模型(2)來驗證假設H2:

其中COEit表示股權融資成本指標。Attit則表示公司對應的投資者平均關注度。其他為控制變量。除了行業(Industry)和年份(Year)之外,本文采用β系數(Beta)、公司規模(Asset)、市凈率(P/B)、財務杠桿(Leverage)、盈利水平(ROA)和資產周轉率(AssetTurn)作為控制變量。

3. 投資者關注度和信息披露質量

為了檢驗假設H3,我們在模型(1)和模型(2)的基礎上,引入了披露質量和投資者關注的交叉項,設計模型如下:

表2 各變量描述性統計

模型(3)、(4)是在模型(1)、(2)的基礎上添加了信息披露質量Qualityit這一虛擬變量,以及Qualityit與投資者關注度Attit的交叉項Att*Qualityit。通過模型(3)、(4)中的Qualityit與Att*Qualityit的回歸系數符號,我們可以判斷信息披露質量對于投資者關注度和保護中小股東利益(股權融資成本)之間關系的調節作用。

表1是各變量的定義和計算方法。

表2是各變量的描述性統計。

實證結果分析

本文的數據為面板數據(Panel Data),面板數據的回歸方法有混合效應模型、固定效應模型及隨機效應模型三種。用Hausman檢驗可確定選擇固定效應還是隨機效應,BP檢驗(Breusch and Pagan Lagrangian multiplier test)用于確定選擇隨機效應還是混合效應,F檢驗幫助選擇固定效應還是混合效應。根據檢驗結果,BP檢驗結果表明隨機效應模型優于混合效應模型,Hausman檢驗結果表明固定效應模型較之于隨機效應模型更好。因此,本文所有模型均采用固定效應模型。接下來我們討論多元回歸分析結果。

表3 投資者關注度與中小股東利益保護(Occupy)的多元回歸結果

一、投資者關注度對中小股東利益保護的作用

針對假設1的多元回歸結果如表3列(1)所示。回歸結果顯示,當中小股東利益保護(Occupy)做因變量,投資者關注度Attit的回歸系數為-0.074,且在1%的水平下顯著,說明投資者關注度每上升1個單位,大股東對中小股東利益的侵害可降低0.074%。由于Occupy表示大股東對小股東利益的侵害程度。因此Att的回歸系數為負表明投資者關注度與中小股東利益保護成正相關關系,投資者關注度的提高可有效提高對中小股東利益的保護,因此假設H1通過檢驗。

控制變量方面,Leverageit與Occupyit顯著正相關,Salesit為顯著負相關,表明財務杠桿越大,營業收入越小,則對中小股東利益的侵害越大,也與預期一致。

二、投資者關注度對公司股權融資成本的作用

表4列(1)展示了對假設2的回歸結果。從回歸結果可以看到,投資者關注度(Att)與股權融資成本(COE)為負相關,且在1%的水平下顯著,這和假設H2一致。我們看到投資者關注度Attit每增加1個單位,股權融資成本將降低0.248%。

控制變量方面,我們看到β系數(以及Leverage)與股權融資成本顯著正相關,表明風險的增加,投資者要求更高的投資回報率以對沖風險。資產周轉率為顯著負相關,說明營運效率的提高也能降低要求的投資回報率。Asset系數顯著為負,說明公司的資產規模越大,受到的監督越多,信息透明度提高,融資成本也越低。P/B與股權融資成本為負相關關系,說明低市凈率讓投資者要求更高的回報率。ROA對股權融資成本的作用并不顯著,說明其更多的是衡量盈利水平而不是風險水平,因此對融資成本的影響不強。

表4 投資者關注度與股權融資成本(COE)的多元回歸結果

三、投資者關注度和信息披露質量的替代關系

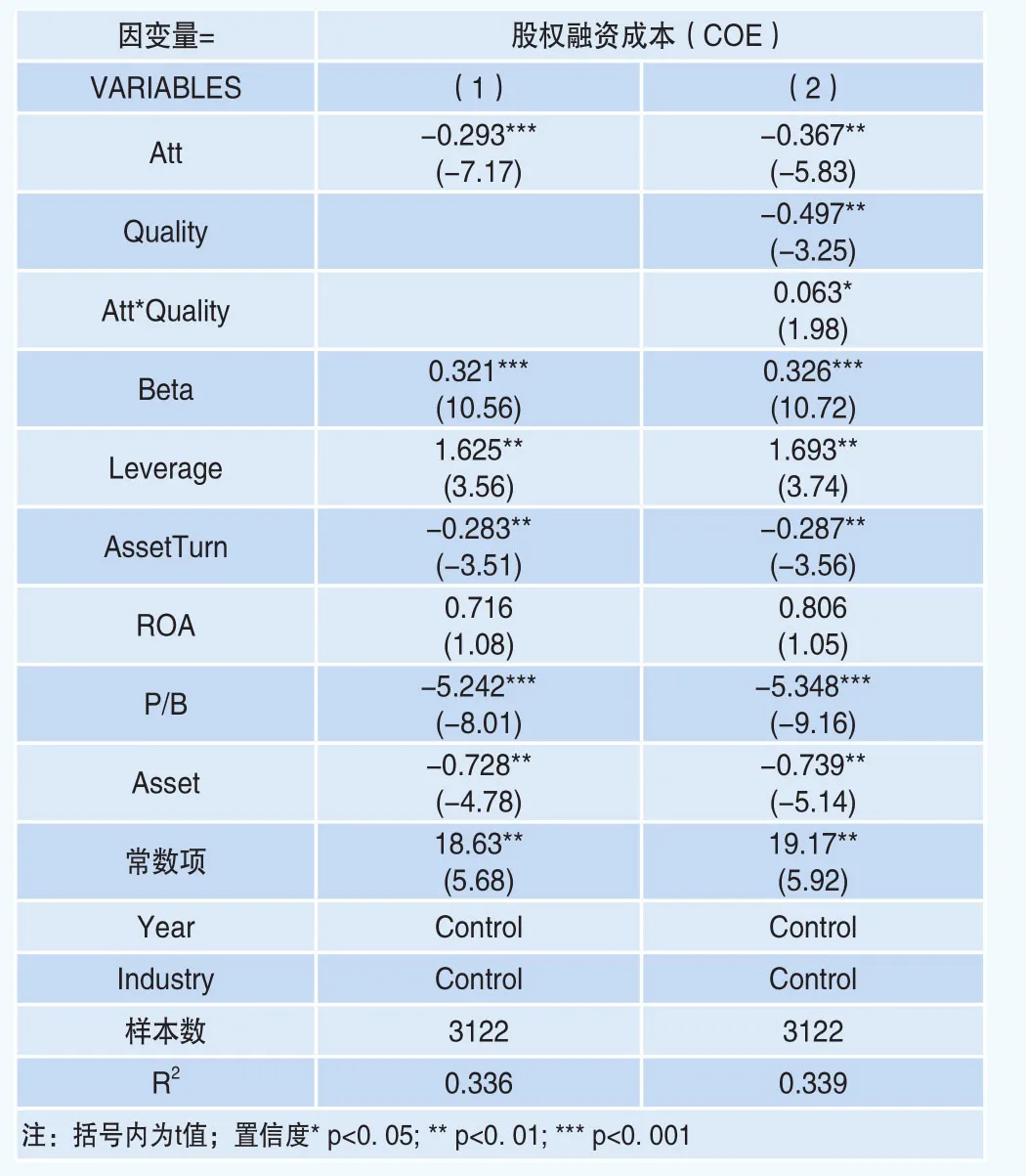

對于假設H3的檢驗結果如表3列(2)以及表4列(2)所示。

從表3列(2)的回歸結果我們看到,投資者關注度Att與中小股東利益保護Occupy的關系依舊顯著負相關。而如我們所預期的,投資者關注度和信息披露質量的交叉變量Att*Quality的系數符號顯著為正,這表明當信息披露質量較高之時,投資者關注度對減小大股東侵害的影響力減小,而Quanlity本身的系數符號顯著為負,說明信息披露質量的提高本身也可以保護中小股東利益。因此信息披露質量和投資者關注度在保護中小股東利益方面,兩者之間存在替代效應,該結果與假設H3一致。

投資者關注度和信息披露質量對股權融資成本的影響如表4列(2)所示。我們發現,信息披露質量Quality的系數顯著為負,表明信息披露質量的提高,可以降低股權融資成本。同時交叉變量Att*Quality的系數是弱顯著為正,表明了信息披露質量削弱了投資者關注度對股權融資成本的作用,說明信息披露和投資者關注度之間存在替代效應,這也與假設H3一致。

上述回歸分析結果表明,在對中小股東利益保護和降低股權融資成本上,投資者關注度和信息披露質量存在替代效應。

四、穩健性分析

為了保證實證結果的穩健性,我們做了以下穩健性分析:

1. 投資者關注度的其他衡量方法

本文采用深交所的互動易平臺的提問數衡量投資者關注度,而之前的文獻廣泛采用谷歌、百度搜索引擎的搜索量來衡量(Da等,2011;俞慶進和張兵,2012;趙龍凱等,2013;宋雙杰等,2011)[6][32][34][23]。百度搜索引擎是國內市場份額占比最高的搜索引擎,因此,本文采用百度的搜索量衡量投資者關注度,作為穩健性檢驗的方法。

多元回歸的結果顯示(因為篇幅所限,回歸結果不在此列示,有興趣的讀者可來信索取),采用百度搜索量衡量投資者這關注時,投資者關注度指標仍然對中小股東利益保護有積極顯著的作用,假設H1依舊穩健得到支持。但是對于假設H2的檢驗并沒有顯著通過。這說明股票代碼的搜索行為與股票的購買行為之間可能仍有一定距離,搜索股票的人不一定買賣股票,只有買賣股票才會對股價有出實質影響,才能直接影響股權融資成本。基于這個可能的原因,進一步說明了用互動易平臺的投資者問題來衡量投資者關注度的合理性。

2. 中小股東利益保護的其他衡量方法

根據LaPorta等(1999)[13],控股股東對中小股東利益的侵害可分為直接的剝奪和非效率的投資。除了前文所述的大股東占用上市公司資金之外,大股東還可能出于收受賄賂、關聯公司等自身利益的原因,將企業的資源投資于低效率的資產,導致公司的經營效率下降,對中小股東利益造成損失。因此我們參考羅黨論和唐清泉(2008)[21]的研究,用營業利潤/總資產(CROA)衡量這種方式的大股東對中小股東的侵害。由于CROA是營業利潤/總資產,數值越大,代表利用總資產創造的營業利潤越多,經營效率越高,表明大股東對中小股東利益的侵害較少,反之,CROA越小,則表明大股東的經營是低效率的,對小股東利益造成了損失。

回歸結果顯示,用CROA(營業利潤/總資產)代替Occupy(其他應收款/總資產)后,我們的主體結論并沒有改變,說明三條假設得到穩健的驗證。

3. 其他計量方法

我們最后用混合效應模型(Pooled OLS)、隨機效應模型(Random Effect Model)對前文模型進行回歸,結果和固定效應的發現類似,說明本文結果對計量方法并不敏感。

穩健性分析結果表明,正文的分析結果和結論比較穩健。因為篇幅所限,穩健性分析的結果不在此列示,有興趣的讀者可來信索取。

結論與政策啟示

本文利用深交所互動易平臺的投資者提問數據作為投資者關注度的代理變量,研究了在中國資本市場中投資者關注度對于中小股東利益保護和股權融資成本的影響。基于深市上市公司的研究結果表明:投資者關注度能夠顯著提高中小股東利益的保護和降低股權融資成本。在中小股東利益保護和降低股權融資成本問題上,投資者關注度與信息披露質量之間存在替代效應,即高信息披露質量下,關注度對中小股東利益的保護(股權融資成本的降低)作用被削弱。

我們的研究表明,互動易平臺作為投資者和上市公司的互動平臺,在減少投資信息不對稱,保護投資者權利等方面具有積極的價值;互動易提問數據能夠更直接的表征投資者對上市公司的關注程度,對于投資者關注度理論和實證研究是一種非常有價值的衡量方法。

在政策啟示方面,本文研究表明,在以中小股民為投資者主體的中國股市,為了更好的保護中小股東利益、促進資本市場穩定健康的發展,上市公司相關監管部門應該進一步強化上市公司信披制度,提高市場透明度。并且隨著中國高速互聯網的全面普及,相關監管部門應該鼓勵交易所和上市公司通過基于Web 2.0技術的互動平臺來傳播信息以及和投資者互動交流,為投資者提供了多角度的“立體透視鏡”,推進上市公司信息披露的差異化、個性化、有效性和針對性。當然,同時也需要對互動平臺上的信息本身有所監管,以防公司或投資者發布虛假消息攪亂資本市場秩序。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06