深市上市公司內控信息披露現狀、問題及改進建議

2016-11-21 08:41:02

證券市場導報 2016年8期

(深圳證券交易所,廣東 深圳 518038)

深市上市公司2015年內部控制信息披露總體情況及亮點

上市公司內部控制信息披露主要關注五方面的內容,分別是內部控制自我評價報告(簡稱“內控自評報告”)、內控審計報告、內控審計意見、內控缺陷的披露情況以及審計機構發現的非財務報告內部控制重大缺陷情形。2014年起,除重大資產重組可豁免外,主板上市公司需全部發布內控審計報告1。現階段,中小板要求上市公司至少每兩年發布一次內控審計報告或內控鑒證報告。2015年起,創業板不再要求上市公司每兩年出具一次內控鑒證報告。

一、深市上市公司2015年內控信息披露的總體情況

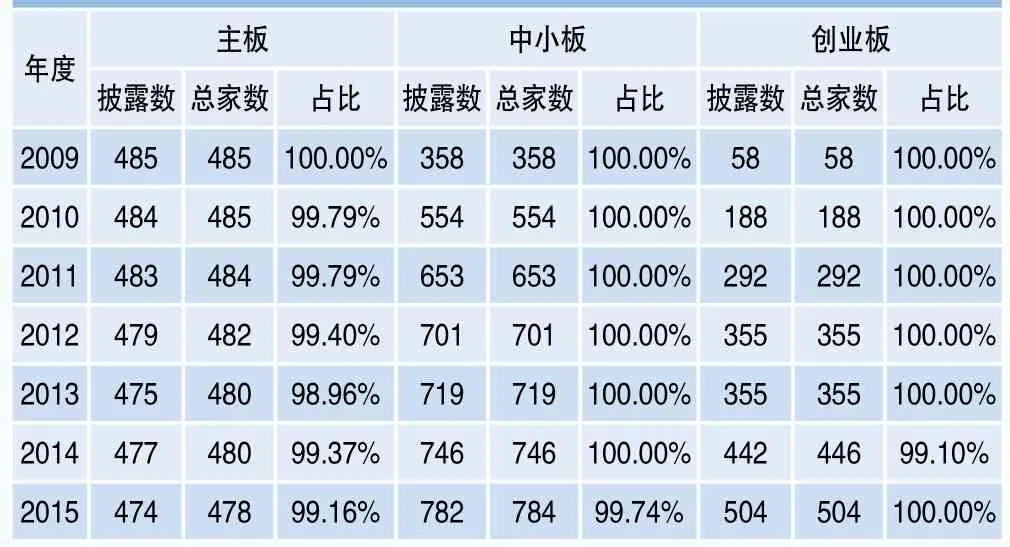

2015年,深市1766公司中共有1753家披露了內控自評報告,占比99.26%。三個板塊上市公司的披露比例與去年相比基本持平。自2009年起,深市主板、中小板、創業板披露內控自評報告的公司比例始終在90%以上。

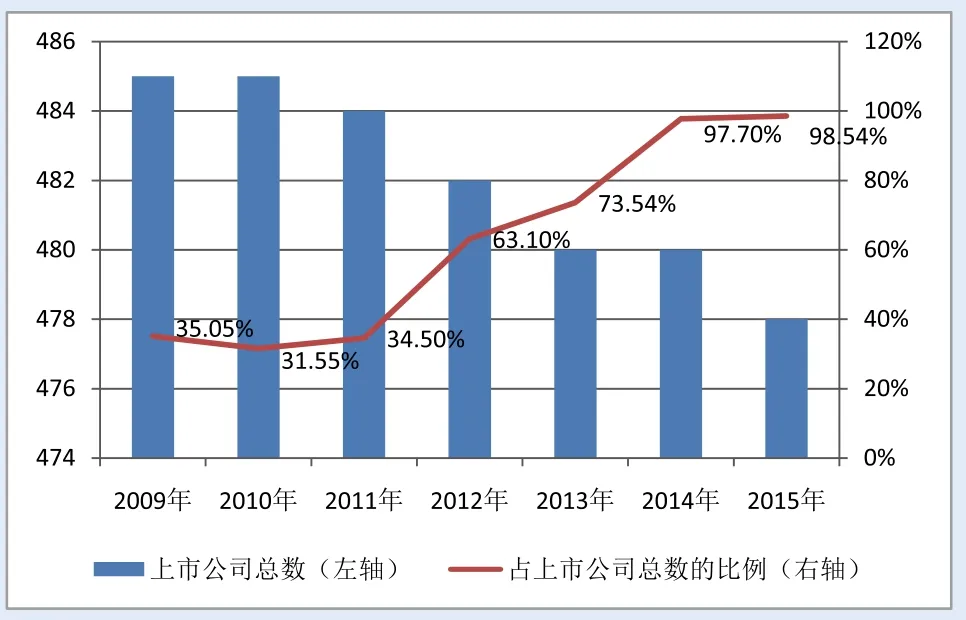

2015年度,深市上市公司共有1279家披露內控審計報告,占比72.51%。2015年主板公司的披露比例高于往年;2009年以來,中小板公司披露內控審計報告的數量基本呈大小年分布;創業板有293家公司自愿披露了內控審計報告,與以前年度強制披露相比,披露比例略低,但是也達到將近六成。

2015年,深市有10家上市公司內控審計報告被出具否定意見。與去年相比,主板和創業板略有增加,中小板持平。被出具否定意見的公司,多為曾被交易所公開譴責的公司,如ST生化、*ST盈方、ST亞太、ST華澤、中水漁業和金亞科技等。

2015年,深市主板和中小板上市公司披露財務報告和非財務報告重大缺陷的情況基本與去年持平,創業板有所增加。

報告期內,主板和中小板共有7家公司被審計機構發現非財務報告內控重大缺陷,與去年相比有所增加;創業板無公司披露該事項。

總體上,2015年深市上市公司內控信息披露比較平穩,部分披露比例有所提高,但負面個案數量也略有上升。(詳細情況請見附件)。

二、深市上市公司2015年內控信息披露的亮點

2015年,深市上市公司內控信息披露的亮點主要有兩方面,即創業板約六成公司自愿披露內控審計報告,及部分公司主動聘請內控咨詢機構加強內控建設。

1. 創業板約六成公司自愿披露內控審計報告

問卷調查顯示,披露內控評價報告的上市公司在信息化總體投入方面,中小板、創業板公司平均投入41.83萬元2,這對于諸多規模較小的創業板公司而言是一筆不小的成本。但是,在2015年,創業板不再要求公司必須兩年披露一次內控審計報告后,仍有約六成的公司自愿披露。這也反映出部分創業板公司主觀上有加強規范運作、提升內控水平的自我需求。

2. 部分公司主動聘請內控咨詢機構加強內控建設

現階段,并未強制要求公司聘請內控咨詢機構提升其內控水平。但是,部分公司已經或正在聘請內控咨詢機構。2014年就已有部分公司披露聘請了內控咨詢機構,如美錦能源、東華科技、探路者等3。2015年調查問卷結果顯示,創業板公司日機密封聘請了外部咨詢公司——上海立信銳思信息管理有限公司,咨詢內容為內部控制體系建立涉及的原則與范圍、健康運行的要素、自我糾錯與改進機制。申萬宏源也已完成對內控咨詢機構的選聘等。

深市上市公司2015年內控信息披露存在的不足

盡管近年來深市上市公司內控信息披露不斷改善,但2015年內控信息披露仍存在四方面不足:內控信息披露依據的規則不統一、內控自評報告中整改措施披露質量參差不齊、部分公司未對財務報告內控有效性給出明確結論,以及部分公司內控審計報告意見與內控自評報告結論不一致。

一、內控信息披露依據的規則不統一

內控自評報告披露顯示,上市公司內控自評報告遵循的規則并不統一,依據主要是2012年財政部會同證監會等五部委聯合發布的《關于印發公司內部控制規范體系實施中相關問題解釋第1號的通知》(以下簡稱“《解釋1號》”),以及2014年證監會和財政部共同發布的《公開發行證券的公司信息披露編報規則第21號——年度內部控制評價報告的一般規定》(以下簡稱“21號文”)。其中,深華發A、*ST盈方、ST亞太等披露依據為《解釋1號》;ST生化、*ST烯碳、ST華澤、登云股份等披露依據為21號文;有的公司則對兩者進行綜合,如金亞科技等。內控自評報告的披露依據不同,導致公司披露內容和格式差異較大,不利于公司之間的對比。

二、內控自評報告中整改措施披露質量參差不齊

在《解釋1號》和21號文中,均對存在重大缺陷公司的整改方面提出了具體披露要求。如《解釋1號》要求披露,針對報告期內發現的內部控制缺陷,公司采取了哪些整改措施;經過整改,公司在報告期末仍存在的缺陷數量,并需披露重大缺陷和重要缺陷的數量,以及重大缺陷是什么,等等。21號文則要求披露內部控制缺陷認定及整改情況,如財務報告內部控制缺陷認定及整改情況、報告期內公司是否存在財務報告內部控制重大缺陷和重要缺陷、數量分別是多少、重大和重要缺陷分別是什么,等等;非財務報告內控缺陷認定及整改情況等的披露也是如此。

盡管有明確的規定,仍有部分公司的披露不到位、不規范。如深華發A披露了公司存在內控缺陷,但是未披露公司在報告期內的整改情況;又如ST生化,有關公司整改的具體情況、計劃等均未充分披露。該公司對財務報告內控缺陷的認定及整改情況披露為,報告期內董事會對存在的與財務報告相關的內控重大缺陷給予高度重視,并成立整改小組;截至財務報告披露日,上述整改正在有序進行;對于非財務報告內控缺陷的認定及整改情況的披露也是如此。

三、部分公司未對財務報告內控有效性給出明確結論

根據《解釋1號》,在公司存在重大缺陷的情形下,需披露該缺陷的性質及其對實現相關控制目標的影響程度,以及可能會給公司未來生產經營帶來的相關風險;不存在重大缺陷的情形下,需要明確披露“不存在重大缺陷”。但是,有的公司披露得并不清晰,難以明確判斷公司內控是否有效。如深華發A,既未區分重大和重要缺陷,也未得出是否存在重大缺陷的明確結論。該公司在內控自評報告中披露,公司存在的缺陷如下:(1)公司按照合同采購總額預付關聯方武漢恒生光電產業有限公司款項;(2)更正2014年度公布的財務報表;(3)公司因涉嫌信息披露違法違規被證監會立案調查。公司現有財務報告內部控制制度基本能夠適應公司管理的要求,能夠對編制公允的財務報表提供合理的保證。針對上述內控缺陷,公司內控審計報告出具了否定意見。

根據21號文,年度內控評價報告結論應當分別披露對財務報告內控有效性的評價結論,以及是否發現非財務報告內控重大缺陷。同時21號文也提供了內控自評報告披露參考格式。據此,上市公司就財務報告內控的有效性做出評價時,需明確是否有效、或是否存在重大缺陷等。但是,有的公司對財務報告內控有效性得出的結論模棱兩可,如中科三環披露“于內部控制評價報告基準日,公司未發現財務報告內部控制重大缺陷”。

四、部分公司內控審計報告意見與內控自評報告結論不一致

部分公司的內控審計報告意見與其內控自評報告結論存在差異,如亞太實業和登云股份。

亞太實業的董事會在內控自我評價報告中認為“報告期內公司不存在財務報告內部控制重大缺陷、重要缺陷”,而會計師事務所出具的《內部控制審計報告》認定財務報告內部控制存在重大缺陷。差異的主要原因在于:會計師認為,(1)公司未能定期執行資產減值測試,或在資產減值評估過程中未發現以表明該資產已經發生減值的客觀證據;公司未在2015年年底前完成這一重大缺陷的內控整改工作,但在編制2015年財務報表時,公司已對資產減值損失進行了調整,并對前期對應數據進行了追溯調整及重述。(2)部分子公司未按照披露的收入確認會計政策確認收入的期間,或在確認收入時沒有核對確認收入的原始憑證;公司未在2015年年底前完成這一重大缺陷的內控整改工作,但在編制2015年財務報表時,公司已對營業收入進行了恰當調整。(3)未能在執行內控監督過程中有效地執行與識別內控缺陷并評價缺陷重要性的相關程序,分析缺陷的性質和產生的原因,提出整改方案,采取適當形式及時間向董事會、監事會或經理層報告;公司未在2015年年底前完成這一重大缺陷的內部控制的整改工作。

登云股份董事會《內部控制自我評價報告》認為“公司不存在財務報告內部控制重大缺陷”。董事會認為,公司已按照公司內部控制規范體系和相關規定的要求在所有重大方面保持了有效的財務報告內部控制,公司未發現非財務報告內部控制重大缺陷。而會計師事務所出具的《內部控制鑒證報告》認定公司內部控制存在重大缺陷。兩者存在差異的原因主要在于,公司與客戶在三包索賠責任認定上存在爭議,公司內部控制未能有效識別該事實對會計師獲取完整審計證據的影響。 一定程度上表明,公司與審計機構對內控有效性及重大缺陷方面的認知還存在一定偏差。

措施及建議

造成上述不足的原因是多方面的,主要包括缺乏統一的規則、相關培訓不足、上市公司對內控缺陷整改信息的披露質量和內控信息披露的底線要求認識不到位等。針對深市上市公司2015年內控信息披露存在的主要問題,建議從四方面加以完善。

一、統一規則:增強上市公司內控信息披露的規范性

現階段,深市上市公司編制內控自評報告時參照的規定并不統一,公司信息披露內容和格式存在較大差異。建議規定深市公司內控自評報告的參考依據為21號文,明確之前的其他規定不再采用,以提升公司之間信息披露的可比性。同時,為提升內控信息的整體披露質量,建議在21號文中明確上市公司內控披露必須達到的底線披露要求,并鼓勵公司自愿披露個性化的內控信息。

二、加強培訓:提升上市公司內控信息整體披露質量

對我國上市公司內控實施效果的調查報告顯示,公司對內控法規操作適用性方面的認識存在分歧。如,有的公司認為監管部門可以通過針對性的行業指引或最佳案例引導公司建立健全內控體系,目前的指引很難適應公司自身的業務特點;有的公司則認為內控監管政策不宜過細,應以原則為導向。針對公司多樣化的需求及公司實際披露質量參差不齊的現狀,建議就內控信息披露實際執行過程中關鍵節點需要關注的問題、最佳案例實踐以及底線披露要求等方面加強培訓,提升上市公司的內控信息披露質量。

三、引導督促:改善內控重大缺陷公司整改信息披露質量

現階段,部分公司整改信息披露并不到位。其中的原因,或者是公司整改本身到位,披露不到位;或者是公司整改本身不到位,披露無法到位。前者將影響投資者對公司整改進展、效果等進行有效地判斷,后者則說明公司內控建設仍然存在重大風險。這兩種情形都需要不斷引導、督促上市公司提升內控缺陷整改信息的披露質量。

四、注重實效:鼓勵公司自愿披露內控審計報告

內控需內化于公司的戰略制定與發展中,內控建設的實質效果相對更為重要。現階段,中小板(除A+H公司之外)和創業板上市公司并未強制執行公司內控規范體系。有必要結合主板、中小板和創業板的上市公司實際情況,區別不同板塊,進一步推進內控審計報告由公司自愿披露的方式,盡量有助于公司在謀求發展與內控建設及其信息披露之間尋求有效的平衡。這一點可借鑒美國JOBS法案,其對符合條件的“新興成長公司”(即一個會計年度總收入小于10億美元的公司)豁免聘請注冊會計師對財務報告內控進行鑒證。在取消強制要求的情況下,公司的自愿披露可向市場傳遞積極信號,提升其品牌度和標識度,對市場可形成長期的正向激勵、引導作用。

此外,基于保護投資者合法權益的初衷,建議在報告期內,對于被立案調查、尚未結案的公司,鼓勵其聘請外部審計機構,披露內控審計報告。

附件:深市上市公司2015年內控信息披露的總體情況

一、深市上市公司內控自我評價報告披露情況

2015年,深市1766公司中共有1753家披露了內控自評報告,占比99.26%。其中,主板478家公司中有474家披露了內控自評報告,申萬宏源、華訊方舟、石化機械、太陽能因重大資產重組未披露;中小板784家公司中,782家披露了內控自評報告,東音股份和永和智控則在招股說明書中披露了公司內部控制自我評估意見;創業板504家公司全部披露了內控自評報告。2009年以來,深市主板、中小板、創業板披露內控自評報告的公司比例始終在90%以上(見表1)4。

二、深市上市公司內控審計報告披露情況

2015年度,深市公司共有1279家披露內控審計報告,占比72.51%。

報告期內,主板共計471家公司披露了內控審計報告,其余7家因重大資產重組未披露5。2014年起,除重大資產重組可豁免外,主板公司需全部披露內控審計報告,因此2014年、2015年的披露比例高于往年(見圖1)。

報告期內,中小板共計517家公司披露了內控審計報告。2009~2015年間,公司披露內控審計報告的數量基本呈大小年分布(見圖2)。

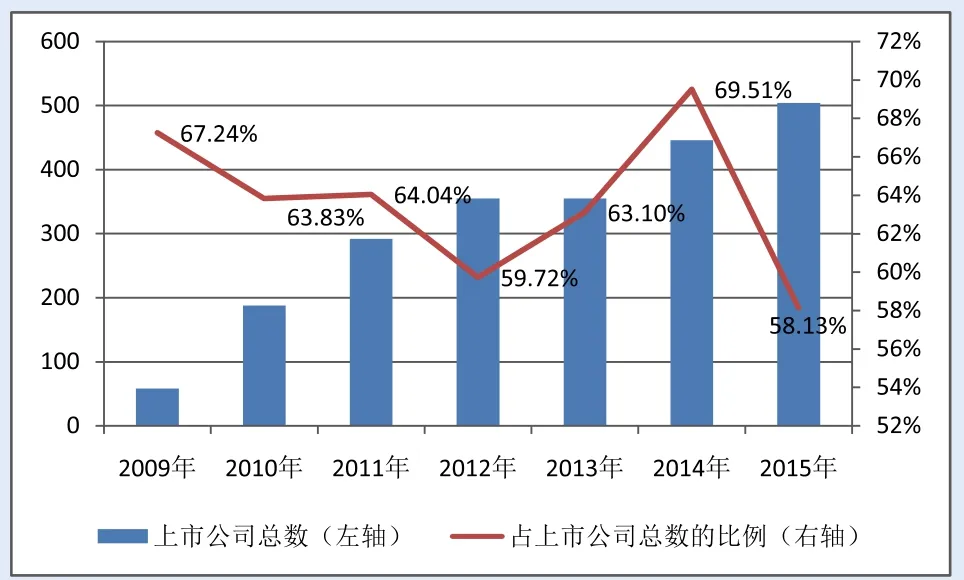

報告期內,創業板有293家公司自愿披露了內控審計報告,與以前年度相比,披露比例略低,但是也達到半數以上(見圖3)。

表1 深市上市公司2009~2015年內控自評報告披露情況

圖1 主板上市公司2009~2015年內控審計報告披露情況

圖2 中小板上市公司2009~2015年內控審計報告披露情況

圖3 創業板上市公司2009~2015年內控審計報告披露情況

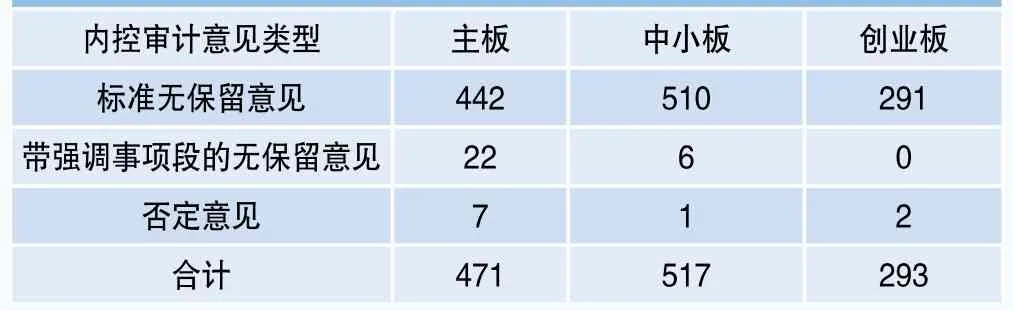

三、深市上市公司內部控制審計意見披露情況

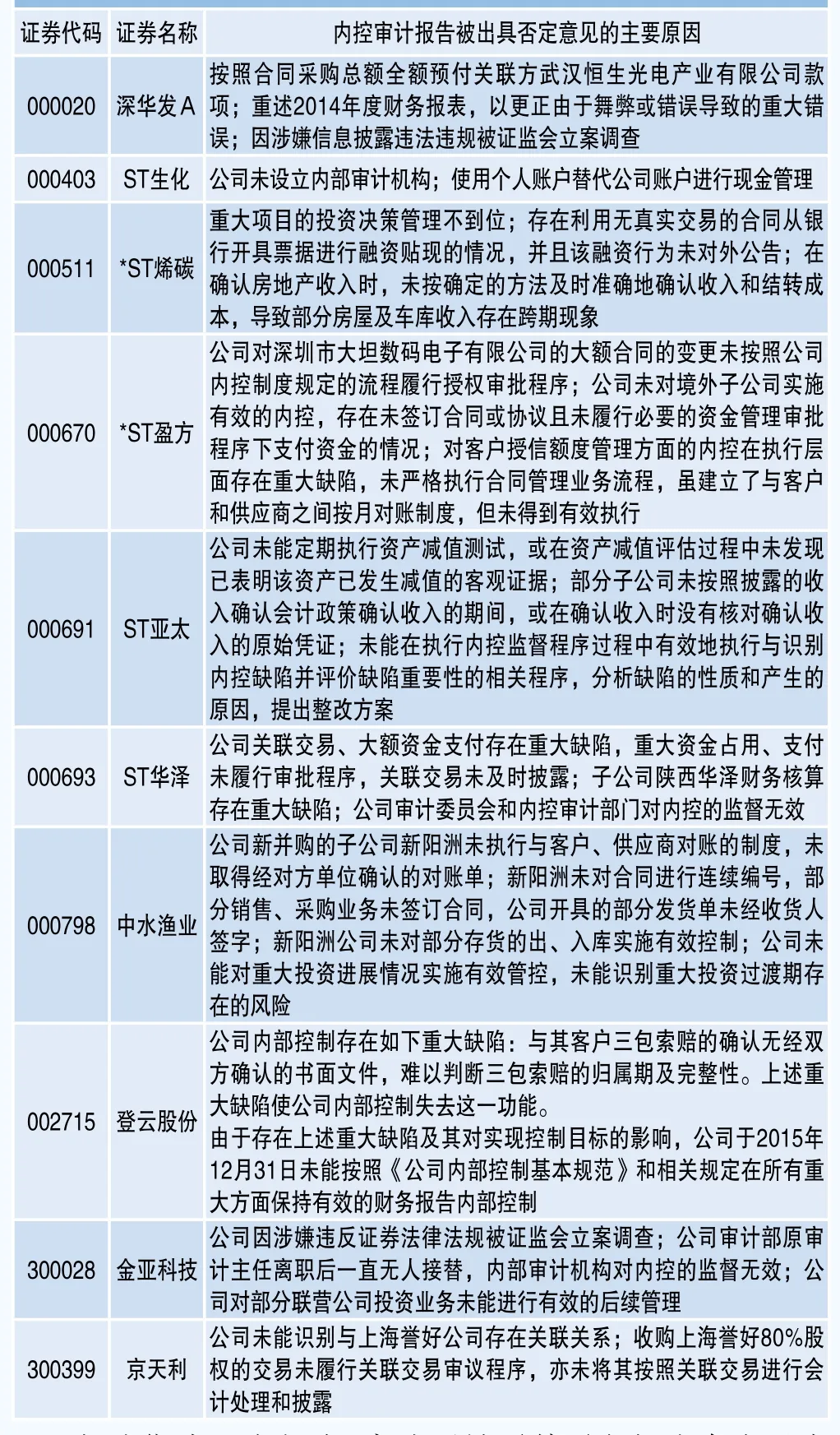

2015年,主板有22家公司被出具帶強調事項段無保留意見,7家被出具否定意見;中小板有6家被出具帶強調事項段無保留意見,1家被出具否定意見;創業板2家被出具否定意見,其余均為標準無保留意見(見表2)。與去年相比,主板被出具否定意見的公司增加2家,中小板持平,創業板去年均為標準無保留意見。被出具否定意見的公司,多為曾被交易所公開譴責的公司,如ST生化、*ST盈方、ST亞太、ST華澤、中水漁業和金亞科技等。2015年深市公司內控審計報告被出具否定意見的原因主要包括公司內部未設立內部審計機構,投資決策管理、資金管理、合同管理和子公司管理等方面不到位,以及因涉嫌違法違被證監會立案調查等,具體原因詳見表3。

四、深市上市公司內部控制缺陷的披露情況

表2 深市公司2015年內控審計意見分布

表3 10家上市公司內控審計報告被出具否定意見的主要原因

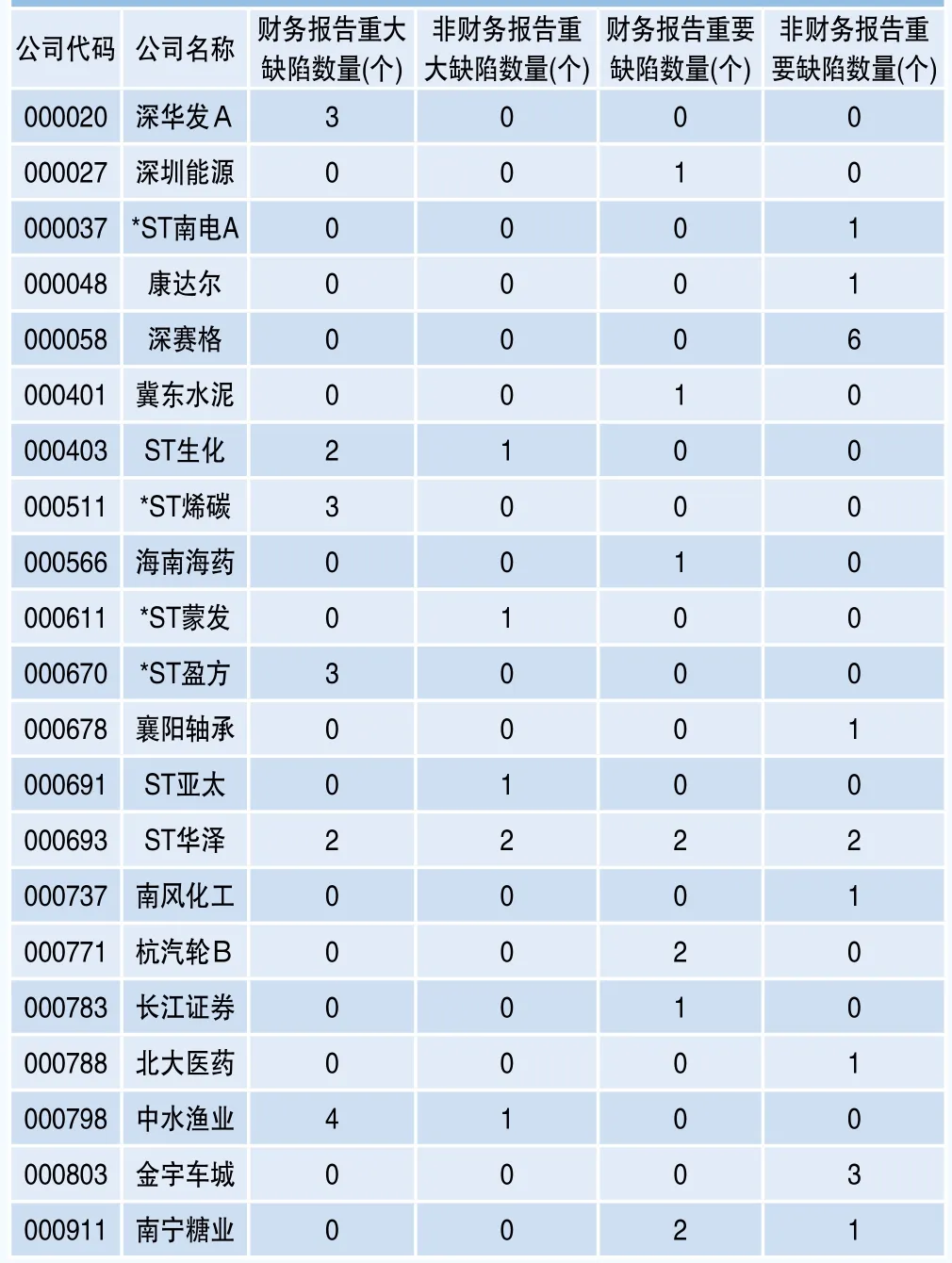

報告期內,主板有6家公司披露其財務報告存在重大缺陷,5家披露其非財務報告存在重大缺陷,與去年基本持平;7家公司披露財務報告存在重要缺陷,9家披露非財務報告存在重要缺陷(見表4)。中小板有6家公司在內控自評報告中披露其財務報告存在重大缺陷,2家披露其非財務報告存在重大缺陷,與去年總量746家公司時持平;1家披露其財務報告存在重要缺陷,2家披露其非財務報告存在重要缺陷(見表5)。創業板有4家公司,即金亞科技、京天利、欣泰電氣以及沃森生物披露其內部控制存在重大缺陷。其中,金亞科技、京天利和欣泰電氣均為財務報告重大缺陷,沃森生物為財務和非財務報告重大缺陷。去年無公司披露。

五、審計機構發現的非財務報告內部控制重大缺陷情形

表4 主板上市公司內部控制缺陷披露情況

表5 中小板上市公司內部控制缺陷披露情況

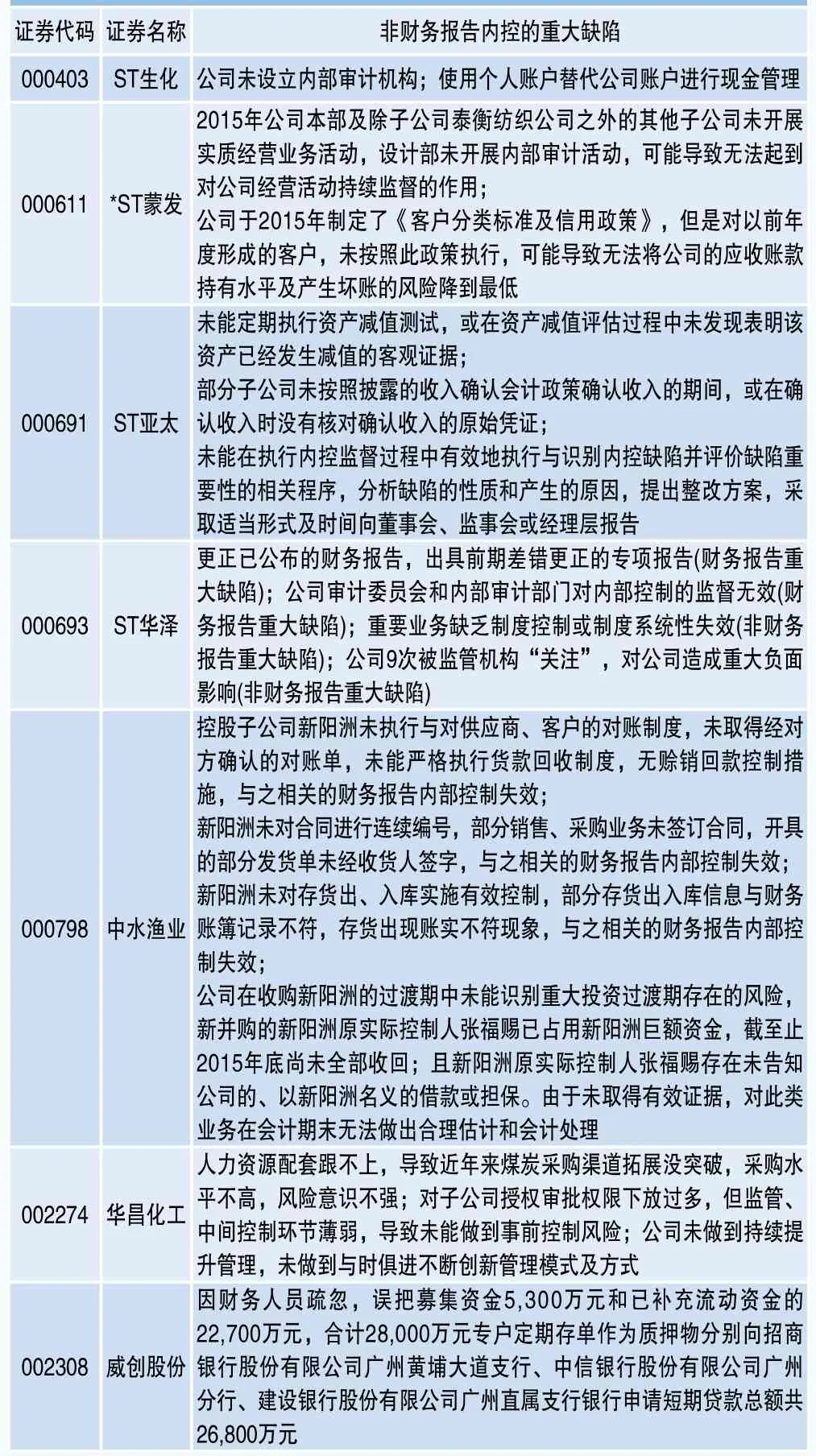

報告期內,主板ST生化、*ST蒙發,ST亞太、ST華澤以及中水漁業被審計機構發現非財務報告內控重大缺陷;中小板華昌化工和威創股份被審計機構發現非財務報告內控重大缺陷;因沃森生物未披露內控審計報告,創業板無公司披露被發現非財務報告內控重大缺陷。審計機構發現的非財務報告內控重大缺陷主要包括公司未設立內部審計機構,資金管理、子公司管理和募集資金管理等方面不到位,以及未定期執行資產減值測試等,具體情況見表6。

表6 審計機構發現的非財務報告內控重大缺陷情況

注釋

1. 內控審計報告包括規范的內部控制審計報告、內部控制鑒證報告、內部控制審核報告等。這里對于主板上市公司嚴格以規范的內部控制審計報告為統計口徑,對于中小板、創業板上市公司以規范的內部控制審計報告、內部控制鑒證報告、內部控制審核報告等為統計口徑。內控鑒證報告相比內控審計報告的成本要低一些。為便于分析,將文中“內部控制審計報告、內部控制鑒證報告、內部控制審核報告”統稱為內控審計報告。

2. 參見上市公司內控實施效果調研報告,企業內部控制簡報,2015年第4期。

3. 詳情請參見:深市上市公司2014年內控報告披露情況分析報告。

4. 數據參考深市上市公司2014年內控報告披露情況分析報告。

5. 這7家公司是:神州長城(000018)、申萬宏源(000166)、銀廣夏(000557)、太陽能(000591)、華訊方舟(000687)、石化機械(000852)和首鋼股份(000959)。

猜你喜歡

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46

南風窗(2014年5期)2014-09-10 07:22:44

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32