特殊普通合伙制、簽字合伙人身份與審計(jì)質(zhì)量

2016-11-21 05:26:58肖作平張雪華陳小林

證券市場導(dǎo)報(bào) 2016年11期

肖作平 張雪華 陳小林

(1.西南交通大學(xué)經(jīng)濟(jì)管理學(xué)院,四川 成都 610031;2.九江學(xué)院會計(jì)學(xué)院,江西 九江 332005)

引言

2009年10月3日,國務(wù)院辦公廳轉(zhuǎn)發(fā)了財(cái)政部《關(guān)于加快發(fā)展我國注冊會計(jì)師行業(yè)的若干意見》(國辦發(fā)[2009]56號),這體現(xiàn)了國家對注冊會計(jì)師行業(yè)的高度重視,也成為新時期、新階段指導(dǎo)我國注冊會計(jì)師行業(yè)持續(xù)發(fā)展的綱領(lǐng)性文件,為我國注冊會計(jì)師行業(yè)做大做強(qiáng)提供了強(qiáng)有力的政策支持。為貫徹該文件精神,財(cái)政部、工商總局于2010年1月27日制定并發(fā)布了《關(guān)于推動大中型會計(jì)師事務(wù)所采用特殊普通合伙組織形式暫行規(guī)定》(下文簡稱《規(guī)定》),大力推行特殊普通合伙制。截至2013年底,40家具有證券資格的會計(jì)師事務(wù)所均已完成特殊普通合伙轉(zhuǎn)制,開啟了中國注冊會計(jì)師行業(yè)的全新時代。

根據(jù)我國《合伙企業(yè)法》,特殊普通合伙制事務(wù)所克服了有限責(zé)任制事務(wù)所在決策機(jī)制、質(zhì)量管控、稅收政策等方面的弊端,有利于充分發(fā)揮事務(wù)所“人合”與“資合”有機(jī)統(tǒng)一的優(yōu)勢,從而有助于事務(wù)所執(zhí)業(yè)質(zhì)量的提高和進(jìn)一步做大做強(qiáng)。同時,《規(guī)定》指出:采用特殊普通合伙組織形式的會計(jì)師事務(wù)所,一個合伙人或者數(shù)個合伙人在執(zhí)業(yè)活動中因故意或者重大過失造成合伙企業(yè)債務(wù)的,應(yīng)當(dāng)承擔(dān)無限責(zé)任或者無限連帶責(zé)任,其他合伙人以其在合伙企業(yè)中的財(cái)產(chǎn)份額為限承擔(dān)責(zé)任;合伙人在執(zhí)業(yè)活動中非因故意或者重大過失造成的合伙企業(yè)債務(wù)以及合伙企業(yè)的其他債務(wù),由全體合伙人承擔(dān)無限連帶責(zé)任。因此,相比有限責(zé)任制,特殊普通合伙制下的連帶責(zé)任追究機(jī)制,使得簽字會計(jì)師尤其是簽字合伙人審計(jì)師在審計(jì)失敗時可能要承擔(dān)相對更多的法律責(zé)任。

Gul et al.(2013)[1]研究發(fā)現(xiàn),審計(jì)師個人特征會顯著影響審計(jì)判斷和決策,相對于審計(jì)報(bào)告中的非合伙人簽字會計(jì)師,合伙人簽字注冊會計(jì)師的審計(jì)報(bào)告行為更加謹(jǐn)慎,審計(jì)質(zhì)量更高。而從特殊普通合伙制的本質(zhì)來看,此次事務(wù)所轉(zhuǎn)制提高了審計(jì)師的法律責(zé)任,意在增強(qiáng)簽字會計(jì)師且主要是簽字合伙人審計(jì)師的法律訴訟風(fēng)險(xiǎn),而對非合伙人審計(jì)師,轉(zhuǎn)制前后的法律責(zé)任并沒有明顯變化。那么,事務(wù)所組織形式由有限責(zé)任制轉(zhuǎn)換為特殊普通合伙制之后1,法律責(zé)任的提升是否增強(qiáng)了注冊會計(jì)師尤其是合伙人簽字注冊會計(jì)師的謹(jǐn)慎性?采取特殊普通合伙制的組織形式能否激勵注冊會計(jì)師提高審計(jì)質(zhì)量,抑制客戶公司盈余操控行為?表現(xiàn)在簽字合伙人與簽字非合伙人2方面,轉(zhuǎn)制帶來的效應(yīng)是否因簽字注冊會計(jì)師身份的不同而存在顯著差異?這些重要的現(xiàn)實(shí)問題直接關(guān)乎《規(guī)定》的具體實(shí)施成效。本文欲通過實(shí)證研究的方法嘗試解答上述問題。

本文在已有文獻(xiàn)研究的基礎(chǔ)上,可能在以下方面拓展和豐富了關(guān)于會計(jì)師事務(wù)所轉(zhuǎn)制效應(yīng)的進(jìn)一步研究成果。首先,本文在過去研究事務(wù)所轉(zhuǎn)制基本效應(yīng)的基礎(chǔ)上,進(jìn)一步考慮事務(wù)所轉(zhuǎn)制對簽字合伙人與簽字非合伙人帶來的不同法律風(fēng)險(xiǎn)變化時,二者的審計(jì)行為差異。本文的實(shí)證結(jié)果發(fā)現(xiàn),事務(wù)所轉(zhuǎn)為特殊普通合伙制,簽字合伙人所審計(jì)客戶公司的可操控應(yīng)計(jì)額顯著下降,會計(jì)穩(wěn)健性顯著提高,而對簽字非合伙人所審計(jì)的客戶公司,轉(zhuǎn)制帶來的這些積極作用并不明顯,這說明,轉(zhuǎn)制顯著提高了簽字合伙人的執(zhí)業(yè)謹(jǐn)慎性和審計(jì)質(zhì)量,而對非合伙人的審計(jì)行為,轉(zhuǎn)制帶來的影響并不明顯。造成這一結(jié)果的原因,我們認(rèn)為是此次事務(wù)所轉(zhuǎn)制重點(diǎn)提高了審計(jì)報(bào)告簽字合伙人的法律責(zé)任和潛在訴訟風(fēng)險(xiǎn),當(dāng)審計(jì)報(bào)告簽字人為非合伙人時,發(fā)生審計(jì)失敗的法律責(zé)任仍無法真正落實(shí)。本文的發(fā)現(xiàn)進(jìn)一步深化了事務(wù)所組織形式對審計(jì)質(zhì)量影響機(jī)制的研究,豐富了審計(jì)師個體特征對審計(jì)質(zhì)量的相關(guān)研究文獻(xiàn),為基于我國制度環(huán)境下分析法律責(zé)任與審計(jì)質(zhì)量關(guān)系的研究提供了一定的經(jīng)驗(yàn)證據(jù)。

其次,過去的文獻(xiàn)研究事務(wù)所轉(zhuǎn)制時,采用的是DID的方法,將轉(zhuǎn)制事務(wù)所與未轉(zhuǎn)制事務(wù)所審計(jì)的公司作為共同的研究對象,是混合樣本。但由于事務(wù)所轉(zhuǎn)制是陸續(xù)開展的,規(guī)模較大的事務(wù)所一般先轉(zhuǎn)制,所以在同一個年度,轉(zhuǎn)制的一般為大所,而未轉(zhuǎn)制的多為中小所,因此,此時DID模型的研究結(jié)果很可能是事務(wù)所規(guī)模差異造成的,而非事務(wù)所轉(zhuǎn)制帶來的影響。而本文是在具有證券資格的事務(wù)所全部完成轉(zhuǎn)制之后,從縱向研究事務(wù)所轉(zhuǎn)制前后所審計(jì)的同一批客戶公司的審計(jì)質(zhì)量變化,在這種情況下,我們研究的是同一客戶公司在事務(wù)所轉(zhuǎn)制前后的變化,避免了“事務(wù)所自身選擇組織形式或客戶選擇事務(wù)所組織形式”的內(nèi)生性問題。

文獻(xiàn)綜述

關(guān)注會計(jì)師事務(wù)所組織形式的實(shí)證研究相對較少。原紅旗和李海建(2003)[26]是國內(nèi)最早涉及會計(jì)師事務(wù)所組織形式的實(shí)證研究文獻(xiàn),他們在控制公司規(guī)模、盈利能力、償債能力和盈余管理水平的基礎(chǔ)上,研究了事務(wù)所組織形式與審計(jì)意見的關(guān)系,他們的實(shí)證結(jié)果發(fā)現(xiàn),事務(wù)所組織形式對審計(jì)意見沒有顯著影響。Firth et al.(2012)[2]同樣對我國審計(jì)市場事務(wù)所組織形式進(jìn)行了研究,與原紅旗和李海建(2003)[26]不同,他們發(fā)現(xiàn),普通合伙事務(wù)所比有限責(zé)任公司制事務(wù)所發(fā)表非標(biāo)準(zhǔn)審計(jì)意見的概率更高,發(fā)表持續(xù)經(jīng)營審計(jì)意見的可能性也更大,審計(jì)報(bào)告行為更加謹(jǐn)慎,他們還進(jìn)一步研究發(fā)現(xiàn),普通合伙事務(wù)所審計(jì)的公司的可操控應(yīng)計(jì)額也更低。Muzatko et al.(2004)[3]研究了1994年美國審計(jì)市場事務(wù)所組織形式由普通合伙事務(wù)所轉(zhuǎn)變?yōu)橛邢挢?zé)任合伙所對美國IPO市場股票折價(jià)的影響,他們研究發(fā)現(xiàn),高訴訟風(fēng)險(xiǎn)IPO公司在事務(wù)所組織形式轉(zhuǎn)變后,IPO折價(jià)顯著更高,說明由普通合伙所轉(zhuǎn)為有限責(zé)任合伙所,法律責(zé)任下降,投資者的“深口袋”保障程度降低,IPO折價(jià)提高了。Lennox和Li(2012)[4]采用英國審計(jì)市場的樣本分析發(fā)現(xiàn),盡管事務(wù)所從無限責(zé)任的普通合伙轉(zhuǎn)變?yōu)橛邢挢?zé)任的有限責(zé)任合伙后,法律責(zé)任減輕了,但并沒有證據(jù)表明事務(wù)所提供的審計(jì)質(zhì)量有所下降,或者是市場份額或?qū)徲?jì)費(fèi)用降低,但他們也發(fā)現(xiàn),轉(zhuǎn)變?yōu)橛邢挢?zé)任合伙后,事務(wù)所的客戶組合中高風(fēng)險(xiǎn)的上市公司有所增加。

理論研究方面,呂鵬和陳小悅(2005)[27]通過建立序貫博弈模型,比較有限責(zé)任和無限責(zé)任兩種情況下的博弈均衡,他們分析發(fā)現(xiàn),基于買方市場的審計(jì)市場,注冊會計(jì)師法律責(zé)任從有限責(zé)任制轉(zhuǎn)為無限責(zé)任,其審計(jì)質(zhì)量并未提高。而劉斌等(2008)[28]通過建立審計(jì)質(zhì)量二次函數(shù)模型的研究發(fā)現(xiàn),有限責(zé)任合伙制組織形式下,隨著客戶公司數(shù)量的增加,如果賠償機(jī)制健全,審計(jì)失敗率下降,審計(jì)質(zhì)量將上升,因此,他們認(rèn)為有限責(zé)任合伙制是一種較好的組織形式。此外,孫鵬(2010)[29]的博士論文以實(shí)驗(yàn)研究的方法研究了事務(wù)所組織形式與審計(jì)談判之間的關(guān)系,他的實(shí)驗(yàn)結(jié)果表明,由于不同組織形式的事務(wù)所的法律責(zé)任不同,導(dǎo)致了事務(wù)所組織形式不僅影響審計(jì)人員與客戶的談判策略,也影響其談判結(jié)果和談判達(dá)成一致的可能性,他們的最終實(shí)驗(yàn)結(jié)果顯示,特殊普通合伙制是會計(jì)師事務(wù)所的最佳組織形式。

自2010年財(cái)政部頒布《規(guī)定》推動事務(wù)所轉(zhuǎn)制以來,國內(nèi)一些學(xué)者通過實(shí)證檢驗(yàn)的方法研究了此次轉(zhuǎn)制的基本效應(yīng)。聶曼曼等(2014)[30]發(fā)現(xiàn)事務(wù)所轉(zhuǎn)為特殊普通合伙制后更容易出具非標(biāo)準(zhǔn)審計(jì)意見,審計(jì)質(zhì)量顯著提高,但張俊生和張琳(2014)[31]則發(fā)現(xiàn)會計(jì)師事務(wù)所轉(zhuǎn)制為特殊普通合伙制后,審計(jì)師出具的審計(jì)意見類型、客戶企業(yè)的會計(jì)穩(wěn)健性均未發(fā)生顯著變化,李江濤等(2013)[32]發(fā)現(xiàn)事務(wù)所轉(zhuǎn)制后審計(jì)定價(jià)有所提高,但在控制影響審計(jì)定價(jià)的系統(tǒng)性因素后,發(fā)現(xiàn)二者并沒有直接聯(lián)系。劉行健和王開田(2014)[33]發(fā)現(xiàn)在轉(zhuǎn)制政策出臺當(dāng)年審計(jì)客戶的正向盈余管理幅度有系統(tǒng)性顯著下降,而在轉(zhuǎn)制的前后兩年客戶的正向盈余管理幅度并不存在顯著差異,耿紅娟(2014)[34]卻認(rèn)為在控制了影響審計(jì)質(zhì)量的審計(jì)主體、審計(jì)客體及審計(jì)環(huán)境等相關(guān)因素的情況下,會計(jì)師事務(wù)所轉(zhuǎn)制與盈余管理程度顯著負(fù)相關(guān),二者研究結(jié)果并不一致。張雪華和陳小林(2015)[35]則在研究事務(wù)所轉(zhuǎn)制基本效應(yīng)的基礎(chǔ)上,發(fā)現(xiàn)事務(wù)所轉(zhuǎn)型為特殊普通合伙制之后,對高風(fēng)險(xiǎn)客戶的盈余操控容忍度明顯下降,高風(fēng)險(xiǎn)客戶盈余管理程度顯著下降。

綜上所述,一方面,關(guān)于事務(wù)所組織形式與審計(jì)質(zhì)量關(guān)系研究的實(shí)證文獻(xiàn)相對匱乏,而此次我國政府推動事務(wù)所轉(zhuǎn)制為檢驗(yàn)二者的關(guān)系提供了“自然實(shí)驗(yàn)”,以此為契機(jī),國內(nèi)部分學(xué)者研究了事務(wù)所轉(zhuǎn)制對審計(jì)質(zhì)量的基本影響效應(yīng),盡管尚未取得一致的研究結(jié)論,但豐富了事務(wù)所組織形式與審計(jì)質(zhì)量關(guān)系的研究。另一方面,事務(wù)所轉(zhuǎn)為特殊普通合伙制,審計(jì)師面臨的最大改變就是法律責(zé)任的增加,而從特殊普通合伙制組織形式的內(nèi)涵看,這一改變主要是對簽字合伙人而言,因此,法律責(zé)任的增加會使得不同審計(jì)師的審計(jì)行為發(fā)生何種變化,這一變化是否會因合伙人的不同身份而存在顯著差異,關(guān)于這一問題尚無實(shí)證文獻(xiàn)研究涉及,而這正是本文擬檢驗(yàn)的主旨問題與創(chuàng)新所在。

理論分析與研究假設(shè)

此次事務(wù)所組織形式由有限責(zé)任公司制轉(zhuǎn)向特殊普通合伙制,對審計(jì)師帶來的最大沖擊就是法律責(zé)任的改變,而與事務(wù)所組織形式相關(guān)的法律責(zé)任對審計(jì)質(zhì)量的影響,國內(nèi)外許多文獻(xiàn)都對此進(jìn)行了研究。Schwartz(1997)[5]、Liu和Wang(2006)[6]都認(rèn)為在嚴(yán)厲的法律制度下,審計(jì)師的努力水平能夠達(dá)到社會期望的最優(yōu),劉更新和蔡利(2010)[38]指出,審計(jì)準(zhǔn)則規(guī)定的審計(jì)質(zhì)量水平越接近法律規(guī)定的標(biāo)準(zhǔn),審計(jì)師提供的審計(jì)質(zhì)量水平越高,可見他們也主張實(shí)行嚴(yán)厲的審計(jì)準(zhǔn)則。另外一些文獻(xiàn)從法律訴訟風(fēng)險(xiǎn)的角度,研究發(fā)現(xiàn)法律制度的強(qiáng)化提高了審計(jì)師的謹(jǐn)慎性,在審計(jì)定價(jià)、審計(jì)意見發(fā)表、客戶選擇方面都表現(xiàn)的更加謹(jǐn)慎,且投資者也認(rèn)為強(qiáng)化法律責(zé)任可以提高審計(jì)質(zhì)量。比如,Shu(2000)[7]發(fā)現(xiàn),隨著客戶公司法律訴訟風(fēng)險(xiǎn)的增加,審計(jì)師辭聘的概率提高,二者呈顯著正相關(guān)關(guān)系,Seetharaman et al.(2002)[8]發(fā)現(xiàn),基于不同國家法律制度背景下的訴訟風(fēng)險(xiǎn)差異,英國的審計(jì)師對在美國上市的公司收取了更高的審計(jì)費(fèi)用,Blay(2005)[9]通過實(shí)驗(yàn)研究發(fā)現(xiàn),審計(jì)師在面臨高訴訟風(fēng)險(xiǎn)的情況下更可能出具非標(biāo)準(zhǔn)審計(jì)意見。此外,Choi et al.(2008)[10]發(fā)現(xiàn),法律制度嚴(yán)厲時的審計(jì)費(fèi)用將增加,法律制度影響審計(jì)定價(jià)。Choi和Wong(2007)[11]分析了法律制度對審計(jì)師選擇的影響,他們的研究結(jié)果發(fā)現(xiàn),發(fā)行債券或權(quán)益證券的公司與選聘“五大”呈正相關(guān),且隨著法律制度的強(qiáng)化這種相關(guān)關(guān)系逐漸減弱。Khurana和Raman(2004)[12]檢驗(yàn)了不同法律訴訟風(fēng)險(xiǎn)背景下“四大”和“非四大”審計(jì)公司的權(quán)益資本成本的差異,他們發(fā)現(xiàn)在美國“四大”審計(jì)的公司的權(quán)益資本成本更低,但在其他訴訟風(fēng)險(xiǎn)更低的澳大利亞、加拿大和英國,“四大”審計(jì)的公司與“非四大”審計(jì)的公司的權(quán)益資本成本沒有顯著差異。

Dye(1993)[13]、Dye(1995)[14]都認(rèn)為增加責(zé)任賠償?shù)牧Χ扔欣谔岣邔徲?jì)質(zhì)量。Dye(1995)[14]還指出,如果事務(wù)所從無限賠償責(zé)任轉(zhuǎn)為有限賠償責(zé)任狀態(tài),對在事務(wù)所沒有投資或者投入資本很少的審計(jì)師而言,由于其在公司的投入與提高審計(jì)質(zhì)量的激勵綁定在一起,因此他們將缺乏提供高質(zhì)量審計(jì)服務(wù)的動力。Yu(2011)[15]通過實(shí)驗(yàn)研究的方法得出的結(jié)論顯示,嚴(yán)厲的法律制度能夠提高審計(jì)師的獨(dú)立性,而按責(zé)任比例承擔(dān)損失賠償?shù)囊?guī)則有助于敦促審計(jì)師提高努力水平。Smith(2012)[16]還通過實(shí)驗(yàn)研究進(jìn)一步發(fā)現(xiàn),降低審計(jì)失敗所應(yīng)承擔(dān)的法律賠償責(zé)任,會給投資者傳遞審計(jì)質(zhì)量下降的信號,甚至引起管理層旨在減少內(nèi)部控制資源的投資。此外,宋衍蘅和肖星(2012)[36]研究發(fā)現(xiàn),審計(jì)師面臨的法律風(fēng)險(xiǎn)增加時審計(jì)質(zhì)量將提高,劉彬和韓傳模(2011)[37]通過博弈模型分析認(rèn)為,特殊普通合伙制的無限責(zé)任賠償機(jī)制更能促使事務(wù)所提高審計(jì)服務(wù)質(zhì)量。

根據(jù)前文所述,事務(wù)所轉(zhuǎn)制會導(dǎo)致審計(jì)師法律責(zé)任的變化,轉(zhuǎn)制之后,會計(jì)師事務(wù)所以及注冊會計(jì)師個體的法律風(fēng)險(xiǎn)提升,這不可避免地會使其調(diào)低審計(jì)風(fēng)險(xiǎn)的容忍度,促使其審計(jì)報(bào)告的行為更加謹(jǐn)慎。注冊會計(jì)師會通過強(qiáng)化項(xiàng)目組人員配備、增加審計(jì)程序、加大項(xiàng)目質(zhì)量控制復(fù)核力度等手段,將審計(jì)風(fēng)險(xiǎn)控制在適當(dāng)?shù)乃健L貏e地,對于簽字合伙人,其本身就是事務(wù)所的所有者和管理者,與簽字非合伙人相比,簽字合伙人與事務(wù)所的利益目標(biāo)更具一致性,審計(jì)行為往往更加穩(wěn)健和保守(Gul et al., 2013)[1],且在轉(zhuǎn)為特殊普通合伙制之后,合伙人的法律責(zé)任和潛在訴訟風(fēng)險(xiǎn)大大增加,因此,相對于簽字會計(jì)師中的非合伙人,具有合伙人身份的注冊會計(jì)師可能會實(shí)施更加充分的審計(jì)程序,降低重要性水平,降低其檢查風(fēng)險(xiǎn),規(guī)避由于可能的審計(jì)失敗導(dǎo)致的法律風(fēng)險(xiǎn)。從而在轉(zhuǎn)換為特殊普通合伙制之后,相較于簽字非合伙人,簽字合伙人對上市公司的盈余操控的容忍度可能會顯著下調(diào);而且基于自我保護(hù)、降低風(fēng)險(xiǎn)的考慮,提高對客戶公司的會計(jì)穩(wěn)健性要求。基于上述分析,本文提出如下基本研究假設(shè):

事務(wù)所轉(zhuǎn)為特殊普通合伙制,對簽字合伙人的審計(jì)行為與審計(jì)質(zhì)量的影響更加顯著,相對于簽字非合伙人,對其所審計(jì)客戶公司的盈余管理行為的抑制作用更加明顯、會計(jì)穩(wěn)健性的提高程度也更大。

實(shí)證研究設(shè)計(jì)

一、模型構(gòu)建與變量定義

本文采用盈余管理與會計(jì)穩(wěn)健性作為審計(jì)質(zhì)量的度量指標(biāo),為完成所提出的研究假說的檢驗(yàn),擬建立如下兩個計(jì)量模型。

1.盈余管理

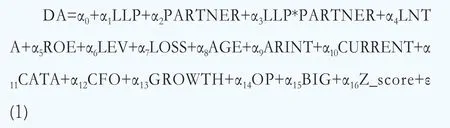

借鑒Caramanis和Lennox(2008)[17]、Gunny和Zhang(2013)[18]、原紅旗和韓維芳(2012)[39]、Wang和Dou(2015)[19]等人的研究,采用“可操控應(yīng)計(jì)額”作為盈余管理程度的度量指標(biāo),所建立的模型如下:

模型(1)中,DA為可操控應(yīng)計(jì)額,根據(jù)Kothari et al.(2005)[20]提出的ROA-matched模型,DA的計(jì)算過程如下:

其中,TAt是總應(yīng)計(jì)利潤(Total Accruals,TA),為經(jīng)營利潤減去經(jīng)營活動產(chǎn)生的凈現(xiàn)金流之差,At-1為上期期末總資產(chǎn),△REVt為本期銷售收入與上期銷售收入的差額,PPEt為本期固定資產(chǎn)原值,ROAt為本期總資產(chǎn)收益率,σ表示殘差。通過分行業(yè)、分年度回歸以上方程,計(jì)算其殘差項(xiàng)作為可操控應(yīng)計(jì)額DA,將DA的值代入檢驗(yàn)?zāi)P?1)分析。

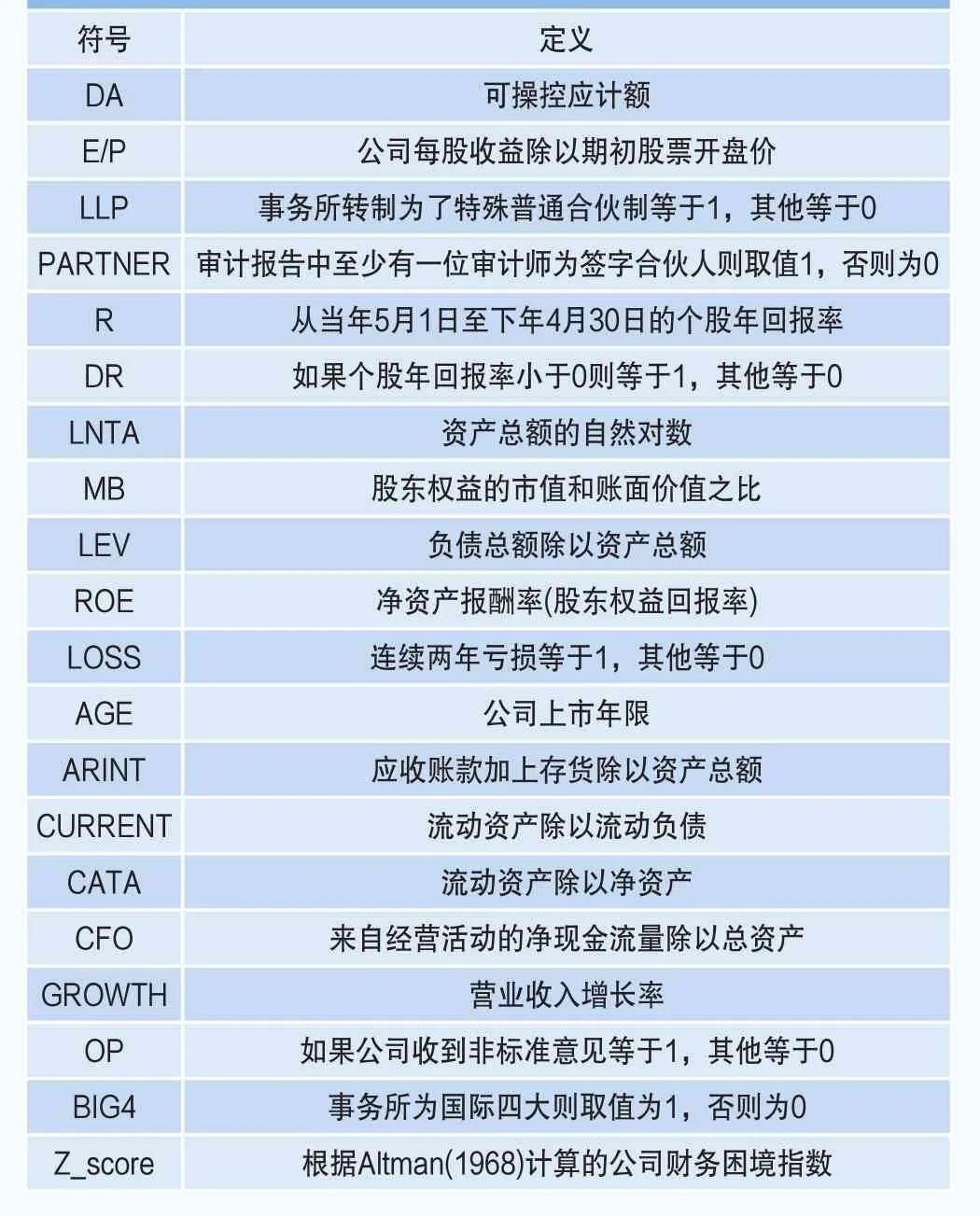

LLP是虛擬變量,如果事務(wù)所轉(zhuǎn)為了特殊普通合伙制則設(shè)為1,其他為0。PARTNER表示簽字注冊會計(jì)師的合伙人身份,當(dāng)兩名3簽字注冊會計(jì)師中至少有一名為簽字合伙人時取值為1,否則為0,模型(1)中要檢驗(yàn)的是交互項(xiàng)LLP*PARTNER的系數(shù)α3,如果α3顯著為負(fù),表明在其他條件不變的情況下,事務(wù)所轉(zhuǎn)為特殊普通合伙制,對簽字合伙人所審計(jì)客戶公司盈余管理程度的抑制作用更加明顯。模型(1)中控制變量的選擇是根據(jù)Kothari et al.(2005)[20]、羅黨論和黃旸楊(2007)[40]進(jìn)行的,各變量的符號和定義見表1。

2.會計(jì)穩(wěn)健性

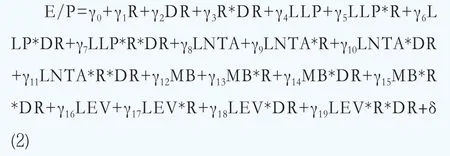

會計(jì)穩(wěn)健性作為審計(jì)質(zhì)量的度量指標(biāo)時,其計(jì)量模型眾多,其中,Basu(1997)[21]的盈余-股票報(bào)酬計(jì)量法被認(rèn)為具有比較優(yōu)勢,被廣泛采用(張兆國等,2012)[41]。因此,本文擬在Basu(1997)[21]模型基礎(chǔ)上,建立如下計(jì)量模型:

表1 變量符號與定義

模型(2)中,E/P表示每股收益與期初的股票開盤價(jià)的比值,R表示公司當(dāng)年5月1日到下一年度4月30日的個股年回報(bào)率,DR是個股年回報(bào)率的虛擬變量,如果R小于零則設(shè)為1。根據(jù)Basu(1997)[21]采用股票回報(bào)的正負(fù)作為好消息或壞消息的指征,DR小于0表示壞消息,大于0則表示好消息,如果會計(jì)盈余對壞消息反映更快則認(rèn)為更穩(wěn)健,因此,如果事務(wù)所轉(zhuǎn)制之后客戶公司的會計(jì)穩(wěn)健性提高,那么估計(jì)LLP*R*DR的系數(shù)γ7應(yīng)顯著為正。需要特別說明的是,在研究事務(wù)所轉(zhuǎn)制對不同審計(jì)師合伙人特征的審計(jì)客戶會計(jì)穩(wěn)健性可能帶來的影響時,考慮到模型(2)中已經(jīng)涉及到了三個變量的交互項(xiàng),因此,我們在研究設(shè)計(jì)上采用對樣本分組回歸,比較兩組回歸結(jié)果的系數(shù)是否有顯著差異的思路,來判斷面對事務(wù)所轉(zhuǎn)制帶來的法律風(fēng)險(xiǎn)變化時,簽字合伙人與簽字非合伙人所審計(jì)客戶公司會計(jì)穩(wěn)健性的提高程度是否存在顯著差異。為此,我們首先設(shè)定表示注冊會計(jì)師合伙人身份的變量PARTNER,如果審計(jì)報(bào)告中的兩名簽字審計(jì)師中至少有一位是簽字合伙人,則PARTNER取值1,否則為0,然后,按照分組之后的簽字合伙人組(PARTNER=1)和簽字非合伙人組(PARTNER=0)分別對模型(2)回歸,最后,通過比較兩組回歸結(jié)果中待檢驗(yàn)交互項(xiàng)的系數(shù)γ7來判斷事務(wù)所轉(zhuǎn)制對簽字合伙人與簽字非合伙人審計(jì)質(zhì)量的影響是否存在顯著差異。另外,參考Khan和Watts(2009)[22]、Chen et al.(2010)[23]以及Gul et al.(2013)[1]的建議,模型(2)中還控制了客戶公司特征變量:資產(chǎn)規(guī)模LNTA、資產(chǎn)負(fù)債率LEV、公司市場價(jià)值與賬面價(jià)值的比值MB。模型(2)中所有變量的具體定義見表1。

二、樣本選擇與數(shù)據(jù)來源

本文以2009~2013年期間滬深兩市A股非金融、保險(xiǎn)業(yè)上市公司為初始樣本,選取已轉(zhuǎn)制事務(wù)所在轉(zhuǎn)制當(dāng)年和轉(zhuǎn)制前一年所審計(jì)同一批客戶公司為樣本,根據(jù)樣本公司年度財(cái)務(wù)報(bào)告中披露的簽字注冊會計(jì)師姓名,我們從中國注冊會計(jì)師協(xié)會網(wǎng)站上手工搜集了簽字審計(jì)師個人信息的樣本,為確保轉(zhuǎn)制前后對照樣本完整有效,剔除了注冊會計(jì)師個人特征信息不完整的觀測值,我們按照“姓名——所屬會計(jì)師事務(wù)所——注冊會計(jì)師編號”三者唯一對應(yīng)的原則交叉核對簽字審計(jì)師的相關(guān)信息,對異常和可能的錯誤信息,反復(fù)查證后予以更正或剔除,最終我們獲得了事務(wù)所轉(zhuǎn)制當(dāng)年的樣本總數(shù)為1288個,對應(yīng)的轉(zhuǎn)制前一年所審計(jì)同一批客戶樣本也為1288個,因此,共有2576個符合條件的樣本觀測數(shù)。樣本研究中的其他財(cái)務(wù)數(shù)據(jù)來自CSMAR國泰安數(shù)據(jù)庫,為消除極端值可能對研究結(jié)果造成的影響,對所有連續(xù)變量在1%和99%水平上進(jìn)行了winsorize處理,所有模型的回歸分析均使用stata.13處理。

實(shí)證結(jié)果與分析

一、描述性統(tǒng)計(jì)

各變量的描述性統(tǒng)計(jì)如表2所示。從表2的統(tǒng)計(jì)結(jié)果可以看出,樣本公司的可操控應(yīng)計(jì)額DA的均值為0.002,而DA的最大值和最小值分別為0.417和-0.286,中位數(shù)為-0.002,這說明所觀測樣本公司中普遍存在盈余操控現(xiàn)象,且樣本公司之間利用可操控應(yīng)計(jì)進(jìn)行盈余管理的程度差異較大。約有55%的樣本公司個股年回報(bào)率為負(fù),7.5%的公司連續(xù)兩年虧損,樣本公司的平均資產(chǎn)負(fù)債率為46.8%,平均凈資產(chǎn)報(bào)酬率為7.1%,平均營業(yè)收入增長率為19.3%,財(cái)務(wù)困境指數(shù)(Z_score)的均值為1.293。所有樣本公司中收到非標(biāo)準(zhǔn)審計(jì)意見的概率約為2.6%,約有6.4%的樣本公司為“四大”的審計(jì)客戶。此外,PARTNER的平均值為0.924,說明所有審計(jì)報(bào)告的兩名簽字審計(jì)師中,至少有一名為簽字合伙人的比率約為92.4%,這意味著約占樣本總數(shù)的7.6%、即196個觀測值(或者說98個樣本公司)的審計(jì)報(bào)告簽字會計(jì)師為簽字非合伙人。

表2 描述性統(tǒng)計(jì)

二、回歸結(jié)果分析

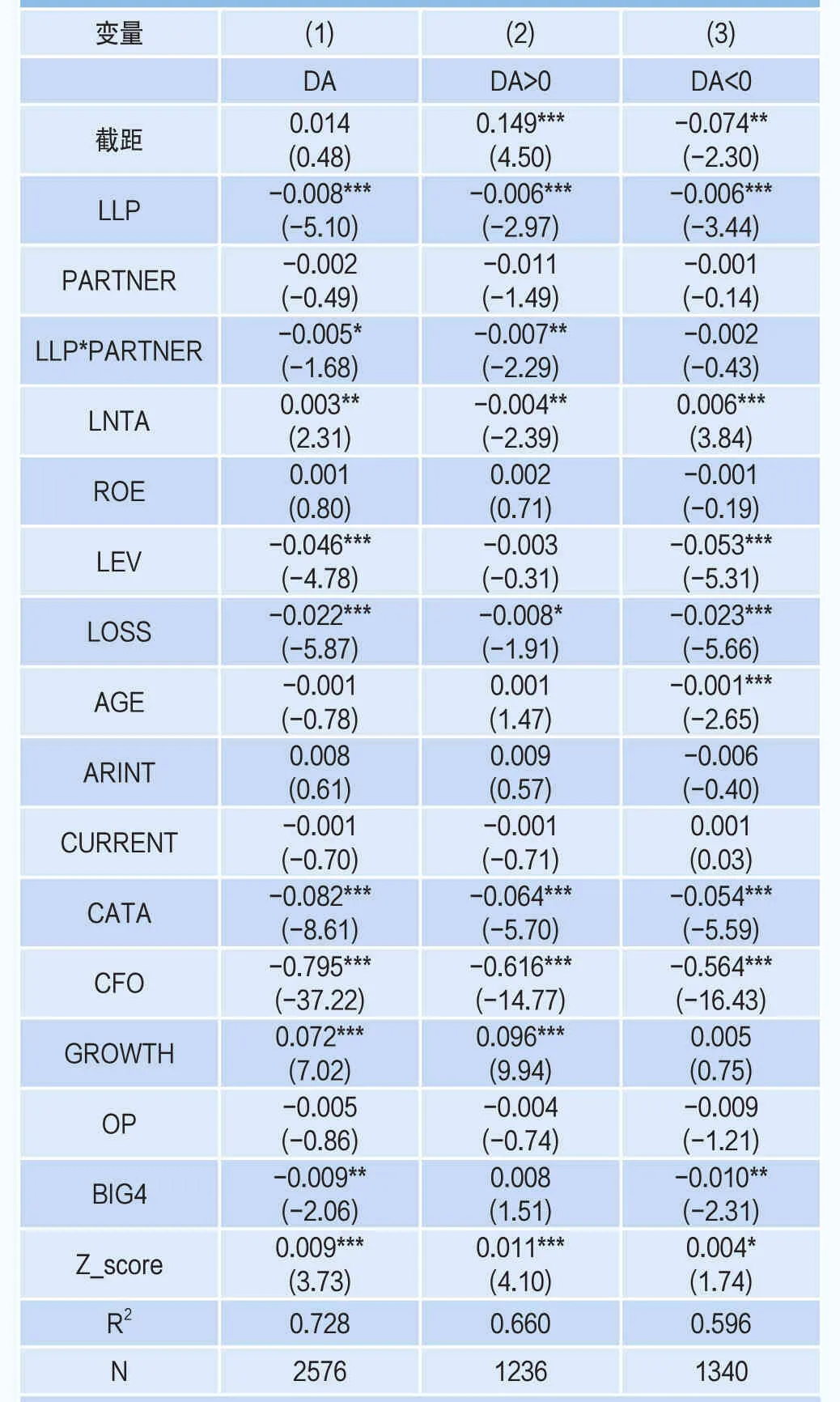

表3報(bào)告了模型(1)的回歸結(jié)果。從表中第(1)列的結(jié)果看,交互項(xiàng)LLP*PARTNER的系數(shù)為-0.005,且在10%水平上顯著為負(fù),說明事務(wù)所轉(zhuǎn)制對簽字合伙人所審計(jì)客戶公司的盈余操控抑制作用更加明顯,表現(xiàn)為其所審計(jì)的客戶公司在事務(wù)所轉(zhuǎn)制后的可操控應(yīng)計(jì)額下降更加明顯。進(jìn)一步地,由于客戶公司正向或者負(fù)向的盈余操控可能造成的審計(jì)失敗和風(fēng)險(xiǎn)往往不同,而會計(jì)師事務(wù)所轉(zhuǎn)為特殊普通合伙制后,審計(jì)師的法律訴訟風(fēng)險(xiǎn)增加,通常會更加關(guān)注調(diào)高盈余的正向盈余操縱,從而對高估盈余的操控行為嚴(yán)格抑制,因此,本文參考Kim et al.(2003)[24]、原紅旗和韓維芳(2012)[39]等人的做法,按照可操控應(yīng)計(jì)DA的方向?qū)⑷坑^測樣本分為DA>0與DA<0,分組后的樣本分別對模型(1)進(jìn)一步回歸,表3第(2)列和第(3)列的結(jié)果顯示,在DA>0組,交互項(xiàng)LLP*PARTNER的系數(shù)為-0.007,且在5%水平上顯著,這說明事務(wù)所轉(zhuǎn)制對簽字合伙人所審計(jì)客戶公司的正向盈余操控行為的抑制作用明顯,在DA<0組,交互項(xiàng)LLP*PARTNER的系數(shù)依然為負(fù),但不顯著,說明在負(fù)向盈余操控組,事務(wù)所轉(zhuǎn)制對客戶公司的盈余操控行為的抑制效果并不明顯,由此可見,區(qū)分可操控應(yīng)計(jì)DA的方向后的回歸結(jié)果與已有研究結(jié)果是一致的。

表3 模型(1)回歸結(jié)果

表4 模型(2)回歸結(jié)果

表4報(bào)告了模型(2)的回歸結(jié)果,從表中第(1)列的基本模型回歸結(jié)果可見,待檢驗(yàn)交互項(xiàng)LLP*R*DR的系數(shù)在簽字合伙人(PARTNER=1)樣本組為0.063(5%水平顯著),第(3)列的結(jié)果顯示控制公司特征回歸后的這一系數(shù)為0.057(1%水平顯著),這說明事務(wù)所轉(zhuǎn)為特殊普通合伙制顯著提高了簽字合伙人所審計(jì)客戶公司的會計(jì)穩(wěn)健性。從表中第(2)列的基本模型回歸結(jié)果可知,待檢驗(yàn)交互項(xiàng)LLP*R*DR的系數(shù)在簽字非合伙人(PARTNER=0)樣本組為0.042(不顯著),第(4)列控制了公司特征回歸后的結(jié)果顯示這一系數(shù)仍不顯著,這說明事務(wù)所轉(zhuǎn)制對簽字非合伙人所審計(jì)客戶公司的會計(jì)穩(wěn)健性并未產(chǎn)生顯著影響。此外,不論是基本模型回歸還是控制公司特征的回歸,其分組后回歸的組間回歸系數(shù)的Chow檢驗(yàn)結(jié)果都是十分顯著的。這些都一致說明,事務(wù)所轉(zhuǎn)制對簽字合伙人與簽字非合伙人的會計(jì)穩(wěn)健性影響是不同的,簽字合伙人在面臨事務(wù)所轉(zhuǎn)制帶來的法律責(zé)任和潛在訴訟風(fēng)險(xiǎn)增加時,審計(jì)報(bào)告行為變化更大,所審計(jì)客戶公司的會計(jì)穩(wěn)健性顯著提高,而簽字非合伙人由于轉(zhuǎn)制給他們帶來的法律責(zé)任和風(fēng)險(xiǎn)的變化并未真正落實(shí),其所審計(jì)客戶公司的會計(jì)穩(wěn)健性并未得到顯著提高。

綜合以上兩個模型的回歸結(jié)果可見,事務(wù)所轉(zhuǎn)制對簽字合伙人與簽字非合伙人的審計(jì)行為的影響是不同的,具體表現(xiàn)在:事務(wù)所轉(zhuǎn)制對簽字合伙人所審計(jì)客戶公司的盈余操控行為抑制作用更加明顯,并且顯著提高了簽字合伙人所審計(jì)客戶公司的會計(jì)穩(wěn)健性,而對簽字非合伙人,無論是從盈余管理還是會計(jì)穩(wěn)健性的角度,其檢驗(yàn)結(jié)果都證明轉(zhuǎn)制對他們的積極作用并不明顯。造成這一差異的原因,正如前文中所分析,是在于此次事務(wù)所轉(zhuǎn)制給簽字合伙人與簽字非合伙人帶來的法律責(zé)任和風(fēng)險(xiǎn)的變化是不同的。顯然,事務(wù)所組織形式向特殊普通合伙制的轉(zhuǎn)變,使得簽字合伙人的法律責(zé)任和潛在訴訟風(fēng)險(xiǎn)大大增加,為規(guī)避可能的審計(jì)失敗和損失,簽字合伙人勢必采取更為審慎的審計(jì)方法和程序,努力控制審計(jì)風(fēng)險(xiǎn),提高審計(jì)服務(wù)的質(zhì)量,而對簽字非合伙人,由于其在事務(wù)所轉(zhuǎn)制前后所承擔(dān)的法律責(zé)任和面臨的訴訟風(fēng)險(xiǎn)并未產(chǎn)生是實(shí)質(zhì)上的改變,或者說轉(zhuǎn)制給他們帶來的潛在審計(jì)失敗風(fēng)險(xiǎn)并未真正落實(shí),所以,其所審計(jì)客戶公司的可操控應(yīng)計(jì)額和會計(jì)穩(wěn)健性在轉(zhuǎn)制后均未發(fā)生顯著變化,審計(jì)服務(wù)質(zhì)量并未得到提高,這與本文的理論分析是一致的,兩個檢驗(yàn)?zāi)P偷慕Y(jié)果均支持了我們的研究假說。

三、穩(wěn)健性檢驗(yàn)

為進(jìn)一步增強(qiáng)本文研究結(jié)果的穩(wěn)健性,我們繼續(xù)從以下幾個方面對文中的兩個模型做了穩(wěn)健性檢驗(yàn)。

1.剔除“四大”樣本

考慮到在此次事務(wù)所向特殊普通合伙制的轉(zhuǎn)制過程中,“四大”還同時進(jìn)行了本土化的轉(zhuǎn)制,從而導(dǎo)致可能很難區(qū)分兩種“轉(zhuǎn)制”對審計(jì)質(zhì)量的影響,因此,將“四大”樣本剔除,在剩余樣本中重新對模型(1)和模型(2)分別回歸,表5中Panel A結(jié)果顯示:剔除“四大”后的樣本回歸結(jié)果與前文中全樣本下的各模型檢驗(yàn)結(jié)果是一致的。

2.剔除“換師”樣本

在我們的研究樣本中,部分樣本公司在事務(wù)所轉(zhuǎn)制前后更換了簽字審計(jì)師4,為避免由于更換簽字審計(jì)師給本文的研究結(jié)果帶來的“噪音”,將審計(jì)客戶公司在轉(zhuǎn)制前后所聘事務(wù)所中存在“換師不換所”的樣本刪除,凈化后的樣本再次分別按照我們建立的兩個模型回歸,表5中Panel B結(jié)果說明,剔除“換師”樣本后的檢驗(yàn)結(jié)果與前文的研究結(jié)果吻合。

3.控制行業(yè)固定效應(yīng)

考慮到行業(yè)固定效應(yīng)可能對研究結(jié)果造成一定的影響,分別在模型(1)和模型(2)的基礎(chǔ)上做了以下處理:第一,模型(1)中直接引入行業(yè)控制變量,控制行業(yè)固定效應(yīng)后的結(jié)果報(bào)告于表5Panel C。第二,參考Ramalingegowda和Yu(2012)[25]對行業(yè)控制變量的處理,在模型(2)的基礎(chǔ)上,引入行業(yè)虛擬變量INDU,并與模型(2)中的R、DR、R*DR生成交互項(xiàng)INDU*R、INDU*DR、INDU*R*DR,然后將行業(yè)虛擬變量INDU和新生成的交互項(xiàng)全部代入原模型(2)重新回歸。表5中Panel C結(jié)果說明控制行業(yè)固定效應(yīng)后的結(jié)果與前文中兩模型的回歸結(jié)果一致。

表5 穩(wěn)健性檢驗(yàn)結(jié)果

4.樣本配對

考慮到分組后的簽字非合伙人樣本個數(shù)(PARTNER=0)相對于簽字合伙人(PARTNER=1)偏少,我們繼續(xù)按照同年度、同行業(yè)、業(yè)績(ROE)最接近的原則,將196個PARTNER=0的樣本同時配對196個PARTNER=1的樣本,將完成配對后的392個樣本在原模型(1)和模型(2)中重新回歸。表5中Panel D的結(jié)果證明,進(jìn)行樣本配對后的結(jié)果仍與前文所報(bào)告的全樣本下的研究結(jié)果是一致的。

以上穩(wěn)健性檢驗(yàn)的結(jié)果再次證明,事務(wù)所轉(zhuǎn)制對簽字合伙人與簽字非合伙人的審計(jì)行為和審計(jì)質(zhì)量的影響是不同的,事務(wù)所轉(zhuǎn)制后,簽字合伙人的審計(jì)行為發(fā)生顯著變化,所審計(jì)客戶公司的盈余操控程度下降更加明顯,會計(jì)穩(wěn)健性得到顯著提高;而簽字非合伙人受事務(wù)所轉(zhuǎn)制的影響并不明顯,穩(wěn)健性檢驗(yàn)的結(jié)果與我們的研究結(jié)論一致。

研究結(jié)論

本文以事務(wù)所轉(zhuǎn)制前后所審計(jì)同一批客戶公司為研究樣本,在現(xiàn)有文獻(xiàn)研究事務(wù)所轉(zhuǎn)制對審計(jì)質(zhì)量影響的基本效應(yīng)基礎(chǔ)上,進(jìn)一步考慮轉(zhuǎn)制對簽字合伙人和簽字非合伙人帶來的不同法律風(fēng)險(xiǎn)變化時,轉(zhuǎn)制對二者審計(jì)行為影響的差異。研究發(fā)現(xiàn):事務(wù)所轉(zhuǎn)制對簽字合伙人與簽字非合伙人的審計(jì)行為和審計(jì)質(zhì)量的影響是不同的,轉(zhuǎn)制后簽字合伙人所審計(jì)客戶公司的盈余操控行為得到明顯抑制,會計(jì)穩(wěn)健性顯著提高;而對于簽字非合伙人,轉(zhuǎn)制帶來的這些積極作用并不明顯。造成這一結(jié)果的原因是事務(wù)所轉(zhuǎn)制給簽字合伙人與簽字非合伙人所帶來的法律責(zé)任和風(fēng)險(xiǎn)的變化是不同的,轉(zhuǎn)制更大程度上提高了簽字合伙人的法律責(zé)任和潛在訴訟風(fēng)險(xiǎn)。本文基于事務(wù)所轉(zhuǎn)制的自然實(shí)驗(yàn)展開研究,這種動態(tài)環(huán)境的變化有利于更好地檢驗(yàn)審計(jì)師個人特征對審計(jì)質(zhì)量的影響機(jī)制,本文的發(fā)現(xiàn)豐富了審計(jì)師個人層面上對審計(jì)質(zhì)量研究的相關(guān)文獻(xiàn),深化了事務(wù)所組織形式對審計(jì)質(zhì)量影響機(jī)制的研究。

此外,本文從縱向研究事務(wù)所轉(zhuǎn)制前后所審計(jì)的同一批客戶公司的審計(jì)師質(zhì)量的變化,這是研究政策效果的縱列數(shù)據(jù)模型法,有別于過去的DID模型要求樣本的獨(dú)立同分布,同時克服了DID模型下可能存在的內(nèi)生性問題(徐晉濤等,2004)[42],為將來的同類研究提供了新的計(jì)量模型參考。

注釋

1.在《規(guī)定》實(shí)施之前,具備證券資格的普通合伙制事務(wù)所僅廣東大華德律事務(wù)所和五洲松德事務(wù)所,其審計(jì)的上市公司數(shù)量相對較少且后來均被其他事務(wù)所合并,也即轉(zhuǎn)制之前大多數(shù)事務(wù)所均為有限責(zé)任制。故而,本文重點(diǎn)考察有限責(zé)任轉(zhuǎn)換為特殊普通合伙制,下文若未做特殊說明,均指該種形式的轉(zhuǎn)制。

2.后文簡稱為“簽字合伙人”與“簽字非合伙人”。

3.極個別事務(wù)所出具的審計(jì)報(bào)告也可能是由3名審計(jì)師共同簽名的,對于這種情況,我們選取前2名簽字審計(jì)師作為研究對象。

4.盡管我們選取同一公司在轉(zhuǎn)制前后的觀測值為樣本,但即使是同一事務(wù)所審計(jì)的同一公司,也可能存在“換師不換所”的情況。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19