BOT實施中的SWOT分析

——以津寧高速公路為例

2016-11-28 02:45:28高艷芳

天津經濟 2016年5期

◎文/高艷芳 孫 鈺

BOT實施中的SWOT分析

——以津寧高速公路為例

◎文/高艷芳 孫 鈺

我國從1984年引進BOT模式應用基礎設施建設以來,節約了大量資本,促進了經濟的發展,但與此同時,利用BOT建設基礎設施中也出現了一些問題,因此,本文先對BOT模式做了簡述,應用SWOT模型分析了BOT的優勢、劣勢和存在的機會與威脅,以津寧高速公路為例,提出完善BOT的對策措施。

BOT;基礎設施;SWOT分析

BOT模式最早由土耳其總理厄扎爾提出,對發展中國家以及發達國家都產生了一定影響。其最大的特點是政府部門與私人企業的合作,充分利用民間資本,打破大型基礎設施建設中政府的壟斷。我國引進BOT模式已經有三十多年,作為建設、經營基礎設施最為有效的模式之一,BOT模式有著減輕財政壓力、提高大型基礎設施建設的效率等優勢,探討如何更有效地使其在基礎設施建設中發揮更大的作用具有重要意義。

一、BOT簡述

(一)BOT的內涵

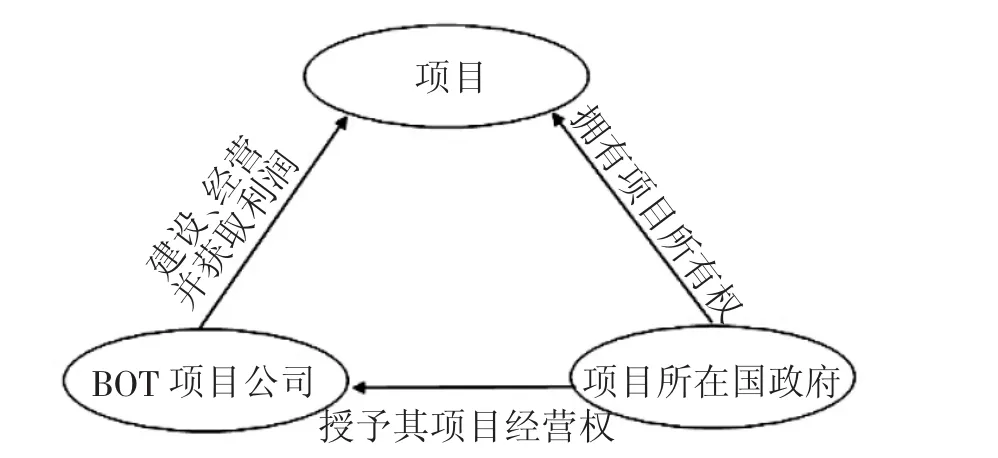

BOT(Build-Operate-Transfer)即建設一運營一移交,是私人資本參與國家大型公共基礎設施投資、運營的一種新型模式,目的是政府減輕財政壓力。傳統的BOT模式運作流程是政府針對單一項目現在及未來的現金流量為資本,與本國或國外的項目企業簽訂特許經營協議。在此期間內,項目交由私人企業進行建設、經營,私人企業對項目使用者收取費用以換取投資成本,等協議到期后,項目無償轉移給政府部門。政府在整個過程擁有項目的所有權。這是政府充分利用社會資本、分擔項目風險、減輕財政壓力的方式。

圖1 BOT項目公司、項目和項目所在國政府三者之間的關系示意圖

(二)BOT的幾種形式

BOO(Build-Own-Operate)即建設—擁有—經營。項目公司建成以后,根據特許協議在一定期限內擁有項目的所有權,進行經營以收回成本和獲取利潤。

BTO(Build-Transfer-Operate)即建設—移交—經營。由于一些項目的特殊性,項目由項目公司建成之后,并不適合進行經營,所以必須得移交項目所在國的政府部門。

BOOT(Build-Own-Operate-Transfer)即建設—擁有—經營—移交。項目公司在特許經營協議內擁有項目的經營權和所有權,協議到期后,項目公司只保留項目的經營權。

B0L(Build-Operate-Lease)即建設—經營—租賃。項目公司完成對項目的建設后,經營并獲取一定的利潤。特許協議到期后,項目公司通過租賃的方式對項目進行經營。

(三)BOT模式的特點

BOT模式作為一種新形勢下的投融資模式,較其他模式相比具有明顯不同的特點,主要體現在以下幾個方面:

第一,特許經營。政府為了減輕財政壓力,吸引民間資本的加入,通過政府良好的信譽或者許諾項目公司在土地、稅收等方面的優惠,雙方簽訂特許經營協議來批準項目公司對項目的建設、經營。

第二,適用范圍有限。我國引進BOT來吸引外國資金對基礎設施進行建設,雖然減輕了財政壓力,但是對于關系國計民生的具有政治色彩的基礎設施不適合此方式的運作。

第三,效率高。BOT由于是公私合作的典型模式,極大地改變了由政府壟斷公共基礎設施建設帶來的低效率性,使項目更好、更快地完成。

第四,BOT是一種有限追索權或無追索權的模式。BOT適用的都是一些大型基礎設施建設項目,這些項目的共同特點就是建設周期長,投資風險大,項目所在國的政府只是承擔一定的貸款責任,項目本身是風險的承載體。

(四)BOT項目的相關參與人

1.項目所在國政府。項目所在國的政府是項目的最終所有者,項目所在國政府一般給予項目公司一定的特許權,以便對項目進行融資,到期后,項目無償地轉移到項目所在國政府的手中。

2.BOT項目發起人、項目公司。在項目所在國政府發布信息進行招投標之后,進入招投標候選人的便是項目的發起人。發起人為建設項目所組建的公司為BOT項目公司。BOT項目公司是一個實體,是BOT項目特許權的所有者。

3.BOT項目的貸款方。BOT的貸款方一般是項目所在國政府的金融機構或者國外的一些財團。它們的功能就是為項目的建設提供所需要的資金。BOT融資模式建設的項目有著項目所在國政府的信用作保證,貸款方愿意將其資金投入到BOT項目中。

除此之外,BOT項目的參與人還有保險商、承包商、供貨商、技術顧問,購買者等。這些項目的參與者都盡力發揮自己的優勢,共同組成一個整體,使BOT項目發揮其最大的社會效益和經濟效益。

二、BOT模式的SWOT分析

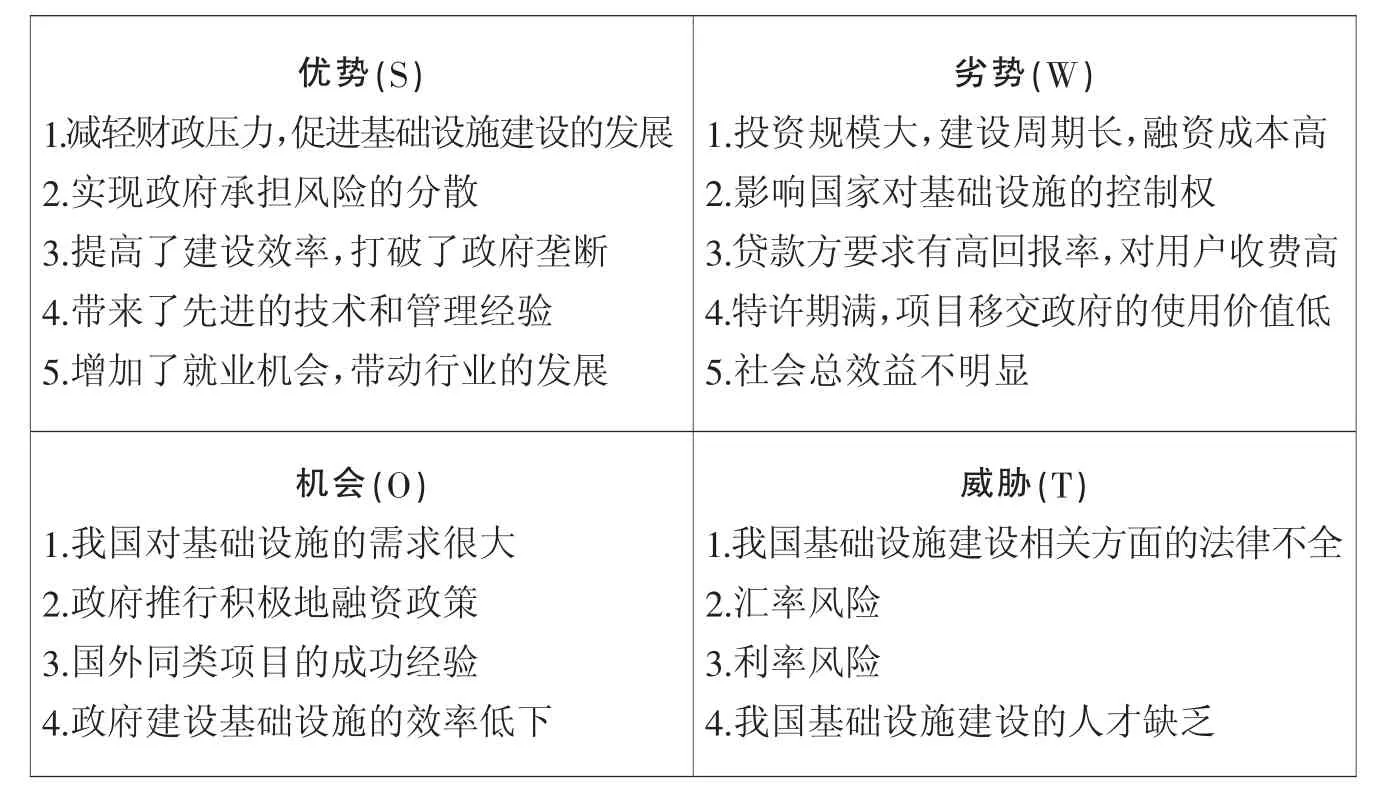

在對相關文獻進行分析的基礎上,結合政府與私人合作在我國發展的現狀,應用SWOT方法對BOT項目融資模式所處的內外環境進行分析,找出BOT項目存在的優勢(S)、劣勢(W)、機會(O)和威脅(T),進而分析出造成BOT項目融資不理想的原因,分析如下:

(一)BOT融資模式的優勢

BOT融資模式通過吸引社會資本投入到基礎設施建設中來,可以減輕政府財政的壓力。由于大型基礎設施的建設周期長,BOT模式下,絕大部分風險轉移到項目公司上,政府承擔的風險和責任大大減輕。同時,引進BOT模式,社會資本投入到項目的建設當中,項目公司為了節約成本會極大提高建設的效率。其次,BOT項目很大時候都是外國企業的經營,可以為我國帶來先進的技術和管理經驗。最后,BOT項目以協議形式明確項目回報率,嚴格按照中標價實施,政府和私人企業之間的利益糾紛少。

(二)BOT融資模式的劣勢

貸款方風險過大,融資成本較高,因此貸款方要求的投資回報率也高。首先,項目公司很多時候都是國外的機構,在特許權期,負責基礎設施的建設經營,項目所在國政府暫時失去了項目的經營權。其次,BOT由項目公司建成后,項目公司為了盡快地收回成本,在基礎設施定價方面存在著一定的偏差,這導致社會成員利益的受損。最后,由于基礎設施的建設周期過長,項目轉移到政府手中要面對特許期限結束后基礎設施老化的風險。

(三)BOT融資模式存在的機會

隨著我國經濟的發展,基礎設施的需求隨之擴大,我國推行了積極的融資政策,通過給予一定的優惠鼓勵民間資本加入到基礎設施的建設中來。同時,國外已經有先進的管理技術和同類項目成功的經驗可以因地制宜的移植到我國的基礎設施建設當中來。其次,近年來我國基礎設施建設存在著效率低下的現象,為了提真正發揮基礎設施的社會效益,迫切需要在更大層面上擴大BOT模式的使用。

(四)BOT融資模式的外部威脅

我國對于BOT建設相關方面的法律法規尚不健全,這在引進外資的時候存在很大的法律風險。并且我國熟悉BOT項目運營建設的人才匱乏,對項目的控制力不夠。同時,金融市場的波動性大,項目所在國政府和貸款人必須有風險意識,如匯率的變動利率上漲、通貨膨脹等的金融風險(見表1)。

三、BOT具體案例分析

(一)津寧高速公路項目簡介

津寧高速公路是天津市高速公路網“3310”布局規劃中一條重要的中心城區的對外放射線,是中心城區通往寧河縣城的快速通道,津寧高速公路的建設,解決了市區沒有通往寧河的道路,這在一定程度上緩解6205和唐津高速的交通壓力。與此同時,這為漢沽地區到天津市區提供了便利,津寧高速起點至規劃112線高速(約46公里),設計車速100km/h,雙向六車道,路基全寬34.5米。

(二)津寧高速的融資模式

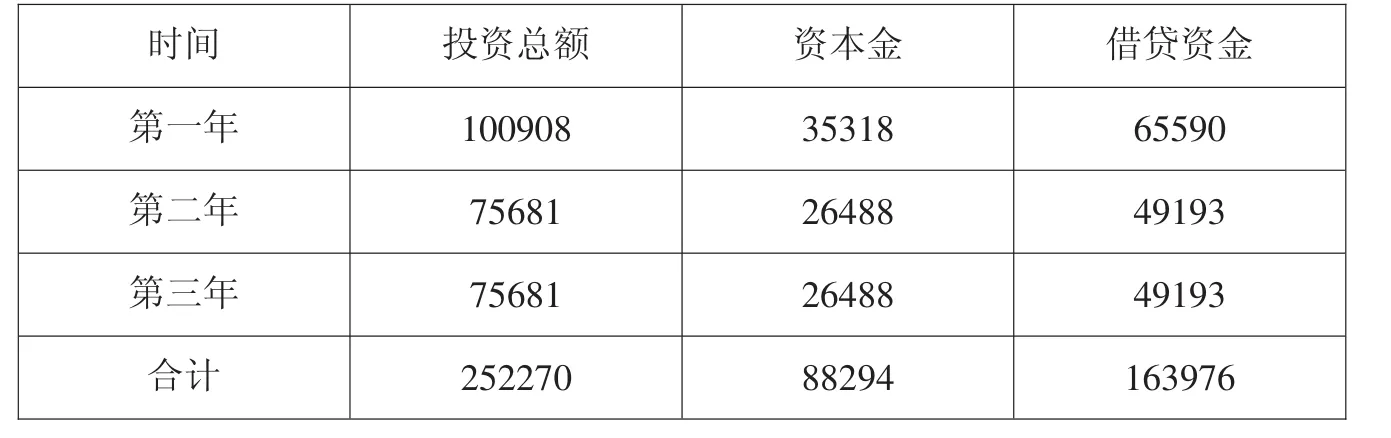

津寧高速的建設采用BOT模式,由華北高速集團和天津城市建設投資公司分別出資20%與80%共同投資成立津寧高速建設開發公司建設經營。建設期為2007-2009年,共投入建設資金252270萬元,根據國家相關規定以及項目實際情況,通過項目融資向銀行借貸163976萬元,自有資金與借貸資金的比例為35∶65(見表2)。

表1 BOT項目融資模式的SWOT分析

(三)津寧高速BOT建設出現的問題

1.項目存在的風險較大。BOT項目建設需要面對法律、政治、金融等方面的風險,就津寧高速公路來說,由于都是我國建設出資,匯率、政治方面的風險的不用考慮。但是公路建設周期長,需要考慮我國利率的變動、通脹的威脅,由數據可知,津寧高速公路建設接入的資金比重很大,這都會在一定程度上影響著津寧高速公路建設的風險。

2.投資額高。雖然津寧高速公路可以分標建設,但是每一標段可能需要幾億甚至十幾億才能建成,投資額高,這增加了建設的難度和風險,從表2可以看出,津寧高速公路需要的投資總額巨大。此外,由于津寧高速穿越了沿線周圍的鄉村和工廠,這就決定了津寧高速公路的建設需要增加投資成本投放到治理沿線周圍的環境。

3.特許期長。對于公路建設而言,特許期一般都在20年以上,這比垃圾處理、污水處理等項目的建設周期都要長,面臨的風險也是很大。同時公路建設程序復雜,每一步都需要資金、原材料、技術、管理經驗等方面的支持。由于津寧高速公路是有內資組成,在一定程度上要面臨資金短缺、缺乏相應技術人才、收回成本時間長的問題。

四、完善BOT的對策措施

(一)改變BOT單一融資模式,轉變為BOT-TOT-PPP集成融資模式

表2 津寧高速年度資金需求表 單位:萬元

對于大型基礎設施的建設,由于BOT模式單一化,并且其本身存在著融資成本高、風險大等問題,當遇到兩國匯率變化、本國通脹等問題時,BOT單一融資模式的缺陷突出。建立BOTTOT-PPP集成融資模式,相比單一的BOT模式,它可以是一種或者多種模式的組合,這使得融資模式在面對外部環境的變化時更具有適應性,如列舉幾種BOT-TOT-PPP的幾種模式:BTOP,即建設-轉移-合作-經營;PDOT,即合作-開發-經營-移交;POBT,即合作-擁有-建設-移交;DBOT,即設計-建設-經營-移交;DPBFD,即設計-合作-建設-融資-經營等。

(二)完善適合引進外資和利用內資的法律法規

我國基礎設施建設應用BOT模式多年來,許多立法都還是針對外資來說的,隨著我國經濟的發展,國內大量民間資本也想投入到大型基礎設施項目的建設中來,這就需要制定一些適合國內的資本加入到基礎設施建設的法律法規,完善立法,規范BOT項目建設的每一個環節,使我國BOT項目向更好的方向發展。同時,這也鼓勵了我國大型基礎設施建設中內資投入的積極性,發展了我國的經濟。

(三)制定合理的風險規避措施

隨著BOT模式在我國發展的越來越成熟,BOT項目參與主體也越來越多元化,相比傳統的融資模式,BOT模式減輕了政府的大量風險和責任,項目的風險和責任大都轉移到投資者的身上,這就導致增加了項目的風險。民間資本在某些方面相比政府來說還存在一些實力上的不足,如果民間資本承擔了超出自身能力的風險,這無疑不利于項目的建設。所以,必須在政府和民間資本之間尋找一個承擔風險的一個平衡點,同時加強政府的監督功能,使項目順利完成。

從公司主體來看,項目公司應著重于公司的營運水平;加強人員培訓,提高員工素質和服務質量;建立健全各類規章制度,使各項管理工作程序化、標準化,降低項目實施過程中的業務風險。項目公司應要求政府以土地及其他后勤保證、限制競爭保證、經營期保證和投資回報率保證等方式降低或轉移其經營風險,保障其經營收入的安全性。政府應與項目公司簽訂法律效力明確、投資人的救濟程序安排明確的專營權協議,否則會造成BOT投資的失敗。

[1]王松江,尹明燕.經營性公共基礎設施集成融資管理[M].北京:科學出版社,2012.

[2]潘勝強.城市基礎設施建設投融資管理及其績效評價[M].湖南:湖南師范大學出版社,2009.

[3]白子建,趙淑芝,趙建偉.城市交通基礎設施項目投資分析[M].天津:天津大學出版社,2008.

[4]羅宇,李曉紅,楊宏毅,羅雅,朱躍輝.BOT投資方式應用于公共設施項目建設的探討 [J].環境衛生工程,2004,12(1):32-34.

[5]王艷偉,王松江,潘發余.BOTTOT-PPP項目綜合集成融資模式研究[J].科技與管理,2009,11(1):44-49.

[6]胡憲偉.基于BOT模式的高速公路融資問題與對策研究[J].時代金融旬刊,2011(6):248-249.

[7]鄒祎.基于BOT模式的高速公路項目建設融資風險管理分析[J].公路與汽運,2014(1):220-222.

[8]邵軍義.BOT項目管理模式與基礎設施建設融資[J].經濟師,2002(9):287-288.

[9]譚紹富.BOT在高速公路建設融資的現狀與對策研析[J].企業家天地下半月刊(理論版),2010(2):96-97.

[10]曾愛清.BOT:公路建設融資方式的新選擇[J].交通財會,2003(8):48-49.

[11]樊相如,王曉東.BOT模式對城市道路建設融資的啟示[J].青海金融,2001(7):25-27.

[12]徐文雄,左小德.我國實施BOT投資的問題與對策[J].南方經濟,1998(6):74-75.

[13]萬江.公路建設BOT項目經濟評價研究[D].長安大學,2006.

[14]孫曉光.城市基礎設施建設及其投融資研究[D].天津大學,2004.

[15]汪輝.高速公路BOT項目風險管理研究[D].吉林大學,2007.

責任編輯:張希源

F283

A

1006-1255-(2016)05-0031-04

2012年國家自然科學基金資助項目:城市公共基礎設施利用效益研究;項目批準號:NSF 71273186;研究期限:2012-2016

高艷芳(1994—),天津商業大學公共管理學院。郵編:300134孫 鈺(1966—),天津商業大學TUC-FIU合作學院院長、教授,天津大學管理與經濟學部博士生導師。郵編:300134

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20