P2P網貸平臺的成本控制策略與風險控制路徑研究

2016-11-30 08:49:07龔丹丹河海大學商學院江蘇南京211100

上海管理科學 2016年5期

張 穎 龔丹丹(河海大學商學院,江蘇南京 211100)

P2P網貸平臺的成本控制策略與風險控制路徑研究

張穎龔丹丹

(河海大學商學院,江蘇南京 211100)

隨著P2P網絡借貸平臺風險的日益顯露,有效控制風險已成為其存亡的關鍵。通過對網貸平臺成本的界定,分析其推廣成本、營運成本和壞賬成本。從資金端、資產端及網貸平臺的資金流動角度,根據成本控制理論的轉移成本和降低成本策略,指出P2P網貸平臺風險控制的關鍵點。比較不同成本控制策略下的網貸平臺風險控制效果,提出具體的風險控制路徑。剖析“開鑫貸”實例,驗證成本控制策略的有效性與具體的風險控制路徑。提出平臺應發展“線上+線下”模式、加強與專業機構的合作、推行大數據風險控制和建立風險準備金制度等對策建議。

P2P網貸平臺;成本控制;風險控制;控制策略;控制路徑

1 引言

P2P網貸平臺的爆發式增長是中國互聯網金融迅速發展的標桿之一,但近年來平臺倒閉、跑路的報道卻屢見不鮮。從2015年的“e租寶”到2016年的“金鹿財行”,百億元級大體量的P2P網貸平臺相繼出事,可見,P2P平臺的風險控制已成為其個體生死存亡的關鍵和整個網貸行業健康發展的關鍵。

網貸平臺并非社會公益組織,而是企業的一種形式,也必然存在著追求利潤最大化的沖動。作為資金供需雙方的流通中介,P2P網貸平臺風險控制的關鍵在于,基于成本可控的情況下,實現平臺流出資金與平臺流入資金的良性循環流動,并創造盡可能多的收益。而一旦平臺的收益不足以彌補平臺的成本,那么平臺線上資金的安全將無法得到保證。所以從成本的視角來分析P2P網貸平臺的風險控制問題,具有重要的意義。

2 相關文獻研究

目前,國內對于P2P平臺如何控制風險的研究主要集中在如何監管方面。作為新興的互聯網金融的一部分,現行的法律框架體系需要進一步的完善,才能為P2P網絡借貸的運行提供良好的法律基礎和監管依據(李有星,2014)。不同的學者則從不同的角度闡述了加強政府監管對P2P平臺風險控制的必要性。謝平(2014)基于P2P的發展現狀,提出加強政府對P2P平臺監管的迫切性及特殊性。宮曉林(2014)通過貸款人、政府和P2P網貸平臺之間的博弈分析,論證了貸款人會由于追求高收益陷入P2P網貸的“高收益陷阱”,強調了政府監管應發揮的重要作用。同樣,帥青紅(2014)也充分肯定了在監管機構與被監管機構的博弈中,監管機構作為行業規則的制定者,在推動P2P網貸行業健康穩定發展的過程中扮演著不可替代的角色。

當然,P2P平臺的借貸模式不盡相同,葉湘榕(2014)研究了不同借貸模式下P2P平臺的共性風險和特性風險,提出監管機構應該依據P2P網貸平臺不同模式的狀況和風險制定有針對性的監管方案。孔非凡、江玲(2013)也認為針對P2P平臺的不同的運作模式應有不同的監管重點,逐漸實現差異性牌照管理。此外,劉繪(2015)通過對借貸模式的核心要素進行對比分析,以完善征信體系,推廣產品信用評級的建議對監管的思路進行了拓展。而對于互聯網金融這一自發形成的業態,行業自律比政府監管更具有靈活性,作用空間更為廣泛,效果更為明顯(魏鵬,2014)。曹小艷(2014)通過總結國外P2P網絡借貸的監管經驗,認為我國應進一步加強網貸行業的行業自律。

但是,P2P平臺作為網貸市場的主體之一,其健康發展不僅僅需要法律的規范、政府的監管、行業的自律等外部條件,更需要依靠平臺自身的經營。因此,本文從P2P平臺的成本控制策略入手,尋找實現平臺風險控制的具體路徑,為P2P平臺風險控制研究提供了新的視角。

3 P2P網貸平臺的成本及風險成因

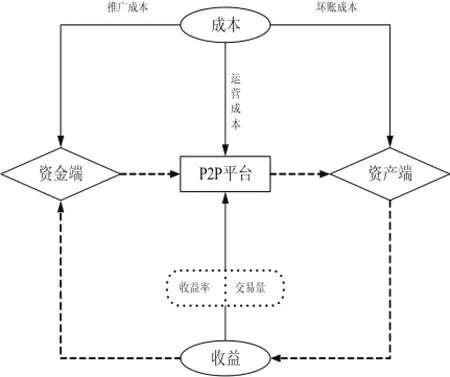

P2P網絡借貸模式作為一種新興商業模式,是通過互聯網平臺將社會閑散資金聚集起來,借貸給有資金需求且信用良好的人群。在整個運作模式中,涉及資金端、資產端以及平臺本身。P2P網貸平臺的實質是一種金融中介的體現。而P2P網貸平臺的風險,從成本收益的角度來看,當收益不足以彌補成本,即三者間資金流斷裂所致。

P2P網絡借貸平臺作為資金端與資產端的金融中介,其成本可以界定為以下三個方面:

(1)資金端耗費的推廣成本

隨著P2P平臺數量的快速增長,各家平臺間的競爭也在不斷加劇。為提高知名度,越來越多的平臺加大了廣告投放力度。此外,競爭優惠形式因趨于同質化,只能通過加大優惠力度來吸引投資者。據統計,目前P2P平臺的平均獲客成本為3000元,品牌較弱的推廣成本將達到5000元一位。

(2)平臺所需的運營成本

P2P平臺的正常運營需要IT團隊、理財團隊、放貸團隊、風控團隊、品牌推廣團隊以及行政人事等相互配合。一方面,此類團隊成員基本為金融界、IT界的精英人才,本身有著較高的薪水期望。另一方面,P2P平臺的快速發展,行業對于人才的需求加大,平臺間對于人才的搶奪抬高了整個行業的人工成本。此外,P2P平臺的辦公選址一般在市中心的繁華地段,需要承擔高額的租金及其他辦公費。

(3)資產端產生的壞賬成本

在經濟整體下行的壓力之下,實體經濟的融資需求在下降,優質借款需求小于理財需求。而平臺為吸引投資者付出了較高的推廣成本,因此,爭奪潛在“優質”借款人成為了焦點。潛在“優質”借款人本身逾期還款的風險較高,而平臺為搶占市場份額,抱有僥幸心理,降低信審標準,這一定程度上加大了平臺的壞賬成本。

相對應,網貸平臺的風險成因也有三個方面,如圖1所示。

圖1 成本收益視角下P2P平臺的風險成因

(1)資金端提供的資金流不充足

即P2P網貸平臺的活躍投資用戶較少,無法形成較大的交易量以滿足資產端的貸款需求。這不但會影響平臺的收益,導致各項成本支出不能及時彌補,而且如果情況進一步惡化,當資金端流入平臺的資金無法流出,則P2P平臺存在運營問題或者直接出現“跑路”現象。

(2)資金端的供給大于資產端的需求

即資產端的貸款需求不足,而投資者眾多,此時會出現“搶標”現象。一方面,使交易量受限,影響收益。另一方面,導致高額推廣成本下獲取的資金端客戶資源,受累于資產端短缺,再次流失,從而導致成本的浪費。

(3)資產端的資金流出發生斷裂

說明資產端的小微企業出現到期無法還款的問題,此時網貸平臺不僅無法獲取收益,還要額外承擔壞賬成本,導致平臺風險加劇。

從成本收益的角度來看,P2P平臺風險控制的關鍵在于保證各環節穩定的資金流,形成良性的閉合圈,使收益足以彌補成本。對網貸平臺而言,可以通過提高收益及控制成本這兩種路徑實現。

網貸平臺的收益受線上產品的收益率及交易量兩個因素的影響,考慮到P2P平臺的服務對象往往是小微企業,貸款人能夠承受的成本相對剛性,如果網貸平臺上的收益率過高,意味著小微企業融資成本高,則其無法承擔,從而造成資產端的資金流斷裂;但是如果收益率過低,投資者的積極性又會不高,從而造成資金端的資金流不足。因此,網貸平臺上的收益率應穩定在合理的區間。

交易量則處于資金端資金供給、平臺影響力及資產端資金需求的三重影響下。這三者又分別與推廣成本、運營成本以及壞賬成本密切相關,因此,如何控制成本成為P2P平臺風險控制的關鍵。

4 P2P平臺的風險控制效果

如上分析,控制成本是P2P平臺風險控制的要點,而成本控制又可以分為相對控制以及絕對控制,表現為轉移成本和降低成本兩種形式。

轉移成本,即俗稱的“轉嫁成本”,其實就是通過產品漲價的形式,利用提高售價把多出來的成本消化掉,使得成本的增加由消費者來承擔。在P2P網貸行業中,利用轉移成本的形式,表現為平臺提高綜合利率,將推廣成本、運營成本及可能的壞賬成本轉嫁至資產端的借入者承擔。但是如此一來,銷量會受到明顯的影響,故而需要在成本與定價間進行博弈。更關鍵的是,在P2P網貸行業中,如果采用轉移成本的形式,資金端、平臺以及資產端的反應是否偏離控制風險的初衷?為此,需要檢驗轉移成本的形式對P2P平臺控制風險的適用性。

從平臺性質來看,P2P網貸作為民間借貸的一種金融模式,具有服務中小企業的特性。而作為中小企業,能夠承擔的資金成本有限,轉移成本的形式會使得融資成本變高,出現資產端逾期壞賬的風險。此外,在整體經濟下行的壓力下,資產端的需求本就不足,增加的成本由資產端承擔會導致需求進一步萎縮,平臺的交易量下降,從而影響平臺收益。

從法律法規來看,我國《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》中明確指出:民間借貸約定利率未超過24%的,出借人有權請求借款人支付利息,而超過36%的,則被認定無效。這意味著,平臺將自身成本轉嫁至資產端,可能會導致資金成本過高,觸及法律紅線。

從宏觀政策來看,央行在近些年來連續5次下調存貸款基準利率。P2P網貸行業的綜合收益率也受此影響,下降明顯。據網貸之家數據顯示,此前最高綜合收益率曾在2013年7月達到26.35%,而截至2015底已跌為12.63%,跌幅超過了50%。轉移成本形式下,抬高綜合收益率的方式與未來降低資產端承擔成本的宏觀走向相悖。

從投資理念來看,P2P網貸作為互聯網金融的重要部分,“高風險,高收益”的理念對其同樣適用。投資者容易被較高的綜合收益率吸引,但是這也意味著資產端承擔著較高的資金成本,逾期還款或壞賬的風險也較高。因此,資金端主要為風險愛好型投資者,風險保守型和風險中立型投資者可能存在一定的流失。

總體來說,由轉移成本的形式控制P2P平臺的風險并不能達到預期的效果。

降低成本,即成本的絕對節約。通常降低成本,首先需要分解成本的影響因素,找到主要的原因,從而控制總成本。對于P2P網貸平臺而言,主要的成本包括資金端的推廣成本,本身的運營成本以及資產端的風險成本。其中資產端的風險成本主要是壞賬成本,當然也包括為控制壞賬而產生的貸前審查,貸后管理等費用。因此,P2P平臺通過降低成本的形式控制風險,就是優化資金端,平臺以及資產端這三方所需費用支出的過程。

從資金端來看,對于品牌較強的P2P平臺均存在“搶標”的現象,即資金端的資金流入大于資產端的資金需求。這也說明平臺注冊用戶存在較大的剩余,如果再花費過高的推廣成本吸引新的投資者,只會在平臺上形成沉淀,最終流失。因此,此類平臺對于資金端可以適當降低推廣成本,更應注重提高已有注冊用戶的活躍度。而對于品牌較弱的P2P平臺,初期是需要花費較高的推廣成本,但是最終平臺的發展并不能只依靠“花錢引流量”的方式推動。未來,降低推廣成本,以平臺對資產端良好的風險控制能力以及合理的收益率吸引投資者才符合良性發展。

從平臺本身來看,人工成本以及辦公費用等是平臺運營成本的基礎。這部分成本受行業人才需求、市場租金以及宏觀物價等因素的影響,平臺自身很難改變。因此,降低成本的空間較小。

從資產端來看,一旦小微企業出現到期無法還款的情況,一方面會影響資金端投資者的積極性,另一方面,壞賬成本轉移至平臺承擔或者相應的擔保機構承擔。壞賬率越高,壞賬成本也就越大,對于資金端以及平臺的負面影響也就越明顯,平臺的風險系數也就越高。因此,有效控制平臺的風險也就要求降低壞賬成本。這也意味著,P2P平臺對于資產端中小企業的經營風險要有相對嚴格準確的把控。但相應會增加P2P平臺在貸前審核,貸后管理環節的費用。這就要求P2P平臺在降低各環節成本的情況下,降低壞賬成本,從而達到控制風險的效果。“開鑫貸”運作模式較好地說明了如何以降低成本形式控制平臺風險。

5 “開鑫貸”的低成本風險控制模式分析

“開鑫貸”是國家開發銀行和江蘇省政府共同發起設立的互聯網金融服務平臺。自2012年上線運營以來,截至2016年3月底,平臺累計交易額超過180億元,未出現一筆逾期還款。“開鑫貸”以降低成本,嚴控風險的思路創造了資金端、平臺本身以及資產端多贏的局面。

對其推廣成本的控制分析來看,“開鑫貸”沒有采用鋪天蓋地的廣告營銷等等營銷策略,而是選擇了穩健的市場策略。即,有針對性地發展黏性強,忠誠度高的用戶。

目前在“開鑫貸”平臺上的投資人群已超過10萬人次,其中活躍用戶超過了6萬人次(黃鑫宇,2015)。并且這一數字還在不斷增長,根據平臺2015年報顯示,當年注冊人數環比增長110%。除了在一定程度上體現出“開鑫貸”國有品牌公信力強的優勢,更能看出“開鑫貸”的推廣定位:不是通過營銷活動獲得暫時性的資金端流量,而是以平臺的收益率和安全性保證用戶的活躍度。有數據為證:通過“開鑫貸”平臺,2015年借款人平均成本11.48%,支持小微企業4675家次,投資人平均到期收益率9.06%。

對于壞賬成本的控制分析來看,“開鑫貸”有著獨特的“線下+線上”模式。

“線下”由小貸公司承擔對小微企業貸前調查、貸后管理以及提供全額本息擔保的責任。小微企業一般具有地理位置分散,資金周轉周期短,經營變化快等特點,在我國信用體系尚不完善的情況下,通過互聯網的數據進行風險管理效果有限,仍需采用實地調查的方式進行風險分析。截至2015年底,江蘇省小額貸款公司636家,排名繼續保持全國第一,覆蓋全省70%以上的鄉鎮。因此,由小貸公司展開對小微企業的風險控制,充分發揮了其貼近小微企業的專業化優勢,有效利用了小貸公司基于區域和行業特色的剩余風險管理能力,大大節省了平臺貸前審核以及貸后管理的費用。

此外,小貸公司儲備了大量的小微客戶,由小貸公司推薦并提供全額本息擔保,一方面以征信的形式突破小貸公司的資金瓶頸,另一方面在不占用平臺自由資金的情況下擴大了資產端“優質”借款人的來源。

“線上”由“開鑫貸”作為中介平臺,承擔公布借款項目信息,根據資金需求信息撮合借貸雙方的責任。另外,借助由江蘇金農股份有限公司建立的省級小額貸款公司IT運營系統對與之合作的小貸公司進行風險控制。該系統對小貸公司的每一筆表內、表外業務都真實清晰地錄入,并嚴格監控小貸公司的或有負債。能有效避免其他P2P平臺涉及的小貸公司重復授信、杠桿率無限放大的情況。“開鑫貸”嚴格選取評級A級以上,實力雄厚、經營規范的小貸公司合作,并利用IT系統在對小貸公司日常運行的動態風險評估的基礎上,確定其綜合授信擔保額度,同時,對開鑫貸業務擔保總額進行控制,以達到降低風險總量的效果。最終實現了對合作機構較低的風控成本,這也解釋了“開鑫貸”平臺只收取1%的平臺管理費,而一般P2P平臺普遍收取3%以上的管理費。

此外,為了保證資金的安全性,“開鑫貸”資金端的資金完全通過銀行進行資金結算和劃轉,資金不在自身平臺沉淀,也不流入任何第三方機構。簡化了交易流程,節省了交易費用。當然,也有效地防范了平臺“跑路”問題以及洗黑錢風險。

總體分析來看,“開鑫貸”建立了“開鑫貸+小貸公司+結算銀行”的三角結構,利用互聯網將原本集中于平臺的分工流程分散到效率更高的專業化機構中。平臺負責高效率地實現借貸信息對接以及小貸公司的風險監控。小貸公司則專業化地處理貸前審查、貸后管理以及擔保業務。結算銀行提供專業、安全的結算服務。這三者在金融中介、風險管理以及資金結算的環節中各司其職,又相互配合,成功地將對小微企業直接的風險管理轉移為由小貸公司直接把控小微企業,平臺專注于線上的對小貸公司的大數據風控,從而在有效降低小微企業融資費用的同時,也達到了較好的平臺風險控制效果。

6 對P2P網貸平臺的發展建議

P2P網絡借貸平臺作為實現資金端和資產端資金流通的中介,承擔著滿足投資者的合理需求,降低小微企業的融資成本以及有效控制平臺風險的三重任務。“開鑫貸”平臺的運作模式為以降低成本來控制風險的思路提供了可借鑒的現實路徑。因此,立足于成本收益理論,從降低成本的控制策略出發,對P2P網貸平臺的發展提出以下建議。

在純線上模式的運作過程中,平臺負責信息的披露,對資產端提供的經營情況、資金用途等信息進行甄別分析的力度與深度不足,容易出現逾期、提現困難等問題。美國Lending Club雖然也采用純線上的運作模式,但是其借助的是美國完善的大數據信用體系。而我國的信用體系并不能提供充分的征信數據。因此,未來一段時間“線上+線下”的模式更適合我國P2P網貸平臺的發展。“線上”由P2P平臺公開借款人的信息,并且吸引資金端客戶;“線下”開發資產端“優質”借款人,審核其資信及還款能力等,控制逾期還款的風險,減少平臺的壞賬成本,從而控制P2P平臺的風險。

在“線上+線下”的模式中,如果由P2P平臺完全承擔信息中介、風險管理以及資金結算的責任,那么其本身的管理系統過于復雜,效率低下,并且需要承擔較高的成本。“開鑫貸”運作模式的特點就是將平臺的職能外化,發揮各環節的專業化優勢,從而降低了成本,有效地控制了風險。根據人民銀行發布的數據顯示,截至2015年底,我國已擁有8910家小貸公司。此外,8000 多家擔保公司,1000 多家融資租賃公司,6000多家典當行等總計超過2萬家的服務小微企業的金融機構(錢東平,2015)。“線下”平臺對于小微企業的風險控制可以與這些金融服務機構展開合作,發揮它們的專業化優勢,既可以減少貸前審核,貸后管理的成本,又能較為準確地把控資產端的風險。“線上”與銀行合作,使得出借資金不在平臺沉淀,也不流入任何第三方機構,直接由銀行結算劃轉,節省了交易費用,也提高了資金的安全性。

P2P平臺通過與服務小微企業的金融機構合作,實現了低成本下由合作機構對小微企業的具體風險進行管理。但是平臺該如何監管合作機構的風險?從“開鑫貸”模式中可以看出:其依靠江蘇省小額貸款公司IT運營系統對合作的小貸公司進行風險預判和分析。該系統在江蘇省政府的支持下于2010年開始籌建,經過多年積累,已經成了江蘇省小額信貸行業獨有的“大數據”。雖然小貸公司的IT運營系統并不容易復制,但是“開鑫貸”運作模式的成功顯示出了構建大數據風控體系在P2P網貸平臺發展過程中的重要作用。目前,構建全面的大數據風控在我國較難實現,但可以如“開鑫貸”一樣,構建風控層級,逐層實現大數據風控,從而真正以互聯網技術降低風險控制的成本。

目前,P2P平臺基本沒有完善的大數據風控體系,因此為保證資金端投資者利益,平臺多采用各類擔保模式。在“開鑫貸”模式中,小貸公司也承擔全額本息擔保的責任。但是,從成本控制的角度來看,對資產端而言,擔保費用增加了融資成本,對資金端而言,攤薄了投資者收益。因此,從長遠的角度來看,大數據風控的逐步建立,平臺也可以逐漸去擔保化。當然,大數據風控并不是“零壞賬”,相應地需要建立風險準備金制度。風險準備金制度切實發揮作用,則需要銀行開發針對P2P網貸資金存管的系統,確保資金安全的同時,真正做到風險準備金與平臺資金的隔離。

[1] 李有星,陳飛,金幼芳. 互聯網金融監管的探析[J]. 浙江大學學報(人文社會科學版),2014,(04):87-96.

[2] 謝平,鄒傳偉,劉海二. 互聯網金融監管的必要性與核心原則[J]. 國際金融研究,2014,(08):3-9.

[3] 宮曉林. P2P網絡借貸風險與監管——基于有限理性假設的分析[J]. 投資研究,2014,(06):29-40.

[4] 帥青紅. P2P網絡借貸監管的博弈分析[J]. 四川大學學報(哲學社會科學版),2014,(04):133-138.

[5] 葉湘榕. P2P借貸的模式風險與監管研究[J]. 金融監管研究, 2014,(03):71-82.

[6] 孔非凡,江玲. 我國P2P小額信貸模式存在的風險及對策建議[J]. 西部經濟管理論壇,2013,(01):37-43.

[7] 劉繪,沈慶劼. 我國P2P網絡借貸的風險與監管研究[J]. 財經問題研究,2015,(01):52-59.

[8] 魏鵬. 中國互聯網金融的風險與監管研究[J]. 金融論壇, 2014,(07):3-9.

[9] 曹小艷. 美英P2P網絡借貸監管經驗及其對我國的啟示[J].武漢金融,2014,(09):16-19.

[10] 新浪財經.P2P平臺獲客成本飆升至3000元收益率將跌出12%[EB/OL]. http://finance.sina.com.cn/chanjing/cyxw/2015102 4/231323568308.shtml.

[11] 黃鑫宇.開鑫貸:降低風控成本[J].首席財務官,2015,(14):21-24

[12] 中國人民銀行.2014年小額貸款公司統計數據報告[EB/OL]. http://www.pbc.gov.cn/diaochatongjisi/116219/116225/2810348/ index.html.

[13] 錢東平,周治翰.基于互聯網的小微金融服務創新——以開鑫貸社會金融服務平臺為例[J].江蘇科技信息,2015,(01):51-53.

Study on the Strategies of Cost Control and the Path of Risk Control for P2P Network Lending Platform

Zhang Ying Gong Dandan

As the default risk of P2P network lending platform increasingly exposed, how to effectively control the operating risk has been a key point of vital importance. It defines the costs for P2P platform. Then, the paper analyses the reasons for the formation of risk according to the theory of cost control. The results of risk control for P2P network lending platform are compared by using different strategies of cost control including switching costs and reducing costs. By this way, it picks up a more suitable path for the risk control. After analysis on the example of “Kai Xin Dai ” platform, it proved the validity of the cost control strategy and check the detail path for the risk control. Finally, the suggestions and solutions are put forward.

P2P network lending platform; cost control; risk control; strategies of control; path of control

F830.3

A

江蘇省社會科學基金項目(13GLB007);國家社會科學基金資助項目(15BGL055)。

張穎,河海大學商學院,副教授,博士,碩士生導師,研究方向:財務金融;龔丹丹,河海大學商學院,碩士研究生,研究方向:財務金融。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02