中國股票市場信息含量與股價聯動性關系研究——基于定向增發折價的實證

2016-11-30 08:49:10高雨菲天津大學管理與經濟學部天津300072

上海管理科學 2016年5期

高雨菲(天津大學管理與經濟學部,天津 300072)

中國股票市場信息含量與股價聯動性關系研究——基于定向增發折價的實證

高雨菲

(天津大學管理與經濟學部,天津 300072)

本文采用我國證券市場2006年到2015年A股增發數據,通過分析研究股價聯動性對折價率的影響來說明聯動性與股價信息含量之間的關系。研究發現股價聯動性與折價率存在負相關關系,且隨著分析師報告數量的增加該負相關程度逐漸減弱。研究結果表明在中國證券市場,股價聯動性高的公司,其股價信息含量越多,股價聯動性正向反映信息含量。而分析師報告也具有信息含量,分析師能夠通過搜尋挖掘公司特質信息,提高增發股定價的效率。本文實證給出了股價信息含量與股價聯動正相關的可靠證據,對深入研究中國股市信息含量衡量市場有效性有重要意義。

定向增發折價;信息不對稱;股價信息含量;噪音

1 假設提出

由于信息不對稱存在,定向增發時,股價中蘊含的信息含量越高,投資者的信息不對稱程度越低,所面臨的逆向選擇風險越小,信息收集成本越少,因此投資者所要求的增發折價率越低。在噪音較少的股票市場,信息是引起股價波動的最主要動因,公司特質信息越少,股價隨市場行業同步波動的程度越高(Roll、Jin等),股價聯動性與股價信息含量負相關。在噪音較多的市場,大多數投資者無法識別和區分信息與噪音,噪音阻礙信息融入,增加股價的波動,降低了股價聯動性;而更好的透明度和信息環境能幫助信息快速融入股價,并減弱了噪音對未來運動不確定性的影響,使得股價聯動性提高(Lee、王亞平),即R2越低表示信息含量越少。中國作為新興市場普遍認為噪音較大(張艷、郭磊等),因此我們提出假設1。

假設1:股價聯動性是股價信息含量的正向指標,與折價率成負相關關系。

分析師作為金融市場中介,負責搜集分析并傳播信息,有著獨特的專業素養和信息優勢,在證券市場扮演了重要的角色,通過分析師搜尋并加工公司層面的信息,股價信息含量得以提高(朱紅軍、Lys和Womack)。Bowen在增發市場的實證研究中發現分析師跟進可以降低信息不對稱程度從而減少籌集資金的成本。因此我們認為分析師報告可以減弱信息不對稱,進而降低折價率。當分析師報告少或無的時候,對于聯動性低的上市公司,投資者擁有的信息較少,信息不對稱程度較高,因此在增發過程中會要求更高的折價,此時折價率與股價聯動性之間負相關關系較強;隨著分析師報告數量的增加,聯動性低的公司所具有的信息更多地被分析師揭示出來并傳遞至市場,從而減弱了投資者與公司之間的信息不對稱程度,降低了增發折價率,因而可知分析師報告的增加會減弱折價率與聯動性之間的負相關關系。綜上提出假設2、3。

假設2:分析師報告具有信息含量,報告數量越多,增發折價率越小。

假設3:分析師報告的增加可以減弱股價聯動性與折價率之間的負相關關系。

2 研究設計

本文選取了在2006.06-2015.06的定向增發股作為樣本,以證監會核準日為增發日期。數據來源于銳思數據庫,并剔除了數據缺失、增發前被ST及*ST、增發日前停盤超過1個月以及增發日[-250,-20]窗口期內的總交易日小于100天的股票。

2.2.1折價率discount

本文選取p為增發日前20天的平均收盤價,增發日為證監會公告日,表示增發價格,discount表示所有樣本的折價率。

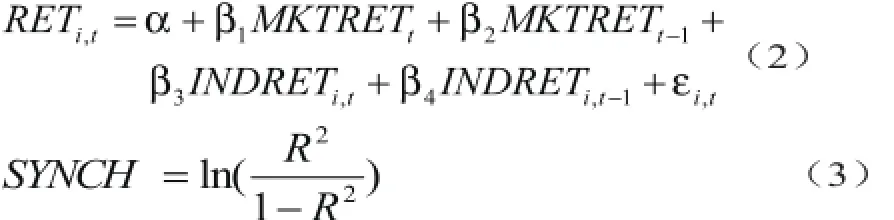

2.2.2股價聯動性SYNCH

本文選取了增發日[-250,-20]窗口期內的個股收益率(RETi,t)、對應行業收益率(INDRETi,t)及其滯后變量、市場收益率(MKTRETt)及其滯后變量來估計股價聯動性(SYNCH)。R2為方程(2)的可決系數。根據統計學原理,R2經濟含義可解釋為股價的變動可被市場(行業)波動解釋的比例,因此R2越大,表示個股與市場同步波動的程度越大。本文參照以往研究(Morck、Piotroski)將R2作對數變換使之符合正態分布要求,得到度量股價聯動性的指標SYNCH。

2.2.3分析師報告ANALYST

采用每支股票增發日前12個月至前1個月內所有分析師盈余預測報告的數量。

2.2.4控制變量的定義

ln(TOTAL_VOL):方程(2)中的總體波動性的自然對數。總體波動性(TOTAL_VOL)為RETi的標準差,股票特質波動性(IDIO_VOL)為方程(2)殘差項的標準差,系統波動性(SYS_VOL)為總體波動性與特質波動性之差。Corwin等認為TOTAL_VOL反映了增發前上市公司價值的不確定性,預測其與折價率正相關。

Ln(SIZE):上市公司規模,以增發日前一天的總市值衡量。葉陳剛等認為規模越大,信息透明度越高,信息不對稱程度越低,因此折價率越低。

RELSIZE:相對發行規模,以增發股數占增發前總股數的比例來衡量。俞靜等認為增發的股票代表了上市公司潛在的投資機會,而增發前總股數則代表了公司目前擁有的資產價值,該比例越大,表明未來投資機會相對于已有的投資比例越大,公司的不確定性越大,折價越高,因此RELSIZE與折價率正相關。

BM:賬面市值比B/M,即賬面價值/市場價值,本文采用增發前上月末的市凈率計算。

何賢杰等認為該指標衡量了信息不對稱程度,賬面市值比越大,表明越容易評估公司價值,投資者評估成本越小,折價率就越小,即與折價率負相關。

INST:虛擬變量。增發對象為機構投資者時為1,為其他投資者時為0,王俊飚等認為機構投資者會對上市公司有更專業細致的調查研究,可以減輕信息不對稱,降低折價率。

RULE:虛擬變量。2007年9月17日《上市公司非公開發行股票實施細則》正式發布,記該準則發布前RULE為0,發布之后RULE為1。 智高等認為該準則在一定程度上約束了大股東優先認購的權利,限制了大股東的機會主義行為,因此《實施細則》的發布應降低折價率。

2.3.1Tobit 模型

Tobit模型是一種受限因變量模型。對于斷尾與截取樣本,普通最小二乘法不再適用于估計回歸系數,Tobin提出了遵循極大似然法估計的Tobit模型(censored model),基本形式為:

Tobin指出使用極大似然估計可得到的一致估計量。

2.3.2模型建立

為了研究折價率與股價聯動性和分析師三者之間的關系驗證以上假設,我們建立如下回歸方程:

c為截距項,CONTROL表示所有控制變量(ln(TOTAL_VOL),ln(SIZE),RELSIZE,B/M, INST,RULE)。本文同時采用了最小二乘回歸(方程(6))與tobit回歸模型(方程(6)、(7))進行研究。交互項系數顯示了分析師報告對于折價率和股價聯動性關系的影響,根據假設3分析師報告降低信息不對稱從而減弱折價率對于股價聯動性的敏感性,即應為0。

3 實證結果與分析

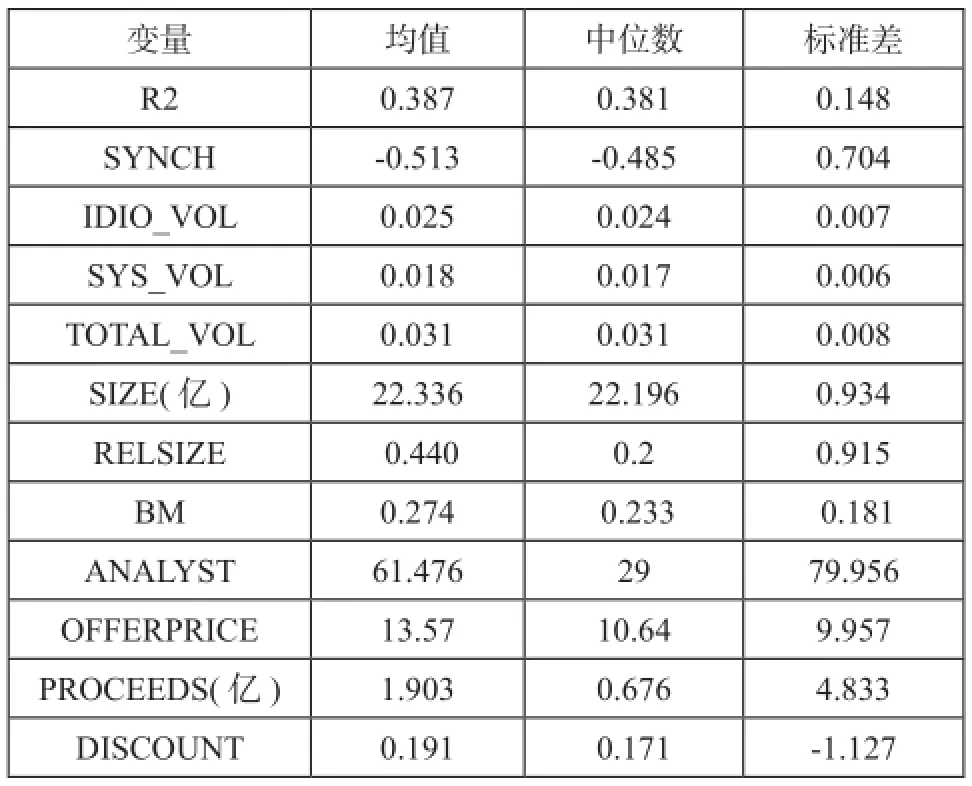

表1為變量描述性統計量結果,增發前股票的R2均值為38.7%,比Morck報告的R2稍低一些,但仍高于大多數發達國家和發展中國家;異質波動IDIO_VOL均值比系統波動SYS_VOL均值更大一些,說明總體波動性主要受公司特質波動影響;樣本中上市公司的平均市值達22.336億,平均發行規模達1.9億,增發占比44%;增發折價率均值為19%,中位數為17.1%,這說明中國市場增發價格的確明顯低于股票市場價格,與大多數國內學者(章衛東、何賢杰)研究基本一致,但比他們計算的折價率均值低許多,可能是因為他們選取的是2006年附近的數據,而本文的時間跨度更長,說明我國定向增發市場在不斷完善規范。

從圖1中可以看到折價率的大致分布,只有一小部分上市公司溢價發行,80%的公司則是折價發行,且考慮到溢價發行的原因多種多樣與信息含量并無關系,使用全樣本作最小二乘回歸估計結果恐有偏誤,因此本文又將溢價發行樣本的折價率均設為0,進一步采用截取樣本回歸模型(tobit模型)進行回歸估計,最終得出一致結論。

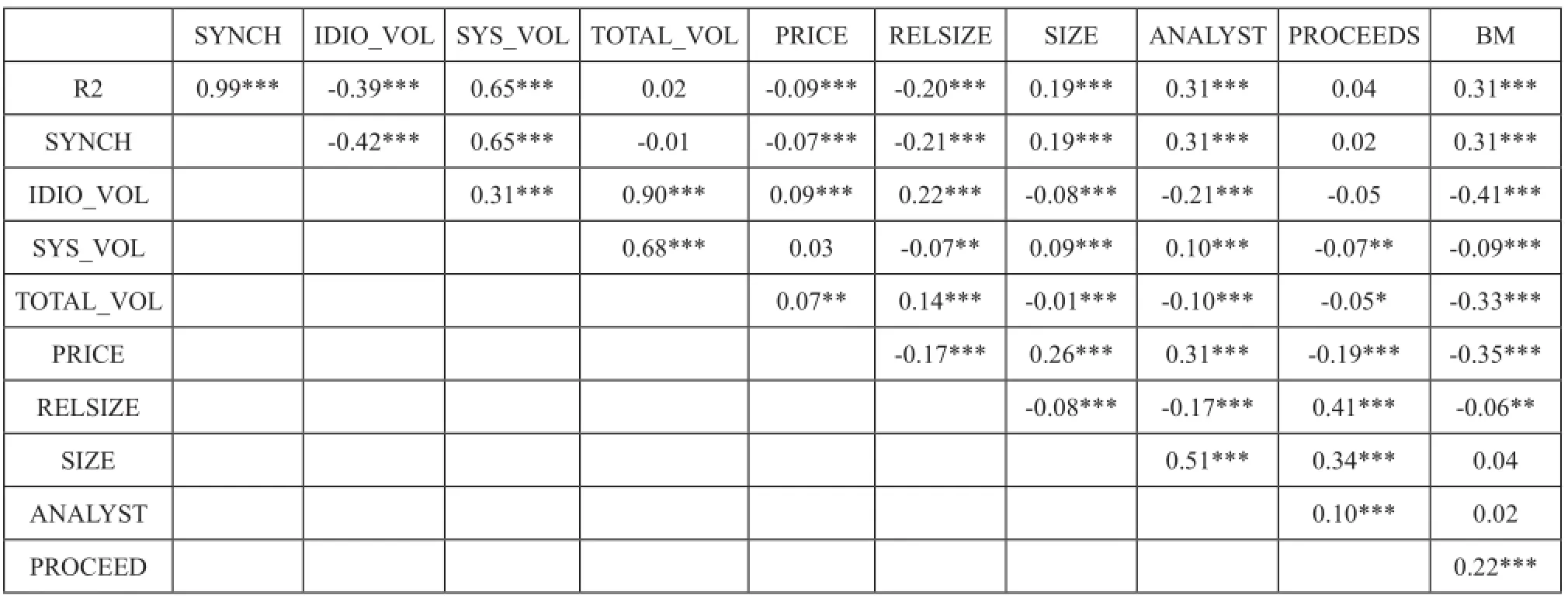

表2為增發各變量之間相關性結果。可以看到,分析師報告數ANALYST 與股價聯動性SYNCH成正比,說明分析師跟蹤多的公司股價同步性高;公司規模SIZE與發行規模PROCEEDS成正比,與相對發行規模RELSIZE成反比,即大公司通常發行的絕對數量大但發行占比小,且SIZE與SYNCH和ANALYST均成正比,說明大公司一般同步性越高,跟蹤的分析師數量越多,與Chan研究結果相一致;賬面市值比B/M高的公司通常也有更高的同步性和更多的分析師跟蹤。

表1 變量描述性統計

圖1 折價率分布

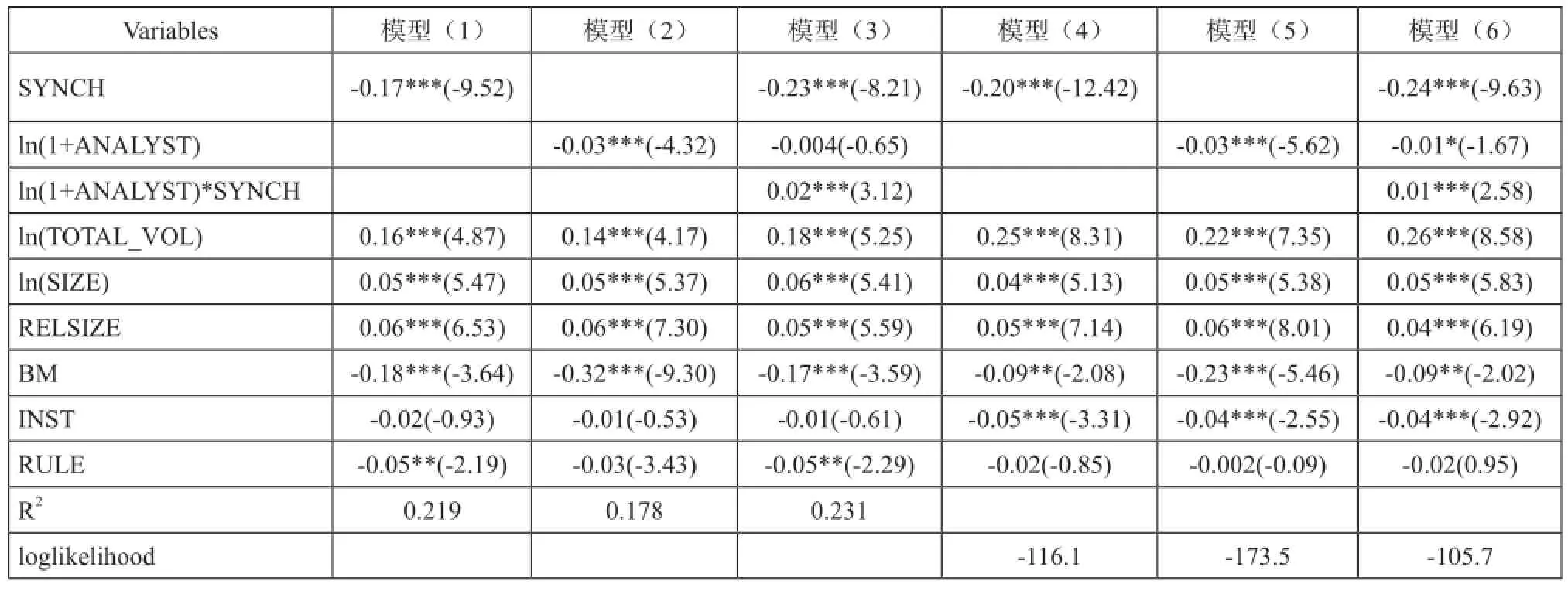

表3中,前三列是用最小二乘法估計的結果,被解釋變量為discount,后三列是用tobit模型估計的結果,被解釋變量為discount'。6個模型均通過了整體顯著性檢驗,F統計量顯著,說明模型整體設立正確。從模型1我們可以看到SYNCH的系數為-0.17***,說明SYNCH與discount有顯著的負相關的關系,反映了股價聯動性是信息含量的正向代理指標,與Dasgupta、王亞平結論一致,在中國市場,股價聯動性主要受噪音影響,股價聯動性高表示公司信息環境越好,減弱了噪音對未來運動的不確定性影響,同時使得信息快速融入股價,股價信息含量越高,人們對于定向增發要求的折價率就越低,驗證了假設1。

表2 相關性系數表

表3 回歸結果

在模型2中我們觀察了分析師報告對discount的影響,發現ANALYST與discount也顯著負相關,說明分析師對減輕信息不對稱程度增加股價信息含量有正向的影響(Womack),與國內朱紅軍、曹新偉等研究結果均相同,分析師搜尋挖掘了公司層面的信息,對提升資本市場股價信息含量與促進市場定價效率有積極作用,由此證明了假設2。

模型3中我們在模型1的基礎上添加了分析師報告ln(1+ANALYST),和ln(1+ANALYST)與SYNCH的交互項,發現ln(1+ANALYST)前的系數變得不顯著,且交互項的系數顯著為正,說明ANALYST和SYNCH這兩者同樣具有信息含量,都可以提高股價信息含量,但是分析師報告包含的大部分信息與股價聯動性中包含的信息相一致,分析師報告的增加使得一部分公司特質信息已由分析師傳導給了市場,降低了信息不對稱程度,因此減弱了股價聯動性與折價率之間的負相關關系,證明了假設3。模型(4)(5)(6)用tobit模型再次驗證了三個假設,與模型(1)(2)(3)回歸結果一致,且一些不顯著的變量在tobit模型中變得顯著,例如ln(1+ANALYST)在第三列中不顯著,在第六列中在10%的檢驗水平下顯著;INST在模型(1)(2)(3)中不顯著,在模型(4)(5)(6)中也顯著為負,表示機構投資者的參與的確可以降低折價率,與王俊飚的實證結果相一致。ln(SIZE)在所有模型中都顯著為正,與預期不相符合,以往研究折價率的文獻(王秀麗等)中也出現過,可能是由于中國增發市場的特殊性導致,證監會在核準增發時給大盤股的折價大,小盤股折價小。其他控制變量均與預期符號一致,與何賢杰等國內學者得到的結果也相符。

4 結論

本文選取2006-2015年的增發股為樣本,在以往增發折價的模型里加了股價聯動性和分析師報告,通過研究股價聯動性和分析師對折價率的影響來探究股價聯動性與股價信息含量之間的關系,發現股價聯動性是股價信息含量的正向指標,與折價率成負相關關系;而分析師報告也具有信息含量,可以減弱信息不對稱程度;分析師報告的增加可以減弱股價聯動性與折價率之間的負相關關系。

總體來說,以往文獻一部分認為股價聯動性高表示了公司特質信息融入少,而另一部分認為噪音小,信息透明度高,信息快速融入股價。本文通過實證證明了第二種觀點,奠定了股價信息含量研究的微觀基礎,也為噪音論提供了依據,豐富了國內定向增發市場和股價聯動性的研究文獻;同時說明公司應當加強信息披露,增強股價聯動性,減少噪音,增加股價中蘊含的信息;另外分析師報告中包含的信息有助于緩解市場中的信息不對稱,因此應鼓勵分析師多挖掘公司特質信息,促進股票市場合理定價。

[1] Roll R. R2 [J]. The Journal of Finance, 1988,43(3):541-66.

[2] Morck R, Yeung B, Yu W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J]. Journal of Financial Economics, 2000,58(1–2):215-60.

[3] Durnev A, Morck R, Yeung B, Zarowin P. Does Greater Firm-Specific Return Variation Mean More or Less Informed StockPricing?[J]. Journal of Accounting Research, 2003,41(5):797-836.

[4] Hutton AP, Marcus AJ, Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics, 2009,94(1):67-86.

[5] 游家興, 張俊生, 江偉. 制度建設、公司特質信息與股價波動的同步性——基于R2研究的視角[J]. 經濟學(季刊), 2006,6(1):189-206.

[6] 侯宇, 葉冬艷. 機構投資者、知情人交易和市場效率——來自中國資本市場的實證證據[J]. 金融研究, 2008(04):131-45.

[7] Skaife HA, Gassen J, Lafond R. Does Stock Price Synchronicity Represent Firm-Specific Information? The International Evidence[J]. Ssrn Electronic Journal, 2006.

[8] Kelly PJ. Information efficiency and firm-specific return variation[J]. The Quarterly Journal of Finance, 2014,4(04):1450018.

[9] Easley D, Kiefer NM, O'Hara M, Paperman JB. Liquidity, Information, and Infrequently Traded Stocks[J]. Journal of Finance, 1996,51(4):1405–36.

[10] Dasgupta S, Gan J, Gao N. Transparency, Price Informativeness, and Stock Return Synchronicity: Theory and Evidence[J]. Journal of Financial and Quantitative Analysis, 2010,45(05):1189-220.

[11] 王亞平, 劉慧龍, 吳聯生. 信息透明度、機構投資者與股價同步性[J]. 金融研究, 2009(12):162-74.

[12] 周林潔. 公司治理、機構持股與股價同步性[J]. 金融研究, 2014(08):146-61.

[13] Hertzel M, Smith RL. Market discounts and shareholder gains for placing equity privately[J]. Journal of Finance, 1993:459-85.

[14] 何賢杰, 朱紅軍. 利益輸送、信息不對稱與定向增發折價[J].中國會計評論, 2009(03):283-98.

[15] 章衛東, 李德忠. 定向增發新股折扣率的影響因素及其與公司短期股價關系的實證研究——來自中國上市公司的經驗證據[J]. 會計研究, 2008(09):73-80+96.

[16] Corwin SA. The determinants of underpricing for seasoned equity offers[J]. The Journal of Finance, 2003,58(5):2249-79.

[17] Marquardt C, Wiedman CI. Voluntary Disclosure, Information Asymmetry, and Insider Selling through Secondary Equity Offerings*[J]. Contemporary Accounting Research, 1998,15(4):505-37.

[18] Lee G, Masulis RW. Seasoned equity offerings: Quality of accounting information and expected flotation costs[J]. Journal of Financial Economics, 2009,92(3):443-69.

[19] Dempsey SJ. Predisclosure information search incentives, analyst following, and earnings announcement price response[J]. Accounting Review, 1989:748-57.

[20] Bowen RM, Chen X, Cheng Q. Analyst coverage and the cost of raising equity capital: Evidence from underpricing of seasoned equity offerings[J]. Contemporary Accounting Research, 2008,25(3):657-700.

[21] 朱紅軍, 何賢杰, 陶林. 中國的證券分析師能夠提高資本市場的效率嗎——基于股價同步性和股價信息含量的經驗證據[J].金融研究, 2007(02):110-21.

[22] Jin L, Myers SC. R 2 around the world: New theory and new tests[J]. Journal of Financial Economics, 2006,79(2):257-92.

[23] Lee DW, Liu MH. Does more information in stock price lead to greater or smaller idiosyncratic return volatility?[J]. Journal of Banking & Finance, 2011,35(6):1563-80.

[24] 張艷. 我國證券市場泡沫形成機制研究——基于進化博弈的復制動態模型分析[J]. 管理世界, 2005(10):34-40.

[25] 郭磊, 吳沖鋒, 凌傳榮. 股票市場羊群行為的中美比較[J]. 上海交通大學學報, 2006(04):705-8.

[26] Lys T, Sohn S. The association between revisions of financial analysts' earnings forecasts and security-price changes[J]. Journal of Accounting and Economics, 1990,13(4):341-63.

[27] Womack KL. Do brokerage analysts' recommendations have investment value?[J]. The journal of finance, 1996,51(1):137-67.

[28] Piotroski JD, Roulstone DT. The Influence of Analysts, Institutional Investors, and Insiders on the Incorporation of Market, Industry, and Firm-Specific Information into Stock Prices[J]. The Accounting Review, 2004,79(4):1119-51.

[29] 葉陳剛, 武劍鋒, 蕭蔚. 信息不對稱視角下定向增發動因研究——來自中國上市公司的經驗證據[J]. 審計與經濟研究, 2013(01):87-94.

Research on the Relationship between Information content and Return Synchronicity in Chinese Stock Market——Evidence From the Underpricing of Seasoned Equity Offerings

Gao Yufei

Based on the seasoned equity offerings (SEOs) of china’s A-stock market from 2006 to 2015, we illustrate the relationship between price informativeness and return synchronicity by analyzing how synchronicity influence the discount of SEOs. We find a negative relation between synchronicity and discount and the relation is gradually weakened as analyst coverage increases. It indicates, in Chinese stock market, price ismore informative when synchronicity is higher, while analyst coverage delivers companies information to market and mitigate information asymmetry and then promote the rational pricing of SEOs. This paper provide the empirical evidence of the relation between price informativeness and return synchronicity, and it makes sense to further research of price informativeness and measure the efficiency of Chinese stock market.

discount of SEOs, information asymmetry, informativeness, noise

F830.91

A

高雨菲,天津大學管理與經濟學部碩士研究生,研究方向:證券市場微觀結構與公司金融。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

光學精密工程(2016年6期)2016-11-07 09:07:19

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46