西南地區農戶種植保險購買意愿的研究

2016-12-01 10:58:59劉婭南

安徽農業科學 2016年29期

關鍵詞:農業

劉婭南

(云南大學資源環境與地球科學學院,云南昆明 650091)

?

西南地區農戶種植保險購買意愿的研究

劉婭南

(云南大學資源環境與地球科學學院,云南昆明 650091)

[目的] 研究西南地區陸良縣農戶種植保險購買意愿的真實情況。[方法] 應用國內外相關理論,通過入戶訪談、問卷調查的形式了解影響農戶購買種植業保險意愿的因素。[結果]研究發現農戶的受教育程度、種植業收入占家庭年收入的比重、投保作物收入占家庭種植業收入比率、受災面積占種植面積比例以及農戶對種植業保險的了解程度與農戶種植業保險購買意愿成顯著相關。[結論]農戶種植保險購買意愿與文化程度、投入、面積均有一定正相關關系。

種植業保險;購買意愿;研究

陸良縣素有“滇東糧倉”之稱,農業經濟是陸良縣重要經濟來源。農業收入占據全縣總收入的27.7%左右,而種植業收入又是農業收入的重要來源。陸良縣努力發展特色農業產業,一是糧油種子產業,著力發展優質米品牌。二是烤煙產業,陸良縣的烤煙以“國內一流、國際知名、進口代替”為目標,全面提升烤煙生產的整體水平。三是蠶桑絲綢產業,重點建設優質高產穩產蠶桑園基地。四是蔬菜產業,商品蔬菜以華僑農場為中心,向壩區四周輻射。

2010~2013年,陸良縣連續遭受了嚴重的旱災,進入汛期之后又遭受風災、冰雹、洪澇等重大自然災害。2010年出現“百年一遇”特大旱災,這次大旱影響范圍很廣而且持續的時間也很長,對當地造成了嚴重的損失。很多地方的耕地出現大規模的龜裂,河道干涸,部分地方人畜飲水非常困難,所以這一年的農作物也收到了很大的影響。

2.3013年是陸良縣遭遇持續干旱的第4個年頭。氣溫異常偏高,加劇了水分蒸發及土壤失墑,導致旱情迅速發展,造成部分地方人畜飲水極為困難。進入汛期,又頻繁發生風雹、洪澇,年底又遭遇低溫雨雪冰凍災害,造成糧、經作物大量減產。2014年陸良縣走出了持續4年的干旱期,進入正常年份。但是進入汛期后,又風雹、洪澇、滑坡等自然災害、但是農業直接經濟損失相較于前三年明顯減少。2015年,陸良縣境內不斷出現大風、冰雹、降雨、雷電等強對流天氣,引發頻繁的風雹、洪澇等自然災害,造成農作物大面積受災,造成農業直接經濟損失有所上升。

針對以上現狀,陸良縣實行的是政策性種植業保險,是在國家扶持與監督下開展的保險業務。陸良縣主要實行過兩種種植業保險,一種是2008年開始實行政策性烤煙保險,到目前為止已經實行了8年,目前還在運營中。烤煙保險的投保模式是政府、煙草公司和農戶三方組成的投保人,其中烤煙的出資比例為煙草公司出資70%,政府補貼10%,農戶出資20%。另一種是糧食作物保險,主要是水稻保險和玉米保險,運營時間是2012和2013年。主要是因為2010年陸良縣發生了特大干旱,種植業收入損失慘重,陸良縣政府隨即推行玉米保險和水稻保險。從這個方面說明政府也認為種植業保險是化解農業災害的有效手段。玉米和水稻保險的投保模式是中央財政補貼40%,省級財政補貼15%,市級財政補貼20%,縣級財政補貼15%,農戶承擔10%。在這種投保模式下,這種種植業保險只實行過兩年后就沒有繼續實行。由此可見,種植保險購買的研究尤為必要。

1 陸良縣農戶種植保險購買意愿現狀分析

1.1 數據來源與調查方法

1.1.1 數據來源。來源于2016年2月底至3月初筆者和部分研究生組成的調查小組就種植業保險購買意愿去云南陸良進行專題調研。

1.1.2 調查方法。采取抽樣調查的方法在陸良選取了一些典型區域進行問卷調查。具體方法是在陸良縣的壩區選擇了兩個鄉鎮、半山區、山區各選擇了一個鄉鎮。壩區選擇的是板橋鎮和馬街鎮,半山區選擇了召夸鎮,山區選擇了龍海鄉,每個鄉鎮選取25家左右農戶進行入戶訪談,填寫調查問卷。

本次野外調查共發放問卷調查100份,實際回收89份,回收率是89%,有效問卷80份,有效率為89.9%。同時研究項目組的成員通過走訪陸良縣農業局、氣象局、民政局和保險公司等單位也獲取了一些基本數據。

1.2 購買意愿現狀

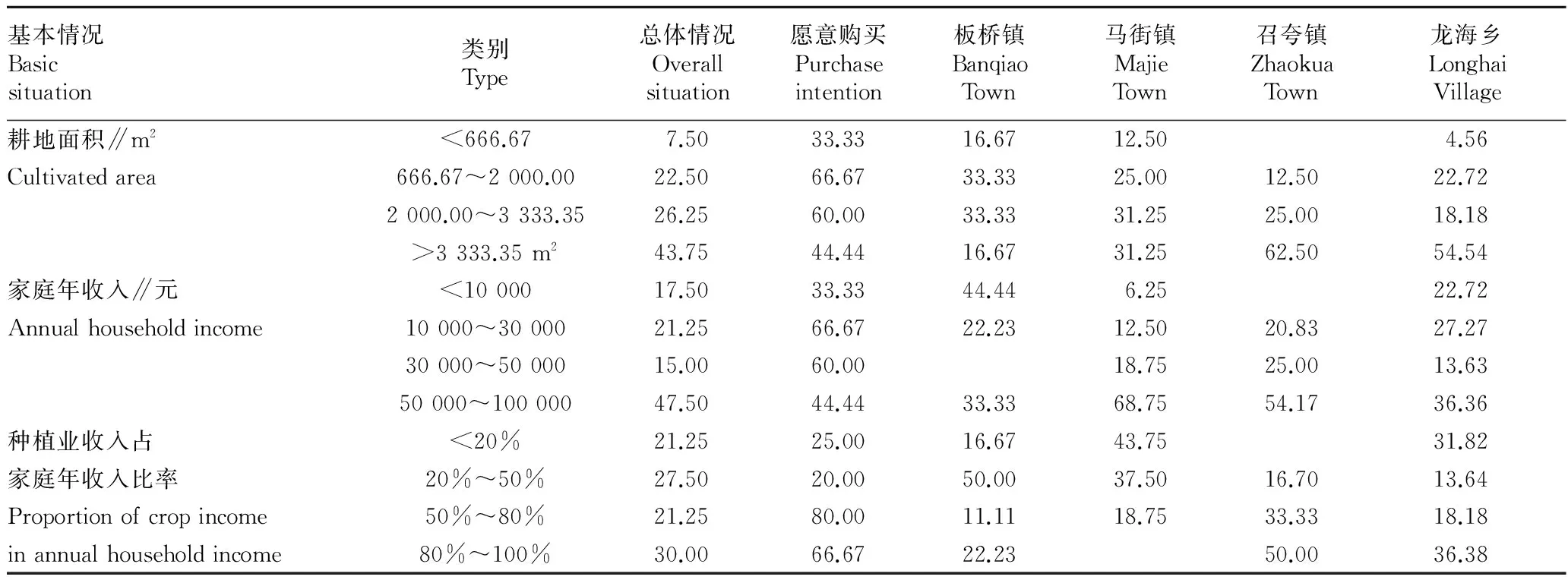

(1)由于購買意愿只區分愿意購買和不愿意購買2類,所以同一個因素中愿意購買種植業保險的比例和不愿意購買的比例之和是100%(下同)。表示愿意購買種植業保險的農戶,剛剛達到一半數量。表明陸良縣種植業保險的普及率并不高,很多農戶對種植業保險的熟悉度也不夠。

(2)農戶還是比較愿意購買的種植業保險是烤煙保險。盡管購買烤煙保險的農戶需要出資20%,但是烤煙保險依舊運行良好。而水稻保險和玉米保險,雖然農戶只需要出資10%,但是僅僅維持了兩年,說明農戶愿意購買的意愿與險種有關。這實際是因為烤煙作物的收入是農戶種植的主要收入。

(3)區域之間農戶種植業保險購買意愿差異比較大。其中召夸鎮農戶的購買意愿最強烈,83.33%的農戶愿意購買種植業保險,而馬街鎮農戶的購買意愿偏低,只有25%農戶愿意購買種植業保險。

從賠付率的角度來考慮,2012年的賠付率(賠付金額與投保金額的百分比)由高到低依次為召夸鎮(88.54%)、馬街鎮(76.53%)、大莫古鎮(40.04%)、三岔河鎮(36.00%)、板橋鎮(30.80%)。其中召夸鎮的賠付率最高,從一個側面說明召夸鎮種植業受災最嚴重。對照表2,召夸鎮有83.33%的農戶愿意購買種植業保險,農戶參保意愿相較于其他幾個鄉鎮最高。反映出農戶想通過購買種植業保險來補償一部分災害經濟損失的愿望。

2013年種植業保險賠付率由高到低,依次為芳華鎮(62.16%)、大莫古鎮(50.51%)、三岔河鎮(48.45%)、板橋鎮(45.60%)、馬街鎮(42.39%)、中樞鎮(24.23%)。板橋鎮比馬街鎮賠付率高,受災損失稍重。農戶愿意購買種植業保險意愿,板橋鎮比馬街鎮稍高。即是說,農戶購買種植業保險的意愿,與地域災害經濟損失有一定的關聯性。但需要說明的是,2012年的賠付率數據,馬街鎮比板橋鎮高,不支持上述結論。這就需要更長系列、更多地域的數據,來進一步分析驗證。

表1 陸良縣各鄉鎮農戶種植保險購買意愿

表2 2012年和2013年陸良縣各鄉鎮種植業保險的賠付情況

Table 2 Claim condition of crop insurance in villages and towns of Luliang County in 2012 and 2013

%

(4)不同農戶,種植業保險購買意愿差異比較大。從表3中可以看出,男性農戶愿意購買種植業保險的比例遠遠高于女性;愿意購買種植保險的農戶青年居多;受教育程度越高,家庭務農人口越多,等,農戶購買種植保險的意愿就越強烈。反之,當農戶受教育程度越低,家庭務農人數越少,農戶購買種植業保險的意愿及越低。

當農戶的種植業收入占家庭年總收入的比率越大,農戶購買種植業保險的意愿越強烈(表3)。

當農戶的性格是冒險型的,農戶購買種植業保險的意愿比較低。相反,農戶的性格是保守型大多數會選擇購買種植業保險彌補自己的部分損失。從表6中可得知,馬街鎮70%的農戶屬于愛冒險型;相反,召夸鎮58.33%的農戶是保守型,那么這些農戶選擇購買種植業保險的可能性就會比較大。可以從這個角度來理解這兩個鄉鎮農戶愿意購買種植業保險的比例差異。

表3 陸良縣農戶基本特征

注:數據來源于實地調查。

Note: Data were collected from field investigation.

表4 陸良縣農戶的生產經營情況

注:數據來源于實地調查。

Note: Data were collected from field investigation.

表5 農戶風險類型

注:數據來源于實地調查。

Note: Data were collected from field investigation.

2 結果與分析

2.1 顯著影響因素分析 通過logistic模型顯著水平的檢測,將農戶的受教育程度(X1)、種植業收入占家庭年總收入比率(X2)、保險作物收入占種植業收入比率(X3)受災面積占種植面積比率(X4)、農戶對農業災害風險頻率感知(X5)、農戶對種植業保險的了解程度(X6)、農戶對保險賠付率對農戶購買種植業保險的影響(X7)、政府的補貼力度(X8)對陸良縣農戶種植業保險購買意愿顯著性比較。比較結果由強到弱依次為:X2(sig=0.000)、X1(sig=0.003)、X3(sig=0.013)、X6(sig=0.015)、X4(sig=0.021)、X8(sig=0.064)、X7(sig=0.379)、X5(sig=0.735)。一般來說sig<0.05表示顯著差異,sig<0.01表示極顯著差異。

(1)從回歸結果來看,種植業收入占家庭年總收入的比率(X2)顯著影響陸良縣農戶種植業保險購買意愿(sig=0.000)。當種植業保險比例占據家庭年收入比重越大的時候,農戶購買種植業保險的意愿越強烈,農戶對風險感知的意識會越強,越想要采取措施來減少風險,這和陸良縣農戶目前種植保險的購買意愿現狀一致。當種植業收入占家庭年收入比率越大,農戶購買意愿越強烈。至少在發生農業風險災害的時候,農戶還能得到一部分經濟賠償。

(2)受教育程度(X1)顯著性的影響到農戶購買種植業保險的意愿(sig=0.003),農戶的受教育程度越高時,農戶對種植業保險的接受速度會更快,理解能力更好,購買意愿也會更強。這和目前分析陸良農戶種植保險購買意愿現狀一致,當農戶的受教育程度越高,農戶對種植保險的購買意愿越強烈,這個和預期方向也一致。

(3)投保作物收入占家庭種植業收入的比率(X3)顯著影響陸良縣農戶種植業保險購買意愿(sig=0.13),當投保作物的收入占據種植業收入比重越大的時候,農戶購買種植業保險的意愿越強烈。農戶會通過購買種植業保險來減少農作物遭受農業災害風險的損失;在未來保險的自由化市場里,家里保險作物面積越多的農戶越會有意愿購買種植業保險。

(4)農戶對農業保險的了解程度(X6)顯著影響農戶種植保險的購買意愿(sig=0.15)。當農戶對種植業保險越了解,掌握的信息越全面,而且本身種植業保險還是有利于農戶保障基本收入的。在這種情況下,農戶一般來說都會比較愿意購買種植業保險,這是農戶作為一個理性經濟人基于對產品的了解和把握之后產生的購買傾向。

(5)受災面積(X4)所占種植面積的比率也顯著影響農戶種植保險的購買意愿(sig=0.21),當農戶耕地的實際手癌面積越大,農戶越會關注如何降低損失,轉移風險。農戶大多“靠天吃飯”,當受災面積占種植面積的比率越大時,越會選擇購買種植業保險來轉移風險,減少損失。

2.2 不顯著影響因素分析 回歸結果表明:

(1)從社會環境角度考慮,對于政府的保費補貼力度和農戶種植業保險購買意愿不顯著(sig=0.064)。這個可以理解為,當政府給種植業保險的補貼越多的時候,農戶會更加依賴政府,而不愿意自己出資購買保險,農戶會對政府產生依賴心理。而不是通常我們想的政府補貼的越多,農戶購買欲望會越強。在目前的保費補貼政策下,農戶對種植業保險保費補貼的額度的期望值越高,購買種植保險意愿則越小;反之,期望越低,種植業保險的購買意愿則越大。

(2)賠付率(X7)和農戶種植業保險購買意愿關系不顯著(sig=0.379)。根據回歸結果分析,保險公司理賠效率對農戶參保影響程度農戶對種植業業保險需求意愿影響程度不顯著,沒有通過檢測。通常情況下,保險公司理賠效率越高,農戶越高興,對其滿意度也會越高,促進提高保險的信譽價值。農戶對種植業保險的認可度也會越高,影響到農戶對種植業保險的購買意愿。但事實上,如果保險公司的賠付率整體比較低,在這個較低的范圍內,再高的賠付率也無法激起農戶的購買熱情。因此,農戶會受到兩種不同力量的影響,在這兩種影響下,我們可以理解保險公司賠付效率對農戶購買保險意愿影響不顯著的結果。

(3)農戶對農業災害風險頻率感知(X5)和農戶種植業保險購買意愿的關系不顯著(sig=0.735)。主要原因是:當地發生農業災害相對比較普遍,災害發生的程度和頻率本身就是在變化的,農戶自身對當地發生農業災害風險頻率的感知會隨著農業災害的發生而變化,大家的認知是不一致的。而且很多有經驗的農戶對于這些農業災害風險本身就有一定的承受能力和心理準備,所以對于他們而言,就算當地農業災害發生比較頻繁,農戶認為可以接受和理解,自然就不會有強烈的意愿想要購買種植業保險。

3 結論和建議

3.1 結論

(1)陸良縣農戶對種植業保險有相當需求。該需求主要受經濟因素的影響。種植業收入占家庭年總收入的比例越大,農戶的購買意愿越明顯,這與其他學者研究的結果基本一致。但是我們在調查中也發現投保作物收入占家庭種植業年收入比例越大,農戶的投保意愿越明顯;同時,實際受災面積所占種植面積的比例越大,農戶種植業保險購買意愿也很強烈,等等。后面的這些結論,在其他學者研究中,幾乎未體現。

(2)農戶受教育程度越高,購買種植業保險的意愿越強烈。這和本文對陸良農戶種植業保險夠買意愿現狀分析是一致的。

(3)各鄉鎮種植保險的賠付率從一方面反映的是陸良各鄉鎮的受災情況,賠付率越高說明當地受災程度越高。初步研究表明,農戶購買種植業保險的地域差異,與當地災情有一定的關聯性。但還需要更多的數據進行驗證。

同時,賠付率對農戶之間種植業保險購買意愿差異影響不顯著。主要是因為整體種植業保險的賠付率比較低。但是2012年召夸鎮種植業賠付率達到88.54%,同時調查中83.33%的召夸鎮農戶愿意購買種植保險,說明種植業的賠付率對農戶還是有一定的影響。這也需要進一步探究。

3.2 建議 為了更好地運用種植業保險工具于農業災害管理風險中,促進種植業持續穩定地發展,提出以下幾點建議:

(1)政府和保險公司需要積極宣傳種植業保險的種類和運營機制,做到保費、賠付透明化,真正讓農戶了解種植業保險,不單單是要讓農戶知道水稻、玉米這些保險真實的存在。而且要做到讓農戶了解基本條款,理賠的基本常識還要其中的一些操作過程,要讓農戶對于當地的種植業保險有一個清晰明確的認識,那么投保的人數才會增加。

(2)政府和保險公司需要對當地農戶的意愿進行調查,要知道當地農戶真正想要的險種是哪些。很多農戶表示他們想買種植業保險但是沒有合適的險種,政府應該因地制宜,推行適合本縣發展的種植也保險體系。

(3)保險公司在進行保險賠付的時候,應該配套建立一套監督機制,真正做到賠付到戶,讓農戶可以真正享受種植業保險帶給他們的權益。

(4)對于農戶要增加教育經費,自己要主動去了解一些關于種植業保險的知識,做到主動學習而不是被動接受。這樣,在判斷今后需不需要繼續購買種植業保險才能夠有自己的準確判斷。

[1] 肖穎杰,張士云.農戶購買農業保險影響因素的實證分析:基于安徽省合肥市種糧農戶數據[J].陜西農業科學,2015(1):97-100.

[2] 周建榮.陜西省農戶種植業保險購買意愿的影響因素研究[D].楊凌:西北農林科技大學,2015.

[3] 曹承承.浙江省農戶農業保險需求意愿研究[D].杭州:浙江工商大學,2010.

[4] 王敏俊.影響小規模農戶參加政策性農業保險的因素分析:基于浙江省 613 戶小規模農戶的調查數據[J].中國農村經濟,2009(3):38-44.

[5] 王林萍,陳松全.農戶水稻種植保險購買決策的影響因素分析:基于福建省蒲城和永安的數據[J].技術經濟,2011(4):107-112.

[6] 李文強.吉林省農戶對政策性農業保險購買意愿影響因素分析[D].長春:吉林農業大學,2014.

[7] 劉榮茂,田原.農戶購買農業保險意愿調查[J].現代金融,2010(9):14-15.

[8] 李祥云,祁毓.農村居民購買政策性農業保險的影響因素分析:來自農戶調查的數據分析[J].山東經濟,2010(2):117-121.

[9] 劉從敏,李丹.基于DEA模型的黑龍江省種植業保險補貼效率實證研究[J].黑龍江畜牧獸醫,2015(16):3-5,12.

[10] 魏華林,林寶清.保險學[M].北京:高等教育出版社,1999.

[11] 庹國柱,王國軍.中國農業保險與農村社會保障制度研究[M].北京:首都經濟貿易大學出版社,2002:68-85.

[12] MULLET G M,KARSON M.Analysis of purchase intent scales weighted by probability of actual purchase[J].Journal of marketing research,1985,22(1): 93-96.

[13] DODDS J.What can evoke the brand? [J].Advances in consumer research,2002(5):101-107.

Insurance Purchase Intention of Farmers in Southwest China

LIU Ya-nan

(Resources Environment and Earth Sciences,Yunnan University,Kunming,Yunnan 650091)

[Objective] To study the actual situation of insurance purchase intention of farmers in Luliang County in southwest China.[Method] Applying relevant theories at home and abroad,household interviews and questionnaire survey were used to find the factors affecting the willingness of farmers to purchase crop insurance.[Result]The farmer's level of education,proportion of farming income in household income,proportion of planting cover crops in family income,proportion of affected area in planting area,and the farmers’ understanding degree of crop insurance showed significant correlation with the insurance purchase intention of farmers.[Conclusion] Insurance purchase intention of farmers has certain positive correlation with their education degree,input and area.

Crop insurance; Purchase intention; Research

劉婭南(1993- ),女,陜西延安人,碩士研究生,研究方向:資源與環境。

2016-08-12

S-9

A

0517-6611(2016)29-0222-04

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36