基于DEA方法對我國上市商業銀行的效率分析

2016-12-01 18:18:45張東超

金融理論探索 2016年5期

張東超

摘 要:商業銀行的效率問題一直備受人們的關注,銀行作為金融體系中的主要組成部分,對其效率測度尤為重要。運用非參數的數據包絡分析方法(DEA),以我國16家上市商業銀行2007~2015年數據為研究樣本,選取部分指標作為銀行的投入和產出指標,對我國上市商業銀行的經營效率從綜合效率、純技術效率和規模效率三個方面進行的比較分析表明,我國國有上市商業銀行效率的提升空間較大,股份制上市商業銀行效率評價得分參差不齊,城商行發展較好,其發展模式值得借鑒。

關 鍵 詞:上市商業銀行;效率分析;數據包絡分析法

中圖分類號:F830.33 文獻標識碼:A 文章編號:2096-2517(2016)05-0031-10

Abstract: The efficiency of commercial banks has always been a hot topic. The bank, as an essential part of financial system,plays an important role to measure the efficiency. In this paper, the method of nonparametric data envelopment (DEA) is applied to collect the data from 2007 to 2015 in 16 listed commercial banks in China. Some indicators are selected as the inputs and output standard of banks in these samples.Then the overall efficiency, pure technical efficiency and scale efficiency are analyzed to evaluate the efficiency of commercial banks.The analysis shows that there is much room for improvement in the efficiency of Chinas state-owned commercial banks, the evaluation scores of commercial banks are uneven, the development of city commercial banks is better, and the development model is worth learning for other banks.

Key words: commercial banks; efficiency; data envelopment analysis

商業銀行效率,一直是業界、政界和學界關注的焦點問題,商業銀行作為金融體系中主要的金融機構, 其運營效率關系到整個金融體系的健康運行。商業銀行的效率,從宏觀層面來看,是對整個金融體系乃至社會經濟增長的貢獻程度;從微觀角度來說是指商業銀行在業務活動中投入與產出或成本與收益的比。本文是從微觀角度進行分析。在投入與產出的分析過程中,根據其吸收存款、發放貸款這一基本功能,從投入一定產出最大或產出一定投入最小兩個角度進行分析[1]。

一、DEA理論模型簡介

商業銀行的績效評價,實際中較多地采用財務指標分析方法。這種方法優點是簡單易行,較為直觀地反映銀行資產、收益和存貸款等項目。但是總資產收益率(ROA)、凈資產收益率(ROE)、不良貸款率等這些指標只能部分地反映銀行效率,未能體現出銀行作為金融機構的整體效能。鑒于財務指標評價的局限性,本文采用數據包絡分析方法(DEA)。它是前沿效率分析方法中的一種非參數估計方法,通過有代表性地選取商業銀行的一組投入和產出數據, 來對比各樣本銀行間的相對效率值。DEA效率測度可以分為規模報酬不變和規模報酬可變兩種[2]。

(一)規模報酬不變的CCR模型

(二)規模報酬可變的BCC模型

對銀行的效率進行分析時,規模報酬往往是可變的,基于規模報酬不變的假設有失客觀。因此引入規模報酬可變的BCC模型,該模型只需在求線性化的(1)式的對偶問題時加入一個凸性約束條件[5]即可。

本文是基于規模報酬可變(VRS)下的BCC模型對樣本銀行進行測度的,因此我們得到純技術效率(PTE)值。綜合技術效率(TE)就等于規模效率(SE)乘以純技術效率,即:TE=SE×PTE[6]。

二、基于DEA方法對我國上市商業銀行的分析

(一)樣本數據

本文選取我國16家上市商業銀行為樣本,其中包括中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、招商銀行、光大銀行、北京銀行等。它們分別在A股或H股市場上市, 有的則是A+H股同時上市, 數據來源于各銀行官方網站公布的年度財務報表、WIND資訊和慧博智能策略終端。我們選取了2007~2015年這9年的相關數據進行分析,測度我國上市商業銀行的效率水平。

(二)投入和產出指標的選取

運用DEA方法對銀行效率進行評價, 投入與產出指標的選取一直存有爭論[7],研究者大多根據自己研究的側重方向不同和測度的銀行的性質不同,有代表性地選取適合的指標。常用的有三種方法:生產法、中介法、資產法。綜合考慮這三種方法,本文選取固定資產凈值、營業費用、存款規模、勞動力作為投入指標,貸款總額、凈利潤總額、凈利息收入作為產出指標。

(三)描述性統計

對樣本銀行2014~2015年數據運用SPSS22.0進行描述性統計檢驗,結果如表1和表2所示。

由表1、表2可以看出,2015年我國上市商業銀行各指標均有不同幅度的變動,總體來看有所增長。從標準差角度來看, 貸款總額和凈利潤總額分別下降583 058.6和4077.8390,其余標準差均出現不同程度的增長,這說明16家上市商業銀行2014~2015年發展不平衡,出現快慢不一致的現象。

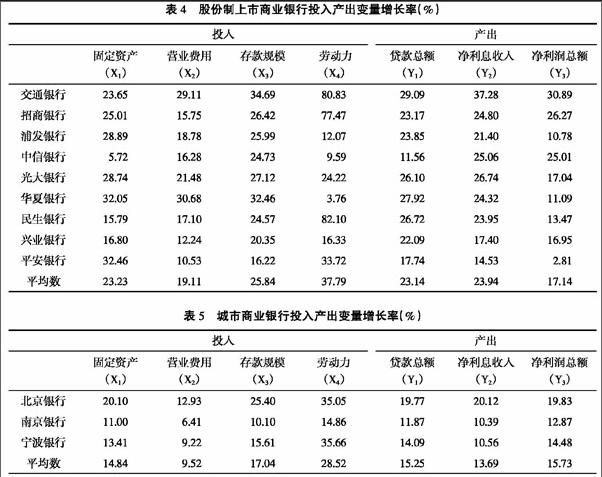

從選取的16家上市商業銀行來看, 可以分為三類[8],分別為大型國有控股商業銀行,包括:中國工商銀行、中國農業銀行、中國銀行、中國建設銀行;股份制商業銀行,包括:交通銀行、招商銀行、上海浦東發展銀行、中信銀行、光大銀行、華夏銀行、民生銀行、興業銀行、平安銀行;城市商業銀行,包括:北京銀行、南京銀行、寧波銀行。這三類銀行之間不論從經營規模還是管理水平上都有很大的不同[9]。因此,從這一角度出發,我們應用SPSS軟件,對這三類上市商業銀行2007~2015年的投入產出指標進行描述性統計檢驗,計算出各項指標9年間的增長率,對銀行及各銀行之間各項指標規模情況做出對比,結果如表3、表4和表5所示。

從表3~表5我們可以看出:

第一,國有控股商業銀行投入和產出共7項指標,2007~2015年增幅明顯高于股份制商業銀行且遠大于城商行。 就固定資產一項來看,4家國有控股商業銀行,平均增長率為40.87%,而股份制商業銀行僅為23.23%,城商行增長率最低為14.84%,其他各項指標也呈現出這樣的趨勢。這說明國有控股銀行在發展過程中,整體的投入較大,表3中農業銀行的各項投入指標增長率均比較高,可能存在投入冗余的問題。

第二,股份制商業銀行4項投入指標的增長率均值分別為:23.23%、19.11%、25.84%、37.79%,與3項產出指標增長率均值23.14%、23.94%、17.14%基本持平,說明股份制商業銀行投入產出較為合理,其運行效率較好。而國有控股商業銀行產出指標的增長率明顯小于投入,說明國有控股商業銀行運行效率可能普遍較低,投入產出不相匹配,農業銀行更是如此。

第三,城商行的產出指標在與投入增長率持平的同時,部分產出指標增長率高于投入,說明城商行雖然規模較小,但運行效率可能最高,這些銀行在管理運營上更趨于合理。

從描述性統計檢驗中,我們對上市商業銀行運行做出一般性的評價,得到結論是:國有控股銀行憑借雄厚的資金實力和市場資源發展較為迅速,但正是如此,可能會出現較為嚴重的效率不足導致的浪費;股份制商業銀行和城商行在市場效率運營方面效率較高,但可能存在其他具體的技術或規模的問題。將在下面的效率評價分析中給出詳細的討論。

(四)效率評價分析結果

基于DEA方法, 本文運用DEAP 2.1軟件對樣本銀行2007~2015年的經營效率評價分析。由于數據較多,我們將結果分列如下。

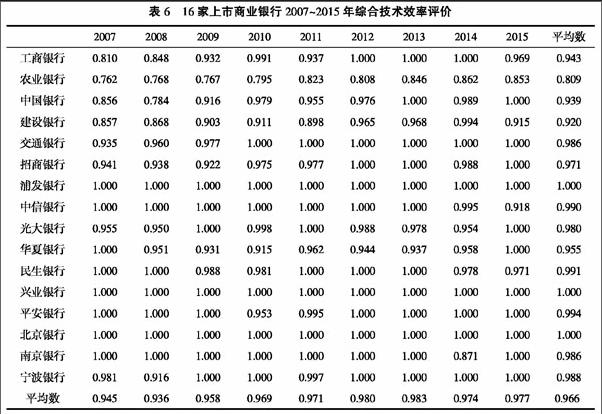

1.綜合技術效率評價

由表6我們可以得出如下結論:

第一,從大型國有控股商業銀行來看,中國農業銀行的綜合技術效率值明顯低于其他國有控股商業銀行, 這與之前的統計性檢驗結論相符。從2007年最低值0.762開始,雖然逐年有緩步提升但效率值不高,2014年出現最高值為0.862, 查閱以往的資料,我們也可以發現,農業銀行的效率值一直低于平均水平。農行股改上市與其他國有控股銀行相比,時間相對滯后,且改革成本較大,不良貸款率較高,在管理上獨立性較差,政府行政干預等原因導致其效率值較低。相比之下,工商銀行、建設銀行、中國銀行技術效率值較高,都在0.9以上。其中工商銀行在國有控股銀行中技術效率均值最高為0.943,并且2012~2014年這3年的技術效率值達到1的最佳水平,從2007~2015年這9年時間跨度來看,工商銀行技術效率值有較大提高,趨于平穩。中國銀行2009年以后, 建設銀行2012年以后,效率值都較高,維持在0.9以上且沒有較大波動。

第二, 從股份制商業銀行來看,9家銀行綜合技術效率值,無論是均值還是年份單獨效率值都明顯高于國有控股商業銀行。股份制商業銀行的高效率值部分原因是這些銀行比國有控股銀行具有較高的獨立性,更少的行政干預,更多地參與市場競爭和調控,有助于其效率水平的提高。其中浦發銀行和興業銀行在我們的觀察期內技術效率值均為1,說明這兩家銀行均為有效決策單元,實現技術有效。中信銀行、民生銀行、平安銀行效率均值在0.99以上,水平較高。交通銀行2010年以后技術效率值都為1。華夏銀行在股份制商業銀行中效率值最低,除2007年和2015年為1之外, 其余年份均未實現技術有效。

第三,從3家城商行來看,綜合技術效率水平總體高于國有控股商業銀行, 與股份制商業銀行持平。其中北京銀行連續9年實現技術有效,南京銀行除2014年達到最低值0.871之外,其余年份實現技術最優。說明我國城商行總體技術有效,發展較好。

從上面綜合技術效率水平的比較我們可以看出,同為上市商業銀行,我國股份制商業銀行和城商行的技術效率評價分值遠高于國有控股商業銀行[10],我們認為相比國有控股商業銀行,股份制商業銀行和城商行在組織結構、管理水平、合理利用科技力量等方面具備較大優勢。 就總體而言,在我們的觀察期內,隨著改革的推進和市場機制的完善,我國上市商業銀行綜合技術效率值呈現出上升趨勢,整體趨于技術效率為1的有效水平。

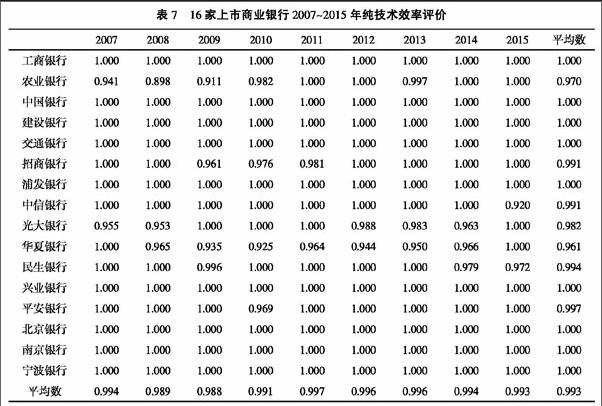

2.純技術效率評價

上述的測度過程我們只考慮了綜合技術效率,并未考慮銀行規模變化所導致的銀行效率值的增加。在實際生產中,規模對企業的影響是存在的,本文采用的BCC模型就是把綜合效率值分解為純技術效率(PTE)和規模效率(SCE)加以衡量。表7顯示了16家上市銀行的純技術效率值。

由表7我們可以看出,16家上市商業銀行,在考慮規模效益之后,純技術效率值明顯高于綜合效率值,具體表現為:

第一,從國有控股商業銀行來看,工、農、中、建四家銀行中,農業銀行純技術效率值0.970依然最低,這說明農業銀行未能實現純技術有效,需要調整投入產出與其經營規模相匹配。工商銀行、中國銀行、建設銀行2007~2015年的純技術效率值均為1,這說明當考慮規模報酬可變的情況下,3家銀行實現純技術效率最優,但未能實現綜合技術效率最優,是由于規模效率導致的。

第二,從股份制商業銀行來看,純技術效率值略低于國有控股商業銀行和城商行,可能的原因是股份制商業銀行投入產出冗余或不足。具體來看,交通銀行和興業銀行依然是行業純技術效率值最高的,均為1,處在生產前沿面上,實現了純技術有效。平安銀行除2010年效率值為0.969之外,調查期內其他年份均實現了純技術有效值1。 光大銀行2009~2011年連續三年效率值為1,之后有所降低,2015年又實現了1的有效值。華夏銀行純技術效率均值較低,為0.961,在調查期內呈波動性增長,僅2007年和2015年純技術效率得分為1。

第三,從城商行來看,北京銀行、南京銀行、寧波銀行3家城商行發展較好,2007~2015年處在純技術效率值均為1的有效水平。這說明城商行投入產出處在較優水平。

3.規模效率評價

單獨來看,純技術效率值不能對商業銀行的運行做出全面的描述,基于DEA方法下的BCC模型還給出了各商業銀行的規模效率值, 我們通過DEAP2.1軟件測得16家上市商業銀行9年的規模效率值如表8所示。

由表8可以看出,16家上市商業銀行的規模效率值明顯沒有純技術效率得分高,而之前的綜合技術效率得分較低的商業銀行,也是由于規模效率低造成的,具體的影響表現為:

第一,4家國有控股銀行從均值來看, 均未實現規模效益,工商銀行2012~2014年連續3年得分為1,說明已達到規模最優,但2015年規模遞減效率值減為0.969。農業銀行規模效率值依然是行業最低,為0.834,由于農業銀行純技術效率和規模效率均未實現有效,因此農行要從內部管理、投入產出水平、經營規模三個角度考慮以提高其經營效率。

第二,觀察股份制商業銀行和城商行我們可以看出,二者的規模效率值總體高于國有控股商業銀行,并相互持平。2014~2015年民生銀行一直處于規模報酬遞增的狀態,說明其投入產出水平還沒有實現規模效率。光大銀行、華夏銀行、南京銀行由規模報酬遞增轉入不變說明這3家銀行基本實現規模收益。浦發銀行、興業銀行、北京銀行DEA效率評分最高,實現規模報酬不變,不論是純技術效率還是規模效率均已達到生產前沿面。城商行中南京銀行和寧波銀行出現規模效率值不為1的情況,但都處在規模報酬遞增階段,在隨后的發展中又實現了規模收益,效率值為1。

4.總體評價

由上面的分析我們可以看出,國有控股銀行經營效率普遍沒有股份制商業銀行和城商行高,表9是16家上市商業銀行各效率均值的排名。

從表9中,可以直觀地看到,行業排名第一的都是股份制商業銀行和城商行。股份制商業銀行平均得分最高,這些銀行擁有充足的資本,較高的市場占有率,先進的管理經驗以及較大的靈活性和自主性。城商行立足本地區,發展迅速,是對銀行金融體系的有利補充,受行政干預較少。它們在大型商業銀行激烈競爭下得以發展,具備更好的市場適應能力。

總的看來, 我國上市商業銀行效率值較高,2007~2015年整體發展較好。國有控股銀行應該深化改革,不斷推進國有控股銀行效率提升,以提高我國上市商業銀行整體水平。

(五)非有效決策單元的投影分析

由前面的討論我們可以看出,國有控股商業銀行中中國農業銀行,股份制商業銀行中招商銀行、中信銀行、光大銀行、華夏銀行、民生銀行和平安銀行在不同的年份都出現了決策單元的非有效。我們將其非有效的決策單元年份匯總,如表10所示,表中刪除了有效決策銀行。

由表10可知, 對于非有效決策單元的銀行而言,往往在接下來的發展中依然有保持這種非有效決策趨勢的慣性,這些銀行所面臨的非有效決策短期內不容易解決,如華夏銀行。同時,即便短期內回到生產效率前沿面但是也不易保持, 如農業銀行2007~2010年決策非有效,2011、2012年回歸到前沿面后,2013年又出現反復。 而偶爾出現的一次決策非有效的變動會在接下來的發展中得以熨平,如平安銀行。

在基于外部環境以技術水平不變的假設條件下,根據DEAP2.1軟件計算,選取非有效性決策較多的農業銀行和華夏銀行為代表,對上述非有效決策銀行進行投影分析。農業銀行選取2008~2010年和2013年這4年的松弛變量值,華夏銀行選取2011~2014年的松弛變量值,并對其如何調整相關指標提出改進意見。其投入產出的松弛變量如表11和表12所示。

在此基礎上,由投入產出調整量公式ΔX=(θ-1)X0-S0-和ΔY=S0+求出投影調整量指標(ΔX,ΔY)。

觀察表11農業銀行4年的松弛變量值,我們可以得出:

產出方面,農業銀行3個產出指標在2008~2010年和2013年這4個年份均沒有冗余的情況,第二個要素Sy20+也不存在產出不足;第一和第三產出指標存在產出不足,在初始值基礎上應增加產出。我們以第一個產出指標Sy10+為例。農業銀行2008年第一個產出指標Sy10+出現不足,為16 920 987.4萬元,預計值為318 419 387萬元。在2008年農業銀行的TE和SE得分較低, 也說明了農業銀行出現了產出不足, 未實現規模收益。2009年農業銀行將Sy10+初始值調整為401 149 500萬元,在以后的樣本年份里,這一數值不斷增加,我們也可以看到,截至2013年,Sy10+初始值為690 252 200萬元, 已經基本實現了技術有效(TE=0.997),但是其SE得分仍然比較低,為0.848并處于規模報酬遞減的情況, 因此提升農業銀行規模報酬是提高其綜合效率的關鍵。

投入方面,4個投入要素均有不同程度的冗余。仔細觀察會發現,投入冗余值和產出不足值有逐年變小的趨勢, 原因是由于農業銀行TE水平提高,使投入值趨于合理水平。

表12反映了華夏銀行2011~2014年松弛變量值,我們同樣可以得出以下結論:

產出方面,華夏銀行明顯優于農業銀行,3項投入指標均沒有投入冗余的情況,Sy10+和Sy20+在2012~2014年也不存在產出不足,產出指標較為合理。

投入方面,4個投入要素均有冗余, 但相對農業銀行數值較低。投入要素的產出情況較好,2012年和2013年Sx20+、Sx30+、Sx40+這3個要素產出不足值均為0。我們可以看出,華夏銀行投入產出指標相對合理,原因在于華夏銀行2011~2014年這4年中TE和SE效率得分較高(2012年SE=1,實現規模有效),并且2013年和2014年規模報酬一直處在遞增階段(2015年再次實現規模有效)。較高的效率得分說明華夏銀行投入產出趨于合理。但是也要看到,在股份制商業銀行中,華夏銀行是存在非有效決策年份較多的銀行,投入方面,按照華夏銀行現有的產出水平,不需要如此多的要素投入,可以按表中所列負值適當減少。

三、結論

基于樣本的數據分析可以看出,我國上市商業銀行2007~2015年綜合效率水平有較大差異,其中國有銀行效率相對滯后,提升空間較大,股份制商業銀行發展參差不齊,城商行效率普遍較高。國有上市商業銀行和部分股份制上市商業銀行(如華夏銀行)投入產出與銀行規模不匹配,因此要加強內部管理控制,完善資源配置;股份制上市商業銀行績效評價差異較大,管理模式、戰略目標是造成這一差異的深層次原因;城商行發展較好,樣本分析中得分最高,決策單元投入產出合理,基本不存在非有效決策的情形,其發展模式值得借鑒。

參考文獻:

[1]梁志森. 基于DEA方法的我國商業銀行效率測度及影響因素分析[D]. 上海:華東師范大學,2006:2-3.

[2]全崢嶸. 基于DEA的村鎮銀行效率測度及其影響因素研究——以Z省為例[D]. 杭州:浙江工商大學,2015:15-18.

[3]吳晨. 我國上市商業銀行效率測度及影響因素分析——基于DEA實證[J]. 山西財經大學學報,2011,33(11):49-50.

[4]儲俊. 基于DEA模型的視角對我國商業銀行效率的實證分析[J]. 海南金融,2007(6):10-11.

[5]李季剛,向琳. 基于DEA方法分析農村金融資源配置效率[J]. 財會月刊,2010(7):40-43.

[6]劉瑤. 基于DEA方法的商業銀行效率分析——以1985年到2011年我國16家商業銀行為例[D]. 濟南:山東大學,2013:7.

[7]鄭錄軍,曹廷求. 我國商業銀行效率及其影響因素的實證分析[J]. 金融研究,2005(1).

[8]張建華. 我國商業銀行效率研究的DEA方法及1997-2001年效率的實證分析[J]. 金融研究,2003(3).

[9]李金明,何雅菲. 基于DEA模型的我國商業銀行運作效率的評價[J]. 金融經濟,2010(8):68-69.

[10]方春陽. 國有商業銀行的效率測度及其行為特征的實證分析[J]. 數量經濟技術經濟研究,2004(7).

(責任編輯、校對:李丹)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31