基于支持向量機的內幕交易識別研究

2016-12-05 02:32:57趙小康

財經問題研究 2016年10期

沈 冰,趙小康

(西南大學經濟管理學院,重慶 400700)

?

基于支持向量機的內幕交易識別研究

沈 冰,趙小康

(西南大學經濟管理學院,重慶 400700)

內幕交易的識別問題一直是證券市場的難題,學術界進行了大量有益的探索,卻難以得到滿意的結果。本文選取了從2000—2015年被我國證監會或司法機關查處的內幕交易案例作為研究樣本,利用支持向量機模型對內幕交易進行識別。研究結果表明:累積超額收益率、股價波動持久性、超額換手率、股價信息含量以及股權制衡度是有效識別內幕交易的重要指標,總體識別準確率達到了86.18%,該模型的識別效果比較理想。

證券市場;內幕交易;支持向量機

各國證券市場的內幕交易頻繁發生,已引起社會各界的廣泛關注,證券監管機構對此也十分重視,各國證券監管機構對內幕交易的監管及打擊力度都在不斷加強。美國證券監管機構對內幕交易的打擊力度一直走在世界各國前列。2013年,美國對沖基金巨頭SAC資本合伙公司被指控為內幕交易罪,并為此支付了18億美元的罰金,這是迄今為止美國證券監管機構對內幕交易開出的最大罰單。作為新興的證券市場,中國的內幕交易尤為嚴重,對證券市場造成了極大的負面影響。中國證監會對內幕交易問題也越來越重視,中國證監會前主席郭樹清在任期間曾提出對內幕交易“零容忍”,現任證監會主席劉士余表示要保護中小投資者的利益,嚴厲打擊內幕交易。近年來,中國證監會采取了一系列措施,查處了一批內幕交易案件。可見,各國證券監管機構對內幕交易都是難以容忍的。

為了防范內幕交易的發生,需要證券監管機構采取有效的監管措施。目前,中國證監會在內幕交易的監管方面效率不高,一般都是通過舉報或者現場突擊檢查等,偏重于事后監管,一般在內幕交易發生1—2年后才查處出來,而且查處的案件偏少,監管效率還有待提高。隨著云計算和大數據的興起,使得對內幕交易的監管進行事前識別成為可能。通過選取恰當的識別指標和識別模型,建立內幕交易的識別系統,然后運用大數據分析,一旦發現異動,可以立即跟蹤可疑證券賬戶,最后再進行核查,這樣就能夠在第一時間發現并制止內幕交易的發生,提高監管效率。

然而,我國學術界對內幕交易識別方面的研究還處于探索階段,在內幕交易識別指標的選取、識別模型的構建方面還存在不少問題,缺乏一套科學、適用的內幕交易識別系統,難以為證券監管機構建立有效的識別系統提供支撐。

一、文獻綜述

國外學者對證券市場內幕交易的研究起步較早,研究成果較多,這些研究主要集中在內幕交易的影響及監管等方面。Jaffe[1]采用事件法,率先提出發生內幕交易的股票的超常收益率顯著不為零。Kyle[2]認為內幕交易會提高股票的買賣價差,交易成本會相應增加,從而降低證券市場的流動性。Leland[3]采用理性預期模型,發現內幕交易會使內幕交易者受益,外部交易者受損,內幕交易的凈福利增加,內幕交易行為應該被禁止。Scott和 John[4]從財務虛假陳述的角度出發,構建了內幕交易的識別模型,得到56%—60%的識別準確率。Huddart和Petronib[5]發現內幕交易者一般在內幕信息公布之前進行內幕交易,而在臨近內幕信息公布時減少內幕交易,從而增加了內幕交易的監管難度。Wu[6]發現內幕交易發生的概率與上市公司股東權利大小有關,股東權利越大,內幕交易發生的概率越大,證券市場對內幕交易的反應也就越大。Beny[7]研究發現,內幕交易法律法規越嚴格的國家,證券價格越能反映各種信息,越不容易被操縱。Fernandes和Ferreira[8]則認為,不同的國家在實施內幕交易監管法規的前后,股票價格的信息含量會發生變化,代理成本越高的國家,對內幕交易的監管效果越差。

國內學者汪貴浦[9]以換手率作為內幕交易的識別指標,利用Logistic識別模型,得到了超過70%的總體識別成功率。史永東和蔣賢鋒[10]以股票的收益率和換手率作為識別因子,得出了內幕交易總體識別率為75%的結論。張宗新等[11]等以收益率、β值、流動性指標等作為識別指標,使用決策樹模型對內幕交易進行識別,識別效果較好。而李心丹等[12]則運用行為金融學,建立了內幕交易行為的動機結構模塊(SEM)識別模型。張宗新[13]改進了Logistic識別模型,并引入了神經網絡模型,使得內幕交易的識別效果得到一定的提高。黃素心[14]利用股票市場表現、市場微觀結構、公司財務和公司治理方面的指標,構建了內幕交易的識別模型。唐齊鳴和張云[15]從公司治理的角度對內幕交易進行了實證研究,認為內幕交易的根本原因是公司治理不善。貝政新和袁理[16]把市場指標作為識別指標,從利好與利空信息角度出發,得出了利好與利空條件下的內幕交易識別準確率。許永斌和陳佳[17]利用市場變量和公司治理變量,對Logistic和BP神經網絡模型進行比較,發現BP神經網絡模型的識別能力更加優越。郭萬山和鐘彩艷[18]運用事件研究法和神經網絡模型法對內幕交易問題進行了實證研究,并對這兩種方法的識別效果進行了比較。而宋力和李煥婷[19]從治理結構、股票表現、財務狀況三方面選取了59個識別指標,利用Logistic模型,發現超常累計收益率等7個指標的識別效果比較理想。經煜甚[20]研究發現,在《司法解釋》出臺之后,內幕交易的監管有效性大幅提高,對內幕交易行為起到了一定的震懾作用。李香麗和孫紹榮[21]則認為中國內幕交易的監管主要停留在定性分析階段,造成了監管執行難的問題。因此,應加大定量分析力度,建立科學的監管模型,確定監管指標,才能提高內幕交易的監管效率。

總體來說,國內外學者對證券市場內幕交易的相關問題進行了廣泛的研究,尤其是對內幕交易的影響及監管方面研究比較全面和深入,而對內幕交易識別方面的研究相對較少,在識別指標的選取、識別模型的構建方面還缺乏比較系統的研究,有效的內幕交易識別系統還沒有建立起來。因而,本文將對我國證券市場內幕交易的識別問題進行研究。

二、內幕交易識別的理論分析

由于內幕交易違背了證券市場的“三公”原則,損害了廣大投資者的合法權益,是證券監管機構打擊的重點,使得內幕交易者在進行交易時總是想方設法隱藏自己的非法行為,以免被發現而受到處罰。然而,不管內幕交易者如何掩蓋自己的行為,總會露出一些蛛絲馬跡,從某些指標的異常變化中反映出來。因而,通過相關指標的異常變化就可以對內幕交易進行識別。

一般來說,知情者在利用上市公司的內幕信息進行內幕交易的過程中,往往會在內幕信息正式公布之前一段時間內買賣相關公司的證券,尤其是一些機構者和大戶,由于資金流較大,買進的證券較多,這樣就容易造成該公司證券成交量和價格的異常變化。而成交量的變化和價格的波動又會吸引一部分趨勢投資者的跟風,使其采取相應的投資行為,這樣就會加劇成交量和價格等相關指標的異常波動。因而,通過研究上市公司內幕信息正式公布之前相關指標的異常變化情況,就可以對相關上市公司的內幕交易進行識別。相關的研究表明,選取恰當的識別指標與識別模型,構建有效的內幕交易識別系統,大體上就可以判斷某家上市公司的證券是否出現了內幕交易,進而有針對性地采取相應的防范措施。

同時,證券監管機構還可以利用云計算和大數據分析,對涉嫌內幕交易的投資者進行分析,對相關投資者的交易數據、資金流向等進行數據挖掘和分析,一旦發現交易數據出現異常情況,就及時跟蹤可疑的證券交易賬戶,分析相關賬戶異常交易的原因,了解和調查該投資者的開戶信息、社會關系、關聯交易情況、銀行資金流動情況、最近的通話情況、QQ及微信的聊天記錄等。通過調查和分析,可以進一步判斷該投資者是否參與了內幕交易,這樣就可以對內幕交易進行識別,并盡早采取相應措施加以預防和制止。

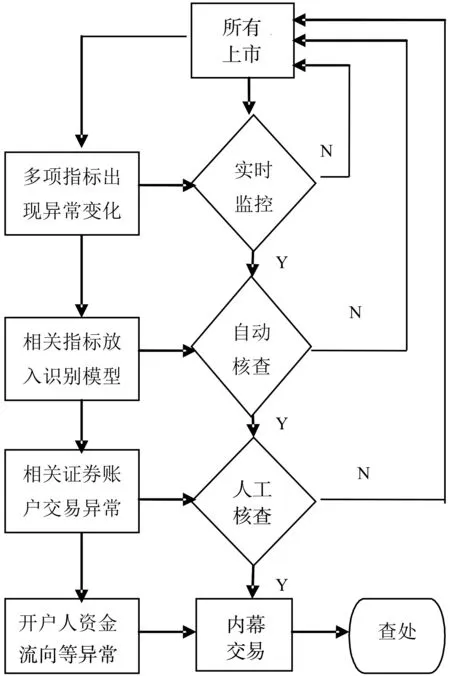

因此,選取恰當的識別指標、識別技術和識別方法,就可以對證券市場的內幕交易行為進行識別。內幕交易的識別流程如圖1所示。

圖1 內幕交易的識別流程圖

三、基于支持向量機的識別模型

(一)支持向量機模型

支持向量機(Support Vector Machine,SVM)由Vapnik[22]在1995年首先提出的一種基于統計學習理論的VC維理論、結構風險最小原理基礎上的識別模型,是一種新的機器學習技術。它的優勢主要體現在解決小樣本、非線性和高維模式的識別中。由于它具有較強的泛化能力、學習技能以及取得全局最優解等多種優點,開始被一些學者應用于金融領域,比如信用評分和保險理賠預測等。Kumar 和 Ravi[23]研究表明,支持向量機的識別能力超過其他識別方法。目前,該模型還很少運用到內幕交易的識別中,本文把它運用到我國證券市場內幕交易的識別中。支持向量機識別模型的原理如下:

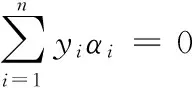

把樣本的數據集T={(x1,y1),…(xn,yn)}∈(X×Y)n作為支持向量機的訓練樣本,其中,xi∈X=Rn,yi∈Y=±1,i=1, 2, …, n。根據支持向量機的原理,可以構成最優目標函數式:

s.t.[(w·xi)+b]≥1-ξi

ξi≥0,i=1,2,…,n

(1)

式(1)中,w表示權重向量,‖w‖2/2表示最小的分類面,即最優分類面。C表示懲罰因子,主要是為了控制對錯分樣本懲罰的程度。ξi表示松弛變量,一般在出現線性不可分時,才會增加這一變量。利用Lagrange優化方法,就可以轉化成對偶問題,并引入核函數K(x,x′),則式(1)可以轉化為:

0≤αi≤C,i=1,2,…,n

(2)

式(2)中,αi表示Lagrange乘子。 把核函數引入后,就可以把非線性分類問題轉化為高維空間線性分類問題。研究表明,Guass徑向基核函數的支持向量機速度最快,分類效果也最佳。鑒于此,本文采用Guass徑向基核函數,即:

(3)

(二)模型參數的確定

基于Guass徑向基核函數的支持向量機,需要確定模型的兩個參數,即懲罰因子C和核參數σ2。如果參數選擇不當,可能會出現模型過度擬合或擬合不夠的情況,這樣就會影響到識別的效果。本文利用粒子群優化(Particle Swarm Optimization,PSO)算法來確定和優化這兩個參數。粒子群優化是由kennedy和Eberhart在1995年開發的一種全局優化算法,來源于模擬一個簡化的社會模型。該算法根據每一個個體對環境的適應程度,將它們逐步轉移到較好的區域,最終尋找最優解。因而,用粒子群優化來確定模型的參數,識別效果比較理想。

四、樣本及變量的選擇

(一)樣本的選取與數據來源

本文選取從2000年初至2015年底被中國證監會或司法部門依據內幕交易法律法規查處的上市公司,*由于證券市場的內幕交易往往比較隱蔽,收集證據比較困難,查處內幕交易是一個十分復雜的過程,往往會滯后一段時間,有時內幕交易發生之后經過幾年才被查處。在已經查處的案件中,內幕交易發生的時間段為2000—2014年。共有123家作為研究的黑色樣本。另外,我們還按照1∶1的比例配對選取了123家上市公司作為白色樣本。配對的白色樣本與黑色樣本盡量同在一個交易所、同屬一個行業、公司規模相當。最終選取的樣本一共有246個,包括123個黑色樣本和123個白色樣本。為了驗證識別模型準確率的需要,本文把2000年初到2011年底的148個樣本作為模型的訓練樣本,把2012年初到2014年底的98個樣本作為模型的測試樣本。

選取樣本的時間區間對研究內幕交易的識別十分重要,如果把樣本的時間區間設置太長,可能會誤把其他因素也被納入到識別模型之中,容易引起識別結果的偏差;反之,如果把樣本的時間區間設置太短,可能會使內幕交易效應難以顯現出來,研究結論的真實性會受到質疑。至于理想的時間區間應該選多長,學術界并沒有統一的標準。本文借鑒張宗新等[11]的研究成果,上市公司重大信息正式公布之前的30個交易日,發生內幕交易的可能性最大。因而,本文也選擇這一時間區間來進行研究。在分析過程中,如果樣本在研究期間出現了股本變動,為了保持數據的連續性,要對相關的證券價格進行復權處理,全部采取向后復權后的數據。本文的數據來源于國泰安(CSMAR)數據庫,使用的軟件主要有SPSS 19.0和Matlab 7.1。

(二)變量的選取與確定

1.變量的選取

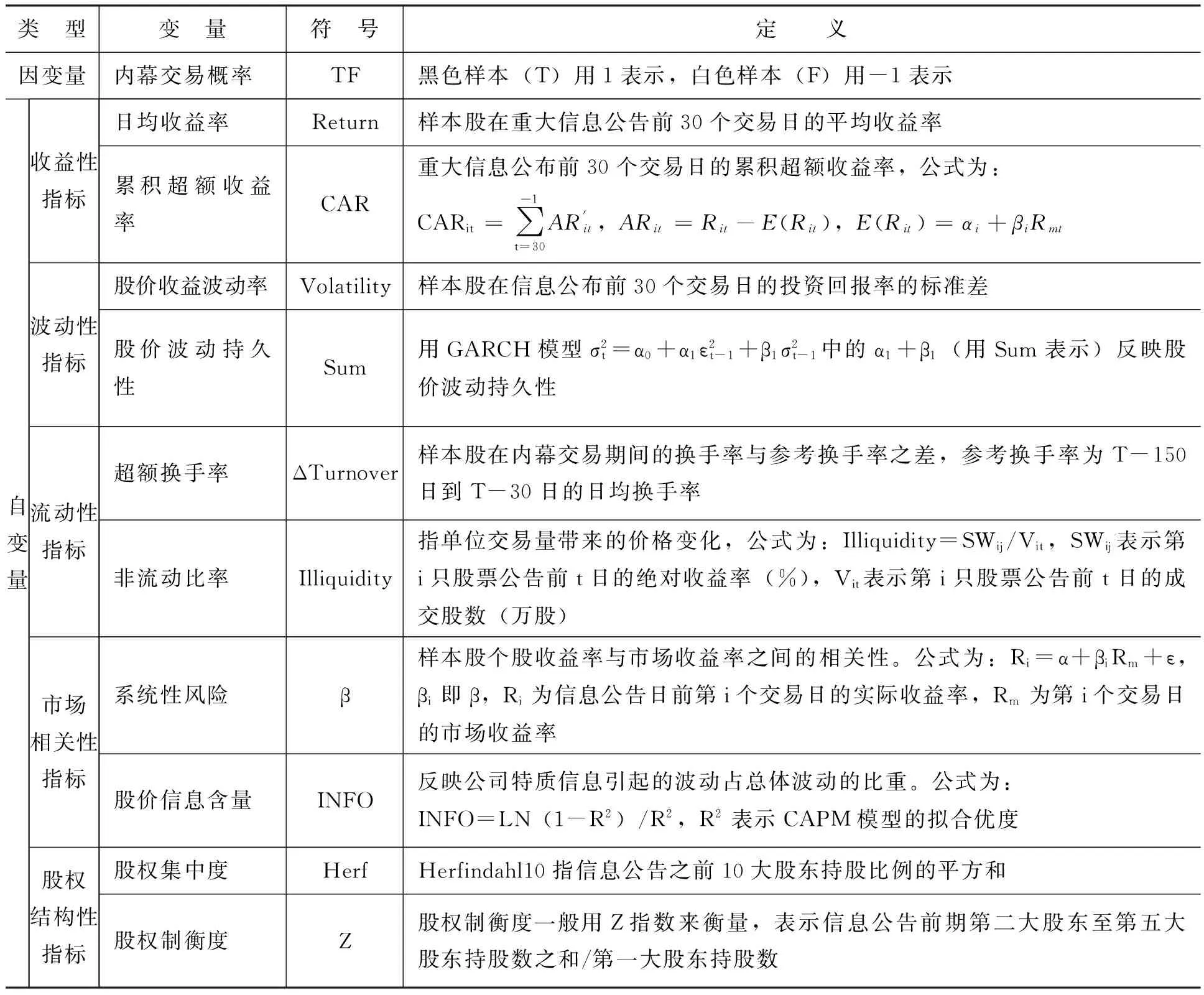

本文把內幕交易發生的概率作為識別模型的因變量,把樣本的收益性指標、波動性指標、流動性指標、市場相關性指標和股權結構性指標作為識別模型的自變量。其中,收益性指標由日均收益率和累積超額收益率構成;波動性指標由股價收益波動率和股價波動持久性構成;流動性指標由超額換手率和非流動比率構成;市場相關性指標由系統性風險和股價信息含量構成;股權結構性指標由股權集中度和股權制衡度構成。研究變量的具體說明如表1所示。

2.識別因子的確定

并不是前面所有的指標都適合用來作為識別模型的識別因子,一般選擇黑色樣本與白色樣本差異顯著的指標更適合作為識別因子,識別效果更加理想。為了確定模型的識別因子,本文利用非參數的Mann-Whitney U檢驗和Kolmogorov-Smirnov檢驗,對兩類樣本的各個變量是否存在顯著差異進行檢驗,非參數檢驗結果如表2所示。結果表明,兩類樣本的Return、CAR、Sum、ΔTurnover、INFO與Z在1%或5%的置信水平下都存在顯著的差異。而Volatility、Illiquidity、Beta及Herf指標的差異都不顯著。在識別模型中,我們只納入兩類樣本差異顯著的指標,剔除兩類樣本差異不顯著的指標。

雖然兩類樣本的Return和CAR都在1%或5%的置信水平下存在顯著差異,但由于這兩個變量都屬于收益性指標,相關性比較高,相對來說,CAR的差異更顯著,為了避免出現多重共線性的問題,我們在模型中把Return排除。因而,本文最終確定的識別因子為CAR、Sum、ΔTurnover、INFO和Z。

表1 研究變量說明

表2 兩類樣本各變量的非參數檢驗

注:為了對比兩類樣本各變量的差異是否顯著,Z值(1)為運用非參數的Mann-Whitney U檢驗的Z值,Z值(2)為Kolmogorov-Smirnov檢驗的Z值。***和**表示在1%和5%的顯著性水平下顯著。

五、實證結果與分析

(一)描述性統計

我們對黑色樣本與白色樣本在重大信息公布之前30個交易日的識別因子進行描述性統計,表3顯示了CAR、Sum、ΔTurnover、INFO及Z的描述性統計結果。

表3 兩類樣本識別因子的描述性統計

(二) 實證結果分析

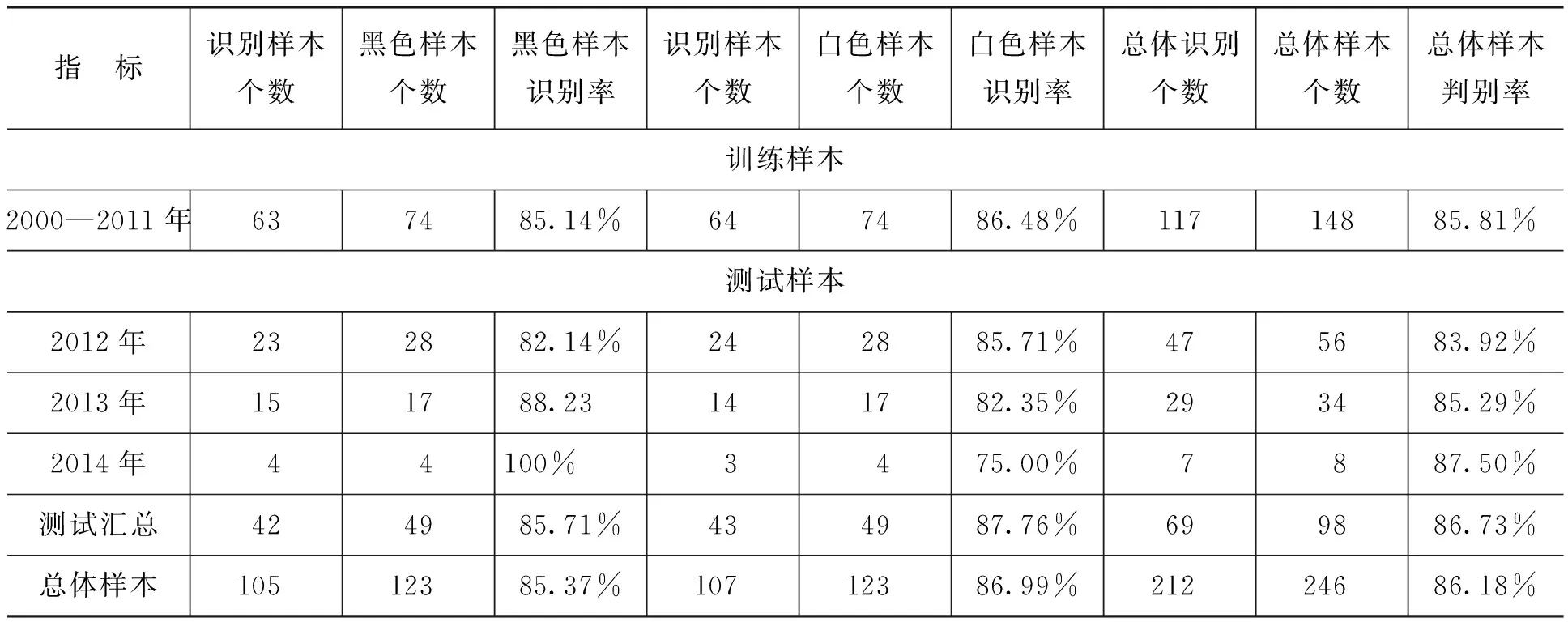

利用Matlab7.1軟件,把因變量及識別因子輸入到基于支持向量機的識別模型中,模型的參數由粒子群優化算法來進行確定。在進行模型識別時,先要確定懲罰因子C的范圍與步長,本文確定的C的范圍是2-10—210之間,步長是0.1000。模型識別結果表明,當該模型的參數C為4.5800,σ2為3.0500時,該模型的識別效果達到最佳,總體識別準確率達到了86.18%,而國內外同類研究的總體識別準確率一般在80%左右,因而,模型的總體識別效果比較理想。訓練樣本的識別準確率為85.81%,說明模型對訓練樣本的擬合程度較高;測試樣本的識別準確率達到86.73%,說明該模型對內幕交易識別的效果較好。從黑色樣本與白色樣本的識別準確率來看,該模型對黑色樣本與白色樣本的總體識別準確率分別為85.37%和86.99%,具體如表4所示。可見,上市公司重大信息公布之前30個交易日的累積超額收益率、股價波動持久性、超額換手率、股價信息含量和股權制衡度是有效識別內幕交易的重要指標。基于支持向量機的識別模型具有較高的分類精度和較好的泛化性能,適合作為我國證券市場內幕交易的識別模型。

表4 支持向量機模型的識別結果

對于有些涉嫌內幕交易的上市公司沒有被識別出來,原因可能在于大盤處于弱勢,內幕交易者買賣相關公司證券的數量較少,沒有引起普通投資者的跟風,導致相關證券價格漲跌幅度不大,交易量變化不明顯,波動幅度較小。因而,利用相關的指標難以識別,需要通過其他識別方式進行彌補,如通過云計算和大數據分析對證券交易賬戶在信息敏感期的異常交易數據進行識別等。

而一些上市公司被誤判為內幕交易,原因可能在于這些上市公司的證券受其他因素的影響,如各種市場傳聞或被人為操縱等,這些證券表現比較活躍,走勢相對獨立,證券價格漲跌幅度較大,交易量變化比較明顯,波動性增加,這樣就容易被模型誤判為內幕交易。因此,對于模型識別出來涉嫌內幕交易的上市公司,還不能直接定性為內幕交易,還需要通過其他方式進一步確認。

六、研究結論

本文選取了2000年初到2015年底被中國證監會或司法機關查處的內幕交易案例作為研究的黑色樣本,并按照1∶1的比例配對選取了白色樣本。利用支持向量機識別模型,把上市公司重大信息公布之前30個交易日的累積超額收益率、股價波動持久性、超額換手率、股價信息含量和股權制衡度5個指標作為識別因子,對我國證券市場的內幕交易進行識別。研究表明,該模型的總體識別準確率達到了86.18%,其中,訓練樣本的識別準確率為85.81%,測試樣本的識別準確率為86.73%,識別準確率高于同類研究水平,說明該模型的識別效果比較理想。可見,用這5個指標來識別我國證券市場的內幕交易是十分有效的。因此,中國證監會在防范內幕交易時要有所側重,可以對這5個指標進行重點監控,并利用這些指標,建立內幕交易的識別系統,利用大數據進行實施監測,提高監管精度和監管效率,盡量減少內幕交易的發生,以保護中小投資者的合法權益,促進我國證券市場的健康發展。

[1] Jaffe, J.F.Special Information and Insider Trading[J].Journal of Business, 1974,47(3):410-428.

[2] Kyle,A.S.Continuous Auctions and Insider Trading[J].Econometrica,1985,53(6):1316-1335.

[3] Leland, H.E.Insider Trading: Should It Be Prohibited[J].Journal of Political Economy, 1992,100(4):859-887.

[4] Scott,L.S., John,T.S.Fraudulently Misstated Financial Statements and Insider Trading: An Empirical Analysis[J].The Accounting Review, 1998,73(1):131-146.

[5] Huddart, B.K.,Petronib, S.What Insiders Know about Future Earnings and How They Use It: Evidence From Insider Trades[J].Journal of Accountancy, 2003:35(3):315-346.

[6] Wu,J.Corporate Governance and Insider Trading[R].Duke University Working Paper, 2004.

[7] Beny, L.A Comparative Empirical Investigation of Agency and Market Theories of Insider Trading[R].University of Michigan Working Paper, 2004.

[8] Fernandes, N., Ferreira, M.Insider Trading Laws and Stock Price Informativeness[J].Review of Financial Studies , 2009,22(5): 1845-1887.

[9] 汪貴浦.中國證券市場內幕交易的信息含量研究[D].西安:西安交通大學博士學位論文,2002.

[10] 史永東,蔣賢鋒.內幕交易、股價波動和信息不對稱[J].世界經濟,2004,(12) :55-65.

[11] 張宗新,潘志堅,季雷.內幕交易的股價沖擊效應:理論與中國股市證據[J].金融研究,2005,(4):144-154.

[12] 李心丹,施東暉,傅浩,等.內幕交易與市場操縱的行為動機與判別監管研究[N].中國證券報,2007-08-17.

[13] 張宗新.內幕交易行為預測:理論模型與實證分析[J].管理世界,2008,(4):24-35.

[14] 黃素心.中國證券市場內幕交易的實時監控、行為甄別與最優監管[D].武漢:華中科技大學博士學位論文,2008.

[15] 唐齊鳴,張云.基于公司治理視角的中國股票市場非法內幕交易研究[J].金融研究,2009,(6):95-100.

[16] 貝政新,袁理.中國股票市場內幕交易行為甄別監控機制研究[J].上海商學院學報,2009,(5):79-84.

[17] 許永斌,陳佳.基于數據挖掘思想下的中國證券市場內幕交易判別研究[J].經濟學家,2009,(1):77-84.

[18] 郭萬山,鐘彩艷.我國股市內幕交易行為的識別方法與實證檢驗[D].沈陽:遼寧大學碩士學位論文,2012.

[19] 宋力,李煥婷.證券市場內幕交易行為識別研究[J].商業經濟,2012,(3):96-97.

[20] 經煜甚.我國證券市場內幕交易監管有效性及市場反應研究[D].上海:上海交通大學碩士學位論文,2014.

[21] 李香麗,孫紹榮.中國上市公司控制權市場內幕交易的ARIMA監管模型的實證研究[J].西安財經學院學報,2015,(5):35-39.

[22] Vapnik, V.N.The Nature of Statistical Learning Theory[M].New York: Springer,1995.

[23] Kumar, P.R., Ravi, V.Bankruptcy Prediction in Banks and Firms via Statistical and Intelligent Techniques: A Review[J].Expert Systems with Applications, 2007,180(1) :1-28.

(責任編輯:楊全山)

2016-08-02

國家社會科學基金項目“我國證券市場內幕信息操縱的形成與預警研究”(13BJY174);重慶市社會科學規劃項目“中國股市內幕交易的形成機理與識別機制研究”(2012YBJJ028)

沈 冰(1969-),男,四川簡陽人,博士,副教授,碩士生導師,主要從事金融市場與證券投資研究。E-mail:shenbing@swu.edu.cn

趙小康(1991-),男,重慶人,碩士研究生,主要從事金融市場研究。E-mail:15923531264@163.com

F830.91

A

1000-176X(2016)10-0059-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19