淺析集中采購業務審計模型的構建

2016-12-07 05:53:49游起旺

中國鄉鎮企業會計 2016年11期

游起旺

淺析集中采購業務審計模型的構建

游起旺

本文將從集中采購業務信息流和資金流分析入手,以違規采購特征為基礎來構建審計模型,并闡述了集中采購審計模型的相關應用,為集中采購業務審計提供參考。

集中采購;審計模型;構建

集中采購是大宗物品、大宗資產、大額事項采購的常用方式,是指同一企業內部或同一企業集團內部的采購管理集中化,即通過對企業所需物品(或服務)進行集中化采購來降低采購成本。從集中采購定義不難發現,集中采購的主要目的是降低成本,但在實務操作中違規采購行為屢禁不止,嚴重影響采購結果;且隱蔽性越來越強,查證難度大。本文試圖利用大數據分析原理,通過分析違規采購的特征,提取違規共同特點,以此為切入點,構建集中采購審計模型,實現精準鎖定違規采購事項的目標。

一、集中采購模型構建的思路

通過對違規采購形式和目的的分析,從采購業務信息流和資金流兩個方面入手,通過審計模型提取異常信息,進行跟蹤查證,揭示違規違紀采購行為。

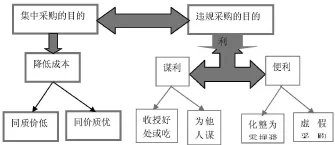

1.集中采購與違規采購的目的。從上述集中采購的定義中不難理解,集中采購的主要目的是降低成本,具體表為通過集中采購在同質中選擇價低者、在同價者選擇質優者。而違規采購的目的突出體現一個“利”,這包括謀利和便利,謀利主要是為個人謀取利益,包括收授好處或吃回扣以及為他人謀取利益,便利主要為單位小集體利益提供方便,包括化整為零、規避采購和虛假采購套取資金等方面。

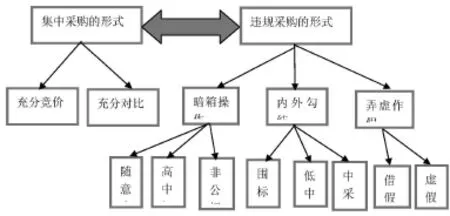

2.集中采購與違規采購的表現形式。集中采購與違規采購的表現形式是實現采購目的的常用手段和違規采購的表象特征。比如,充分競價目的是為了獲取低價,充分對比是為了獲取優質;又如,低中高結、中采不一等既是內外勾結的表現形式也是常用手段。建立集中采購模型就是要透過這些表現特征,提取其中的共性,揭示其背后隱藏的目的。這就是審計模型構建的啟發。

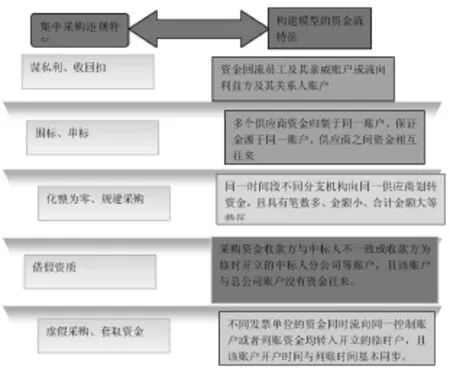

3.構建集中采購模型的具體思路。從大數據角度分析,集中采購違規特征最終都將在資金流向上有所反映,設立模型對采購業務相關的資金流進行分析,提取流向異常線索作為審計切入點,能夠有效揭示集中采購業務風險。具體構建思路如下:

另外,低中高結、內定中標單位等違規行為也可以利用模型分析資金流獲取審計切入點,比如,支付金額比中標金額大、單一供應商收款占比高等特征。

二、集中采購審計模型的構建目標

通過對集中采購業務審計的實際情況和存在問題進行分析研究,在大數據背景下,利用計算機研究構建出一個比較系統、實用性強、適合在進行集中采購業務審計時采用的審計模型,以揭示虛假招標、明標暗定、圍串標等集中采購業務中的違法違規問題,減少審計風險。

三、集中采購審計模型的設計過程

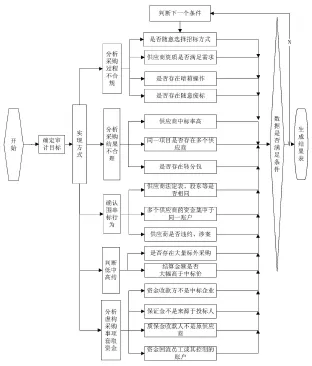

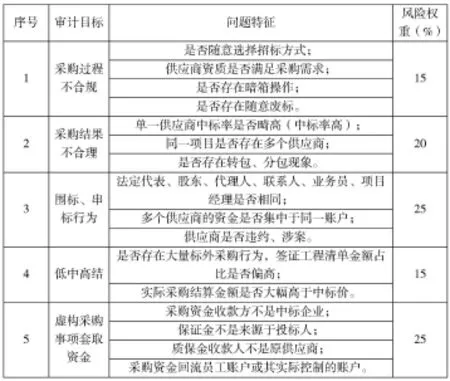

利用審計系統對采購過程、采購結果、中標企業、采購實施情況、采購資金流向等進行分析,判斷采購過程是否合規、采購結果是否合理、是否存在低中高結等圍串標行為、是否存在虛構采購事項套取資金等情況。判斷采購過程的條件為:是否存在隨意選擇招標方式、供應商資質是否滿足需求、是否存在暗箱操作、是否存在隨意廢標等;判斷采購結果的條件為:供應商中標率是否畸高、同一項目是否存在多個供應商、是否存在轉分包等;判斷圍串標行為的條件為:供應商法定代表人、股東等是否相同、多個供應商的資金是否集中于同一賬戶、是否低中高結等;判斷虛構采購事項套取資金的條件為:資金收款方是否為中標企業、保證金是否來源于投標人、質保金是否退回中標企業、資金是否回員工賬戶等。根據以上因素提取并生成問題特征表,供應審計人員分析使用,以便揭示集中采購業務中的違規違紀行為。具體實現流程圖如下圖:

四、集中采購審計模型的建立

通過對集中采購業務中常見的違規類型進行分析歸類,將違規類型設置為模型判斷條件,并按違規類型的風險程度賦予一定的風險權重值,風險程度越高賦予的高風險權重值越大,反之賦予較低的份值。如,圍串標行為和虛構采購事項套取資金等風險大的違規行為賦予25%的權重值,當出現其他某項違規行為時亦賦予相應的分值,并提取相應的違規問題特征線索,匯總風險權重值,按高低進行排序,并生成相應的問題特征表,供審計人員分析查詢。具體集中采購審計模型如下:

五、集中采購審計模型的應用

模型應用流程如下:第一步,調用集中采購審計模型。在被審行基礎數據中調用該審計模型,并根據審計方案和被審行數據,調整模型運行所需的采購目錄、采購清單、采購起點金額、供應商名錄等基礎數據,設定風險權重單項預警值和總預警值;第二步,運行集中采購審計模型。在審計系統中運行該審計模型,產生達到預警值的機構清單,并提取這些機構相關的集中采購項目疑點清單;第三步,分析運行結果,確定審計重點。對風險權重值大的機構所對應的采購項目疑點清單進行分析,將違規金額大、圍串標和虛構采購事項套取資金等特征明顯的項目列為現場審計重點,通過現場核實,揭示被審單位在集中采購中存在的圍串標、虛構采購項目等違規行為。

[1]陳余.淺析數字化審計模式中審計分析模型的構建[J].財會工作理論研究與實踐探索,2013.

[2]吳元釗.建設銀行集中采購風險分析及審計關注點的探析[J].現代商業銀行導刊,2013:49-53.

(作者單位:中國農業銀行審計局廣州分局)

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

電子制作(2018年18期)2018-11-14 01:48:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

山東工業技術(2016年15期)2016-12-01 05:31:22