噪音交易者投資決策影響因素的研究

2016-12-08 01:34:41李丹

現代營銷·學苑版 2016年9期

李丹

摘要:在股票市場上,個人投資者屬于噪音交易者,借鑒國際金融危機模型中的信息傳導模型,從博弈的角度,針對不同的市場預期,構建了一個信息不對稱條件下的噪音交易者投資決策模型;結果顯示,企業良好的業績會增強個人投資者長期持股的信心,機構投資資金的存在會降低個人投資者長期持股的信心;建議采取措施提高機構投資資金的信息透明度。

關鍵詞:噪音交易者;羊群效應;股票市場

一、引言

根據Black(1986)的定義:噪音交易者是指那些無法獲得內部信息,非理性地把噪音當做信息進行交易的投資者。通過綜合比較機構與個人投資者的投資策略,我們可以發現個人投資者更喜歡聞風而動、追漲殺跌,更加符合噪音交易者的特點。根據2016年8月的《中國結算統計月報》:中國股票市場中自然人投資者數為11148.96萬,非自然人為31.2萬,充分說明中國的股票市場是個人投資者的市場,那么,搞清楚是哪些因素影響了個人的投資決策,就成為引導個人投資者理性投資,促使我國股票市場健康、穩定發展的重要前提。本文立足于此,通過構建一個噪音交易者決策模型,探討在信息不對稱條件下噪音投資者決策的影響因素。

二、構建噪音交易者決策模型

模型的構建思路是通過分析不同條件下噪音交易者的投資決策行為最終建立決策模型。在模型的構建過程中,借鑒了國際金融信息傳導危機模型。

(一)投資資金分類

我們把所有投資資金分為短期資金和長期資金兩大類,短期資金占比為x (∈(0,1)),其嚴格按照期投資計劃進行操作。長期資金占比為1-x (∈(0,1)),其由兩類交易者構成,一類是機構交易者,其資金占比為θ (∈(0,1));另一類是噪音交易者,其資金占比為(1-θ) (∈(0,1))。

(二)構建噪音交易者決策模型

1.模型要素的設定。由上可得:總投資資金中,短期資金的比例為x,機構資金的比例為θ(1-x),噪音資金的比例為(1-θ)(1-x)。

2.噪音交易者的投資決策思路分析。

噪音交易者由于缺乏充分的情報收集、分析能力,就必須通過對市場的觀察來驗證自己判斷,而他們的主要觀察對象就是機構交易者(民間俗稱“莊家”)。因為,機構擁有強大的情報收集和分析能力,當其預期可持續獲益時才會繼續持股,否則將收回投資。由此,嘈音交易者的投資決策思路可分析如下:

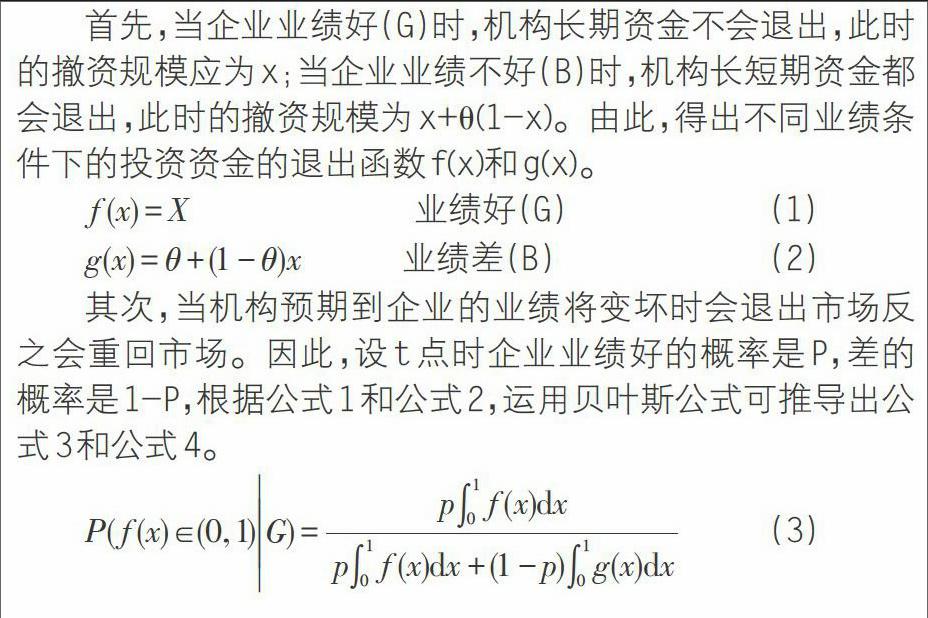

首先,當企業業績好(G)時,機構長期資金不會退出,此時的撤資規模應為x;當企業業績不好(B)時,機構長短期資金都會退出,此時的撤資規模為x+θ(1-x)。由此,得出不同業績條件下的投資資金的退出函數f(x)和g(x)。

[f(x)=X] 業績好(G) (1)

[g(x)=θ+(1-θ)x] 業績差(B) (2)

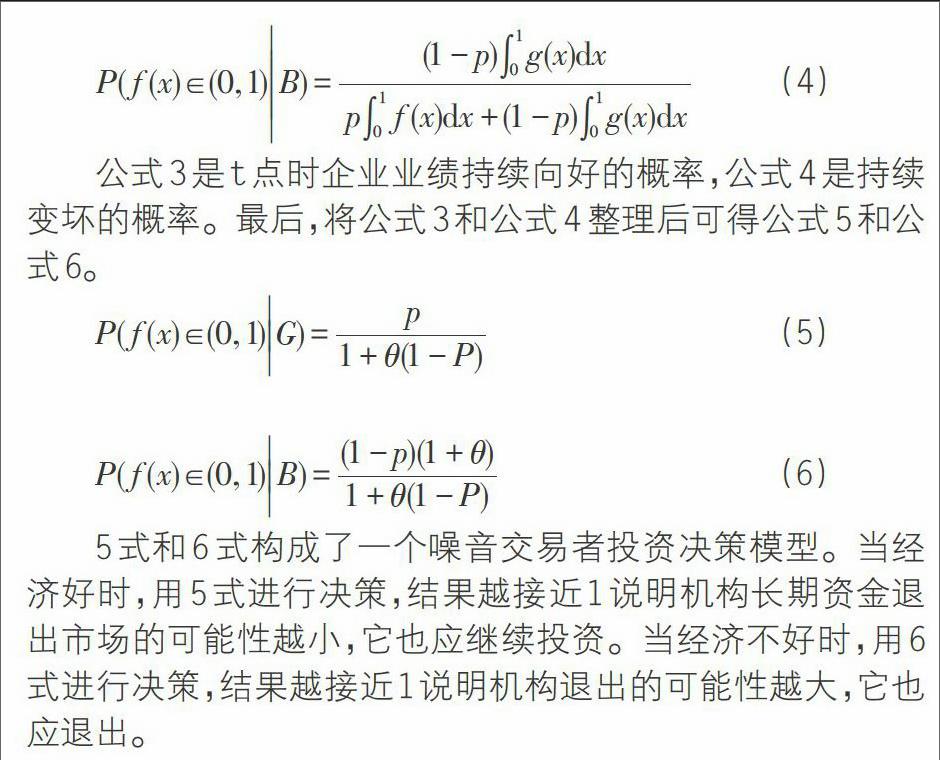

其次,當機構預期到企業的業績將變壞時會退出市場反之會重回市場。因此,設t點時企業業績好的概率是P,差的概率是1-P,根據公式1和公式2,運用貝葉斯公式可推導出公式3和公式4。

[P(f(x)∈(0,1)G)=p01f(x)dxp01f(x)dx+(1-p)01g(x)dx] (3)

[P(f(x)∈(0,1)B)=(1-p)01g(x)dxp01f(x)dx+(1-p)01g(x)dx] (4)

公式3是t點時企業業績持續向好的概率,公式4是持續變壞的概率。最后,將公式3和公式4整理后可得公式5和公式6。

[P(f(x)∈(0,1)G)=p1+θ(1-P)] (5)

[P(f(x)∈(0,1)B)=(1-p)(1+θ)1+θ(1-P)] (6)

5式和6式構成了一個噪音交易者投資決策模型。當經濟好時,用5式進行決策,結果越接近1說明機構長期資金退出市場的可能性越小,它也應繼續投資。當經濟不好時,用6式進行決策,結果越接近1說明機構退出的可能性越大,它也應退出。

三、結論和政策建議

根據模型可知:影響噪音交易者投資決策的因素主要有兩個:一是經濟向好的概率P,其對噪音交易者的投資決策呈正面影響;二是長期投資資金中機構資金的比重θ,其對噪音交易者的投資決策有負面影響。

基于以上分析,本文認為應加大機構投資者信息的透明度。在當前信息披露制度下,機構可輕易獲得個人投資信息,而個人很難得到機構投資信息,這讓個人容易被機構所左右,使機構更傾向通過與中小交易者的博弈來賺取“快錢”,這正是我國股票市場投機氛圍嚴重的原因。信心變得更透明,那么個人與機構的投資步調會相當一致,機構無法通過博弈的方式獲利,只能選擇以長期股權收益作為自己的基本投資策略,成為真正的價值投資者。這樣,才能使資金流向那些真正具有發展潛力的領域和企業,推動我國供給側結構性改革更好、更快地發展。

參考文獻:

[1]陳日清.機構投資者與個人投資者過度自信行為比較研究[J].投資研究,2011(12):25-37.

[2]李心丹,王冀寧,盛昭瀚.股價與交易量均衡下的個體證券投資者與機構間的博弈研究[J].金融研究,2004(01):43-53.

[3]孫艷.證券交易中的股民模仿行為——感性選擇的解釋[J].商業時代,2013(09):8-11.

[4]譚松濤.行為金融理論:基于投資者交易行為的視角[J].管理世界,2007(08):140-150.

[5]趙濤,鄭祖玄.信息不對稱與機構操縱[J].經濟研究,2002(07):41-48.

[6]張麗芳,劉海龍.機構投資者和中小投資者的博弈均衡分析[J].系統工程理論與實踐,2008(02):1-9.

[7]岡田 昭.國際金融—理論與政策[M].法律文化社(日),2001(11):187-205.