基于外部異質性調節的中國銀行業發展質量評價

2016-12-10 04:59:26王曉芳高文新魏冬冬

華東經濟管理 2016年12期

王曉芳,高文新,魏冬冬

●“985”高校經濟學人計劃

基于外部異質性調節的中國銀行業發展質量評價

王曉芳,高文新,魏冬冬

(西安交通大學經濟與金融學院,陜西西安 710061)

文章建立基于外部異質性的銀行業發展質量分析框架,采用“縱橫向拉開檔次法”評價中國上市銀行2004-2014年發展質量,以降低外部非可控因素對評價結果的影響,還原中國上市銀行發展的真實原貌。研究結果顯示:上市銀行整體發展質量呈上升趨勢,中國銀行業改革成果顯著提升;調節外部異質性對各銀行排名發生較大影響,相比于股份制銀行,國有銀行在外部異質性不利的背景下,實現了較好發展;調節外部異質性評價結果的差異性較低,證明它縮小了被評價對象之間潛在的不可比性,提高了評價結果的公平性。研究結果嘗試為國有企業績效考核探索新的思路和方法。

銀行業;發展質量;外部異質性;差異性

一、引言

中國銀行業經過30年的改革取得了舉世矚目的成就,2014年中國銀行業資產規模已經達到168.2萬億元,是當年GDP的2.5倍,但是在資產質量、經營管理和風險控制等方面還存在許多問題。中國經濟進入新常態,依靠資產擴張的粗放型發展模式難以為繼,《十三五規劃綱要》提出“以提高發展質量和效益為中心”,這同樣也是中國銀行業亟待解決的問題。全面分析中國銀行業發展質量,總結其變化特征,為“十三五”期間銀行業發展方式轉型提供理論和實踐支持,無意具有重要的意義。

現有銀行發展質量評價方法主要有層次分析法[1-2]、主成分法[3]、模糊評價法[4]、灰色評價法[5]、理想點法[6]、密度法[7]、邏輯判斷法[8]、全要素生產效率法[9-10],也有學者綜合運用以上方法[11],但是現有綜合評價方法較少考慮異質性問題。

異質性是組織發展歷史、人力資本、資本密集度、所有權、組織結構等方面的差異,并且由于每個組織成長表征各異,這些差異會在不同因素影響下隨時間發生各種變化[12],企業不斷內生演化的獨特異質性結果,表現在績效和利潤等方面的差別[13]。新貿易理論認為正是企業異質性使企業面臨不同的貿易抉擇,決定企業是否有能力出口或在全球范圍內尋求和配置資源[14]。企業競爭理論也認為競爭優勢除了取決于外部市場結構,還來源于企業稟賦和競爭要素的異質性[15]。異質性可分為內部異質性和外部異質性,內部異質性是競爭策略、管理能力、運營技術等內部因素差異;而外部異質性是歷史背景、企業性質、國家意志、政治責任等外部因素差異。內部異質性是可控的,企業可以通過加強內部管理加以解決,外部異質性由于不以企業的意志為轉移,企業并不能發揮支配性作用,因而是非可控的,不考慮外部異質性而進行同質性的描述和測度是存在問題的[16]。

中國銀行業由于各家的背景差異,演變過程、股改進程不同,控制主體、管理體制差異大,具有明顯的外部異質性。基于這種認識,本文構建外部異質性發展質量分析框架,以上市銀行為研究樣本①,全面分析中國銀行業2004-2014年發展質量,以降低各種非可控因素對評價結果的影響,還原中國上市銀行發展的真實原貌,檢驗改革成效。本文的研究也嘗試為國有企業績效考核探索新的思路和方法。

二、上市銀行發展質量評價

(一)評價體系

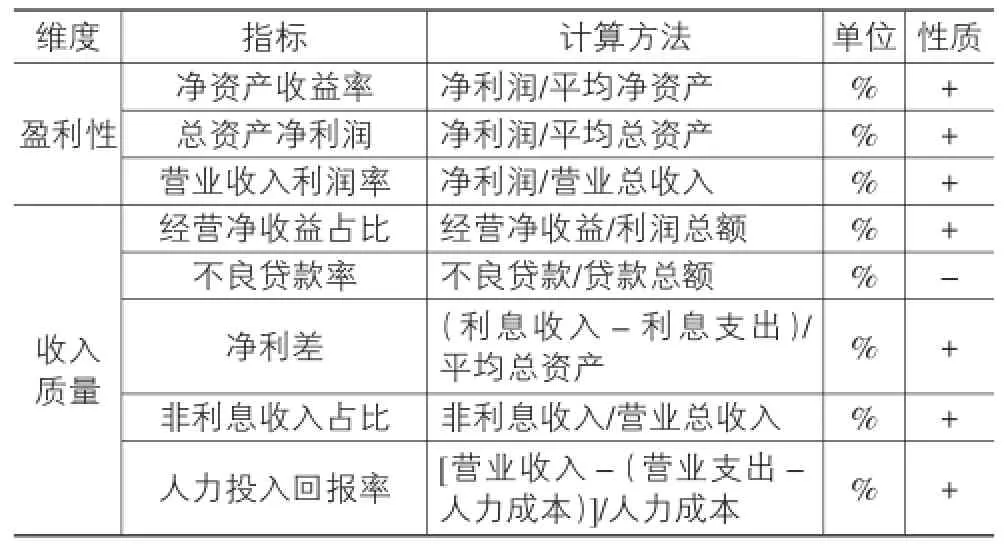

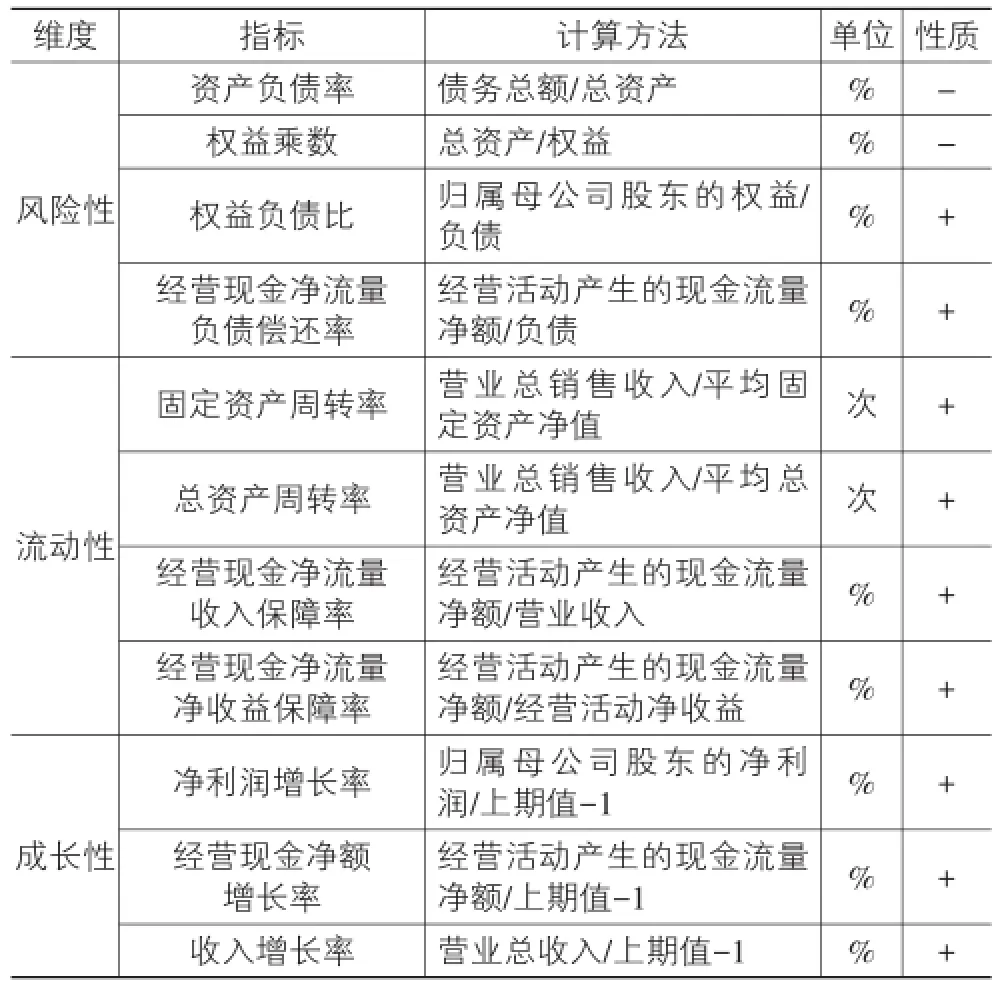

中國銀監會2004年下發《關于中國銀行、中國建設銀行公司治理改革與監管指引》,對進行股份制改造的中國銀行和中國建設銀行制定了新的評價辦法,該辦法借鑒國際商業銀行的通行做法,從經營績效、資產質量和審慎經營3個方面設置了7項考核指標。孫君陽(2011)提出盈利能力、風險管理能力的銀行綜合評價體系[17];郭永利(2012)提出基于三性(安全性、流動性、盈利性)的商業銀行駱駝評價體系(CAMEL);孫龍建(2014)選擇資產規模、資本充足狀況、資產質量狀況、營利性狀況、風險管理狀況5個維度對我國商業銀行綜合實力進行測度[18];馬靜(2014)從營利性、流動性、安全性、成長能力角度評價銀行發展質量[19]。綜合以上研究成果,本文從盈利性、收入質量、風險性、流動性、成長性等5個方面建立綜合評價體系,具體見表1所列。

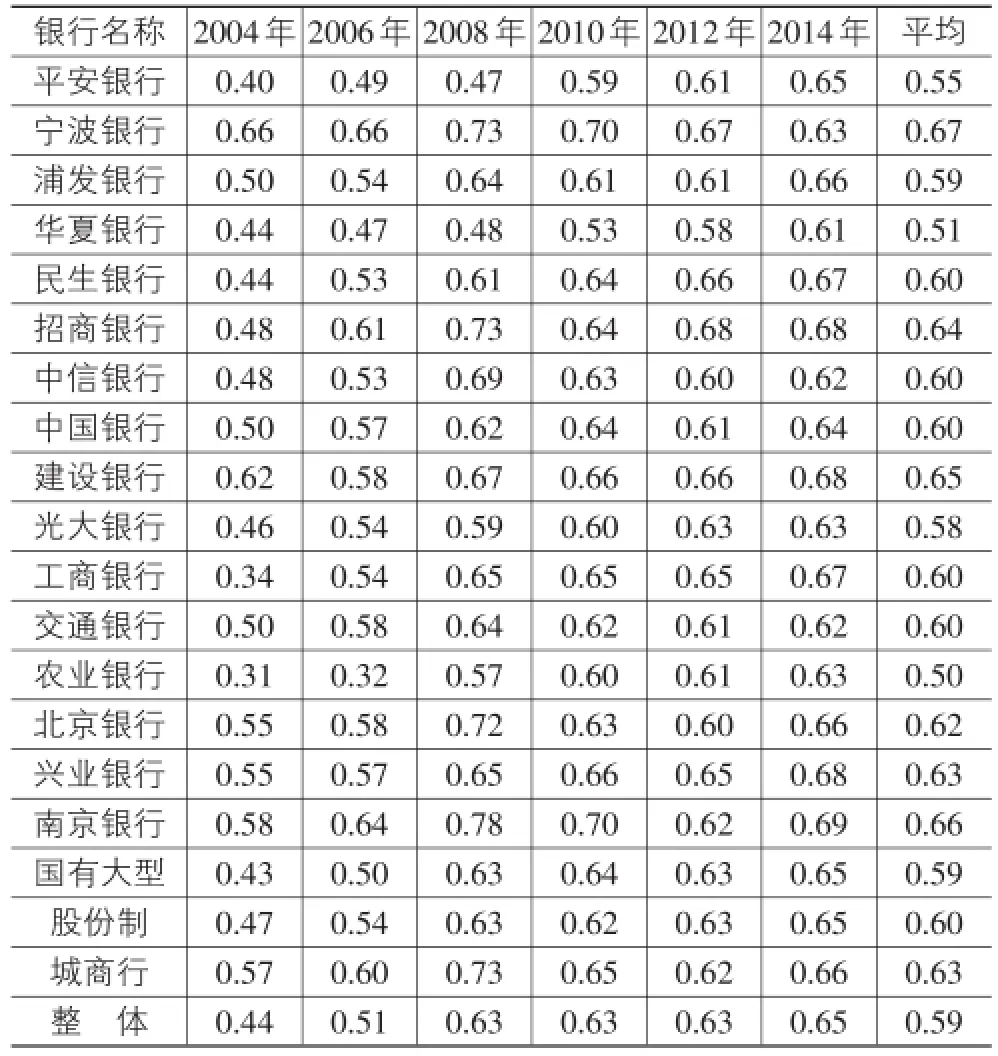

表1 中國上市銀行發展質量評價模型

續表1

根據指標的具體意義以及它們在評價過程中的使用方法,將評價體系中的指標按照其內涵和財務意義,分為極大值型指標和極小值型指標。極大型指標是正向指標,數據值越大說明其績效越好;極小型指標為負向指標,數據值越小說明經營績效越好。這兩類指標分別用“+”和“-”表示。

(二)評價方法

本文引入基于整體差異的縱橫向拉開檔次評價方法[20],該評價方法使賦權的信息直接來源于被評價對象的各項原始數據,根據各指標所提供的信息量的大小來決定相應的權重,最大限度地體現各評價對象之間的整體差異;該方法完全屬于客觀評價,避免了評價人的主觀偏好對評價結果的影響,評價過程透明,評價意義直觀,各評價對象及各時期之間都具有可比性,滿足了銀行績效評價客觀性、多樣性、復雜性、動態性的要求,有利于對銀行經營績效的演變規律進行深入分析。其原理如下:

yi(tk)為被評價區域在tk時期的綜合評價值,本文的研究周期為11年;ωj是指標權重;xij(tk)是在tk時期第i個銀行的第j個評價指標,本文的研究對象為16家上市銀行,評價指標共計19個。

ωj的確定原則是根據不同指標差異進行賦權,使之能最大程度地反映縱向(時間)和橫向(截面)差異:

其中ω=(ω1,ω2,…,ωm)T;階對稱矩陣:

可以證明有如下結論:

第一,若ωTω=1,當ω為矩陣H的最大特征值λmax(H)所對應的特征向量時,σ2取最大值,并且具有。

第二,當Hk>0(k=1,2,…,N)時,在tk處分別應用橫向拉開檔次法和縱橫向拉開檔次法所得到的關于被評價對象的排序是相同的。

(三)研究周期和數據來源

研究周期為2004-2014年,之所以選擇2004年作為研究的起點,主要是基于以下原因:第一,2003年4月25日中國銀行業監督管理委員會正式成立,至此,中國銀行業步入規范競爭時代;第二,2003年12月16日,中央匯金投資有限責任公司成立,2004年1月6日,匯金公司動用450億美元外匯儲備注資中國銀行和中國建設銀行,并引進戰略合作伙伴,標志著國有銀行股份制改革拉開序幕。本文的數據來源于Wind數據庫,其中部分缺失的數據通過手工查找上市銀行年報進行完善,以保證11年的均衡面板數據。

(四)評價結果分析

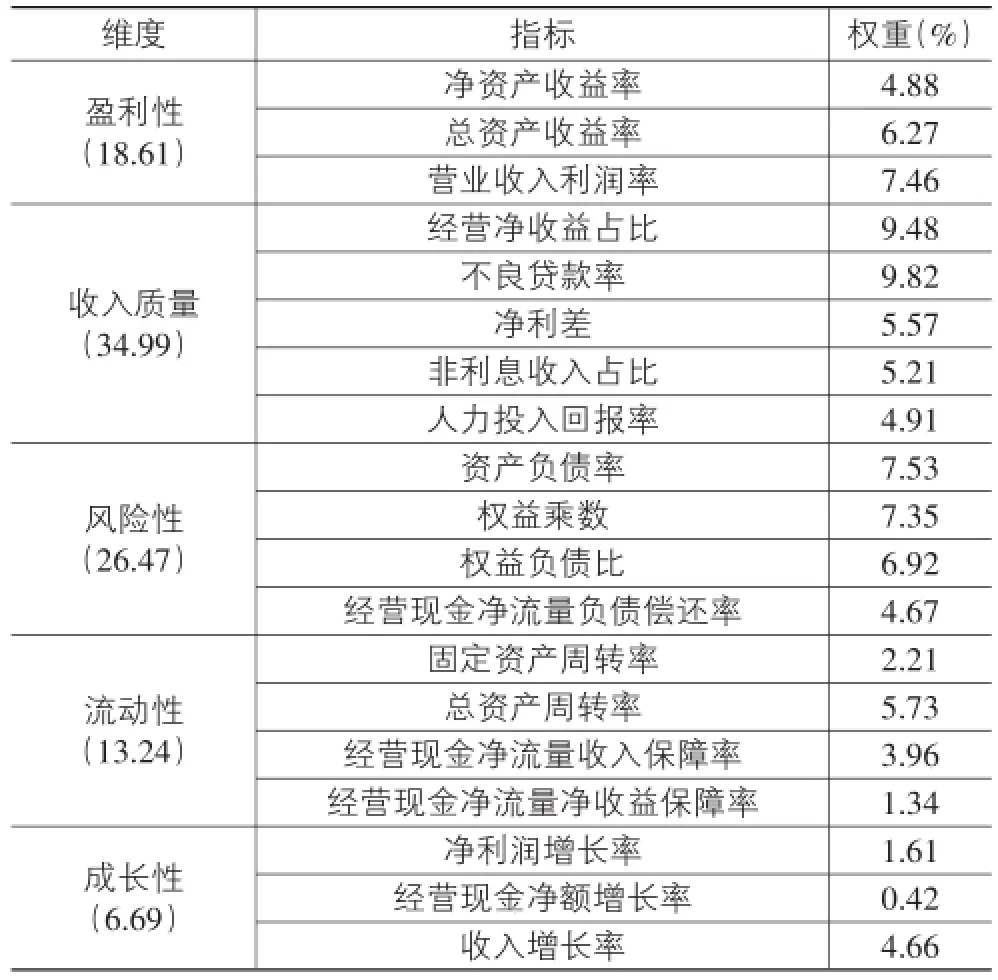

采用縱橫向拉開檔次評價法,各指標權重見表2所列,評價結果見表3所列。

2004-2008年上市銀行整體發展質量呈快速提升趨勢,從2004年的0.44提升到2008年的0.63,平均每年提高9.8個百分點,這主要得益于收入質量、風險性、盈利性績效提升的拉動。2003年10月,十六屆三中全會提出“選擇有條件的國有銀行實行股份制改造,加快處置不良資產,充實資本金,創造條件上市”;2003年底中央匯金公司成立,由其代表國家履行出資人職能,同時加快對國有銀行的股份制改革;四大國有銀行也分別引入戰略投資者,規范法人治理結構。此外,2003年下半年中國經濟逐漸走出通貨緊縮的局面,進入新一輪增長周期,也為銀行業發展創造了良好的外部環境。這都促進上市銀行收入質量、風險管理能力、盈利能力明顯提高:16家銀行的不良貸款率從2004年的6.84%下降到2008年的1.73%;權益乘數從2004年的42.3下降到2008年的19.1,總資產收益率、收入利潤率從2004年的0.56%、19.8%提高到2008年的1.1%、31%。

表2 各指標權重

表3 中國上市銀行發展質量評價結果

2008-2014年上市銀行整體發展質量保持相對平穩,略有上升。2008年美國次貸危機引發全球金融危機,中國經濟也被“殃及池魚”,上市銀行整體發展質量也受到影響,從2008年的0.63下降到2009年的0.59。2009年后,中國政府推出了4萬億元人民幣的經濟刺激一攬子方案,消除了部分經濟下行壓力,使經濟增長的平穩態勢得以保持,再加上中國銀行業自身實力的不斷提高,2014年中國上市銀行整體發展質量評價值達到0.65。進一步分析可以發現,這一期間推動上市銀行整體發展質量提升的是盈利性能力,16家上市銀行總資產收益率、營業收入利潤率分別從2008年的1.1%、31%提高到2014年的1.26%、37%。但是增加貨幣發行量、擴大貸款規模,降低了上市銀行的流動性,總資產周轉次數從2008年的0.034次下降到2014年的0.032次,經營現金凈流量收入保障率、經營現金凈流量凈收益保障率從2008年的1.45倍、7.13倍下降到2014年的4.83、1.53倍,說明相比較收入和利潤的增長,上市銀行的現金回收能力在下降,這說明增加貸款后應收賬款和壞賬增加。

上市銀行中城商行的發展質量最高,股份制銀行次之,國有銀行最低,但是國有銀行與其他類型銀行的差距在不斷縮小,說明國有銀行的改革效果明顯。城商行2004-2008年其發展質量明顯優于股份制和國有銀行,主要原因是盈利性、收入質量和風險性較好:2004-2008年城商行凈資產報酬率、總資產報酬率、營業收入利潤率的平均值為22.8%、1.06%、40.3%,是股份制銀行的1.1倍、1.4倍、1.6倍,是國有銀行的1.7倍、1.3倍、1.4倍;平均人力資本回報率是股份制、國有大型的1.6倍和1.9倍;平均權益債務比是股份制、國有銀行的1.5倍和1.6倍;平均經營現金凈流量負債償還率分別是股份制、國有銀行的2.2倍和2.6倍。這主要是城商行自身特點所決定的,一是上市的城商行為寧波銀行、南京銀行、北京銀行,這些銀行的經營范圍多位于經濟較發達地區的中心城市,區域經濟實力強,居民人均收入高,信用氛圍濃厚,金融市場發達,客戶價值高,為城商行提供了良好的土壤;二是城商行脫胎于地方金融機構,政治聯系強,所在地政府財政收入高,對自己控制的商業銀行“關愛有加”,城市基礎設施、民生工程等優質業務多交給城商行運作,以寧波銀行為例,其貸款客戶主要集中在政府扶持的行業,2004年、2005年,最大十家單一客戶貸款比例均高于50%,2006年為48.92%;三是上市的城商行較早實施股份制改造,法人治理結構規范,仍以寧波銀行為例,其股權結構相對分散,社會法人股占較大份額,便于相互制約。2009-2014年,城商行的發展質量略有下降,領先優勢不斷縮小,2011-2013年甚至低于其他兩類銀行,原因可歸納為:一是中央政府4萬億刺激計劃主要是通過國有銀行、股份制銀行實施,城商行分得的“蛋糕”偏少,對其盈利能力有較大影響;二是其他銀行的改革效果逐步顯現,城商行機制優勢弱化;三是城商行逐漸擴大自己的經營范圍,開始進入一些二、三線城市,在新進入地區處于后進入者的角色,經營成本上升,以北京銀行為例,2014年在北京、天津、上海、西安、長沙等11個城市設立211個營業網點,其中異地175個,而2009年末其異地網點僅49個。

股份制銀行和國有銀行發展質量的變動與整體基本一致,股份制銀行發展質量優于國有銀行,但是低于城商行,這是由股份制銀行的發展歷史所決定的。就治理結構而言,股份制銀行比國有銀行更早建立法人治理結構的約束機制,“委托—代理”機制有利于權利主體多元化,從而形成相互監督、制衡,但是股份制銀行大多成立于20世紀80年代末期,其控股股東也多為國有企業,這就決定了股份制銀行仍然具有國有銀行的特點,這也是后期股份制銀行繼續推進股改的原因。從2009年后,隨著全部股份制銀行上市,股份制銀行盈利性、風險性、流動性、成長性有明顯的改善,2010-2014年其凈資產收益率平均為20.8%,高于城商行的18.2%和國有大型的20.2%;權益乘數、固定資產周轉率、利潤增長、營業收入增長等指標也表現較好。國有銀行貸款總額占研究樣本的比重最高,所以發展質量、變動趨勢與銀行業整體基本一致,這里不再冗述。

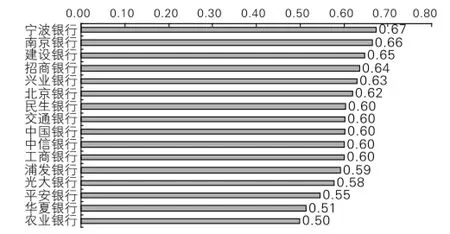

圖1報告了研究周期內各上市銀行發展質量平均得分,寧波銀行、南京銀行、建設銀行位居前三位,而平安銀行、華夏銀行、農業銀行位居后三位。排名靠前的銀行其共同特點就是盈利能力、收入質量、風險管控能力均處于較好水平。以盈利能力為例,排名前三位銀行的總資產收益率、營業收入利潤率分別是排名后三位的1.8倍、1.7倍,而不良貸款率僅為后者的五1/5。寧波銀行成立于1997年4月,2006年5月引進新加坡華僑銀行為境外戰略投資者,2007年7月在深交所上市,成為國內首批上市的城商行之一。正如前文前述,寧波銀行所在區域經濟發達、政府扶持力度大、股份制改造早,再加上經營機制靈活,其發展質量最優。而排名最后的農業銀行其機構網點最多,資產規模、人員數量龐大,股改更為復雜和艱難,與其他銀行不同的是,農行剝離不良資產并不是交由資產管理公司處置,而是由農行自行處置,拖累了農行股改進程:工行、建行、中行分別用了半年、8個月、9個月的時間完成從啟動到掛牌,而農行卻用了兩年的時間,影響了其發展質量;研究周期內農行不良貸款率、凈資產收益率、總資產凈利潤、營業收入利潤率、凈利差、非利息收入占比、人力資本回報率等多項指標排名最后。

圖1 2004-2014年上市銀行發展質量平均值

三、外部異質性調節的上市銀行發展質量

(一)研究方法

本文引入體現背景差異的動態評價方法(郭善瑞,2012)[12]。外部異質性因素對被評價對象的影響可分為:正向變化和方向變化,前者是異質性越大,對其評價值貢獻越大,而后者則相反。

定義1:對于被評價對象μi(i=1,2,…,n)的原始評價值yi和第h(h=1,2,…,s)個異質性因素kih的貢獻系數βih,則有:

當yi與kih呈正向變化時:

當yi與kih反向變化時:

定義2:對于被評價對象μi(i=1,2,…,n),有

ηi為μi的異質性因素對其評價值調整的綜合貢獻系數,其中αh為調整因子,滿足αh≥0,且,αh的值若無特殊因素,可令αh=1/h, h=1,2,…,s。

定義3:對于被評價對象μi(i=1,2,…,n),有

εi為μi的評價值調整系數,滿足εi∈(0,1),且。

定義4:對于被評價對象μi(i=1,2,…,n),有

λi為μi的最終評價值,其中φ1、φ2為評價值及其調整值的偏好系數,滿足φ1+φ2=1,若無特殊偏好,可令φ1=φ2=0.5,也可利用拉開檔次評價法的原理求得。

(二)外部異質性因素

1.銀行性質

不同性質的銀行由于背景、歷史等因素不同,制度設計也存在差異。制度是人為設定的決定經濟行為主體間相互關系的游戲規則,一種提供適當激勵的制度安排是促進經濟增長的決定性因素,有效的產權有利于提高生產效率。不同性質的上市銀行由于制度設計的差異,其所有制結構、股權結構、控制程度等方面也存在差別,呈現出不同的經營環境、組織管理、組織形式、激勵機制,進而影響其生產能力、生產效率、綜合績效[21-22]。本文借鑒現有研究方法,采用前5大股東控股比例來表征銀行的股權結構,一般而言國有大型企業股權相對集中,而股份制和城商行由于市場化程度比較高,其股權相對分散,進而代表銀行性質的異質性。

2.社會責任

社會責任是指一個組織以一種有利于社會的方式進行經營和管理,努力追求在其預期存續期內最大限度地增進社會福利的意愿、行動和績效[23]。國有企業本身的性質決定了國有企業不僅需要關注自身經濟目標,還需關注社會責任等非經濟目標的實現[24]。不同性質的企業履行社會責任動機不同,導致不同性質的企業履行社會責任的績效也有所不同[25]。國有銀行脫胎于國有獨資銀行,仍然為國有企業,其同樣具有通過履行社會責任實現其非經濟目標的原始驅動,表現為在偏遠地區提供普遍服務、公益性貸款、勞動就業人員安置等方面,這些社會責任對銀行績效也會產生負面的影響[26]。本文借鑒艾林(2012)的研究方法[27],采用貸款總額、固定資產凈額、員工人數表征銀行社會責任方面的差異性,采用“縱橫向拉開檔次”方法將三個指標整合為社會責任異質性綜合指數。

3.上市進程

2002年2月,全國第二次金融工作會議提出推進國有獨資商業銀行改革,制定出“降低不良資產”、“股份制改造”、“上市”這“三步走”的改革步驟。2003年10月,十六屆三中全會進一步明確,加快處置不良資產,充實資本金,創造條件上市。國有銀行的上市雖然“一行一策”,但仍可歸納為:一是剝離不良資產和不良業務,提高資產質量;二是引入獨立董事制度,構建現代公司治理架構,實現“三會分設、三權分離”;三是改造組織機構和業務流程;四是完善全面風險管理、資本管理和內控體系;五是建立透明的信息披露機制;六是建立市場化人力資源管理體制和激勵約束機制。這些工作均會顯著地改善銀行績效,所以,上市進程將會對研究結果產生直接影響,本文采用研究對象在研究周期內的累計上市時間(月)占研究周期時間(月)的比例來表征不同銀行上市的異質性。

(三)外部異質性因素有效性檢驗

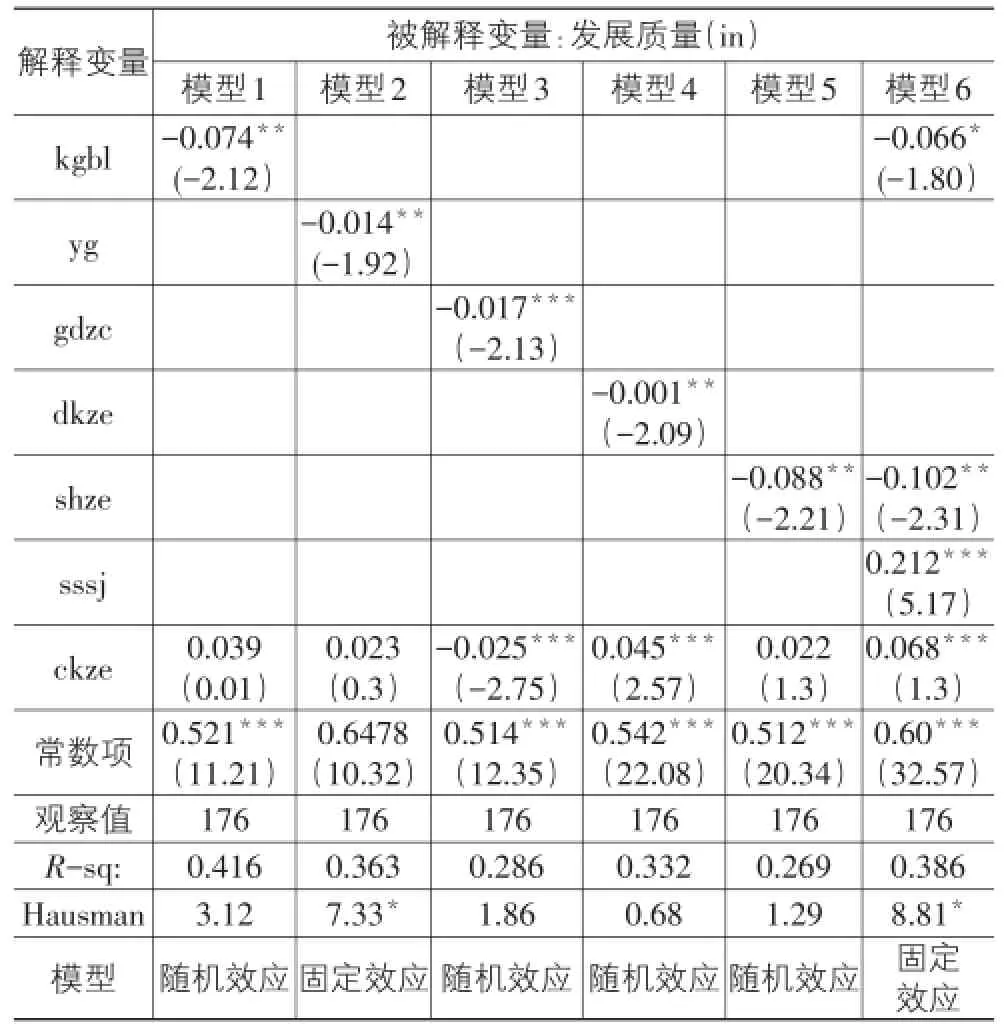

為了保證所選的各項外部異質性指標是有效的,本文建立如下回歸模型對其進行檢驗,所選指標如通過顯著性檢驗,則證明所選指標對發展資料產生了影響,指標是有效的,否則是無效的。

in表示為被解釋變量發展質量得分;kgbl、yg、gdzc、dkze、shze、sssj為解釋變量,分別為前5大股東控股比例、員工數量、固定資產、貸款總額、社會責任綜合指數、上市時間,其中社會責任綜合指數是由員工數量、固定資產、貸款總額三項指標采用縱橫向拉開檔次方法計算出的綜合值;ckze為存款總額,系控制變量;ε為隨機擾動項,服從正態分布。

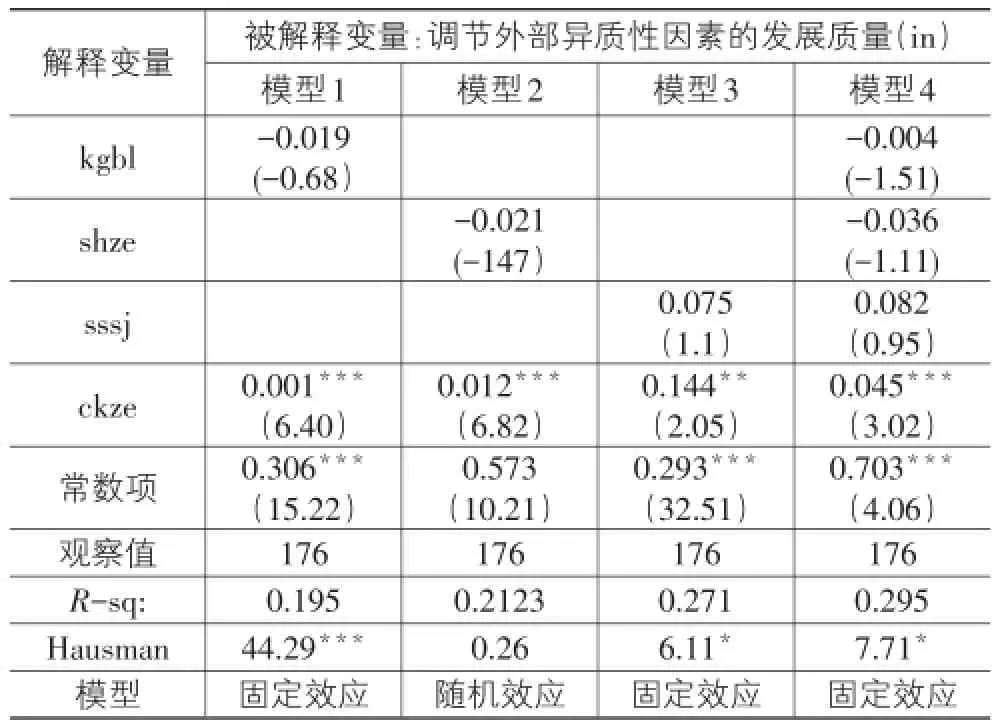

表4展示了外部異質性指標可行性檢驗結果。

表4 外部異質性指標可行性檢驗

表4中,模型1、模型6均顯示上市銀行前5大股東控股比例與發展質量負相關,說明上市銀行的性質對發展質量產生了反方向影響;模型2、模型3、模型4也通過了顯著性檢驗,表明員工數量、固定資產總額、貸款總額與發展質量也呈反向關系;模型5、模型6也同樣顯示社會責任綜合指數與發展質量負相關;模型6顯示上市時間與發展質量正相關,表明上市時間會產生正向效應。檢驗結果顯示,銀行性質、社會責任、上市進程對上市銀行的發展質量產生了不同程度的影響,且這些因素是不可控的,所以,本文選取的各項外部異質性指標是有效的。

(四)評價結果

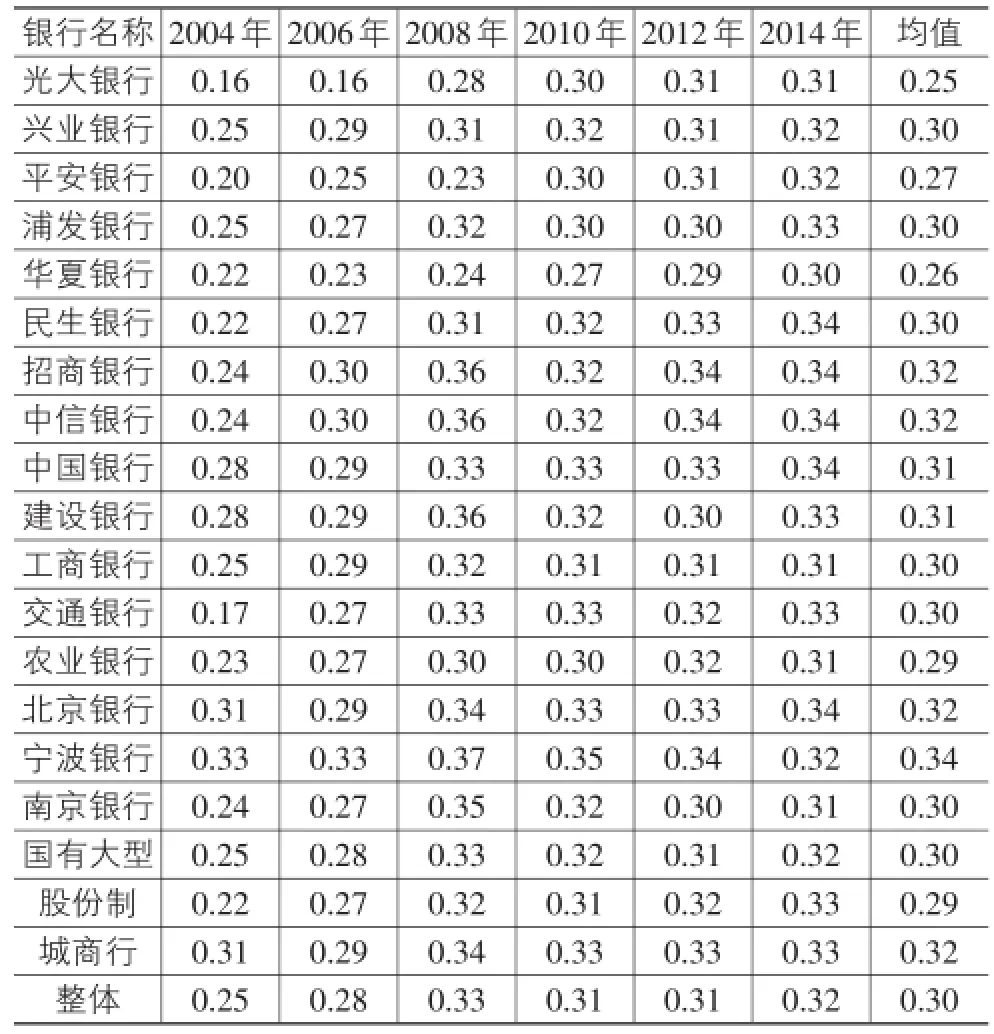

外部異質性調節的上市銀行發展質量評價結果見表5所列。

表5 外部異質性調節的上市銀行發展質量

可以看出,上市銀行整體發展質量在研究周期內同樣呈穩步上升趨勢,從2004年的0.25提高到2014年的0.32,其變動趨于與未調節的變動趨勢基本一致:2004-2008呈快速提升,2009-2014年保持相對穩定。不同類別銀行的研究結果顯示,各類銀行的排名發生了明顯變化,城商行仍然最優,國有銀行已經超過股份制銀行,說明相比于股份制銀行,國有銀行在外部異質性不利的背景下,實現了較好的發展。三類銀行的變化趨勢基本一致,趨同現象十分明顯,說明調節外部異質性因素后,三者之間發展差距變得越來越小。

調節外部異質性后上市銀行綜合排名也發生較大變化,未調節外部異質性排名中,寧波銀行、南京銀行、建設銀行排名三甲,排名靠后的是平安銀行、華夏銀行、農業銀行;在外部異質性調節后的排名中,寧波銀行、北京銀行、招商銀行排名位居前3位,平安銀行、華夏銀行、光大銀行位居后3位。農業銀行因為承擔農村金融普遍服務,且社會責任水平較高,調節外部異質性因素后其績效提升較大。光大、平安、華夏銀行在兩個排名中均居于后位:平安銀行、華夏銀行要著重提高盈利能力,提高治理水平和風險管理能力;而光大銀行重點是提高發展質量、增強風險管理能力、增加流動性。排名上升幅度最大的是中信銀行,較原排名上升6個名次,中信銀行國有股高度集中,與其他銀行不斷降低國有股比例不同的是,中信銀行前5大股東股權比例2004年為95.3%,到2014年仍然高達94.18%,企業性質因素幾乎沒有變化,在調節外部異質性后,排名提升較快。排名中下降幅度最大的是南京銀行,從原來的第2名下降到第10名,下降8個名次,南京銀行下降的主要原因是社會責任因素,南京銀行的員工人數、固定資產、貸款總額等均排名靠后,說明其社會責任相對貢獻較小,調節因素后變動較大。研究也發現,原排名中后五位的銀行排名變化較小,說明雖然調節外部異質性對銀行發展質量產生影響,但是提高自身運營效果仍然是原始動因。

(五)可靠性檢驗

為了保證外部異質性視角評價結果的可靠性,與可行性檢驗相似,本文同樣利用公式(10)的模型進行相關分析。異質性指標如仍然通過顯著性檢驗,則證明異質性指標對新評價結果的影響依然存在,新評價結果不可靠;如不能通過顯著性檢驗,則認為新評價結果已剔除所選外部異質性因素的影響,是可靠的。

表6顯示上市銀行前5大股東控股比例、社會責任綜合指數、上市時間均未通過顯著性檢驗,說明在調節外部異質性因素后,銀行性質、社會責任、上市進程對發展質量的影響消失,使得各研究對象處于相同的外部條件,具有可比性。

表6 可靠性檢驗

(六)差異性檢驗

為了檢驗調節外部異質性因素后是否提高了評價的公平性,本文引入差異系數分析被評價對象之間潛在不可比性的變化情況,進而判斷評價結果的公平性。定義yi和λi分別是被平均對象的未調節外部異質性的原始評價值和調節外部異質性后的綜合評價值,按照降序進行排列,為了方便計算,將排序后的評價值定義為y'i和λ'i,有y'i≥y'i+1,λ'i≥λ'i+1,可定義:

如果ω'i,i+1<ωi,i+1說明調節外部異質性后,被評價對象之間潛在的不可比性在縮小,否則可以認為其并沒用降低潛在不可比性。本文的差異性檢驗結果見表7所列,限于篇幅僅列示兩種計算方法下各年的平均差異情況。

從表7中可以明顯看出,調節外部異質性后評價結果的差異性在各年均低于未調節外部異質性的差異性,說明本文所用的方法縮小了被平均對象之間潛在的不可比性,提高了評價結果的公平性。

四、研究結論和政策啟示

(一)研究結論

(1)兩種評價結果均顯示,2004-2014年上市銀行整體發展質量呈穩步上升趨勢,中國銀行業改革成果顯著提升。2004-2008年提升較快,主要是收入質量、風險性、盈利性績效提升拉動;2009年后保持相對平穩,略有上升。

(2)未調整外部異質性的研究結果顯示,不同類別銀行中城商行的發展質量最優,股份制銀行次之,國有銀行最低,但是其差距在縮小;寧波銀行、南京銀行、建設銀行位居前三位,平安銀行、華夏銀行、農業銀行位居后三位。調節外部異質性因素后,上市銀行發展質量排名呈現較大變化:城商行仍然最優,但國有銀行已經超過股份制銀行,說明相較于股份制銀行,國有銀行在外部異質性不利影響的背景下,實現了較好的發展;寧波銀行、北京銀行、招商銀行排名位居前3位,平安銀行、華夏銀行、光大銀行位居后3位;中信銀行排名上升幅度最大,而南京銀行下降幅度最大。原排名中后5位的銀行排名變化較小,說明雖然調節外部異質性對銀行發展質量影響較小,但需從內部查找原因。

(3)為保證外部異質性因素選取有效、研究結果可靠,本文分別進行了有效性和可靠性檢驗,銀行性質、社會責任、上市進程均通過顯著性檢驗,證明選取的各項外部異質性指標是有效的。而在調節外部異質性后,5大股東控股比例、社會責任綜合值、上市時間均未通過顯著性檢驗,說明外部異質性影響消失,使得各研究對象處于可比較狀態,評價結果更公平。

(4)從差異性檢驗結果可以看出,調節外部異質性后評價結果的差異性在各年均低于未調節外部異質性的差異性,說明前者所用的方法縮小了被平均對象之間潛在的不可比性,提高了評價結果的公平性。

(二)政策啟示

2009年《中央企業負責人經營業績考核暫行辦法》規定,中央企業年度經營業績考核指標包括基本指標與分類指標,基本指標包括利潤總額和經濟增加值指標,是對所有被考核者均適用的指標;分類指標由國資委根據企業所處行業特點,針對企業管理“短板”,綜合考慮企業經營管理水平、技術創新投入及風險控制能力等因素確定,這種考核方法隨后被各級政府效仿。這種考核方法雖然能夠實施差異化、有針對性的考核,但是各個企業之間評價指標、考核內容不一致,使得評價結果缺乏可比性,降低了考核的公平性和公正性,也容易形成尋租空間,產生新的腐敗。本文的研究為實施統一的國有企業考核提供新的借鑒,各級政府可以將標準化的指標體系和外部異質性指標統一納入考核框架,通過調節外部異質性因素,使得各評價對象在同一背景下進行評價,提高考核結果的公平性和公正性。

注釋:

①2014年末,上市銀行資產總額、貸款總額、凈利潤分別占我國銀行業的61.37%、61.46%、80.1%,基本能夠反映我國銀行業整體情況。

[1]陶濤.基于層次分析法的銀行信貸資產證券化風險控制分析[J].統計與決策,2013(6):162-165.

[2]壽暉,張永安.基于AHP-熵值法商業銀行體系風險指標預警研究——來自2003-2012年數據[J].華東經濟管理,2013(10):44-49.

[3]陳嘉立,李學建.基于主成分和層次分析法的銀行績效評價研究[J].系統科學學報,2011(1):74-76.

[4]王雷.商業銀行操作風險影響性評級模型研究[J].經濟問題,2011(7):100-104.

[5]徐程興,胡廣文.商業銀行分客戶績效的灰色評價研究[J].金融論壇,2009(4):56-61.

[6]Mandic K,Delibasic B,Knezevic S.et al.Analysis of the Financial Parameters of Serbian Banks Tthrough the Application of the Ffuzzy AHP and TOPSIS Methods[J].Economic Modelling,2014,43(2):30-37.

[7]Boero G,Smith J,Wallis K F.Scoring Rules and Survey Density Forecasts[J].International Journal of Forecasting,2011,27(2):379-393.

[8]Pasiouras F,Tanna S.The Prediction of Bank Acquisition Targets with Discriminant and Logit Analyses:Methodological Issues and Empirical Evidence[J].Research in International Business and Finance,2010,24(1):39-61.

[9]Deville A,Ferrier G D,Leleu H.Measuring the Performance of Hierarchical Organizations:An Application to Bank Efficiency at the Regional and Branch levels[J].Management Accounting Research,2014,25(1):30-44.

[10]崔慶軍,趙增耀,王群偉.考慮非期望產出的我國商業銀行經營效率研究[J].華東經濟管理,2012(5):78-82.

[11]遲國泰,馮雪,趙志宏.商業銀行經營風險預警模型及其實證研究[J].系統工程學報,2009(4):408-416.

[12]郭善瑞,李偉偉,郭亞軍.體現資源背景差異的動態綜合評價方法[J].東北大學學報:自然科學版,2012(2):296-299.

[13]李章程.國際電子政府的績效評估研究——基于外評估的視角[J].圖書館理論與實踐,2013(3):29-37.

[14]Melitz M J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-1725.

[15]Maschke K,Knyphausen-Aufsess D Z.How the Entrepreneurial Top Management Team Setup Influences Firm Performance and the Ability to Raise Capital:A Literature Re?view[J].BuR-Business Research,2012,5(1):83-128.

[16]朱曉紅,陳寒松,張玉利.異質性資源、創業機會與創業績效關系研究[J].管理學報,2014(9):1358-1365.

[17]孫君陽,徐娜.高管薪酬契約與商業銀行綜合績效——基于我國上市銀行的實證分析[J].中央財經大學學報,2011(8):29-34.

[18]孫龍建,李祥茂.我國商業銀行綜合績效的因子分析——基于2012年年報的數據[J].經濟問題探索,2014(3):131-134.

[19]馬靜,黃福廣,田瑤.股權多元化和我國上市銀行的綜合績效[J].南開經濟研究,2014(3):113-124.

[20]郭亞軍.綜合平價理論、方法及應用[M].北京:科學出版社,2007.

[21]祝繼高,饒品貴,鮑明明.股權結構、信貸行為與銀行績效——基于我國城市商業銀行數據的實證研究[J].金融研究,2012(7):48-62.

[22]趙尚梅,杜華東,車亞斌.城市商業銀行股權結構與績效關系及作用機制研究[J].財貿經濟,2012(7):39-48.

[23]肖紅軍,張俊生,李偉陽.企業偽社會責任行為研究[J].中國工業經濟,2013(6):109-121.

[24]沈志漁,劉興國,周小虎.基于社會責任的國有企業改革研究[J].中國工業經濟,2008(9):141-149.

[25]蘇蕊芯,仲偉周.基于企業性質的社會責任履責動機差異及政策含義[J].財經理論與實踐,2011(1):83-86.

[26]趙穎,劉鑫然.銀行績效與企業社會責任有關系嗎?——基于中國上市商業銀行的經驗證據[J].上海金融,2015(4):70-76.

[27]艾林.商業銀行社會責任與盈余管理[J].區域金融研究,2012(9):36-42.

[責任編輯:周業柱]

An Evaluation on the Development Quality of China’s Banking Industry Based on External Heterogeneity Regulation

WANG Xiao-fang,GAO Wen-xin,WEI Dong-dong

(School of Economics and Finance,Xi’an Jiaotong University,Xi’an 710061,China)

The paper built ananalytical framework of the development quality of banking industry based on external heterogeneity,and employed the“Scatter Degree Method”to evaluate the development quality of China’s listed banks from2004to2014,in order to reduce the impact of non-controllable factors on evaluation results and restore the original appearance of the development of China’s listed banks.The results showed that:The comprehensive performance of China’s listed banks has be rising,the reform effect of China’s banks was notable;The ranking changes of China’s banks were greatly under regulating external heterogeneity,compared to jointstock banks,the development of state-owned banks was more better in the context of more unfavorable external heterogeneity factors; The differences of evaluation results under regulating external heterogeneity were lower than no-regulating method,which narrowed the incomparability among evaluation objects and improved the fairness of evaluation results.This paper attempts to explore new methods for the performance evaluation of state-owned enterprises.

banking industry;development quality;external heterogeneity;differences

F832

A

1007-5097(2016)12-0001-08

10.3969/j.issn.1007-5097.2016.12.001

2016-05-20

教育部人文社會科學青年基金項目(11YJC790260)

王曉芳(1958-),女(蒙古族),陜西西安人,教授,博士生導師,金融學博士,研究方向:貨幣政策;

高文新(1976-),男,山西朔州人,博士研究生,研究方向:金融效率;

魏冬冬(1974-),男,山西臨汾人,博士研究生,研究方向:金融優化。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

石油瀝青(2021年4期)2021-10-14 08:50:44

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

BOSS臻品(2014年5期)2014-06-09 22:58:51