基于文獻分析的事業單位預算管理研究述評

2016-12-16 22:42:51周生梅

現代經濟信息 2016年27期

摘要:事業單位預算管理改革已成為事業單位改革的核心內容。文章運用文獻分析與內容方法對1985年以來該領域的1249篇研究文獻進行統計和分析,結果發現:(1)事業單位預算管理研究現階段處于發展階段,主要表現在文獻變化量的不穩定;(2)研究的作者主要集中于具體的實踐單位;(3)研究者離散程度比較大,缺乏較為明確的研究目標和研究方向;核心作者群體規模較小,沒有形成持續的研究興趣或穩定的研究團隊。

關鍵詞:文獻分析;事業單位預算管理研究;研究述評

中圖分類號:F230 文獻識別碼:A 文章編號:1001-828X(2016)027-000-02

一、引言

事業單位預算管理的改革已成為事業單位改革核心內容之一,相關的研究也較多。大量的文獻主要集中事業單位預算管理研究內部,如面臨問題、改革探討與管理模式等。縱觀對該領域的研究,大量的文獻主要是從研究論題的本身(內部)著手,鮮見文獻對事業單位預算研究的外部進行探討。為了系統分析我國事業單位預算管理研究現狀、研究動態,把握研究趨勢,本文采用文獻計量分析方法,結合文獻閱讀,對中國期刊全文數據庫(CNKI)收錄的涉及事業單位預算研究的相關文獻外部數據建立計量模型進行分析,以冀研究成果為今后該領域關鍵目標確定和尋找新的研究突破口提供現實參考。

二、研究方法與數據來源

1.文獻計量分析法

文獻計量分析法是在獲取能表征科技文獻外部特征的各種數據基礎上,通過數理統計的方法,描述、分析與評價文獻的變化趨勢、結構特征和數量關系,并進而探討科學技術的某些結構、特征和規律。本文以“年發文量、作者分布與機構分布以及關鍵詞頻次”作為分析的指標與內容,利用書目共現分析系統(BICOMB)中分別提取年份、作者、研究機構等字段,利用SPSS統計分析軟件對各種數據進行處理與分析,并將結果可視化。

2.樣本數據選取

本研究以中國知網期刊全文數據庫(CNKI)為信息源,文獻限制在所有期刊收錄范圍內。采用高級檢索,檢索詞以“事業單位”,檢索項為“篇名”,以“篇名+事業單位”并含“預算管理”和“精確”組合的方式,時間界定在自中國知網數據庫建庫之日起,截止2016年9月。共檢索到相關文獻1256條記錄,剔除7條會議通知,最終有效樣本數據為1249篇文獻。

三、文獻計量分析

1.文獻數量變化

任何一項科學研究和技術創造,都要以撰寫必要的科學文獻為其最后階段,其發表的科學文獻的數量和質量是反映其研究成果和科研競爭力的重要量度,是衡量其科研狀況的重要指標。 科學文獻的數量在一定時期的增長與變化可以反映出一個學科或專題研究發展與態勢。

1985~2016年我國事業單位預算管理研究文獻量隨時間變化如圖3-1。為更好分析文獻的增長特點與規律,定義文獻累積貢獻率,其含義為當年刊登的文獻與上一年度文獻累積的比率。該定義主要目的是通過比較各年度的累積貢獻率的增長是否有井噴式增長,并借此來判斷該領域研究熱點是否形成。2000~2015年事業單位預算管理研究年發文量與累積貢獻率見表3-1。

圖3-1我國事業單位預算管理研究文獻量隨時間變化

3-1與表3-1顯示,從1985~2016年間事業單位預算管理研究的文獻量變化從開始緩慢到快速增長再到快速下降的過程,這種起伏較大的變化與普賴斯文獻指數增長規律比較吻合,即在一個學科領域發展的初期,科學文獻的數量處于非常不穩定的增長階段,而當該學科進入發展期,文獻數量將呈指數型增長的態勢。說明我國事業單位預算管理研究還處于研究的初期階段。

1985~2007年,文獻量少,主要事業單位改革剛進入議程,改革的內容主要是一些外圍的東西。隨著改革深入,逐漸觸及如人事、預算管理等核心問題,一些實踐工作者和相關學者開始關注這些問題并提出自己的見解,2008年開始,文獻呈井噴式增長,至2016年,發文量均50篇以上,說明研究的熱點已經形成。大量的學者與工作在一線的教師加入了研究。2015年至今,文獻量減少,研究需要找到新的突破口。

表3-1 事業單位預算研究年發文量與累積貢獻率

年份 年發

文數 文獻累

計數 文獻累

計率(%) 年份 年發

文數 文獻

累計數 文獻累

計率(%)

2000 4 4 2008 37 99 58.58

2001 2 6 83.33 2009 58 157 49.04

2002 5 11 36.36 2010 77 234 39.31

2003 4 15 60.00 2011 92 326 40.79

2004 9 23 43.47 2012 133 459 36.81

2005 10 33 39.39 2013 169 628 27.07

2006 13 46 34.78 2014 170 798 31.57

2007 16 62 59.67 2015 252 1050 17.23

2.文獻作者分布

文獻作者分布主要是分析研究者在文獻中的數量分布即研究者發文數,通過該項分析可以探討該研究領域中研究者的成熟度。

一般來說,文獻的作者數量與論文的數量存在某種數量關系。洛特卡定律表明:寫n篇論文的作者數量大約是寫1篇論文作者數量的1/n2,同時,寫1篇論文的作者人數約占作者總人數的60%,發表2~4篇論文作者數量占僅發表1篇論文作者數量的25.00%、11.11%和6.25%。對1249篇樣本數據進行統計顯示,文獻共涉及作者1220人,如果以第一作者統計共有作者29人,兩篇的共有28人,1篇則有191人。按上述的算法,發表2~4篇論文作者數量占僅發表1篇論文作者數量比例分別是2.43%,0.52%,0.34%,遠低于洛特卡定律相應的比例,而發表1篇論文作者數占總作者數高達97.57%,卻遠高于相應比例。

文獻計量學中的“普賴斯定律” 認為,核心作者群體完成了該研究領域中50%以上的論文。本文將發表2篇以上的論文定義為核心作者,而在信息技術與課程整合研究文獻中的研究者發表2篇及以上論文的作者共有29人,共計發表論文數量為58篇,占文章總數量的4.64%,遠低于“普賴斯定律”中的50%。

上述數據分析結果說明:事業單位預算管理研究隊伍離散性較大,缺乏較為明確的研究目標和研究方向;核心作者群體規模較小,沒有形成持續的研究興趣或穩定的研究團隊。正是如此,事業單位預算管理研究處于初步形成階段,該研究領域的核心作者群還沒有形成,學術貢獻率有待進一步提高。如果將文獻搜索范圍限制在核心期刊,結果僅43篇,說明研究的深度不夠,有待深入研究。

3.研究機構分析

本研究統計的1249篇論文共涉及1194個研究機構,其中發表1篇論文研究機構有1154個,2篇有27個,2篇以上的有13個。本文限于篇幅對具體機構不再列出。

數據顯示,事業單位預算管理研究領域的作者具有如下的特點:一研究者主要集中于具體實踐單位,發文數量在2篇以上的一線單位總發文數86篇占樣本總數的6.8%;二研究機構涉及我國事業單位不同層次;三高校研究較少;四研究者來自實際管理一線居多。

4.關鍵詞分析

關鍵詞是論文主要內容的反映,能夠直接、全面概括論文的的核心內容。通過關鍵詞的詞頻分析可以看出研究的現狀、研究熱點、發展規律與研究趨勢,因此對關鍵詞統計分析可以代替文獻的內容分析。

利用對利用書目共現分析系統(BICOMB)與SPSS軟件對不重復關鍵詞出現頻次進行分別統計,并以出現頻次降序排列,即可得到反映研究情報學研究重點及熱點合布的關鍵詞頻次表。處于這個表高端的關鍵詞可以客觀反映事業單位預算管理領域近16年來研究重點及熱點。表3-2列出本次研究關鍵詞詞頻較高的19個詞以及詞頻。

表3-2 信息技術與課程整合高頻詞統計

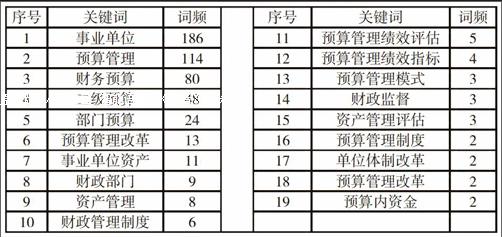

序號 關鍵詞 詞頻 序號 關鍵詞 詞頻

1 事業單位 186 11 預算管理績效評估 5

2 預算管理 114 12 預算管理績效指標 4

3 財務預算 80 13 預算管理模式 3

4 二級預算 48 14 財政監督 3

5 部門預算 24 15 資產管理評估 3

6 預算管理改革 13 16 預算管理制度 2

7 事業單位資產 11 17 單位體制改革 2

8 財政部門 9 18 預算管理改革 2

9 資產管理 8 19 預算內資金 2

10 財政管理制度 6

從表中可以明顯看出,關鍵詞可以分三類:代表研究領域、代表研究的方向、不代表研究方向。表中高頻關鍵詞“事業單位”、“預算管理”、“財務管理”、“二級預算”等清楚顯顯示了該領域研究的熱點。研究方向主要表現在“預算管理改革”、“事業單位資產”、“財政部門”、“財政部門”、“財政管理制度”等,表明研究除純粹的理論層面的探討外,研究開始向具體課程與實際操作方面轉變。而“預算管理績效評估”、“預算管理模式”、“預算管理績效指標”、“預算管理制度”等雖然有一定的分析含義,但很難看出研究的專業性。

表中只是列出高頻關鍵詞,但大部分關鍵詞詞頻不高,與1249文獻似乎不太符合。另一方面大量的詞頻為一次的關鍵詞沒有列出,說明該領域研究的創新點比較多。事實上,該領域存在除理論層面上值得探討外,具體到事業單位預算管理的應用研究都是急需解決的問題。

四、結論

(1)事業單位預算管理研究現階段處于發展階段,主要表現在文獻變化量的不穩定。

(2)研究的作者主要集中于具體的實踐單位。

(3)研究者離散程度比較大,缺乏較為明確的研究目標和研究方向;核心作者群體規模較小,沒有形成持續的研究興趣或穩定的研究團隊。

(4)研究的內容主要集中該領域實踐操作層面的探討,研究方向有一定的涉及。

參考文獻:

[1]尹相旭,張更平,李曉菲. 基于關鍵詞統計的情報學研究現狀分析[J].情報雜志,2009,11:1-4.

[2]高俊寬. 文獻計量學方法在科學評價中的應用探討[J].圖書情報知識,2005,02:14-17.

[3]蔣平,陳巧云. 基于文獻計量分析法的研究生教育國際化熱點述評[J].河北科技大學學報(社會科學版),2013,04:94-99.

[4]龐景安.科學計量研究力法論[M].北京:科學技術文獻出版社,1999.299-363.

[5]Lotka, A. J..The Frequency Distribution of Scientific Pro-ductivity [J].Journal of Washington Academy of Science, 1926,(16):317-323.

[6]肖俠.事業單位強化預算管理的有效模式研究[J].財務與金融,2010,02:89-92.

[7]李偉.行政事業單位部門預算管理研究[J].財會研究,2010,10:10-12.

[8]林翰文,林火平.行政事業單位資產管理與預算管理相結合的思考[J].求實,2010,05:33-35.

[9]全國預算與會計研究會課題組.行政事業單位資產管理與預算管理相結合問題研究[J].中國財政,2010,13:43-46.

作者簡介:周生梅,女,湖南中方人。