充分利用內部稽核 防范企業經營風險

2016-12-16 07:29:44曾慶偉

現代經濟信息 2016年27期

關鍵詞:企業

曾慶偉

摘要:財務稽核是企業依法治企、規范經營的財務管控主要手段之一,也是企業內部控制的重要組成部分。公司通過深化應用在線稽核工具,將在線稽核作為開展財務稽核工作的輔助工具,深化財力集約化管理、實現風險在線監控,拓展財務稽核廣度、提高財務稽核工作效率。采取建立稽核事項風險評價、分析與應對的框架,建立體檢表、評估表、應對決策實施表、完善ERP、財務管控稅金業務臺帳等手段,提升涉稅工作效率和準確性,有效防范稅務風險。企業內部財務稽核管理水平得到提高。

關鍵詞:內部稽核;企業;經營風險

中圖分類號:F23 文獻識別碼:A 文章編號:1001-828X(2016)027-000-01

一、實踐中的主要做法

1.學習應用稽核工具,提技能

為使財務稽核人員全面了解在線稽核模塊,熟練使用各項系統功能,將在線稽核作為開展財務稽核工作的輔助工具,深化財力集約化管理、實現風險在線監控,拓展財務稽核廣度、提高財務稽核工作效率。

2.積極召開宣貫會議,抓認識

公司成立內控建設領導小組,通過召開公司全員參加的制度宣貫大會和將相關制度掛接在協調辦公系統供職工查閱等方式,確保“依法治企、合規經營”理念滲入到每一位員工。根據國網公司相關內部控制制度要求,結合公司實際情況,修改完善相關制度,制定內控流程標準實施工作方案。

3.創建稽核事項框架,理思路

從日常稽核的歷史數據梳理稽核工作發現的主要管理問題、風險信息;針對這些管理問題,全面梳理稽核工作本身的薄弱環節、風險點;對稽核事項的風險進行評價與分析,通過風險值比較確定風險的重要性排序,作為后續合理配置資源、確定工作重點的決策依據,有針對性地制訂適當的應對策略與措施,最后形成總體研究結論與工作建議,稽核人員樹立稽核事項整體思路,據此形成稽核事項風險評價。

4.利用信息庫,找重點

上級對近幾年財務稽核工作發現的風險事件進行結構化分析與梳理,識別、發現稽核事項的基本風險信息,形成稽核事項的風險信息庫,主要內容包括:風險(業務)分類、風險名稱及事件描述、風險來源對應的風險歸口部門、風險影響后果或衍生風險,以及風險或風險事件信息的來源(稽核方式)等方面。公司各項業務管理及其重要業務流程充分利用風險信息庫,進行風險成因識別、風險等級評估和風險措施擬定,公司參照該信息庫定期識別重大風險,明確管控重點,實施風險管控。

5.深化利用稽核工具,防風險

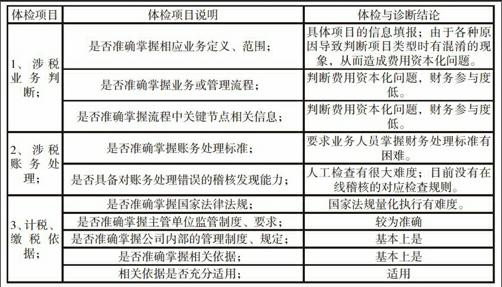

創建涉稅業務體檢表。參考風險信息庫所反映出的風險信息,按照實際業務邏輯形成財務日常稽核工作本身的風險體檢結構表。體檢表單內容包括經營業務、管理活動從發生到形成財務結果、數據信息的整個過程中,可能影響財務日常稽核效率和效果的各個關鍵節點。通過對這些關鍵節點進行梳理、檢查、評價,以診斷、發現影響財務稽核效率、效果的可能環節及相關因素。以公司企業所得稅稽核內容中“涉稅核算差錯/費用類/修理費用資本化”為例,按照實際業務邏輯、工作過程,設計財務日常稽核工作自身的風險體檢表,稽核工作簡單化(見表 1)。

表 1:財務日常稽核工作的風險體檢表

體檢項目 體檢項目說明 體檢與診斷結論

1、涉稅業務判斷; 是否準確掌握相應業務定義、范圍; 具體項目的信息填報;由于各種原因導致判斷項目類型時有混淆的現象,從而造成費用資本化問題。

是否準確掌握業務或管理流程; 判斷費用資本化問題,財務參與度低。

是否準確掌握流程中關鍵節點相關信息; 判斷費用資本化問題,財務參與度低。

2、涉稅賬務處理; 是否準確掌握賬務處理標準; 要求業務人員掌握財務處理標準有困難。

是否具備對賬務處理錯誤的稽核發現能力; 人工檢查有很大難度;目前沒有在線稽核的對應檢查規則。

3、計稅、繳稅依據; 是否準確掌握國家法律法規; 國家法規量化執行有難度。

是否準確掌握主管單位監管制度、要求; 較為準確

是否準確掌握公司內部的管理制度、規定; 基本上是

是否準確掌握相關依據; 基本上是

相關依據是否充分適用; 適用

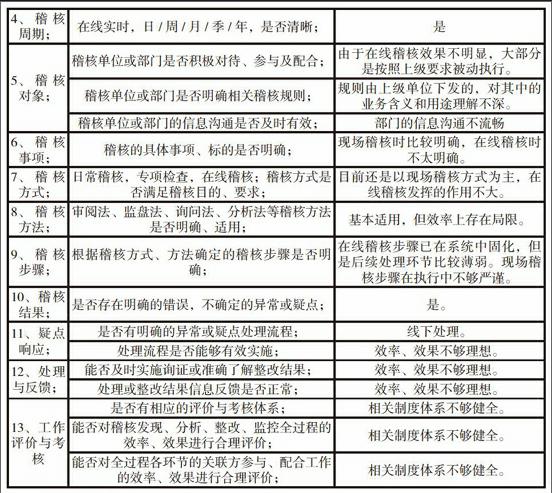

4、稽核周期; 在線實時,日/周/月/季/年,是否清晰; 是

5、稽核對象; 稽核單位或部門是否積極對待、參與及配合; 由于在線稽核效果不明顯,大部分是按照上級要求被動執行。

稽核單位或部門是否明確相關稽核規則; 規則由上級單位下發的,對其中的業務含義和用途理解不深。

稽核單位或部門的信息溝通是否及時有效; 部門的信息溝通不流暢

6、稽核事項; 稽核的具體事項、標的是否明確; 現場稽核時比較明確,在線稽核時不太明確。

7、稽核方式; 日常稽核,專項檢查,在線稽核;稽核方式是否滿足稽核目的、要求; 目前還是以現場稽核方式為主,在線稽核發揮的作用不大。

8、稽核方法; 審閱法、監盤法、詢問法、分析法等稽核方法是否明確、適用; 基本適用,但效率上存在局限。

9、稽核步驟; 根據稽核方式、方法確定的稽核步驟是否明確; 在線稽核步驟已在系統中固化,但是后續處理環節比較薄弱。現場稽核步驟在執行中不夠嚴謹。

10、稽核結果; 是否存在明確的錯誤,不確定的異常或疑點; 是。

11、疑點響應; 是否有明確的異常或疑點處理流程; 線下處理。

處理流程是否能夠有效實施; 效率、效果不夠理想。

12、處理與反饋; 能否及時實施詢證或準確了解整改結果; 效率、效果不夠理想。

處理或整改結果信息反饋是否正常; 效率、效果不夠理想。

13、工作評價與考核 是否有相應的評價與考核體系; 相關制度體系不夠健全。

能否對稽核發現、分析、整改、監控全過程的效率、效果進行合理評價; 相關制度體系不夠健全。

能否對全過程各環節的關聯方參與、配合工作的效率、效果進行合理評價; 相關制度體系不夠健全。

二、思路拓展

1.優化日常稽核工作的路徑

完善稽核事項的風險評價與分析,通過稽核工作過程的風險點診斷、稽核事項的風險評價、風險因素風險與可控性評價,實現風險應對策略與措施選擇,確定企業深化應用與整改優化方案,確定財務日常稽核工作的優化路徑(見圖2)。

圖 2:財務日常稽核工作的優化路徑

2.稽核監督的管控范圍擴大

充分利用在線稽核等信息化手段,在業務活動結果轉換為財務會計信息的過程中,把更多的線下業務轉為線上處理,使財務稽核在更多的業務領域得到應用,及時檢查各經濟業務的合規性、真實性、準確性。

3.稽核監督的管控規則優化

通過集成各業務系統的信息數據,優化在線稽核的管控規則,逐步實現對各業務系統財會信息數據的實時調用、檢查、監督,及時發現信息數據存在的疑點或異常,有效提升財務日常稽核工作的效率。

三、結束語

公司通過充分深化利用稽核工具,有效防范了企業經營風險。希望在今后的日常稽核工作從被動、離散的財務端事后控制,向主動、全面的業務端事前與事中控制發展,使內部財務日常稽核能夠在依法治企、精益轉型和管理短板等方面得到更廣泛的應用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26