個人所得稅起征點現狀及上調效應分析

2016-12-16 01:11:40畢洪

商業經濟 2016年9期

畢洪

[摘 要] 2011年,我國個人所得稅起征點調整為3500元,沿用至今。對于個人所得稅有分類征收制、累進稅率與比例稅率相結合以及源泉扣繳與個人申報相結合三種征收方式。目前,我國個人所得稅起征點存在著個人所得稅收入占稅收總額的比重偏低、工薪階層成為個人所得稅的納稅主體、存在“一刀切”等問題。稅制改革與民生問題息息相關,可以帶來積極與消極的影響。在改革中需要在結合我國國情的基礎上,應該對個人所得稅的起征點進行指數化管理,對不同的收入群體設置不同的起征點,要將地區經濟發展的差異與起征點的設置結合起來,起征點的設置應該考慮到家庭因素,等,來完善個人所得稅中起征點的設置。

[關鍵詞] 個人所得稅;起征點;效應分析

[中圖分類號] F812.42[文獻標識碼] B

一、引言

近年來,關于個人所得稅起征點上調的問題引起了政府、學術界、社會大眾的廣泛關注。蔣大鳴(2015)認為起征點上調應該考慮家庭平均收入的問題。張育彪(2015)認為自2011年個人所得稅上調后,我國城鎮居民人均可支配收入增長了32%,但個稅起征點5年沒變,沒考慮物價漲幅、吃、住、行等基本家庭支出的大幅增長。董明珠(2015)認為提高個稅起征點可以讓工薪階層有更好的消費能力,然而僅僅靠漲工資的方式對收入提高不明顯。俞學文(2015)認為3500元的個稅起征點低,造成很多低收入群眾需繳納個稅,負擔比較重。對絕大多數工薪階層中的低收入者來講,相當一部分上有老下有小,教育、養老、醫療、買房等生活必要支出壓力不小。他建議應該以家庭為單位進行征收。社科院(2015)指出起征點的設定要充分考慮中低收入者的基本生活費用,并隨物價上漲而相應上調。以上代表、學者的觀點均認為應該提高個人所得稅的起征點。而財政部部長樓繼偉(2015)認為目前個人所得稅的稅制存在不合理的情況,不應該單純地提高個稅起征點,這樣有失公平,應該加緊推進綜合與分類相結合的個稅改革。2016年“十三五”規劃也指出要在縮小收入差距的基礎上,加快建立綜合和分類相結合的個人所得稅制。毋庸置疑,起征點的上調不僅關系到居民的生活質量、消費水平,還在一定程度上影響了我國的經濟發展差異和整體經濟水平。

二、個人所得稅起征點改革的歷史和現狀

個人所得稅的改革主要表現為起征點的調整,也可以理解為工資薪金所得費用的扣除調整。我國個稅起征點自1980年確定為800元后歷經了三次調整:第一次個人所得稅改革為2006年,起征點由原來的800元提高到了1600元,2006年全年共完成2453.71億個人所得稅收入。第二次改革為2008年,起征點由1600元提高為2000元,2008年個稅收入為3722.31億元。第三次改革為2011年,沿用至今。起征點調整為3500元,2011年個稅收入為6054.11億元。目前,我國對于個人所得稅有三種征收方式:分類征收制、累進稅率與比例稅率相結合以及源泉扣繳與個人申報相結合。

(一)分類征收制

分類征收即“分別征收,各個清繳”的方式。根據收入來源的不同,我國將納稅人的收入分為工資薪金所得、個體工商戶的生產經營所得、勞動報酬所得等11項內容。為了達到分類征收的目的,稅法對11類項目規定了不同的稅率和費用扣除方法。該征收方式的優點是便于征管,缺點是客觀上加大了貧富差距,即那些收入單一的工薪階層成為繳稅最大的群體,而收入多元化的高收入群體則繳稅較少,出現了收入分配的不公的現象。

(二)累進稅率與比例稅率相結合

累進稅率遵循量能負擔的原則,即多收入多繳稅,少收入少繳稅。該方法可以調節納稅人的收入差距。目前,工資薪金、個體工商戶的生產經營所得以及企事業單位的承包經營承租經營所得采用此種方法。比例稅率即針對同一征稅對象,不論數額大小,都采用一個比例征稅。該方法計算簡單,方便征管,節約人力和物力。如稿酬的稅率就適用于比例稅率。目前我國的比例稅率分為:行業比例稅率、產品比例稅率、地區差別比例稅率、幅度比例稅率等。

(三)源泉扣繳與個人申報相結合

個人所得稅法規定:對納稅人的應納稅額分別采用源泉扣繳和自行申報兩種方法。對于應在納稅支付環節實施代扣代繳的,由扣繳義務人履行扣繳義務;對于取得應稅所得沒有扣繳義務人的、年所得12萬元以上的、從中國境外取得所得等情形,由納稅人自行申報納稅。

三、個人所得稅起征點存在的主要問題及原因分析

(一)個人所得稅收入占稅收總額的比重偏低

自個人所得稅制度改革以來,起征點的三次提高雖然從宏觀上帶動了個人所得稅收入的增加,但它的提高也在客觀上削弱了我國公民的納稅意識,使避稅逃稅現象與日俱增,個人所得稅收入占稅收的比重持續偏低。如下表所示。

個人所得稅收入占稅收總額比重統計表

從上表可知,2006-2015年的個人所得稅收入占稅收總額的比重一直在5%-7%之間,并且呈現下降的趨勢。與西方發達國家相比,個人所得稅所占比重較低,個人所得稅要想成為我國的主體稅種還有待提高。

(二)工薪階層成為個人所得稅的納稅主體

1.“高薪酬者”與“高收入者”混同

起征點也可以表述為是工資薪金的費用扣除,由于工資薪金與人們生活息息相關,所以它一直是老百姓關注的熱點。據財政部報道,目前我國個人所得稅收入中,工薪所得是我國個人所得稅收入的重要組成部分,其占個人所得稅收入的比重達到六成。而工薪階層中,80%的個人所得稅來自中低收入人群,違背了“高收入者多繳稅”的納稅宗旨。

造成工薪階層成為納稅主體最關鍵的原因在于:目前對“高收入者”與“高薪酬者”的混同。我國對“高收入者”還沒有準確的定義,賈康(2015)認為現實生活中,我國大部分高收入者恰恰不是以薪酬形式獲取收入的群體。高收入者的收入大部分來源于他們對于股票,不動產等的投資,還有一些高收入者自己本身就是老板,他們經常會象征性的給自己開一些工資,并把工資定在起征點以下,這樣他們就可以在不違背立法的情況下合理避稅。

2.我國對高收入人群的征管措施不完善

起征點的上調雖然降低了中低收入階層的稅負,卻在調節高低收入分配的同時,讓更多的高收入者產生了“合理避稅”的心理。我國的公民納稅人納稅意識普遍不強,大部分人認為納稅與他們無關,許多高收入者利用法律漏洞偷稅、漏稅,當然這歸根結底是因為我國的征稅措施不完善,尤其對高收入人群的征管。在美國有非常嚴密高效的信息稽核系統和雙向申報制度,尤其是對稅務犯罪的行為處罰更為嚴厲,因此美國的納稅人可以自覺申報納稅。在個人所得稅的征收上,美國和我國的稅源恰恰相反,主要來源于占少數比例的高收入群體,整體約2/3的公民都繳納了個人所得稅。可見我國個人征信制度的不完善是導致高收入群體有恃無恐的重要原因。

3.“灰色收入”造成稅款流失

因為高收入者的收入大都表現為多元化、隱蔽化和分散化,政府無法對其進行全面監控,這種收入通常被稱為“灰色收入”。目前對于“灰色收入”的范圍,我國還沒有給出統一的說法,根據常修澤(2010)認為“灰色收入”是指制度中沒有明確規定,但是獲取的渠道合法正規的收入。高收入者正是利用這個空隙將大部分收入游離于稅法的調控之外,使我國流失了大部分高收入者應該被調控的稅款,從而拉大了收入差距。

(三)存在“一刀切”問題

1.未考慮家庭負擔因素

我國個稅的起征點設計沒有針對不同的社會負擔情況給予規定。3500元的起征點,對于不同的社會群體具有不同的意義。兩個相同收入的納稅人,納稅能力是完全不同的;亦或者對于兩個納稅能力相同的人,一個剛達到3500元需要繳稅一個達不到3500元不需要繳稅,帶給家庭和個人的影響也是不同的。因此要考慮納稅人的個體差異、住房的供款、家庭贍養的人口、孩子的教育問題、婚姻、疾病等因素,這些因素簡單來說就是生計問題。我國是一個人口眾多的國家,生計問題在很大程度上決定著民生的發展,如果民生出現問題勢必會影響國家的和諧穩定。所以如果忽略家庭因素,而對公民“一刀切”地進行費用扣除,不能達到調節收入的目的,反而拉大了貧富差距。

2.未考慮區域經濟發展差異

我國幅員遼闊,區域經濟發展不平衡,是我國長期以來一直存在的問題。個人所得稅的首要職能是調節收入分配,這不僅需要調整貧富之間的差異,還要調整不同地區之間的差異。通過查閱2006-2015年的統計年鑒,發現這10年間,我國四大區域中城市和農村收入整體都呈現上升的趨勢,但東部地區的城鎮人均可支配收入和農村居民純收入明顯高于其他三個經濟區域,而西部農村居民的純收入相對較低。經濟發展差異使各個經濟區域呈現出不同的發展態勢,進而影響了居民的消費能力和納稅能力。

3.未考慮通貨膨脹的影響

目前個人所得稅征收制度并未考慮通貨膨脹的影響。眾所周知,CPI是反映物價水平的重要指標。它的穩定有利于人民生活的穩定、社會的長遠發展;它的波動容易造成金融體系的混亂,影響人們的消費支出。通過查閱2006-2015年的中國統計年鑒,發現10年間,四大經濟區域的CPI指數大致呈現相同的態勢,但是由于區域經濟發展的不同,導致各自的波動水平不同。其中,西部和中部地區經濟發展相對落后,城市和農村的收入水平較低,受物價變動的影響相對較高。東部地區的經濟發展水平較高,受物價的影響較小。東北地區農村經濟發展較好,而城市發展一般與中西部經濟大致相等,所以東北地區受通貨膨脹影響居于中間位置。可見,物價指數對居民消費和社會經濟的影響之深遠,因此在設置起征點時應該對其加以考慮。

四、上調個人所得稅起征點效應分析

(一)上調個人所得稅起征點的消極效應

1.降低了公民的納稅意識

公民個人所得稅納稅意識在一定程度上影響著國家的經濟發展和稅收制度。我國公民受文化傳統和經濟政策的影響,納稅意識普遍不高,而起征點的上調在很大程度上會降低公民的納稅意識。我國是傳統的金字塔型的社會結構,即消費能力較弱的低收入群體所占比重較大,消費能力較強的高收入群體所占比重較少,消費能力一般的中收入群體居于中間位置。而消費能力強的高收入群體由于其收入的多元化,會采用很多途徑來隱藏自身的收入,其結果是收入單一的工薪階層成為個稅的主要來源。因此,提高起征點,并不能使這三大消費群體各自受益,反而會加重中低收入群體的消費壓力,增強高收入群體逃稅避稅的心理,影響整個納稅群體的納稅意識。

2.未有效調節收入分配

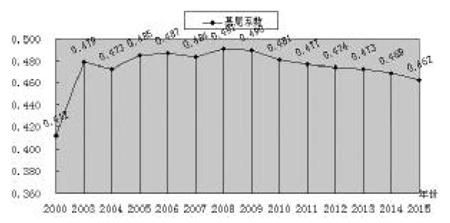

基尼系數是用來綜合評定居民內部收入分配差異的指標,可以直接反映一個國家的貧富差距。圖1為我國2000-2015年我國基尼系數統計圖。

圖1 ?2000年-2015年我國基尼系數折現統計圖

從圖1中可以看出我國的基尼系數自2000年公布以來數值一直在0.4以上,超出了國際貧富差距的“警戒線”。2011年起征點提高到3500元之后,我國的基尼系數呈現連續下降趨勢,我國的貧富差距開始出現逐步縮小的態勢,但我國的收入分配差距仍然居高不下,這非常不利于我國社會和經濟的穩定發展。提高起征點,降低了應納稅額和平均稅率,減輕了納稅者的負擔。但這其實只對小部分中低收入者有影響,大部分高收入者反而因為平均稅率的降低承擔更少的稅負。所以單純提高起征點并不能有效調節收入分配,只會增加國家財政收入的同時加大工薪階層的生活壓力,使高收入群體得到更多的利益,不利于我國共同富裕的目標。

(二)上調個人所得稅起征點的積極效應

1.刺激居民的消費和投資

英國經濟學家凱恩斯曾經說過:“消費是一切經濟活動之唯一目的,唯一對象。”可見消費對經濟影響之深遠。起征點的上調意味著納稅額的減少,居民的可支配收入增加,也就是說居民的生活水平會越來越好,消費自然也會提升。

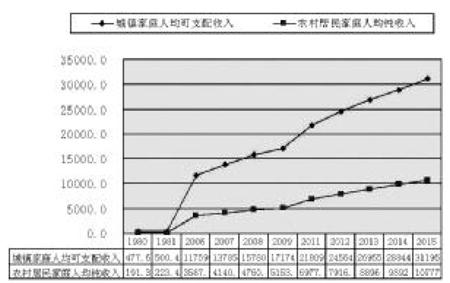

由圖2可以看出,每一次起征點的改變,居民的可支配收入都發生了很大的變化。每一次起征點的上調都會帶給居民一定程度的消費刺激。收入的增加會刺激居民的消費,自然而然會帶動居民將除去生活費用以外的資金用于投資發展,進而帶動整個社會經濟的發展。

2.緩解“兩種背離”

受稅制不完善,經濟區域差異等客觀因素的影響,我國在居民收入分配中出現了“逆向調節”的現象。中國共產黨第十七次代表大會曾提出:要逐步提高居民收入占國民收入的比重和勞動報酬在初次分配中的比重。這樣才可以緩解“兩種背離”的現象,緩解我國初次分配中政府、企業和居民的關系,使居民收入不再處于弱勢地位,從而改善民生,加速經濟發展。通過查閱2006年-2015年統計年鑒及相關資料發現,我國在2006年提高起征點后,居民收入占國民收入的比重總體呈現下降的趨勢,但在2008年和2011年提高起征點后比重出現了上升;同樣個人所得稅收入占國民收入的比重,整體呈現上升趨勢,但在三次提高起征點后比重分別下降了36.9%,2.6%,13.5%。而勞動報酬占居民收入的比重整體呈下降趨勢,在三次調整起征點后,比重稍有一定的回升。由此可見,隨著工資薪金個人所得稅收入占居民收入比重的不斷上升,勞動報酬占居民收入的比重逐年下降,起征點的上調在一定程度上緩解了兩種趨勢的背離。

五、對個人所得稅起征點的建議

起征點的上調已經成為我國稅制改革的必然趨勢。但在改革中還需要在結合我國國情的基礎上,綜合考慮其他因素,來完善個人所得稅中起征點的設置,為此提出如下建議。

(一)應該對個人所得稅的起征點進行指數化管理

CPI指數的變化影響著我國的通貨膨脹和緊縮程度,決定了人們的貨幣購買力,進而影響了人們的生活質量。從前面的分析中,可以看到我國的四大經濟區域由于CPI指數的變化呈現出了不同的發展趨勢。因此,在考慮調整起征點的同時應該考慮通貨膨脹指數率的變化,并針對不同的經濟區域發展情況制定不同的個人所得稅起征點。經濟發展快的區域可以適當提高起征點,經濟發展相對較慢的區域則可以將起征點維持在當前的3500元以上。

(二)對不同的收入群體設置不同的起征點

為了符合“低收入者不納稅,中等收入者適當繳稅,高收入者多繳稅”的個人所得稅立法原則,應該在設置起征點時充分考慮高低收入階層差。對不同的收入群體設置不同的起征點,尤其要加大對高收入群體的稅收監管工作,以增加我國的財政收入,更大限度的使中低收入群體受益,縮小我國貧富差距。

(三)要將地區經濟發展的差異與起征點的設置結合起來

改革開放以來,我國的地區經濟差異也越來越大。東部地區經濟發展較高,中西部地區經濟發展相對較弱,東北地區呈現增長趨勢。起征點的區域性設置尤為重要。

(四)起征點的設置應該考慮到家庭因素

家庭因素對于個人所得稅起征點的影響意義深遠。我國可以借鑒西方國家個人所得稅制度的設置,加緊推進個人征信制度的發展,這樣才能加快推進以家庭為單位綜合征收個人所得稅的改革,從而真正實現分類與綜合征收相結合的征稅辦法。

[參 考 文 獻]

[1]孔翠英,彭月蘭.我國個人所得稅收入變動趨勢及原因[J].稅務研究,2016(2):44-49

[2]田衛民.從總收入到可支配收入——中國居民收入分配中的逆向調節機制[J].江漢論壇,2013(1):33-38

[3]朱漣蓮.我國個人所得稅制改革探析[J].宏觀經濟管理,2016(4):51-54

[4]李升,楊武.個人所得稅改革:以促進公平為視角[J].稅務研究,2016(2):50-52

[5]梁玉珠.個人所得稅變革新趨勢探究[J].商業經濟,2015(2):136-137

[責任編輯:王鳳娟]