人力資本對(duì)我國資本回報(bào)率的影響分析

2016-12-17 08:09:36肖明月

楊 君 肖明月

(1.浙江理工大學(xué) 經(jīng)濟(jì)管理學(xué)院,浙江 杭州 310018;2.浙江金融職業(yè)學(xué)院 投資與保險(xiǎn)系,浙江 杭州 310018)

?

人力資本對(duì)我國資本回報(bào)率的影響分析

楊 君1肖明月2

(1.浙江理工大學(xué) 經(jīng)濟(jì)管理學(xué)院,浙江 杭州 310018;2.浙江金融職業(yè)學(xué)院 投資與保險(xiǎn)系,浙江 杭州 310018)

測度中國1980—2014年的資本回報(bào)率,并對(duì)其動(dòng)態(tài)演進(jìn)機(jī)理進(jìn)行研究。得出的主要結(jié)論有:人力資本的影響呈U型,與普通勞動(dòng)者相比,人力資本在后期對(duì)資本回報(bào)率的促進(jìn)作用更具穩(wěn)定性;人力資本的溢出效應(yīng)在初期有著促進(jìn)作用,后期則明顯為負(fù);資本存量的提高會(huì)降低資本回報(bào)率;人力資本增長對(duì)資本回報(bào)率的促進(jìn)作用是中國投資率保持較高水平的重要支撐。

人力資本;溢出效應(yīng);資本回報(bào)率

長期以來,我國固定資產(chǎn)投資占GDP的比重一直處于快速增長之中,近些年來更是超過50%。依據(jù)經(jīng)濟(jì)學(xué)邊際報(bào)酬遞減理論,資本回報(bào)率會(huì)隨著投資的增長而遞減,但是為什么我國長期保持較高比例的投資,是否存在另一種因素緩解了資本回報(bào)率的快速下降?Schultz(1962)曾指出,在一國經(jīng)濟(jì)發(fā)展過程中,人力資本的作用是不可忽視的。*Schultz T W, Reflections on Investment in Man, Journal of Political Economy, 1962,No.5, pp.1-8.因此,在我國存在高投資率的情況下,人力資本的變化是否提升了資本的回報(bào)率,進(jìn)而使得投資率能夠維持不斷增長的狀態(tài)? 對(duì)這一問題的研究,不僅可以更好地理解我國能在較長時(shí)期保持著較高投資率的原因,還能從人力資本的視角深入分析投資回報(bào)率提升的動(dòng)力機(jī)制,進(jìn)而為經(jīng)濟(jì)穩(wěn)定發(fā)展政策的制定提供理論參考。

一、文獻(xiàn)回顧

在Schultz(1960)*Schultz T W,Capital Formation by Education,Journal of Political Economy,1960,No. 6,pp. 571 - 583.和Becker*Becker G S,Chiswick B R,Education and the Distribution of Earnings,American Economic Review,1966,No. 1,pp. 358 - 369.(1966)等學(xué)者提出并不斷完善人力資本理論之后,許多學(xué)者都從教育的角度對(duì)人力資本進(jìn)行了闡述。Benhabib(1994)對(duì)人力資本與全要素生產(chǎn)率的研究,Meng(1995)對(duì)教育與生產(chǎn)率之間關(guān)系的研究*Benhabib J,Mark M S,The Role of Human Capital in Economic Development: Evidence from Aggregate Cross-country Data,Journal of Monetary Economics,1994,No. 2,pp. 143 - 173.,Meng X, The Role of Education in Wage Determination in China’s Rural Industrial Sector,EducationEconomic,1995, No.3, pp.235-247.,姚先國(2008)對(duì)教育及其溢出效應(yīng)的研究等*姚先國:《教育、人力資本與地區(qū)經(jīng)濟(jì)差異》,《經(jīng)濟(jì)研究》2008年第5期,第47-57頁。。較早時(shí)期的研究大多集中在教育水平增加對(duì)經(jīng)濟(jì)的影響方面,如教育可以提升人力資本,進(jìn)而提高生產(chǎn)力水平,且從長期來看,人力資本對(duì)經(jīng)濟(jì)的提升作用更為明顯和重要。*Romer P M, Increasing Returns and Long-run Growth, Journal of Political Economy, 1986, No.5, pp.1002-1037.與以往研究不同,王弟海(2012)從健康的角度分析了人力資本對(duì)經(jīng)濟(jì)增長的影響*王弟海:《健康人力資本、經(jīng)濟(jì)增長和貧困陷阱》,《經(jīng)濟(jì)研究》2012年第6期,第143-155頁。,李德煌和夏恩君(2013)則從教育、培訓(xùn)、健康和流動(dòng)的角度對(duì)人力資本進(jìn)行綜合分析,結(jié)果發(fā)現(xiàn)人力資本對(duì)經(jīng)濟(jì)的影響在不斷提升,對(duì)勞動(dòng)力數(shù)量的影響則在逐步下降。*李德煌、夏恩君:《人力資本對(duì)中國經(jīng)濟(jì)增長的影響》,《中國人口資源與環(huán)境》2013年第8期,第100-106頁。

人力資本對(duì)資本回報(bào)率也有著重要作用。如Becker等(1966)認(rèn)為,人力資本通過吸引物質(zhì)資本和技術(shù)的流動(dòng),并改變資本和勞動(dòng)者的收入分配,進(jìn)而影響到資本的回報(bào)率。*Becker G S, Chiswick B R, Education and the Distribution of Earnings, American Economic Review, 1966, No.1, pp.358-369.人力資本的提升,一方面可以吸引資本與技術(shù)的流入*沈坤榮、田源:《人力資本與外商直接投資的區(qū)位選擇》,《管理世界》2002年第11期,第26-31頁。,進(jìn)而改變地區(qū)的資本存量水平和技術(shù)水平,最終影響資本的回報(bào)率;另一方面可提高有效勞動(dòng)力水平,降低資本與勞動(dòng)的比率*Solow R M, A Contribution to the Theory of Economic Growth, The Quarterly Journal of Economics, 1956, No.1, pp.65-94.,進(jìn)而提升資本的回報(bào)率。但是人力資本的作用會(huì)因溢出效應(yīng)的存在而發(fā)生變化*Lucas R, Why Doesn’t Capital Flow from Rich to Poor Countries? American Economic Review Papers and Proceedings,1990, No.2, pp.92-96.,因?yàn)橐绯鲂?yīng)會(huì)降低企業(yè)提升人力資本的積極性,最終使得資本回報(bào)率的提升受到消極影響。近年來,部分學(xué)者也對(duì)人力資本與資本回報(bào)率之間的關(guān)系進(jìn)行了研究,但多從勞動(dòng)者數(shù)量的角度進(jìn)行分析,如孫文凱等(2010)認(rèn)為,正是由于中國資本與勞動(dòng)比率較低,所以資本回報(bào)率能夠長期保持高位。*孫文凱、肖耿、楊秀科:《資本回報(bào)率對(duì)投資率的影響:中美日對(duì)比研究》,《世界經(jīng)濟(jì)》2010年第6期,第3-24頁。另外,中國大量勞動(dòng)力從國有企業(yè)不斷流向民營企業(yè),即勞動(dòng)力從低效率部門向高效率部門的流動(dòng),也對(duì)中國資本回報(bào)率的提升產(chǎn)生了積極影響。*Song Z, Kjetil S, Fabrizio Z, Growing Like China, American Economic Review, 2011, No.1, pp.196-233.

多年以來,我國的“資本驅(qū)動(dòng)型”增長模式已使資本存量得到了較大提升,而勞動(dòng)力的增長幅度卻在逐步降低,因此資本深化的程度在逐漸加深,進(jìn)而可能導(dǎo)致資本回報(bào)率的下降。在勞動(dòng)力數(shù)量增長乏力的情況下,從勞動(dòng)力質(zhì)量提升方面去研究中國資本回報(bào)率的提升,有著重要的現(xiàn)實(shí)意義。以往學(xué)者雖對(duì)人力資本進(jìn)行了較豐富的研究,但大多偏向于從勞動(dòng)力數(shù)量上進(jìn)行研究,且對(duì)人力資本與資本回報(bào)率關(guān)系的研究較少。筆者測度了我國1980—2014年的資本回報(bào)率,并基于測度結(jié)果和人力資本視角,對(duì)其提升機(jī)制的動(dòng)態(tài)演進(jìn)進(jìn)行實(shí)證分析。

二、資本回報(bào)率的測度方法及結(jié)果分析

(一)測度方法

在完全市場情況下,所有企業(yè)都沒有制定價(jià)格的能力,因此其資本回報(bào)率與資本的邊際產(chǎn)出密切相關(guān),但資本的邊際產(chǎn)出在統(tǒng)計(jì)中無法直接觀測到,筆者借鑒Bai等(2006)的研究成果*Bai C E, Hsieh C T, Qian Y Y, The Return to Capital in China, Brookings Papers on Economic Activity, 2006, No.2, pp.61-88.,使用勞動(dòng)報(bào)酬等數(shù)據(jù)進(jìn)行間接推導(dǎo),具體為:

(1)

其中,Y(t)和PY(t)分別表示總的產(chǎn)出和產(chǎn)出的價(jià)格,Ki(t)表示資本存量,MPKi(t)和PKi(t)分別表示資本的邊際產(chǎn)出和資本價(jià)格,α(t)表示產(chǎn)出中的資本份額,可以使用勞動(dòng)報(bào)酬數(shù)據(jù)W(t)進(jìn)行推算,即:

(2)

最終的測度公式為:

(3)

其中,r(t)表示資本回報(bào)率,PY′(t)、PK′(t)分別為相應(yīng)的價(jià)格變化率,δ(t)為折舊率。

(二)測度結(jié)果

本文數(shù)據(jù)區(qū)間為1980—2014年,數(shù)據(jù)主要來源于中國統(tǒng)計(jì)局網(wǎng)站、中經(jīng)專網(wǎng)、國研網(wǎng)數(shù)據(jù)庫以及《中國人口統(tǒng)計(jì)年鑒》。在資本回報(bào)率的測度中,需要使用到資本存量這一數(shù)據(jù),本文使用的具體核算方法為:Kt=Kt-1(1-δ)+It,歷年新增投資額It使用資本形成總額表示,基期資本存量使用單豪杰(2008)對(duì)中國1980年資本存量的核算數(shù)據(jù),平均折舊率為10.96%。*單豪杰:《中國資本存量K的再估算:1952—2006年》,《數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究》2008年第10期,第17-31頁。

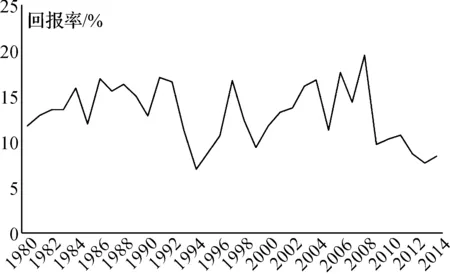

總體上看,中國資本回報(bào)率大體在15%上下波動(dòng),1992年之前波動(dòng)較小,之后波動(dòng)較大,且平均回報(bào)率略有下降(見圖1)。1990—2014年有三個(gè)較為顯著的下降期:一是1993年之后,改革開放深入推進(jìn),國內(nèi)企業(yè)一時(shí)還未適應(yīng)這種變化帶來的競爭和壓力;二是1998年出現(xiàn)的劇烈下降,這主要是由亞洲金融危機(jī)持續(xù)擴(kuò)散造成的,中國周邊國家貨幣競相貶值,企業(yè)出口面臨嚴(yán)重壓力,國內(nèi)環(huán)境也困難重重;三是次貸危機(jī)導(dǎo)致的資本回報(bào)率嚴(yán)重下滑(2009年之后)。雖然1992年之后,中國資本回報(bào)率波動(dòng)較為顯著,但大部分時(shí)間仍處在10%~15%之間。一個(gè)值得注意的現(xiàn)象是:2012年資本回報(bào)率已低于10%,2013年更是下降到7.68%,降幅十分明顯,2014年略有回升,為8.38%。根據(jù)古典經(jīng)濟(jì)學(xué)邊際遞減理論,在當(dāng)前困境下,繼續(xù)依賴數(shù)量驅(qū)動(dòng)型的增長模式不可避免地會(huì)導(dǎo)致資本回報(bào)率的進(jìn)一步下降,從而不利于經(jīng)濟(jì)的持續(xù)、穩(wěn)定增長。因而,從人力資本視角對(duì)資本回報(bào)率的提升模式進(jìn)行研究,對(duì)破解當(dāng)前發(fā)展困境具有一定的參考作用。

圖1 我國資本回報(bào)率的測度結(jié)果

三、實(shí)證分析

(一)模型構(gòu)建與數(shù)據(jù)說明

在Lucas(1990)相關(guān)研究*Lucas R, Why Doesn’t Capital Flow from Rich to Poor Countries? American Economic Review Papers and Proceedings,1990, No.2, pp.92-96.的基礎(chǔ)上,本文建立了一個(gè)包含人力資本及其溢出效應(yīng)的總的產(chǎn)出模型:

Y=A(t)K(t)βh(t)αha(t)γl(t)η

(4)

其中,Y為總產(chǎn)出,A(t)為技術(shù)進(jìn)步,K(t)為資本存量,h(t)代表人力資本,ha(t)代表人力資本的溢出效應(yīng),l(t)為普通勞動(dòng)者。

由式(4)可推導(dǎo)出資本的邊際生產(chǎn)效率為:

MPK=βA(t)K(t)β-1h(t)αha(t)γl(t)η

(5)

在不考慮價(jià)格影響的情況下,對(duì)式(5)兩邊取對(duì)數(shù),可得到計(jì)量模型如下:

lnr=C+αlnh+βlnk+γlnha+ηlnl+ξ

(6)

其中,ξ是隨機(jī)擾動(dòng)項(xiàng)。

人力資本數(shù)據(jù)主要借鑒Holz(2005)研究結(jié)果*Holz C A, The Quantity and Quality of Labor in China 1978-2000-2025, Hong Kong University of Science and Technology, Working Paper,2005.,根據(jù)勞動(dòng)力受教育年限進(jìn)行加權(quán)匯總。人力資本溢出效應(yīng)則使用勞動(dòng)力平均受教育年限表示。*Lucas R, Why Doesn’t Capital Flow from Rich to Poor Countries? American Economic Review Papers and Proceedings,1990, No.2, pp.92-96.中國勞動(dòng)力中還存在大量沒有受過教育的勞動(dòng)者,但其對(duì)經(jīng)濟(jì)增長仍有著重要影響,因此本文將其納入到研究的模型中去,并使用文盲勞動(dòng)者的比率來表示。

(二)單位根檢驗(yàn)與向量自回歸模型滯后期選擇

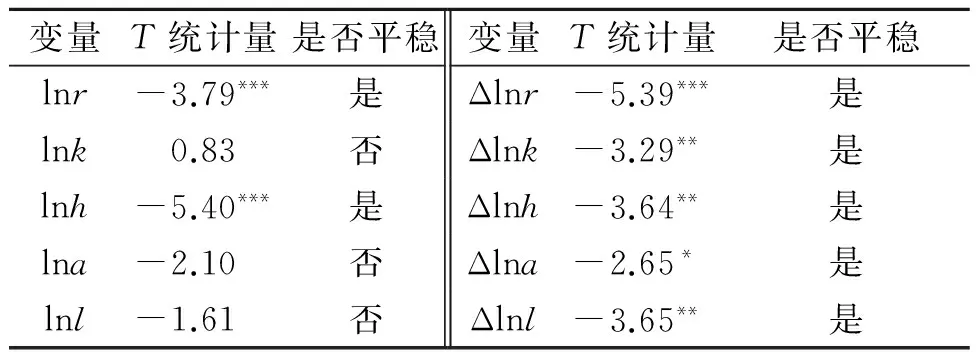

首先需要檢驗(yàn)變量是否存在單位根,表1為單位根檢驗(yàn)的具體結(jié)果。部分?jǐn)?shù)據(jù)存在異方差,繼續(xù)對(duì)一階差分的數(shù)據(jù)進(jìn)行檢驗(yàn),結(jié)果顯示均為平穩(wěn)的,因此變量之間可能存在著長期協(xié)整關(guān)系。

表1 ADF單位根檢驗(yàn)

注:*、**以及***分別表示在10%、5%和1%水平上顯著。

由于本文分析的是中國總體時(shí)間序列數(shù)據(jù),且包含變量較多,因此選擇基于向量自回歸模型(VAR)的協(xié)整分析方法,即約翰森(Johansen)極大似然法。另外還需確定模型的最大滯后階數(shù),階數(shù)太小會(huì)導(dǎo)致殘差自相關(guān)和參數(shù)估計(jì)的非一致性問題,階數(shù)太大則會(huì)導(dǎo)致自由度降低,影響估計(jì)結(jié)果的有效性。選擇滯后階數(shù)的方法較多,為確保結(jié)果的準(zhǔn)確性和穩(wěn)健性,本文綜合五種估計(jì)結(jié)果對(duì)滯后階數(shù)進(jìn)行選擇(見表2)。五種方法均顯示滯后三階的模型是較為適合的,進(jìn)一步的AR根檢驗(yàn)、自相關(guān)檢驗(yàn)和異方差檢驗(yàn)結(jié)果均顯示三階滯后模型是穩(wěn)定的、不存在自相關(guān)和異方差。因此下文使用VAR(3)模型進(jìn)行估計(jì)。

表2 VAR模型滯后期的選擇

注:*表示該標(biāo)準(zhǔn)所選擇的滯后階數(shù)。

(三)協(xié)整分析

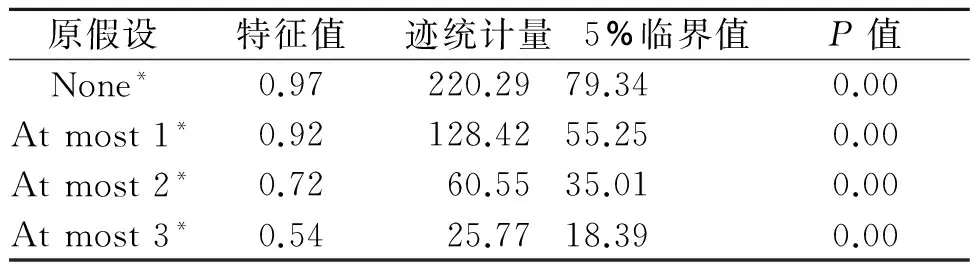

根據(jù)上文分析結(jié)果,構(gòu)建三階滯后期的VAR模型,并進(jìn)行約翰森協(xié)整關(guān)系檢驗(yàn)(見表3)。四次檢驗(yàn)結(jié)果均拒絕了原假設(shè),因此變量之間在5%的顯著水平上存在著協(xié)整關(guān)系,這說明從長期關(guān)系看,因變量與相關(guān)自變量之間存在著相關(guān)關(guān)系。標(biāo)準(zhǔn)化協(xié)整系數(shù)則給出了變量之間具體的長期影響系數(shù)(見表4)。人力資本對(duì)中國資本回報(bào)率的提升有著顯著的正向作用,雖然普通勞動(dòng)者的影響也為正向,但估計(jì)系數(shù)遠(yuǎn)遠(yuǎn)低于人力資本。溢出效應(yīng)的估計(jì)系數(shù)為32.75,遠(yuǎn)遠(yuǎn)大于資本存量3.51的估計(jì)結(jié)果,即溢出效應(yīng)有著嚴(yán)重的阻礙作用,同時(shí)資本存量也制約了資本回報(bào)率的增長。造成這一結(jié)果的可能原因是,一方面中國投資驅(qū)動(dòng)型的增長模式導(dǎo)致資本深化程度的不斷提升,資本邊際產(chǎn)出的下降已對(duì)資本回報(bào)率產(chǎn)生了負(fù)面影響;另一方面,中國在知識(shí)產(chǎn)權(quán)保護(hù)等政策方面還存在嚴(yán)重不足,長期來看,溢出效應(yīng)的存在不利于企業(yè)人力資本的持續(xù)投入,最終不利于資本回報(bào)率的增長。

表3 約翰森協(xié)整檢驗(yàn)

注:*表示拒絕原假設(shè)。

表4 標(biāo)準(zhǔn)化協(xié)整系數(shù)

注:括號(hào)內(nèi)為標(biāo)準(zhǔn)誤差。

(四)向量誤差修正模型

表4僅說明了變量之間的長期關(guān)系,為了分析變量之間的短期關(guān)系,本文在原模型的基礎(chǔ)上建立了VEC模型(向量誤差修正模型)。利用協(xié)整關(guān)系模型的殘差序列,并通過逐步回歸的方法進(jìn)行分析,具體的模型式(7)所示:

D(lnr)=-1.05[lnr(-1)-0.68lnl(-1) +3.51lnk(-1)+32.75lnha(-1) -1.75lnh(-1)-0.90@trend(80) -117.22]-0.03D(lnr(-1)) +0.16D(lnr(-2))-6.43D(lnl(-1))-9.46D(lnk(-1))+39.96D(lnha(-1))-26.65D(lnh(-1))+1.26 -0.04@trend(80)

(7)

與長期協(xié)整關(guān)系結(jié)果相反,人力資本和普通勞動(dòng)者在短期的影響均為顯著的負(fù)向關(guān)系,即人力資本提升和普通勞動(dòng)力的增加最初會(huì)不利于中國資本回報(bào)率的增長,后期則會(huì)出現(xiàn)明顯的促進(jìn)作用。而人力資本的溢出效應(yīng)的短期估計(jì)系數(shù)則為正值,即有著顯著的正向影響。另外,由于中國近年來持續(xù)的高投資率,資本存量在短期的系數(shù)也為負(fù),即有著負(fù)向影響,這進(jìn)一步印證了中國過高的投資增長不利于資本回報(bào)率提升的結(jié)論。

(五)脈沖響應(yīng)

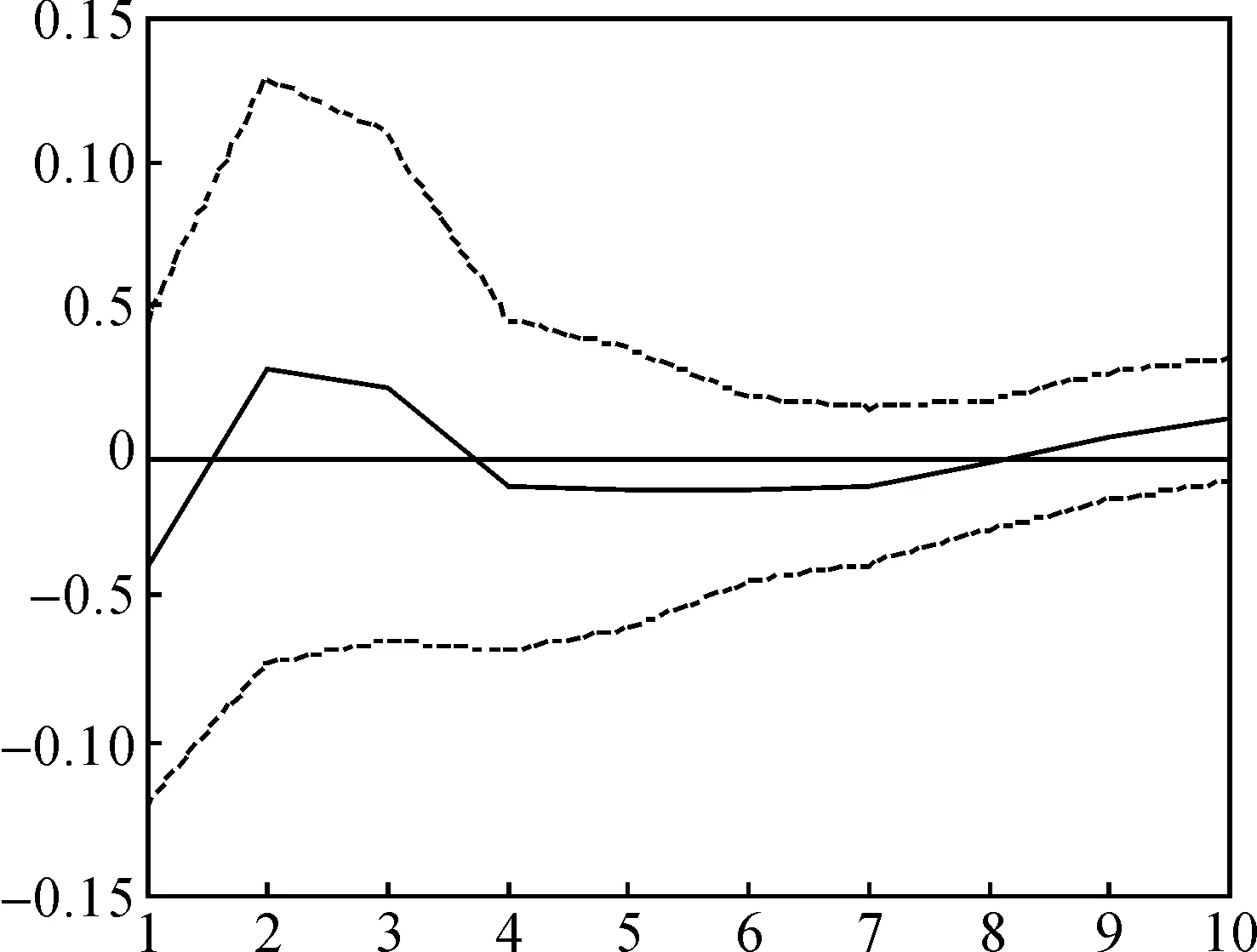

上文分別通過協(xié)整關(guān)系與誤差修正模型分析了資本回報(bào)率變動(dòng)的長短期機(jī)制,為了將所有變量納入到一個(gè)統(tǒng)一的系統(tǒng)中去,本文利用脈沖響應(yīng)方法研究資本回報(bào)率對(duì)各自變量沖擊的反映,該方法可以很好地反映系統(tǒng)內(nèi)部或外部沖擊對(duì)資本回報(bào)率的動(dòng)態(tài)作用,該結(jié)果不僅能反映出該影響的時(shí)滯,還能反映出影響的程度和方向,因此比較適合進(jìn)行動(dòng)態(tài)分析。具體的動(dòng)態(tài)演進(jìn)分析結(jié)果如圖2—圖5所示。

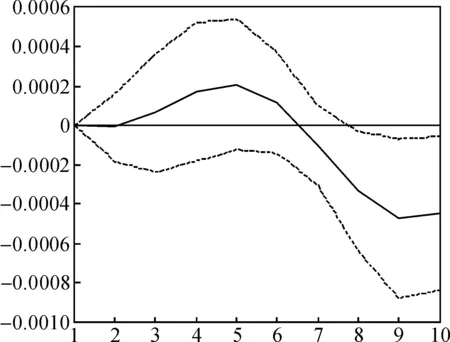

圖2 r對(duì)h沖擊的響應(yīng)

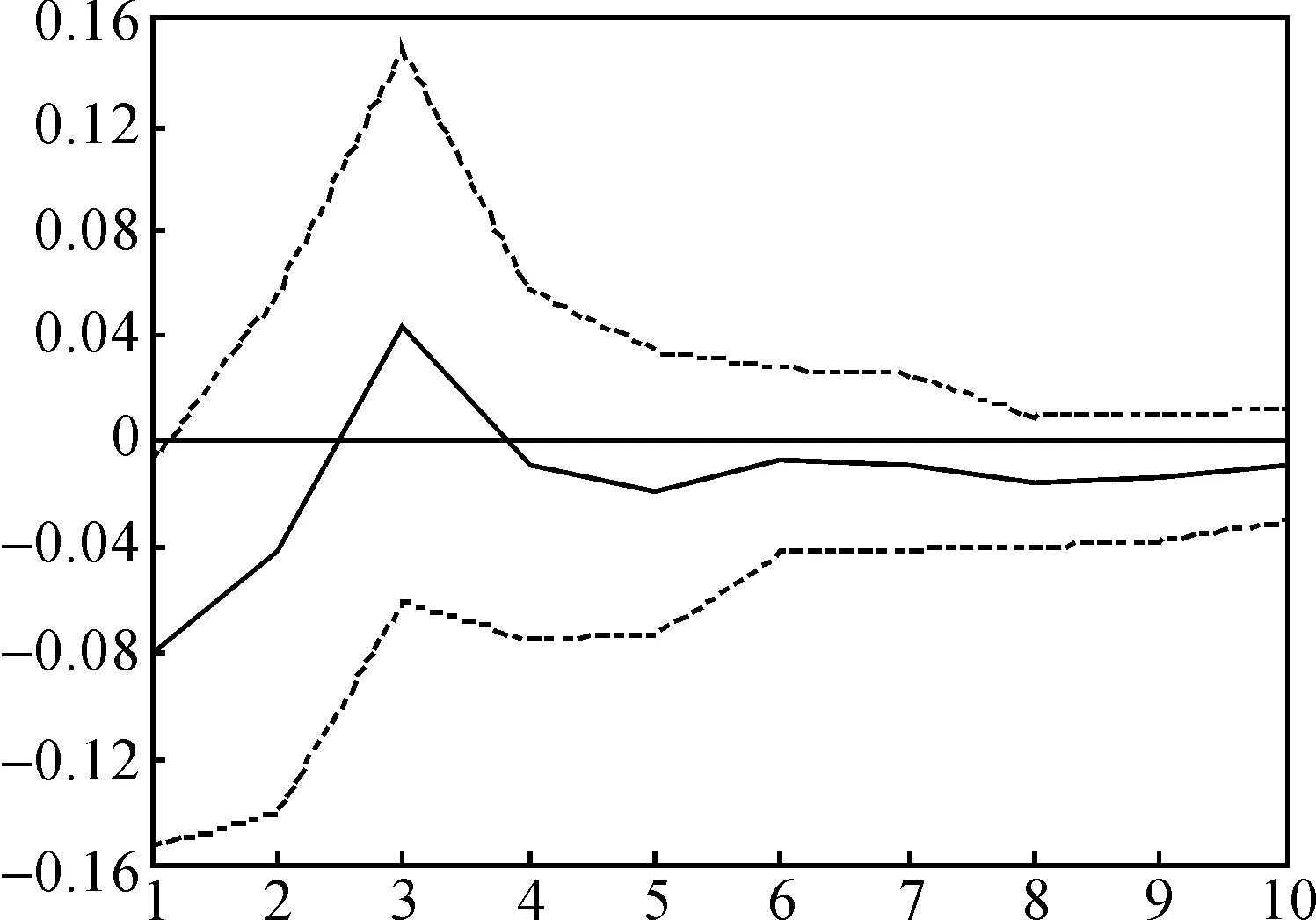

圖3 r對(duì)ha沖擊的響應(yīng)

圖4 r對(duì)l沖擊的響應(yīng)

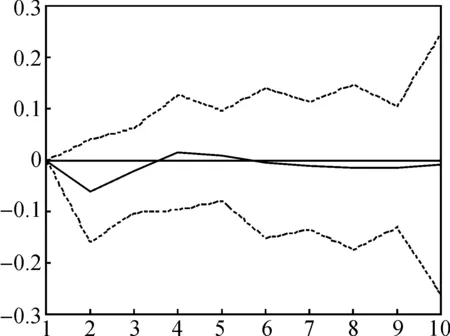

圖5 r對(duì)k沖擊的響應(yīng)

誤差修正模型顯示,人力資本的提升在初期會(huì)在一定程度上導(dǎo)致資本回報(bào)率的下降,但長期而言具有持續(xù)穩(wěn)定的促進(jìn)作用。對(duì)人力資本的投入是一項(xiàng)持續(xù)且耗費(fèi)巨大的工程,企業(yè)在初期會(huì)因人力投入成本的增加導(dǎo)致資本回報(bào)率的明顯下降,同時(shí),人力資本提升的效應(yīng)存在一定的滯后,需要一定時(shí)期的傳導(dǎo)才能逐步體現(xiàn)出來,因此在初期出現(xiàn)負(fù)向影響在所難免。到第二期,人力資本已產(chǎn)生了較為顯著的促進(jìn)作用,在后期雖出現(xiàn)一定波動(dòng),但效果仍持續(xù)存在。相比較普通勞動(dòng)者,高素質(zhì)勞動(dòng)者可以較好地掌握較高水平的技術(shù),且能夠持續(xù)提高自身素質(zhì)和學(xué)習(xí)新技術(shù)新工藝,從而不斷提升企業(yè)的資本回報(bào)率。這說明對(duì)人力資本的投資在長期能夠產(chǎn)生持續(xù)穩(wěn)定的收益,是促進(jìn)企業(yè)資本回報(bào)率提升的重要推動(dòng)力,企業(yè)應(yīng)將人力資本的提升工作作為一項(xiàng)長期戰(zhàn)略,以保持企業(yè)經(jīng)營的持續(xù)穩(wěn)定發(fā)展。

溢出效應(yīng)在前期有著積極的影響,但長期而言有著明顯的負(fù)向影響。人力資本溢出效應(yīng)的存在,會(huì)提高整個(gè)行業(yè)或地區(qū)的人力資本水平,每個(gè)勞動(dòng)者可以從其他勞動(dòng)者人力資本的提升中受益,即人力資本的提升能夠產(chǎn)生一定的正外部性,提高整個(gè)行業(yè)或地區(qū)的生產(chǎn)率。由于這種正外部性的存在,市場機(jī)制無法解決這一問題,因此每個(gè)勞動(dòng)者或企業(yè)都希望從其他人那里獲取正外部性,而不是積極提升自身的人力水平,最終會(huì)導(dǎo)致整個(gè)行業(yè)或地區(qū)人力資本投資的不斷下降,從而阻礙資本回報(bào)率的進(jìn)一步提升。因此,政府應(yīng)在市場失靈的這一領(lǐng)域,制定相應(yīng)政策進(jìn)行合理引導(dǎo)。

普通勞動(dòng)者的增加在初期不利于資本回報(bào)率的提升,隨后則促進(jìn)資本回報(bào)率的提升,但該促進(jìn)作用隨著時(shí)間的推移逐漸消失。造成這一現(xiàn)象的主要原因是,普通勞動(dòng)者沒有受到正規(guī)的系統(tǒng)教育,技術(shù)水平和生產(chǎn)效率不高。而中國普通勞動(dòng)者的數(shù)量眾多,對(duì)企業(yè)而言,如果這類勞動(dòng)力的需求已達(dá)到飽和,其數(shù)量增加會(huì)提高人員投入成本,同時(shí)因勞動(dòng)力增加而帶來的利潤增長有限,因此不利于資本回報(bào)率的增長。當(dāng)普通勞動(dòng)力進(jìn)入企業(yè)后,經(jīng)過一段時(shí)間的培訓(xùn)和“干中學(xué)”等途徑,勞動(dòng)者掌握了一定的技術(shù)和生產(chǎn)經(jīng)驗(yàn),在一定程度上提高了生產(chǎn)效率,進(jìn)而提高企業(yè)的資本回報(bào)率。但是普通勞動(dòng)力對(duì)資本回報(bào)率的促進(jìn)作用較為有限,后期基本消失為零,這可能是因?yàn)檫@類勞動(dòng)力缺乏系統(tǒng)、完整的教育經(jīng)歷,對(duì)知識(shí)和技能的掌握存在瓶頸,簡單的技術(shù)容易習(xí)得,而對(duì)較高水平的技術(shù)學(xué)習(xí)有較大困難和不確定性,因此無法形成持續(xù)有效的促進(jìn)力量。

資本存量的增加在初期對(duì)資本回報(bào)率造成了劇烈的沖擊,在第三期使資本回報(bào)率降到最低水平,隨后這種負(fù)向沖擊有所減輕,但長期而言仍持續(xù)存在。近年來我國通過持續(xù)投資,不斷提高資本深化的水平,使經(jīng)濟(jì)出現(xiàn)了較長時(shí)期的高速增長,但這種增長的弊端也在不斷顯現(xiàn)。根據(jù)古典經(jīng)濟(jì)增長理論,持續(xù)的高投資會(huì)導(dǎo)致資本邊際產(chǎn)出的下降,甚至為負(fù),進(jìn)而導(dǎo)致資本回報(bào)率的下降,最終導(dǎo)致投資驅(qū)動(dòng)型增長模式無以為繼。現(xiàn)階段,我國的投資水平對(duì)資本回報(bào)率的影響接近于由正向負(fù)轉(zhuǎn)變的轉(zhuǎn)折點(diǎn),投資高速增長的模式已無法長期維持,需盡快轉(zhuǎn)變經(jīng)濟(jì)增長方式。

四、對(duì)我國投資驅(qū)動(dòng)型增長的再思考

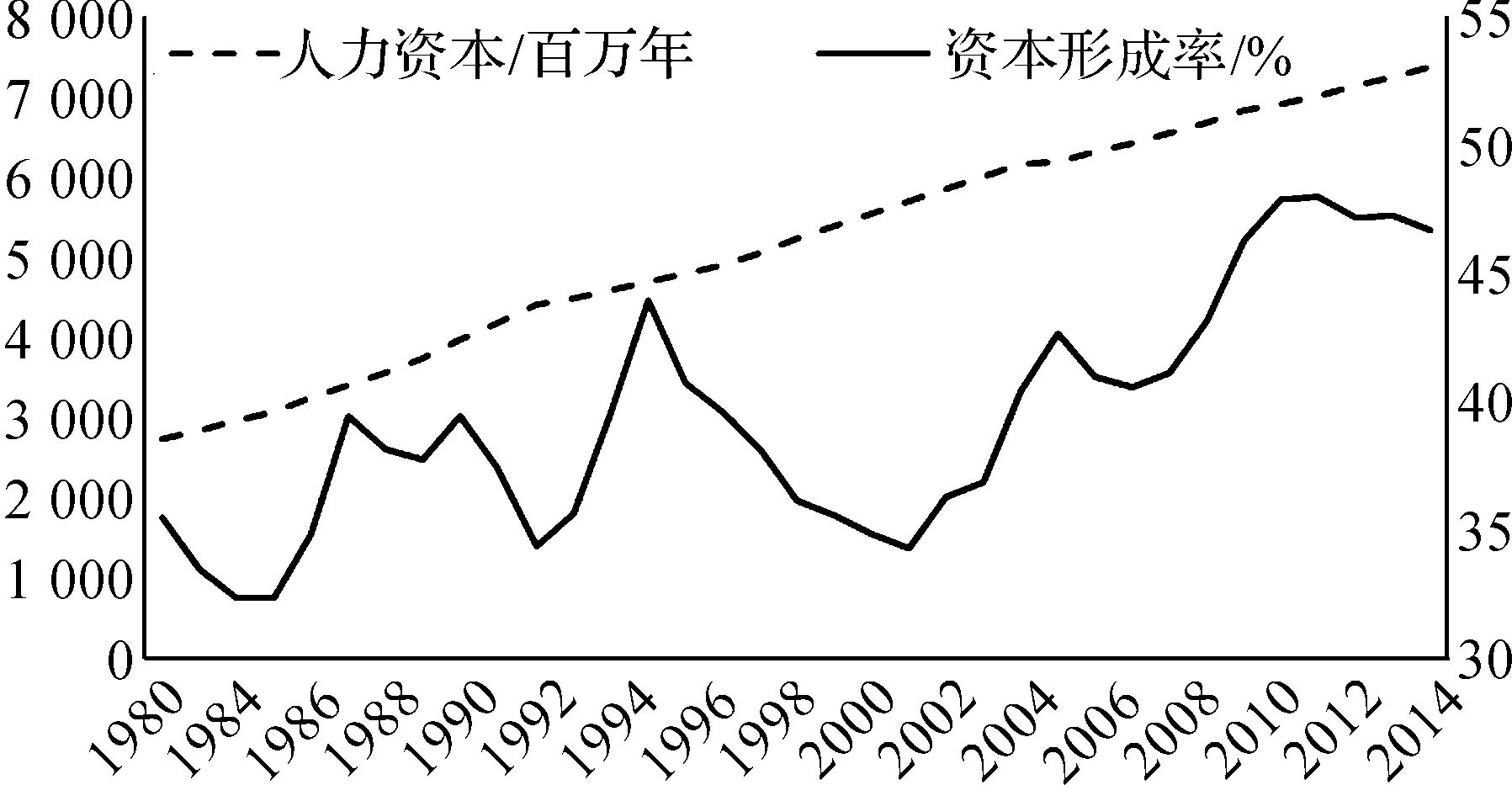

我國資本深化程度在不斷加深,投資在經(jīng)濟(jì)發(fā)展中所占的比重越來越大(見圖6),資本形成占GDP比例從1980年的34.8%上升到2014年的46.7%,已接近GDP的一半水平。如此高的比率對(duì)我國的長期增長是不利的。與此同時(shí),本文對(duì)我國資本回報(bào)率的測度結(jié)果卻顯示,次貸危機(jī)發(fā)生之前,中國的資本回報(bào)率在多數(shù)年份都處于15%上下波動(dòng),并未出現(xiàn)明顯的持續(xù)性下跌的情況,這不符合邊際報(bào)酬遞減規(guī)律,為什么我國的資本回報(bào)率會(huì)出現(xiàn)這種費(fèi)解狀況?

從分析結(jié)果來看,資本存量的提高對(duì)資本回報(bào)率的影響仍然是符合資本邊際報(bào)酬遞減規(guī)律的,而且資本存量的增加在短期和長期都對(duì)資本回報(bào)率產(chǎn)生了明顯的負(fù)向影響,因此中國投資驅(qū)動(dòng)型的增長模式已不利于資本回報(bào)率的穩(wěn)定和經(jīng)濟(jì)的持續(xù)增長。對(duì)我國資本回報(bào)率的一個(gè)可能解釋是,人力資本出現(xiàn)了較為明顯的提升,1980年總的人力資本為2 744百萬年,2014年已達(dá)到7 369百萬年,增長了168.5%。*根據(jù)Holz(2005)研究進(jìn)行的核算整理。人力資本的提升對(duì)資本回報(bào)率有著長期穩(wěn)定的正向影響,進(jìn)而減輕了資本深化的負(fù)向影響,因而資本回報(bào)率可以在一個(gè)較長的時(shí)期內(nèi)保持相對(duì)穩(wěn)定的狀態(tài)。

圖6 人力資本水平和資本形成率

次貸危機(jī)爆發(fā)以后,受整個(gè)世界經(jīng)濟(jì)形勢(shì)的影響,中國經(jīng)濟(jì)增長速度以及資本回報(bào)率都出現(xiàn)了顯著的下降,這在一定程度上反映了我國經(jīng)濟(jì)抗風(fēng)險(xiǎn)能力不足,即經(jīng)濟(jì)增長的質(zhì)量不高,對(duì)外界沖擊的抵抗能力較差,因此我國應(yīng)逐漸改變投資驅(qū)動(dòng)型的增長模式,通過提高人力資本和技術(shù)水平等方式,實(shí)現(xiàn)經(jīng)濟(jì)增長質(zhì)量的提升,進(jìn)而保持經(jīng)濟(jì)健康穩(wěn)定發(fā)展。

五、結(jié)論與啟示

筆者估算了我國1980—2014年的資本回報(bào)率,并對(duì)其動(dòng)態(tài)演進(jìn)機(jī)理進(jìn)行了分析,得出以下四個(gè)結(jié)論。

1.中國資本回報(bào)率基本保持在一個(gè)相對(duì)穩(wěn)定狀態(tài)。次貸危機(jī)之前,中國資本回報(bào)率雖有幾次明顯波動(dòng),但總體上看,基本保持在15%上下波動(dòng)。次貸危機(jī)爆發(fā)之后,則出現(xiàn)了較為明顯的下降,2013年已降至7.68%,為歷年最低水平,2014年略有回升,為8.38%。

2.人力資本的影響呈U型,溢出效應(yīng)的影響則呈倒U型。由于對(duì)人力的投資存在著滯后性,其在初期會(huì)因成本增加而降低回報(bào)率,在后期則有著持續(xù)穩(wěn)定的提升作用。因此,應(yīng)注重對(duì)勞動(dòng)力的長期投資,而不僅僅關(guān)注短期回報(bào)的高低。在短期內(nèi),溢出效應(yīng)會(huì)使整個(gè)行業(yè)或地區(qū)的平均人力資本提升而帶來正的外部性,但長期則會(huì)抑制人力資本的投資,進(jìn)而導(dǎo)致資本回報(bào)率的下降。

3.普通勞動(dòng)者對(duì)資本回報(bào)率的促進(jìn)作用較短,長期而言則有著不利影響。普通勞動(dòng)者在初期會(huì)降低資本的回報(bào)率,隨后會(huì)短暫地促進(jìn)資本回報(bào)率的提升,但長期來看,這種影響會(huì)逐漸消失。普通勞動(dòng)者由于缺乏系統(tǒng)、完整的教育經(jīng)歷,對(duì)技術(shù)的學(xué)習(xí)與掌握存在一定的瓶頸,不利于較高技術(shù)的應(yīng)用和普及,從長期來看,其對(duì)資本回報(bào)率的影響較為有限。因此,企業(yè)的擴(kuò)張應(yīng)更多轉(zhuǎn)向提升勞動(dòng)者的人力資本水平,而不僅僅是數(shù)量的增加。

4.資本存量的增加不利于資本回報(bào)率的提升。經(jīng)濟(jì)的增長離不開資本的投入,但長期過度的投入則會(huì)導(dǎo)致效率的下降,最終不利于資本回報(bào)率的提升。中國現(xiàn)階段的資本存量已出現(xiàn)“過剩”,進(jìn)一步的數(shù)量增長將不可避免地產(chǎn)生負(fù)面影響,因此應(yīng)加強(qiáng)存量的提質(zhì)與改造,而不是僅僅依賴增量的提升。

對(duì)中國現(xiàn)實(shí)情況的分析顯示,中國資本回報(bào)率能夠在一個(gè)較長時(shí)期內(nèi)保持穩(wěn)定的主要原因是中國人力資本的大幅度提升,這也在一定程度上延續(xù)了中國投資驅(qū)動(dòng)型的增長模式,但投資驅(qū)動(dòng)型增長模式的弊端已在逐步顯現(xiàn)。在經(jīng)濟(jì)新常態(tài)背景下,粗放型的增長模式已越來越無法適應(yīng)現(xiàn)實(shí)的需要,因此應(yīng)切實(shí)推動(dòng)經(jīng)濟(jì)轉(zhuǎn)型,更多地依賴人力資本等新型驅(qū)動(dòng)機(jī)制,以提升經(jīng)濟(jì)增長的質(zhì)量。針對(duì)人力資本溢出效應(yīng),政府應(yīng)加強(qiáng)政策引導(dǎo),積極鼓勵(lì)企業(yè)進(jìn)行人力投資,并加大保護(hù)力度,減少溢出損失,從而更大限度地發(fā)揮人力資本的積極作用。

(責(zé)任編輯 陳漢輪)

Analysis of the Influence of Human Capital on Capital Return in China

YANG Jun1& XIAO Mingyue2

(1.Economics&ManagementSchoolofZhejiangSci-techUniversity,Hangzhou,Zhejiang, 310018,China;2.Investment&InsuranceDepartmentofZhejiangFinancialCollege,Hangzhou,Zhejiang, 310018,China)

This paper measures the capital return in China from 1980 to 2014, and analyzes its dynamic evolution. The main conclusions drawn are: the influence of human capital on capital return is U-shaped, compared to unskilled workers, skilled workers’ role in promoting capital return is more stable at the late stage; spillover effect is significantly positive in the early stage but becomes negative in the late stage; increasing capital stock will reduce capital return both in the short and long terms; the promoting effect of the growth of human capital on capital return is the important reason for China to maintain a high investment rate.

human capital; spillover effect; capital return

2016-09-26

教育部人文社科研究青年基金項(xiàng)目(15YJC790126);浙江省自然科學(xué)基金項(xiàng)目(LQ14G030023);浙江省高校人文社會(huì)科學(xué)重點(diǎn)研究基地浙江理工大學(xué)應(yīng)用經(jīng)濟(jì)學(xué)基地項(xiàng)目(2016YJYB02)

楊君,男,安徽宿州人,講師,博士,研究方向?yàn)槭澜缃?jīng)濟(jì)理論與政策。

10.3969/j.issn.1671-2714.2016.06.007

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03