會計披露方式對消除金融負債公允價值變動損益的反直覺效應

2016-12-20 13:29:32王莉芳劉鵬

商業研究 2016年8期

王莉芳++劉鵬

文章編號:1001-148X(2016)08-0065-08

摘要:當金融負債的會計計量采取公允價值計量屬性時會產生“反直覺效應”,因而會誘導報表使用者對企業信用風險狀況的誤解。2010年5月IASB提出了金融負債公允價值變動損益新的列報形式,主張把這部分損益列報在其他綜合收益項目(OCI)。本文以CPA為實驗對象進行實證研究后發現新的列報形式并不能改善這一現狀,印證了IASB的論斷,而采用指明金融負債公允價值變動損益與企業信用風險變動方向的披露方式能夠改善這一狀況,而且在新的列報形式(OCI)下改善程度更加顯著。

關鍵詞:信用風險;公允價值;反直覺效應 ;OCI

中圖分類號:F230文獻標識碼:A

收稿日期:2016-04-27

作者簡介:王莉芳(1965-),女,西安人,西北工業大學管理學院教授,博士生導師,管理學博士,研究方向:技術經濟;劉鵬(1989-),男,河南商丘人,西北工業大學管理學院博士研究生,研究方向:財務、資本運營。

一、引言

當金融負債的會計計量采取公允價值計量屬性時,金融負債公允價值變動損益就會在企業的當期收益中被確認為利得或損失。企業信用風險狀況的惡化會提升自身負債的風險溢價,使自身負債的凈現值減少,進而使金融負債公允價值變動損益在當期確認為利得。企業信用風險狀況的改善,會導致相反的結果,使企業的金融負債公允價值變動損益在當期確認為損失。企業信用風險狀況的改變對金融負債公允價值變動損益的影響是“違反直覺”的。企業信用風險狀況的惡化反而會使金融負債公允價值變動損益確認為利得,增加企業的收入,信用狀況的改善反而會確認為損失,減少企業的收入。上述“反直覺效應”會對報表使用者對企業信用風險的認知造成重大誤導。因為,即使是知識豐富的報表使用者一般也會把利得解釋為公司經營狀況的積極信號,把損失解釋成消極信號[1-6]。報表使用者會進一步把“金融負債公允價值變動損益被確認為利得(損失)”錯誤地與企業信用風險狀況的改善(惡化)聯系在一起,對企業的信用風險狀況造成重大誤解[7-9]。

當上述現象被揭示出來后,引起了學術界、會計準則的制定機構的廣泛關注,如何才能消除這一“反直覺效應”對報表使用者的誤導成為討論的焦點。FASB要求對由企業信用風險變化引起的金融負債公允價值變動損益進行額外的信息披露(SFAS NO159),但是現階段的披露僅僅包含金融負債公允價值變動損益的數量和造成這一變動的定性原因(下文簡稱這一披露方式為“基本披露Basic disclosure”)[10]。美國證券交易委員會(SEC)和IASB均對這一披露方式是否能有效的緩解這一現狀提出了質疑[11-12]。Clor-Proell et al(2010)、Dietrich et al(2001)等的研究已經證實“基本披露”方式對緩解金融負債公允價值變動損益的“反直覺效應”對報表使用者的誤導是無效的[13-15]。本文借鑒Gaynor et als提出的“相關披露Relational disclosure”即“明確地指明金融負債公允價值變動損益與企業信用風險變動方向兩者之間的關系”[16],運用實驗研究的方法,論證這一披露方式是否有效。2010年5月IASB在其發布的征求意見稿中對金融負債公允價值變動損益提出了新的列報形式,主張把這部分損益列報在其他綜合收益項目里(IFRS 9)[4]。但是IFRS 9在信息披露中表示新的列報形式并不能改善報表使用者對企業信用風險的誤解程度,原因是在新的列報形式下,企業信用風險的改善(惡化)依然會導致金融負債公允價值變動損益被確認為損失(利得),但是新的列報形式卻可以改善報表使用者對企業財務績效的誤解程度。本文對IASB這一論斷做出檢驗,由于本文的研究焦點是“反直覺效應”對報表使用者誤解企業信用風險狀況的影響,本文只檢驗IASB提出的新的列報形式(OCI)是否能改善報表使用者對企業信用風險的誤解程度。

基于心理與行為視角,針對上述問題,本文采用實驗研究方法對金融負債公允價值變動損益的列報方式、信息披露方式以及兩者的交互項對報表使用者準確獲取企業的信用風險信息的影響。本文貢獻主要表現在以下三個方面:第一,分析和檢驗了IASB提出的金融負債公允價值變動損益新的列報形式(OCI)是否能緩解報表使用者對企業信用風險信息的誤解程度。第二,充實了前人(Hirst & Hopkins,1998;Maines & McDaniel,2000)的研究成果,他們的研究揭示了財務報表項目的列報位置以及被賦予什么樣的標簽會影響財務報表的使用者對該項目的認知[8-9]。第三,對不同的金融負債公允價值變動損益列報形式下(NI或OCI),“相關披露”的效率是否具有差異性進行了檢驗。

二、文獻回顧

(一)公允價值計量負債引發的巨大爭議

為了提升公允價值在財務報表的應用范圍以及促使FASB、IASB規則的趨同,FASB(2007)發布了SFAS NO159,主要內容是關于金融資產與金融負債的公允價值選擇權(FVO)[10]。以公允價值計量負債引發了巨大的爭議[17]。

支持者認為采用公允價值計量負債可以更好地反映財富在債權人與所有者之間的財富轉移情況,更真實地反映經濟實質。公司信用風險的變動會相對地改變債權人和股東對企業資產的索取權,二者之間存在財富的轉移。當企業的信用風險上升時,負債的公允價值下降,債權人對企業的資產的索取權降低,股東的索取權相應提高,這一變化存在著財富從債權人向股東轉移,反之,當企業的信用風險下降時,財富則是從股東流向債權人,因此應該確認這部分公允價值變動損益,以反映經濟實質[5]。

反對的聲音主要來自于,金融負債公允價值變動損益的“反直覺效應”,會使財務報表使用者對企業的信用風險狀況造成誤解[12,17]。當企業的信用狀況惡化時,金融負債公允價值變動損益被確認利得,提升了企業的當期收入,即使對知識豐富的報表使用者來說也會造成困惑,對普通投資者而言更甚[2]。

(二)財務信息表達方式、列報位置對報表使用者的影響

經濟學的傳統假設認為人都是“經濟人”,都是理性的,對于信息的理解應不受信息不同表達形式的影響,能夠準確獲知信息背后隱含的經濟實質。但是認知心理學上的信息處理理論認為個體對信息的處理取決于先前對相關知識的存儲,以及個體的認知資源[18-19]。相關研究表明信息表達的方式會影響到使用者對信息的分類、解釋和使用。企業發布的盈余預測有各種形式,比如點式、區間式,或者文字描述的定性信息,或者半區間開放式,其中最常見的是點式和區間式。潛在投資者認為,不同形式的盈余預測傳遞著企業盈余預測不同的精確性,進而影響到投資者對企業未來經營狀況的判斷,最終影響到自己的投資決策[8]。Han和Tan(2007)研究了不同的盈余預測形式(點式和區間式)對投資者判斷的影響,以及投資者做出判斷的潛在機制。研究發現盈余預測的不同形式對投資者的影響受到投資者自身的知識儲備、文化水平的影響[20]。

會計科目的列報位置也會影響到報表使用者對會計信息的獲知程度。不同的列報形式會影響到信息的“隔離程度(degree of isolation)”,當金融負債公允價值變動損益列報在其他綜合收益(OCI),由于OCI中包含的項目少于凈利潤(NI)項目,即金融負債公允價值變動損益信息的被隔離程度在OCI項目是要高于NI的,報表的使用者就會較容易的抽取出變動損益背后隱藏的潛在信息[9]。Maik Lachmann(2015)證實了金融負債公允價值變動損益列報在其他綜合收益(OCI)時,會使報表使用者更容易獲得損益變動背后的信息[21]。

三、理論分析與研究假設

(一)報表使用者對金融負債公允價值變動損益的解釋

對金融負債采用公允價值計量屬性時,最大的爭議就是報表使用者能否準確獲知金融負債公允價值變動損益背后的企業信用風險狀況。但是金融負債公允價值變動損益的“反直覺效應”會誤導報表使用者,進而使其誤解企業的信用風險狀況。

心理學的研究,揭示表述方式的不同會影響到使用者對信息的解釋、被分類以及被利用的方式[22]。同等的信息分類的方式不同,同樣會影響到使用者對其的認知[23]。更進一步,信息被賦予什么樣的“標簽”會激活人們對該類“標簽”固有的觀念和理解[7,18]。

會計方面的研究也得出了類似的結論。信息的表述方式不同,會影響到投資者對信息重要性的判斷[8-9]。信息被如何分類以及被賦予什么樣的“標簽”,會影響報表使用者對其的判斷[19]。報表使用者一般會把利得(gains)或損失(losses)與積極(消極)信號聯系在一起[24]。利得(gains)或損失(losses)一般會被認為企業價值的提升或下降[25]。報表使用者會把利得(gains)解釋為企業具有較低風險的信號[15]。盡管FASB要求對金融負債公允價值變動損益進行“基本披露(Basic disclosure)”,但是該披露方式僅僅披露損益變動的數量以及引起該數量變動的定性原因(如本期金融負債公允價值損益為利得16 806元,引起這一變化的主要原因是企業信用風險的變化)。美國證券交易委員會(SEC)和IASB均對這一披露方式的效率提出了質疑。國外學者已經證實“基本披露”方式并不能對報表使用者正確理解企業的信用風險狀況提供幫助[13-14]。2010年5月IASB在其發布的征求意見稿中,對金融負債公允價值變動損益提出了新的列報形式,主張把這部分損益列報在其他綜合收益項目(OCI)里,但是這一改變并不能改善報表使用者對企業信用風險的理解。原因是在新的列報形式(OCI)下,企業信用風險的改善(惡化)依然會導致金融負債公允價值變動損益被確認為損失(利得)[21]。基于以上論述,本文提出如下假設:

H1:在“基本披露Basic Disclosures”方式下,報表使用者傾向于誤解企業的信用風險狀況。

H2:金融負債公允價值變動損益的不同列報方式(NI或OCI)并不能改善報表使用者對企業信用風險狀況的認知。

(二)金融負債公允價值變動損益信息不同的披露方式對報表使用者正確理解企業信用風險狀況的作用

當前SFAS No 157規定的關于金融負債公允價值變動損益的披露,對幫助報表使用者正確理解企業信用風險狀況是嚴重不足的[13]。SEC(2008,P6)提議要改善金融負債公允價值變動損益的信息披露,來幫助報表使用者對企業信用風險的理解[11]。

“基本披露”之所以效果有限,最根本的原因就是它沒有對造成報表使用者對企業信用風險狀況誤解的根源給出合理解釋。該披露方式僅僅披露金融負債公允價值變動損益的數量及造成這一數量變動的定性原因。披露方式是否有效最主要的取決于該披露方式是否對造成報表使用者困惑的原因給予明確的解釋[26]。造成報表使用者無法準確獲知企業真實的信用風險狀況的最直接原因是,其無法把“金融負債公允價值變動損益被確認為利得”(損失)與企業信用風險上升(惡化)與下降(改善)聯系在一起。所以,披露方式要想有效,必須把金融負債公允價值變動損益與企業信用風險狀況變化的關系闡釋清楚。本文借鑒Lisa Milici Gaynor(2011)提出的“相關披露”,該披露明確的指明金融負債公允價值變動損益與企業信用風險變動方向兩者之間的關系[16]。基于以上論述,本文提出如下假設:

H3:“相關披露”會顯著有助于報表使用者對企業信用風險的正確認知。

(三)金融負債公允價值變動損益不同列報形式下(NI或OCI)下,“相關披露”效果的差異性

H2預測“相關披露Relational disclosure”會有助于報表使用者對企業信用風險的正確認知。然而,以往文獻研究揭示,當金融負債公允價值變動損益列報在其他綜合收益(OCI)時,“相關披露Relational disclosure”的改善程度會更加顯著;當公允價值變動損益列報在凈利潤(NI)項目時,報表使用者會對該部分損益的重視程度更高;在對企業績效進行評估時,凈利潤項目(NI)一般會被認為是更好的預測指標相對于其他綜合收益(OCI)里的項目[15,19,27]。報表使用者在有限的認知能力和時間內,對凈利潤項目的信息會給予更多的關注。在對企業的經營績效進行評估時,報表使用者會對凈利潤項目(NI)的科目給予更高的權重[9]。根據心理學的研究,人們越是重視信息越是相信自己的直覺,越是難以改變自己對信息的直覺認知。人們在做決策時,相對于“好信息”,會對“壞信息”給予更多的權重,人們對損失更加敏感[28]。相較于使直覺認知的“好消息”轉變為“壞消息”,人們直覺認知的“壞消息”轉變為“好消息”難度更大[28-29]。基于以上論述,本文提出以下假設:

H4:金融負債公允價值變動損益列報在其他綜合收益(OCI)時,“相關披露”的效果的更加顯著。

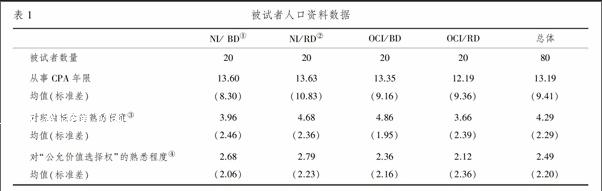

表1被試者人口資料數據

[]NI/ BD①[]NI/RD②[]OCI/BD[]OCI/RD[]總體

被試者數量[]20[]20[]20[]20[]80

從事CPA年限均值(標準差)[]13.60(8.30)[]13.63(10.83)[]13.35(9.16)[]12.19(9.36)[]13.19(9.41)

對現值概念的熟悉程度③均值(標準差)[]3.96(2.46)[]4.68(2.36)[]4.86(1.95)[]3.66(2.39)[]4.29(2.29)

對“公允價值選擇權”的熟悉程度④均值(標準差)[]2.68(2.06)[]2.79(2.23)[]2.36(2.16)[]2.12(2.36)[]2.49(2.20)

四、研究設計

(一)實驗設計與被試

為了檢驗上文提出的四個假設,本文設計了一個

Symbolr@@

SymboltB@

Symbolr@@ 的被試間設計。實驗中的兩個自變量分別為:信用風險變動引起的金融負債公允價值變動損益在財務報表中的列報形式與信息披露方式。其中信用風險變動引起的金融負債公允價值變動損益在財務報表中的列報形式包含兩個水平,一是按IASB 現行的會計列報形式,將該部分損益列報為凈利潤項目(簡稱NI),計入凈利潤; 二是按IASB 新提議的會計列報形式,將該部分損益列報為其他綜合收益(簡稱OCI),計入綜合收益。信息披露方式也包含兩個水平,一是SFAS No 157規定的現行的關于金融負債公允價值變動損益的“基本披露(Basic disclosure)”,該披露方式僅僅披露金融負債公允價值損益變動的數量及引起數量變動的定性原因(如本期金融負債公允價值損益為利得16 806元,引起這一變化的主要原因是企業信用風險的變化);二是Lisa Milici Gaynor(2011)提出的“相關披露Relational disclosure”,該披露方式對金融負債公允價值變動損益和企業信用風險變化方向的關系進行了清晰說明(如本期金融負債公允價值損益為利得16 806元,引起這一變化的主要原因是企業信用狀況的惡化所致)。

由于本文僅僅關注,企業信用狀況惡化所導致的“金融負債公允價值變動損益被確認為利得”的情形,因變量設計為報表使用者對“金融負債公允價值變動損益被確認為利得”是解釋為“積極信號”還是“消極信號”,具體的操作變量為報表使用者對“金融負債公允價值變動損益被確認為利得”的誤解程度(即報表使用者把利得解釋為積極信號,因變量取值為1,解釋為消極信號取值為0)。本項研究的被試者為來自西安地區會計師事務所的80名注冊會計師(CPA),將他們隨機平均地分配到四個實驗單元(NI/Basic disclosure,NI/Relational disclosure,OCI/Basic disclosure,OCI/Relational disclosure)。

從相關人口統計數據表1可知,被試者的平均從事CPA的年限為1319年,對現值概念及SFAS NO159 發布的“公允價值選擇權”的熟悉程度不是很高。統計檢驗表明,四個被試單元的被試者人口特征,不存在顯著差異(P值均大于01)。

(二)實驗任務及過程

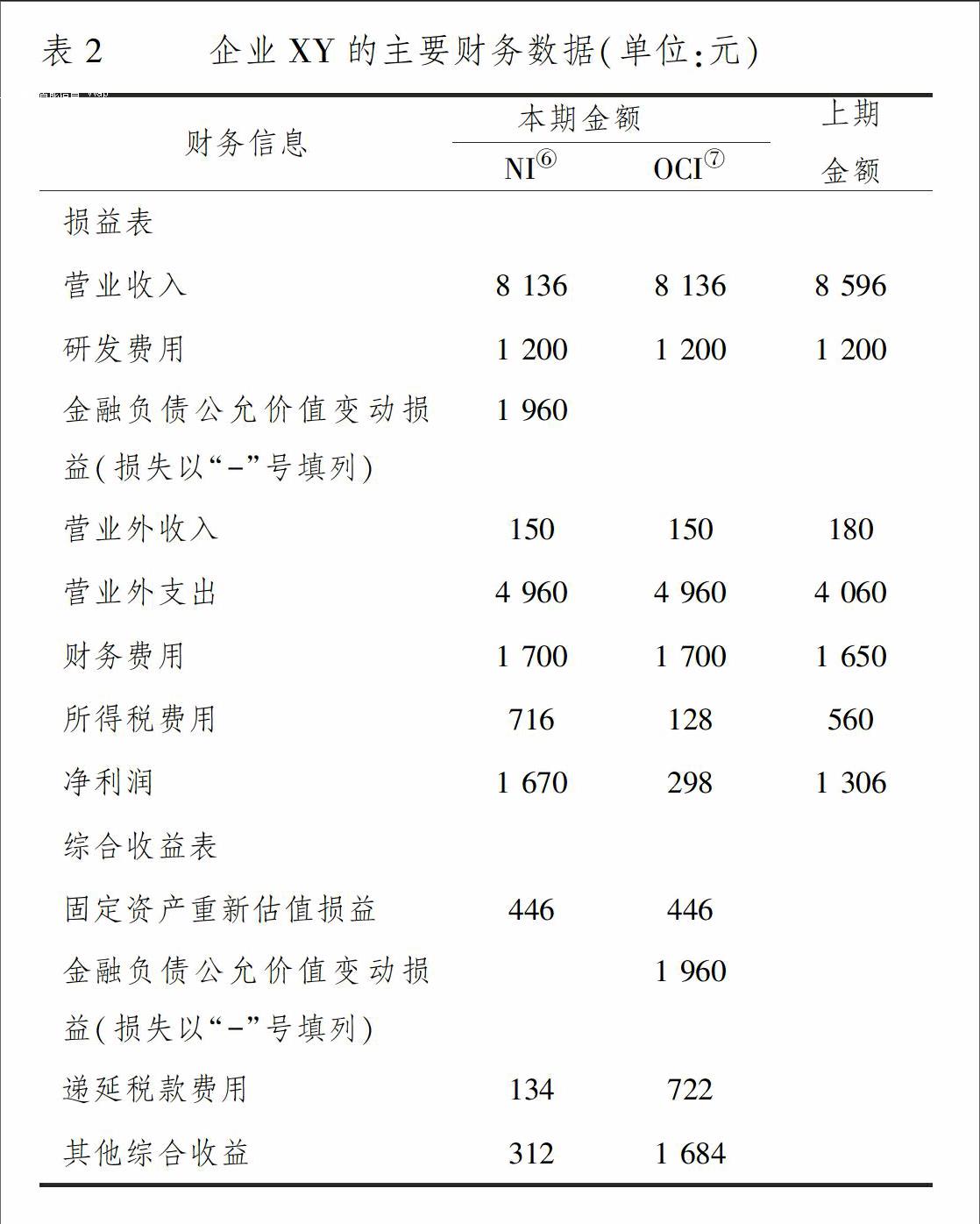

本實驗是在西安市會計學會舉辦的針對注冊會計師培訓中進行的。對被試者進行“紙筆實驗”,實驗時間持續30分鐘。先是向被試者分發已經印刷完好的關于金融負債公允價值變動損益會計處理的規則,使他們對此項會計處理有個大致的了解與認知;對金融負債公允價值變動損益列報在凈利潤項目(NI)的被試者,分發的會計準則注明此部分損益應列報在凈利潤項目(NI)里;對其他綜合收益(OCI)項目的被試者,準則里注明此部分損益應列報在其他綜合收益項目(OCI)里。他們有5分鐘的時間來閱讀此部分信息之后分發給他們關于虛構的企業XY⑤的財務報表(包含利潤表、綜合收益表和財務報表附注),主要的財務數據見表2。他們有10分鐘的時間熟悉企業XY的財務狀況,接下來分發給他們一個密封的信封,里面只包含一個問題,就是讓他們對企業XY的“金融負債公允價值變動損益被確認為利得”(本文只研究企業信用狀況惡化的情形)是否是企業財務狀況的積極信號給出判斷。15分鐘后收回被試者的回答,實驗結束。

五、結果分析

(一)操控實驗

為了檢驗對金融負債公允價值變動損益的列報形式的操控,我們對被試者詢問了如下問題:“金融負債公允價值變動損益列報在報表的什么位置,凈利潤(NI)還是其他綜合收益(OCI)項目里?結果顯示在凈利潤(NI)與其他綜合收益(OCI)里的被試者分別有95%與975%的被試者做出正確回答。為了檢驗對披露方式的操控,我們對被試者詢問了如下問題:“報表附注中的披露方式揭示了金融負債公允價值變動損益與企業信用風險變動方向的關系嗎?”。結果顯示在“基本披露Basic disclosure”或“相關披露Relational disclosure”里的被試者,分別有975%與100%的被試者做出正確回答。結果顯示,操控實驗是有效的。

(二)假設檢驗

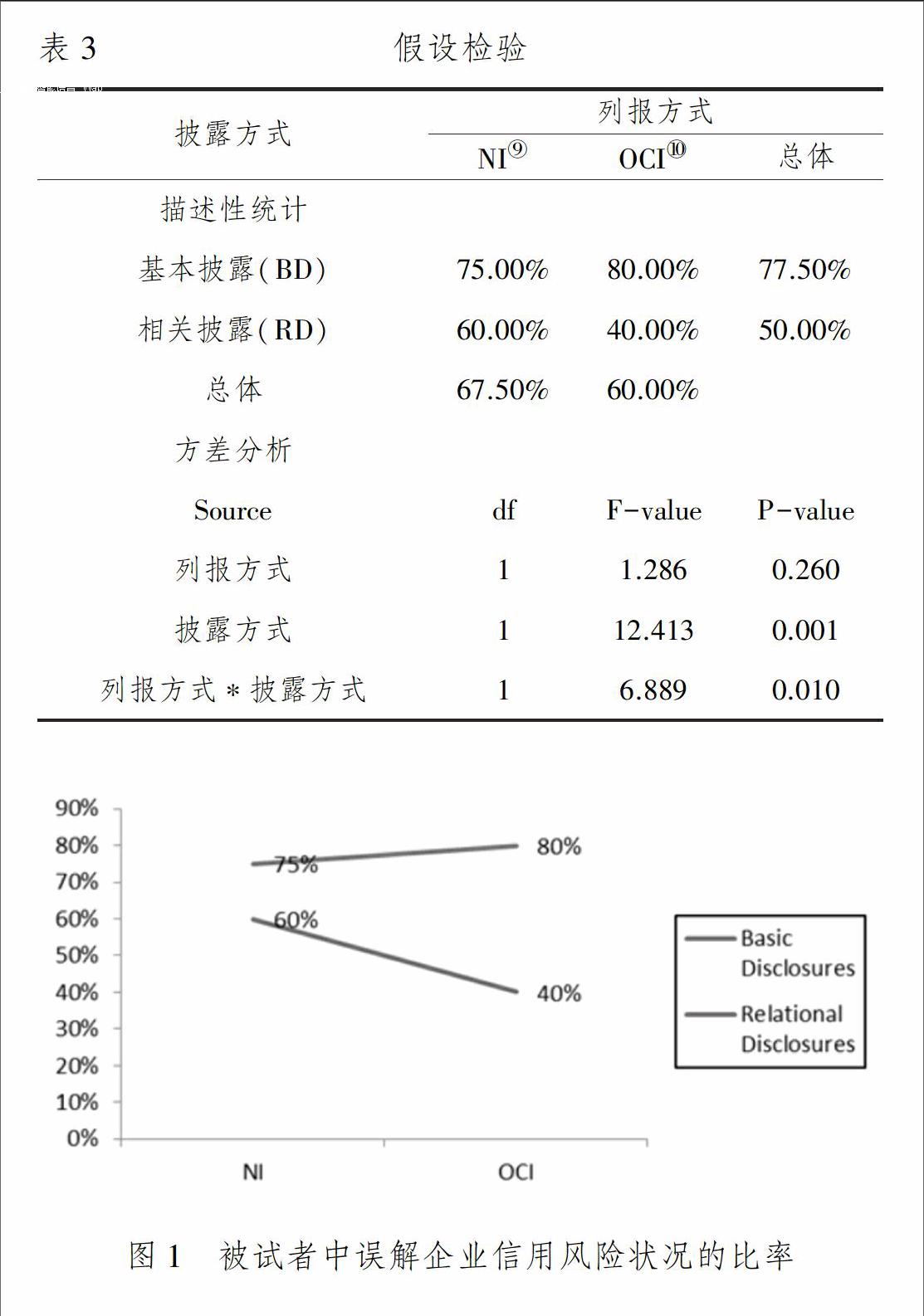

假設檢驗是通過被試者對“金融負債公允價值變動損益被確認為利得”是否為企業經營狀況的積極信號的判斷來進行的。“金融負債公允價值變動損益被確認為利得”是由企業信用風險的惡化(上升)導致的,被試者若把“金融負債公允價值變動損益被確認為利得”解釋為消極信號,則被試者準確獲知了企業的信用風險狀況,沒有被金融負債公允價值變動損益的“反直覺效應”所誤導。表3詳細列舉了各個被試單元,被試者誤解“金融負債公允價值變動損益被確認為利得”的比率,即把金融負債公允價值變動損益確認為利得解釋為企業經營狀況的積極信號(同時也是把“金融負債公允價值變動損益被確認為利得”與企業信用風險改善聯系在一起)的比率,圖1則對實驗結果進行了圖形描述。

從表3可以看出,在“基本披露Basic disclosure”下的被試者平均有7750%,誤解了“金融負債公允價值變動損益被確認為利得”,把它解釋為企業經營狀況的積極信號與認為企業信用風險狀況得到改善的被試者比率一致。其中,在被試單元“NI/BD”下有7500%的被試者誤解了“金融負債公允價值變動損益被確認為利得”,在“OCI/BD”下有8000%的被試者誤解了“金融負債公允價值變動損益被確認為利得”。統計檢驗顯示在“基本披露Basic disclosure”下被試者誤解“金融負債公允價值變動損益被確認為利得”的比率顯著高于50%⑧(t=3301,p

Symbol|@@ 0001)。從方差分析(ANOVA)中可以得知,金融負債公允價值變動損益列報形式(NI或OCI)對被試者正確理解“金融負債公允價值變動損益被確認為利得”的影響并不顯著(F=1286,P=0260)。H1、H2通過了假設檢驗。

H3揭示當報表附注對金融負債公允價值變動損益提供“相關披露Relational disclosure”時,可以顯著地改善被試者對“金融負債公允價值變動損益被確認為利得”的誤解程度。為了檢驗這一假設,我們比較了在“基本披露Basic disclosure”和“相關披露Relational disclosure”下的被試者對“金融負債公允價值變動損益被確認為利得”做出正確解釋的差異,在“基本披露Basic disclosure”下只有2250%的被試者做出了正確的解釋,在“相關披露Relational disclosure”下有5000%的被試者做出了正確的解釋。方差分析(ANOVA)同樣顯示“披露方式”的影響是顯著的(F=12413,p=0001)。H3假設得到驗證。

H4假設在不同的金融負債公允價值變動損益披露方式下,“相關披露Relational disclosure”的改善效果有所差異,在OCI下,效果更加顯著。從表3可以看出,在“NI/BD”、“OCI/BD”、“NI/RD”、“OCI/RD”下,分別有2500%、2000%、4000%、6000%的被試者做出了對“金融負債公允價值變動損益被確認為利得”的正確解釋,其中“OCI/RD”下的比率最高。方差分析(ANOVA)同樣顯示交互項“列報形式*披露方式”的影響是顯著的(F=6889,p=0010),H4通過假設檢驗。

六、結論

本文采用實驗研究方法,研究了金融負債公允價值變動損益列報形式(NI或OCI)、財務報表附注中關于此部分損益的披露方式(“基本披露”或“相關披露”)對報表使用者正確認知金融負債公允價值變動損益背后潛在信息的影響。研究發現,在現行的披露方式下,報表使用者極易誤解金融負債公允價值變動損益,把“金融負債公允價值變動損益被確認為利得(損失)”與企業信用風險狀況改善(惡化)錯誤地聯系在一起。IASB提議的金融負債公允價值變動損益新的列報形式,對改變這一狀況無濟于事,只有改善此部分損益的披露才可以對報表使用者正確認知企業的信用風險狀況有所幫助。本文檢驗了Lisa Milici Gaynor提出的“相關披露Relational disclosure”的效果,證實了“相關披露”極大地改善了報表使用者對企業風險狀況的正確認知。研究還發現,在IASB提議的新列報形式下,“相關披露”的效果更加顯著。本文的研究結論,對我國現有的《企業會計準則第22 號:金融工具的確認和計量》的改進具有十分積極的意義。

注釋:

①BD表示“基本披露Basic disclosure”。

②RD表示“相關披露Relational disclosure”。

③采用11量級表,0表示“一點都不熟悉”,5表示“有些了解”,10表示“完全了解”。

④采用11量級表,0表示“一點都不熟悉”,5表示“有些了解”,10表示“完全了解”。

⑤金融負債公允價值損益,現階段均列報在“凈利潤NI”項目里,無法從現實中提取合適的樣本企業,故本文采用虛構的企業XY。

⑥NI表示金融負債公允價值變動損益列報在“凈利潤NI”項目里。

⑦OCI表示金融負債公允價值變動損益列報在“其他綜合收益OCI”項目里。

⑧以50%作為評判標準,來檢驗“基本披露”的效果。

⑨NI表示金融負債公允價值變動損益列報在凈利潤項目里。

⑩OCI表示金融負債公允價值變動損益列報在其他綜合收益項目里。

參考文獻:

[1]Financial Accounting Standards Board (FASB). Fair value option comment letter analysis. May 10, 2006. Norwalk, CT: FASB.

[2]Financial Executives International (FEI). Financial AccountingStandards Board Letter of Comment File No. 86. Fair Value Measurements Project. File Reference,2004:1201-100.

[3]Gerson Lehman Group. SFAS 159-New standard can lead to”counterintuitive” impact on P&L and comparability problems,2007.

[4]International Accounting Standards Board (IASB). Fair value optionfor financial liabilities (ED/2010/4). London, United Kingdom: IASCF,2010.

[5]Lipe, R.Fair valuing debt turns deteriorating credit quality into positive signals for Boston Chicken[J].Accounting Horizons,2002,16(2):169-181.

[6]Moodys Investors Service (Moodys). Moodys approach to global standard adjustments in the analysis of the financial statements of banks, securities firms and finance companies: Standardized adjustments to improve global consistency (Report number124995). New York: Global Banking,July 19, 2010.

[7]Bettman, J. R., Staelin, J. W., & Payne, R. Cognitive considerations in designing effective labels for presenting risk information[J].Journal of Marketing and Public Policy,1986,5:1-28.

[8]Hirst, E., & Hopkins, P. Comprehensive income reporting and analysts valuation judgments[J].Journal of Accounting Research,1998,36(Supplement): 47-75.

[9]Maines, L., & McDaniel, L. Effects of comprehensive-income characteristics on non-professional investors judgments: The role offinancial statement presentation format[J].The Accounting Review,2000,75(2):179-207.

[10]Financial Accounting Standards Board (FASB). Statement of Financial Accounting Standards No. 159. The Fair Value Option for Financial Assets and Financial Liabilities. Norwalk, CT: FASB,2007.

[11]Securities and Exchange Commission (SEC). Report and Recommendations Pursuant to Section 133 of the Emergency Economic Stabilization Act of 2008: Study on Mark-to-MarketAccounting,2008.

[12]International Accounting Standards Board (IASB). Credit risk in liability measurement: A paper prepared for the IASB by its staff (Accompanying DP/2009/2). Project principal, Wayne S. Upton, Jr.London, United Kingdom: IASCF,2009.

[13]Clor-Proell, S. M., Proell, C., & Warfield, T. D. Financial statement presentation and non-professional investors interpretation of fair value information. University of Wisconsin-Madison working paper,2010.

[14]Dietrich, J. R., Kachelmeier, S. J., Kleinmuntz, D. N., & Linsmeier, T. J. Market efficiency, bounded rationality, and supplemental business reporting disclosures[J].Journal of Accounting Research,2001,39(2):243-268.

[15]Hodder, L., Koonce, L., & McAnally, M. L. SEC market risk disclosures: Implications for judgment and decision making[J].Accounting Horizons,2001,15(1): 49-70.

[16]Lisa Milici Gaynor, Linda McDaniel, Teri Lombardi Yohn. Fair value accounting for liabilities: The role of disclosures in unraveling the counterintuitive income statement effect from credit risk changes[J].Accounting, Organizations and Society,2011,36:125-134.

[17]Barth, M., Hodder, L., & Stubben, S. Fair value accounting for liabilities and own credit risk[J].The Accounting Review,2008,83(3):629-644.

[18]Neely, J. Semantic priming effects in visual word recognition: A selective review of current findings and theories[J].Basic Processes in Reading, 1991,11:264-336

[19]Hopkins, P. E. The effect of financial statement classification of hybrid financial instruments on financial analysts valuation judgments[J].Journal of Accounting Research,1996,34(Supplement):33-50.

[20]Han, J., and H. T. Tan. Investorsreactions to management guidance forms: The influence of multiple benchmarks[J].The Accounting Review, 2007, 82(2):521-543

[21]Maik Lachmann, Ulrike Stefani, Arnt Whrmann.Fair value accounting for liabilities: Presentation format of credit risk changes and individual information processing[J].Accounting, Organizations and Society,2015,41:21-38

[22]Hogarth, R. M. Accounting for decisions and decisions for accounting[J].Accounting,Organizations and Society, 1993,18(5):407-424.

[23]Sherman, S. J., Mackie, D. M., & Driscoll, D. M. Priming and the differential use of dimensions in evaluation[J].Personality and Social Psychology Bulletin,1990,16(3):405-418

[24]Riedl, E. J., & Srinivasan, S. Signaling firm performance through financial statement presentation: An analysis using special items[J].Contemporary Accounting Research, 2010,27(1):289-332.

[25]Gonedes, N. Risk, information, and the effects of special accounting items on capital market equilibrium[J].Journal of Accounting Research, 1975,13(2):220-256.

[26]Koonce, L. L., Nelson, K. K., & Shakespeare, C. (forthcoming). Judging the relevance of Fair value for financial instruments[J].The Accounting Review,2010, 86(6):2075-2098.

[27]Jones, D. A., & Smith, K. J.Comparing the value relevance,predictive value, and persistence of other comprehensive income and special items[J].The Accounting Review,2011,86(6):2047-2073.

[28]Siegrist, M., & Cvetkovich, G. Better negative than positive? Evidence of a bias for negative information about possible health dangers[J].Risk Analysis,2001,21(1):199-206.

[29]Rothbart, M., & Park, B. On the confirm ability and disconfirmability of trait concepts[J].Journal of Personality and Social Psychology,1986,50(1):131-142.

Fair Value Accounting for Liabilities: The Role of Disclosures in Unraveling

the Counterintuitive Income Statement Effect from Credit Risk Changes

——An Experimental Evidence based on Individual Investors

WANG Li-fang,LIU Peng

(School of Management,Northwestern Polytechnical University,Xi′an 710129,China)

Abstract:When liabilities are accounted for fair value, the income statement effects are counterintuitive, which will make the financial statement users to misinterpret the credit risk condition of company. To change this situation,IASB requires that credit risk effects should be presented in other comprehensive income (OCI) instead of net income. This paper analyses and investigates the efficacy of the new format by employing experimental method. The research results show that the new format cannot improve this phenomenon. The research also finds that disclosures that explicitly specify the relation between the direction of the credit risk change and the income statement effect significantly reduce participants misinterpretations, and are more beneficial when the credit risk effects are presented in other comprehensive income (OCI).

Key words:credit risk;fair value ;counterintuitive income statement;OCI

(責任編輯:嚴元)