公用事業類公司國有股比例與財務績效關系研究——兼論混合所有制中的價值陷阱*

2016-12-22 06:32:37紀建悅

中國海洋大學學報(社會科學版) 2016年6期

紀建悅 董 輝

(1.中國海洋大學 經濟學院,山東 青島 266100;2.中國混合所有制與資本管理研究院,山東 青島 266100)

?

公用事業類公司國有股比例與財務績效關系研究

——兼論混合所有制中的價值陷阱*

紀建悅1,2董 輝1

(1.中國海洋大學 經濟學院,山東 青島 266100;2.中國混合所有制與資本管理研究院,山東 青島 266100)

本文首先對公用事業類公司國有股比例與財務績效的關系進行了理論分析,認為國有股比例對公司財務績效既有正向效應又有負向效應。在此基礎上,本文以2004-2014年燃氣水務類上市公司為樣本,以凈資產收益率作為衡量績效的指標,以前五大股東所持國有股比例之和作為衡量國有股比例的指標,建立個體隨機效應模型,對我國公用事業類公司國有股比例與財務績效的關系進行了實證分析。結果表明,國有股比例與公司財務績效之間呈“U”型關系,存在著混合所有制價值陷阱。

國有股比例;公司績效;面板數據;隨機效應模型;混合所有制價值陷阱

一、引言

改革開放以來,進行國企改革,不斷提高國有企業競爭力一直是我國經濟發展中的重點問題。十八大以來,國家出臺了《中共中央、國務院關于深化國有企業改革的指導意見》《關于國有企業功能界定與分類的指導意見》等一系列政策推進國企改革。其中,發展混合所有制經濟和分類推進國企改革作為國企改革的重要舉措引起了學術界和實務界的廣泛重視。一般觀點認為,混合所有制有利于發揮不同資本的優點,對不同類別的國有企業績效的提升有一定的積極作用,但是這種方式是否真的會發揮作用,這需要在理論上和實證上進行進一步地深入研究。基于此,本文將對這一問題進行分析研究。

以往關于國有股比例與公司績效之間的關系,國內外學者進行了大量的研究。例如在國外學者的相關研究中,Shaprio和Willig認為,國有企業和私企之間的委托—代理關系不同,國企的委托—代理關系比私企更復雜,由此增加的代理成本降低了企業經營績效;Shleifer和Vishny提出了一種政府和管理者之間的討價還價模型,[1,2]在該模型中,政府對于公用事業公司的補貼以及管理者對政府的行賄行為經常出現。因而國有股權會帶來嚴重的政府行政干預,對于公司績效產生不利的影響;Li和David D認為,在混合所有制企業中,政府發揮著大股東的作用,政府通過監督公司的管理人員來達到防止內部人控制現象產生的目的,因而國有股可以提升公司績效;[3]Frydman等人比較了歐洲轉型經濟國家中國有企業和私企的績效,發現在民營企業中,國有股權對公司績效有正面影響,在非民營企業中,國有股權對公司績效有負面影響;[4]Djankov和Murrel比較了世界各國不同政治經濟環境下不同所有制企業的績效,實證研究發現國有企業總體上比私有企業效率低下;[5]Lannotta,Nocera和Sironi比較了歐洲不同所有制銀行的績效表現,發現國有控股銀行績效表現不如私有銀行。[6]在國內學者的相關研究中,許小年對滬深上市公司股本結構與企業效益的統計分析結果表明,國有股比重越高的上市公司效益越差;[7]施東暉通過對滬市上市公司股權結構與績效表現之間的關系進行分析認為,由于國有股東在公司治理中的低效率和消極作用,其持股比重與公司績效之間并沒有顯著性關系;[8]陳小悅、徐曉東對深交所除金融行業以外的上市公司股權結構與企業績效之間的關系所進行的研究表明,國有股比例與企業業績之間的相關關系不顯著;[9]杜瑩、劉立國對我國上市公司的股權結構與公司治理效率進行的實證分析結果表明,國家股比例與公司績效顯著負相關;[10]嚴若森以中國信息技術行業的上市公司為樣本,對其股權結構與經營績效關系進行了實證研究,研究結論為國有股比重與公司的績效負相關。[11]任力、倪玲以中國低碳業上市公司為樣本,研究認為國有股比例與公司績效呈顯著的倒“U”型關系,當國有股比例為31.13%時,公司的績效最佳;[12]李漢軍、劉小元實證分析了2007—2012年國有控股企業股權結構與公司績效的關系,研究發現“一股獨大”降低了這些企業的經營績效。[13]

通過以上相關文獻的描述我們可以看出,國內外學者對于國有股比例與公司績效之間的關系進行了大量的研究,但現有研究一方面缺乏理論上的深入分析,已有研究大多從股權結構出發,未能有針對性地分析國有股比例對公司績效產生的影響機理;另一方面,未能針對不同行業進行分類研究,實際上,對于不同行業,國有股代表的政府及相關部門參與程度是不同的,因此國有股權比例對公司績效的影響會因行業的不同而產生差異。基于上述原因,本文在分析國有股影響公司財務績效機理的基礎上,選取定價直接受政府管制的公用事業類上市公司作為樣本,對國有股權比例對公司財務績效的影響進行實證研究,力圖對我國的國企改革提供一定的理論支持。

二、國有股比例影響公司財務績效的理論分析

關于國有股權對于公司財務績效的影響,學術界并沒有達成一致,一直有“掠奪之手”和“幫助之手”的爭論。[14]

“幫助之手”認為,公司中的國有股權可以提升公司的績效,國有股權比例和公司績效呈正相關。這種論點的主要依據是在計劃經濟及轉型經濟中,政府對資源的配置、企業享受的政策等具有非常大的決定權,同政府良好的關系有助于企業的發展。田利輝認為我國政府在經濟生活中角色十分重要,可以給予關聯企業各種各樣的扶植政策,譬如稅收返還、政策性優惠貸款、政府訂單和稀缺生產要素的指令性供給等等;[15]楊其靜認為在中國經濟轉型過程中,中央與地方的分權改革和政府間基于GDP 的競爭誘使了地方政府更多地關注經濟發展。[16]一旦地方政府被賦予了管理地方社會經濟事務的優先權,且又掌握了大量公共資源及其處置權,則他們必然成為企業追逐的對象。國有股權代表國家或者各級政府對企業的投資是最基本的經濟關系,且投資比例越大,則表明政府在企業中的經濟利益關系越大,企業在經營過程中,越容易取得政府資源及政策支持。對于公用事業單位,在其經營過程中,資源的獲得、產品的定價等諸多環節都離不開政府的管制與支持,政府對其影響更大。因此,從這個角度出發可以得出,國有股權比例與公司績效之間存在著正相關關系。

相反,“掠奪之手”認為,公司中的國有股權會抑制企業的發展,國有股權比例與公司績效呈負相關。這種觀點主要是從公司治理視角出發進行分析。一是國有股權導致的“所有者缺位”及“內部人控制”會影響公司績效。相對于私人所有的企業,國有企業存在著復雜的委托—代理關系。全體人民委托政府及其部門管理全民所有的財產,政府及其代表部門又委托經理層對企業進行經營管理,國有股權這種特殊的委托—代理關系會形成“所有者缺位”, 對經理層缺乏足夠的動機進行監管,加上客觀存在的信息不對稱,導致監督不力,約束淡化,經營者可以無視所有者和投資者的權益,形成“內部人控制”,使企業經理人有機會利用手中的權力,侵掠國有企業的財富,中飽私囊,從而降低企業價值。二是國有股權導致的行政干預會影響公司績效。政府作為承擔地區政治、經濟、社會等各領域管理的組織,其目標函數是社會利益最大化,既包括經濟訴求,也包括政治訴求。國有股權會帶來嚴重的政府行政干預,政府委派具有政府背景的高管到這些國有企業正是為了要他們承擔政府的社會功能,[17]這會歪曲資源的最優化配置,降低公司效率,由此會導致企業績效降低。由此,從公司治理視角出發,可以得出國有股權比例與公司績效之間存在著負相關關系。

基于以上分析,對于公用事業類上市公司,國有股比例對公司績效既存在著正向影響又存在著負向影響的因素,二者之間的關系取決于正向影響與負向影響相對作用的大小。

三、研究設計

(一)樣本選取

燃氣水務類公司是典型的公用事業類企業,其經營過程中的資源獲取、產品定價受到政府管制較多,國有股比例對于公司的經營績效產生較大的影響。按照證監會行業分類,截至2015年底,燃氣水務類上市公司共有27家,本文以27家上市公司2004-2014年報中的數據為原始樣本。為了保證數據的有效性,盡量消除異常樣本對研究的影響,本文按照以下原則對原樣本進行篩選:(1)該公司在2004年12月31日之前上市且為A股;(2)剔除2004年之后進行重大資產重組的公司;(3)剔除財務數據無法取得的公司。

最終樣本包含10家燃氣水務類上市公司,具體為中原環保(000544),創業環保(600874),中山公用(000685),武漢控股(600168),首創股份(600008),錢江水利(600283),瀚藍環境(600323),洪城水業(600461),大眾公用(600635),申能股份(600642)。本文數據主要來源于Wind資訊金融終端和各上市公司年報。

(二)變量選取

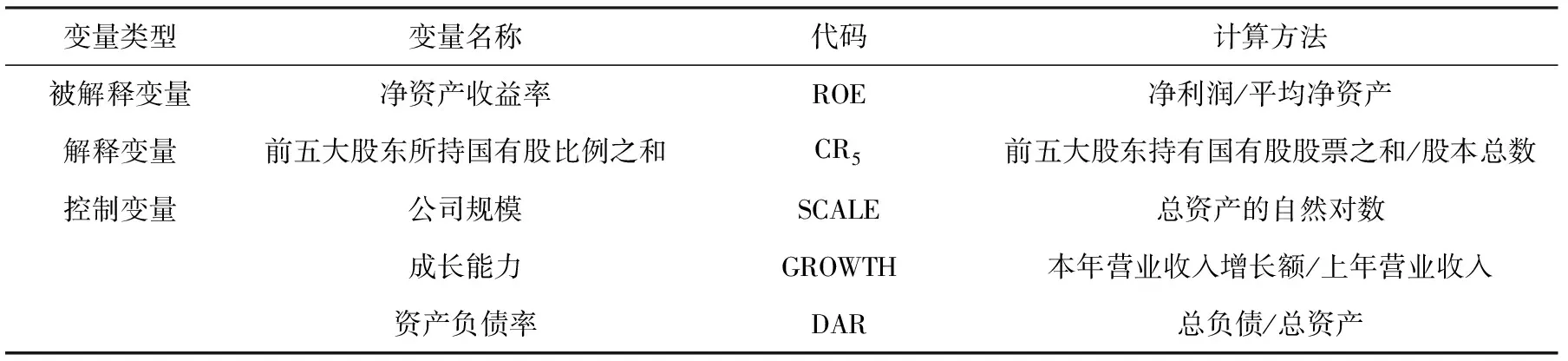

1、公司經營績效指標的選取。國外學者一般選取托賓Q值來反映公司績效,如Shleifer、Vishny。[18]托賓Q值是公司的市場價值與公司資產的重置價值的比率,劉媛媛、黃卓等人認為,對于中國上市公司而言,托賓Q并不合適。因為中國上市公司股票價格和價值往往存在很大偏差,而且中國上市公司資產的重置價值也難以估計,所以托賓Q 值并不能真實反映公司的績效。國內學者一般采用總資產收益率(ROA)、[19]凈資產收益率(ROE)、[20]每股收益(EPS)、[21]市凈率來衡量公司績效。[8]本文認為,凈資產收益率(ROE)充分體現了投資者投入企業的自有資本獲取凈收益的能力,突出反映了投資和報酬的關系,是評價企業經營績效的核心指標,因此選取凈資產收益率來衡量公司的經營績效。

2、國有股比例指標的選取。國有股包含國家股和國有法人股,一般計算公式為:(國家股+國有法人股)/總股本,考慮到指標選取的可得性,本文選取前五大股東中持股為國有股的比例之和作為衡量國有股比例的指標。

3、控制變量指標的選取。(1)公司規模(SCALE)。公司規模主要通過規模經濟以及經營管理靈活性影響公司績效,本文用總資產的自然對數來衡量公司規模。(2)成長能力(GROWTH)。由于公司績效一般會表現出一定的慣性,因此本文將上市公司的績效成長能力作為影響因素之一,用營業收入增長率表示。營業收入增長率=(當年營業收入-去年營業收入)/去年營業收入。(3)資產負債率(DAR)。資產負債率=總負債/總資產。資產負債率是評價公司負債水平的綜合指標,通過財務杠桿發揮作用會對公司績效產生一定的影響。

各種變量的名稱及計算方法見表1。

表1 變量及說明

(三)實證模型建立

通過前面的分析,為表示公用事業單位中燃氣水務上市公司國有股比例與公司績效之間的關系,本文建立如下面板數據模型:

其中,ROE代表公司績效;α為常數項;β1、β2、β3、β4、β5為回歸系數;CR5為國有股權比例指標;公司規模SCALE、成長能力GROWTH、資產負債率DAR為控制變量;εit為隨機誤差項。

四、實證結果及分析

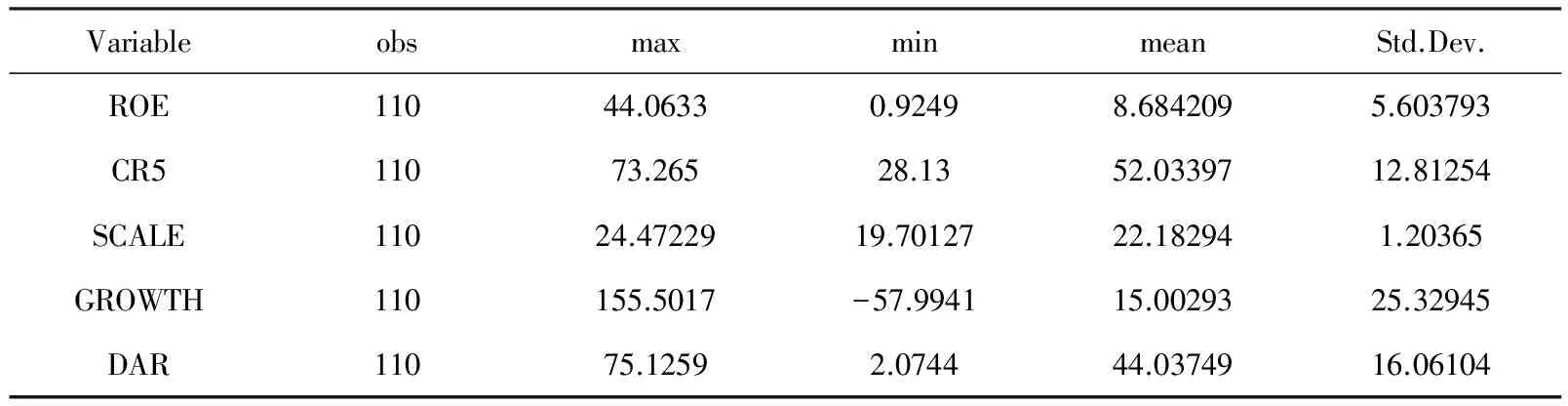

(一)變量的描述性統計

在進行具體分析之前,先對變量的指標數據進行簡單的描述性統計分析,如表2。

表2 相關變量的描述性統計

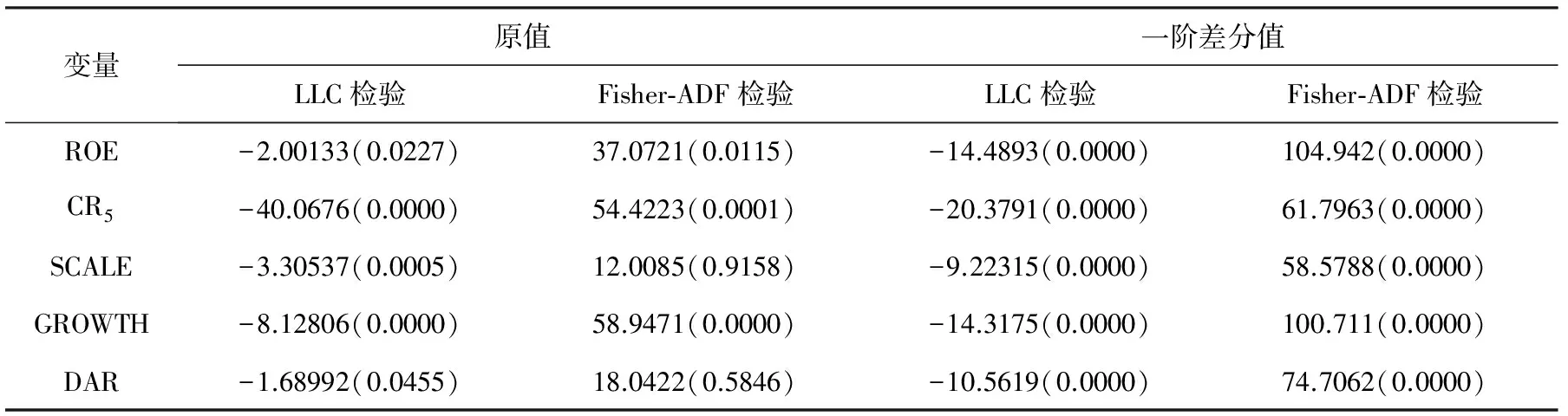

(二)面板數據單位根檢驗

對面板數據進行回歸分析之前需要進行單位根檢驗,以避免偽回歸問題,并且保證數據的平穩性。對于面板數據,需要采用兩種方法進行單位根檢驗,即相同根單位根的LLC(Levin-Lin-Chu)檢驗和不同單位根的Fisher-ADF檢驗,如果在兩種檢驗中均拒絕存在單位根的原假設(即Prob小于0.1),則說明此序列是平穩的,反之則不平穩。檢驗結果見表3。

表3 面板數據單位根檢驗結果

注:括號內數據為相應統計量對應的P值。

由表3單位根檢驗可知,原值序列中ROE,CR5,GROWTH分別通過了5%,1%的顯著性檢驗水平,其余序列均無法拒絕原假設,即存在單位根。綜合來看,原值序列無法拒絕存在有單位根的原假設,即為非平穩序列。一階差分序列中所有序列均通過1%的顯著性水平檢驗,這表明一階差分后序列是平穩的,可判斷各變量是一階單整的。

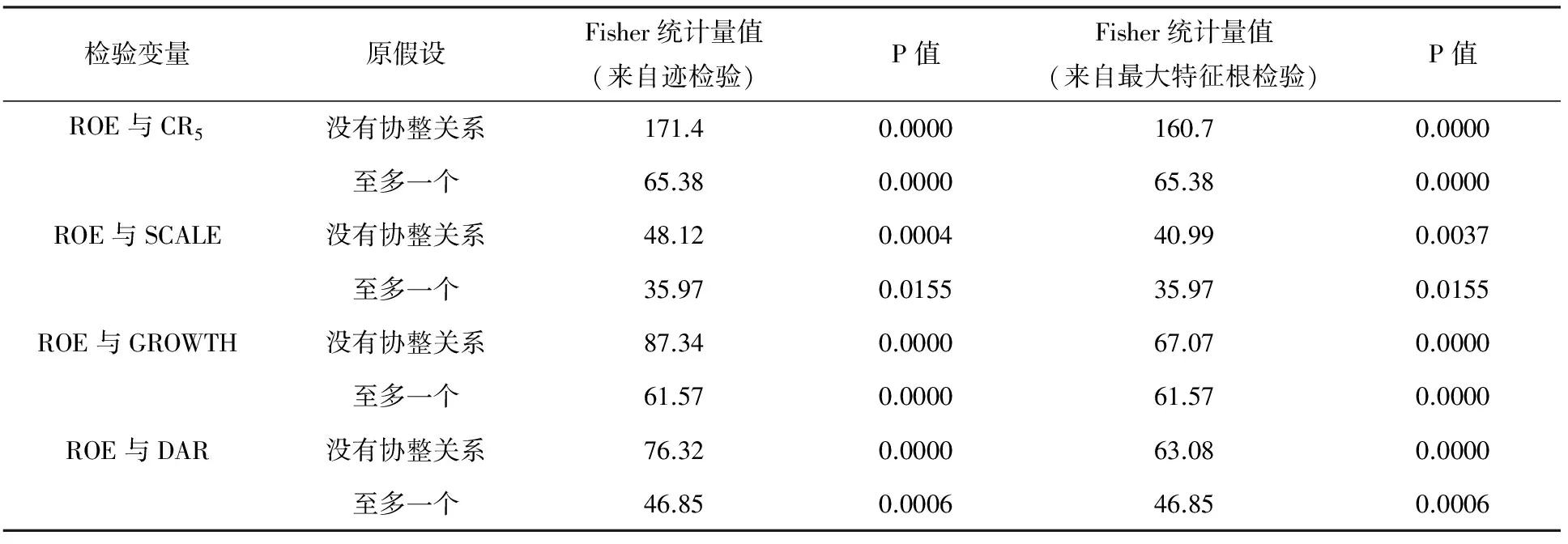

(三)面板數據協整檢驗

由于各經濟變量之間是一階單整的,滿足協整檢驗前提,本文運用Fisher方法進行協整檢驗,檢驗結果如表4所示。

表4 面板數據協整檢驗

Fisher檢驗的原假設為“不存在協整關系”,由表4可知,P值均小于0.05,因此拒絕原假設,這表明凈資產收益率分別與前五大股東所持國有股比例之和、資產總額、營業收入增長率、資產負債率存在協整關系,即被解釋變量與解釋變量和控制變量在長期中存在穩定的均衡關系。因此可以在此基礎上直接對原方程進行回歸,此時的回歸結果是較精確的。

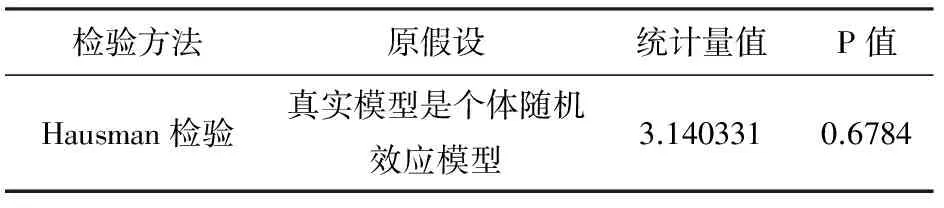

(四)面板數據模型類型判別

表5 Hausman檢驗結果

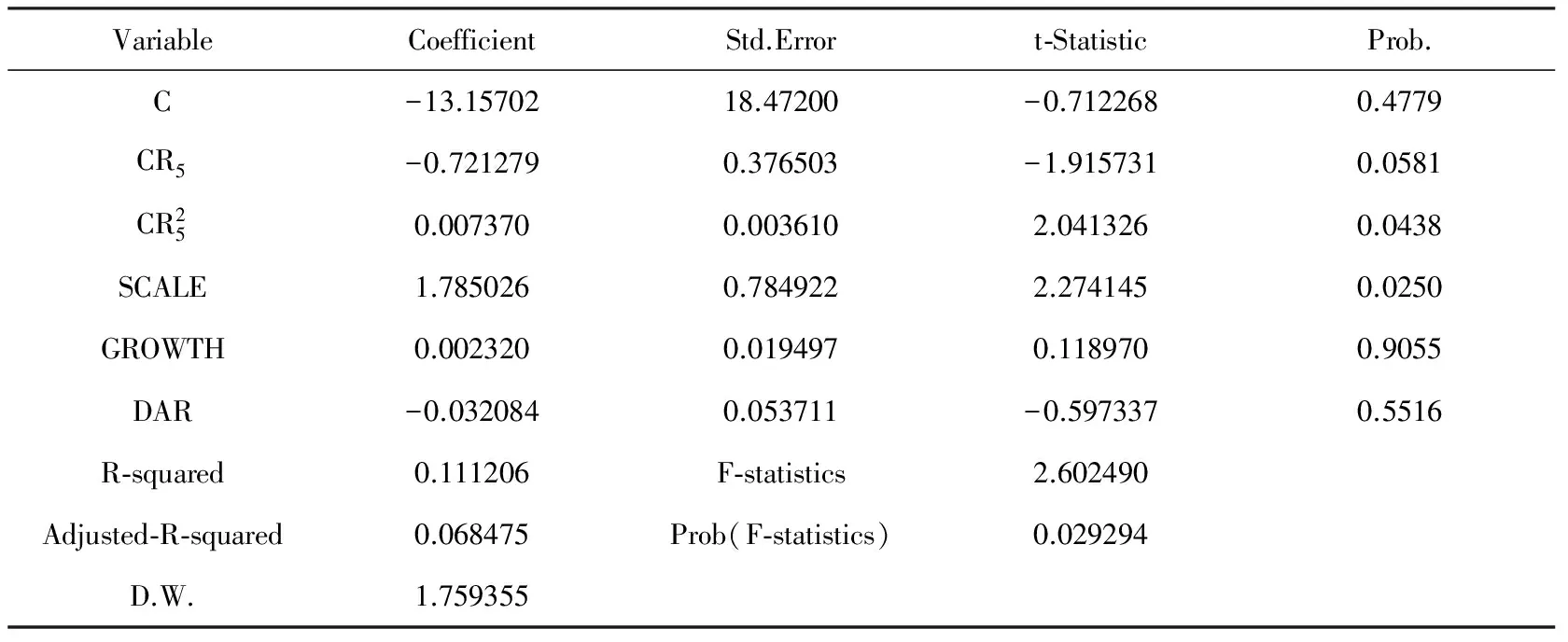

(五)隨機效應模型估計結果

由以上分析結果知面板數據是協整的,因此可以在此基礎上直接對原方程進行回歸,回歸結果見表6。

表6 國有股比例與公司財務績效的回歸結果

(六)實證結果分析

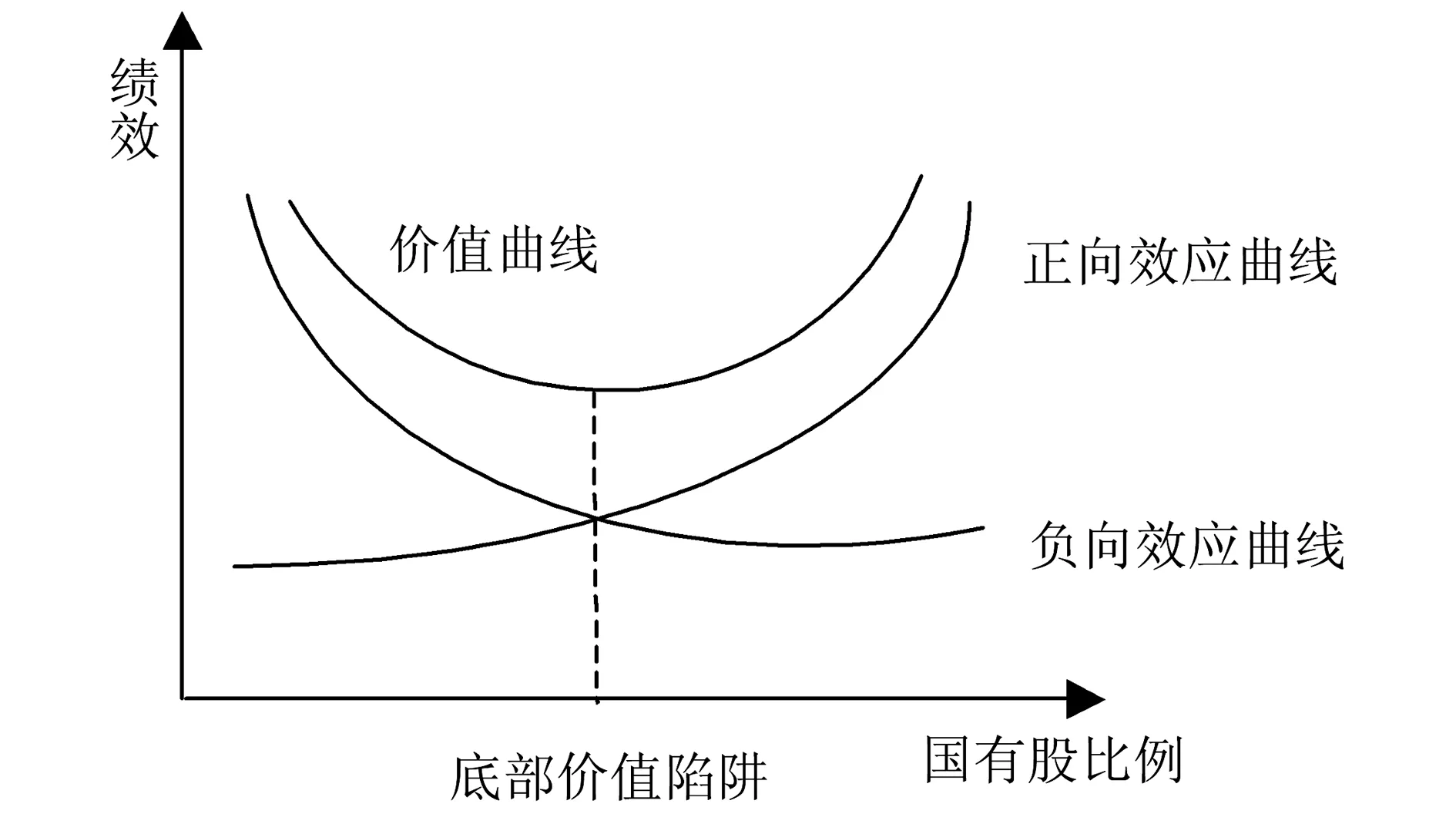

首先,從解釋變量的估計結果來看,國有股權與公司績效存在著“U”型關系,存在著混合所有制價值陷阱。以凈資產收益率為被解釋變量,解釋變量通過了10%的顯著性檢驗,說明國有股比例對公司績效影響顯著。由CR52系數為正、CR5系數為負可知,說明隨著國有股比例的提高,公司績效呈現先遞減后遞增的趨勢,國有股比例和公司績效之間呈“U”型關系,其拐點是48.93%。這說明在公用事業類企業中,國有股權的正向效應和負向效應同時存在。當國有股權比例低于48.93%時,隨著國有股權比例的上升,“掠奪之手”效應大于“幫助之手”效應,其結果表現為,隨著國有股權比例的上升,公司績效逐漸下降;當國有股權比例大于48.93%時,“幫助之手”效應開始占主導,其效應大于“掠奪之手”效應,表現為,隨著國有股權比例的上升,公司績效逐漸上升。隨著國有股權比例的變化,公司績效存在著一個底部價值陷阱,見圖1。

圖1 國有股比例和公司績效關系

其次,從控制變量的估計結果來看,公用事業類上市公司存在著顯著的規模經濟效應,而其他效應不明顯。資產總額的P值小于0.05,說明公用事業類企業存在著顯著的規模經濟效應。成長能力的系數為正,說明存在著增長慣性效應,但在統計上不顯著。資產負債率的系數為負,說明存在著負向的財務杠桿效應,這種效應在統計也是不顯著的。

五、結論

本文旨在通過公用事業中燃氣水務類上市公司2004-2014年面板數據,研究公司國有股比例對于公司績效的影響。通過實證檢驗,選取了個體隨機效應模型進行數據擬合,得到如下主要結論:國有股比例與公司財務績效之間呈“U”型關系。

當前,我國正在大力推進混合所有制,本文的研究對于指導我國的混合所有制改革也有重要借鑒意義。一是進行混合所有制時應避免“U”型曲線的底部價值陷阱。正如本文理論部分分析所指出的那樣,混合所有制陷阱的形成是由于政府對于企業不恰當的資源支持以及國有股權所帶來的公司治理缺陷所導致,因此,在進行混合所有制改革時,應當首先理順政企關系,解決國有股權所導致的公司治理缺陷。二是進行混合所有制改革時要注意分類推進,不同行業、不同類型的國有企業,具有不同的特點,因此應該分類推進,分類改革。

[1] Shaprio, Carl, and Robert D Willig, 1990, Economic Rationales for the Scope of Privatization, In the Political Economy of Public Sector Reform and Privatization(ed. E.N. Suleiman and J. Waterbury) Westview Press, London 55-87.

[2] Shleifer, Andrei and Robert W Vishny,1994, Politicians and Firms, Quarterly Journal of Economics, 109(4):995-1025.

[3] Li, David D., 1998, The Costs and Benefits of Government Control of State Enterprises in Transition: Evidence from China, Mimeo.

[4] Frydman, Roman, Gary, Cheryl, Hessel Marek, and Rapaczynski,Andrzel,1999,When Does Privatization Work? The Impact of Private Ownership on Corporate Performance in the Transition Economies, Quarterly Journal of Economics 4,1153-1191.

[5] Djankov, Simeon and Peter Murrell, 2002, Enterprise Restructuring in Transition: A Quantitative Survey, Journal of Economic Literature40(3): 739-792.

[6] Lannotta,G.,Nocera,G. and Sironi,A., Ownership structure, risk and performance in the European banking industry. Journal Of Banking And Finance,vol.31,No.7,2007.

[7] 許小年. 以法人機構為主體建立公司治理機制和資本市場[J]. 改革,1997,(05):27-33.

[8] 施東暉. 股權結構、公司治理與績效表現[J]. 世界經濟,2000,(12):37-44.

[9] 陳小悅,徐曉東. 股權結構、企業績效與投資者利益保護[J]. 經濟研究,2001,(11):3-12.

[10] 杜瑩,劉立國. 股權結構與公司治理效率:中國上市公司的實證分析[J]. 管理世界,2002,(11):124-133.

[11] 嚴若森. 論上市公司股權結構與經營績效的關系[J]. 財經問題研究,2009,(06):80-83.

[12] 任力,倪玲. 中國低碳產業上市公司股權結構與經營績效研究[J]. 當代經濟研究,2014,(05):67-73.

[13] 李漢軍,劉小元. 國有控股上市企業股權多元化與公司績效:2007—2012年的一個檢驗[J]. 中央財經大學學報,2015,(07):56-63.

[14] Frye, Timothy and Shleifer Andrei, 1997, The Invisible Hand and The Grabbing Hand, American Economic Review Papers and Proceedings 87(2), 354-358.

[15] 田利輝. 國有股權對上市公司績效影響的U型曲線和政府股東兩手論[J]. 經濟研究,2005,(10):48-58.

[16] 楊其靜. 企業成長:政治關聯還是能力建設?[J]. 經濟研究, 2011, (10):54-66.

[17] Fan, J., Wong, T. J, and Zhang, T. Politically Connected CEOs, Corporate Governance and Post—IPO Performance of China Newly Partially Privatized Firms [J]. Journal of Financial Economies, 2007,(84).

[18] Shleifer A, Vishny R. Large Shareholders and Corporate Control [J].Journal of Political Economy, 1986 (94):461-488.

[19] 劉媛媛,黃卓,謝德遜,等. 中國上市公司股權結構與公司績效實證研究[J]. 經濟與管理研究,2011,(02):24-32.

[20] 董奮義,程莉莉. 旅游類上市公司股權結構與經營績效關系實證分析[J]. 中國管理科學,2014,(S1):357-361.

[21] 譚興民,宋增基,楊天賦.中國上市銀行股權結構與經營績效的實證分析[J]. 金融研究,2010,(11):144-154.

責任編輯:王明舜

A Study on the Relationship Between the Proportion of State-owned Shares and the Financial Performance of Public Utility Companies

Ji jianyue1,2Dong hui1

(1. College of Economics, Ocean University of China, Qingdao 266100, China;2. The Institute of Mixed Ownership and Capital Management of China, Qingdao 266100, China)

In this paper, the authors first analyze the relationship between the proportion of state-owned shares and the financial performance of public utility companies. It is considered that the proportion of state-owned shares have both positive effects and negative effects on the financial performance of the company. Based on this, this paper establishes an individual random effects model and makes an empirical analysis of the relationship between the proportion of state-owned shares and the financial performance of public utility companies in China, taking 2004-2014 gas and water listed companies as a sample, ROE as a measure of performance, and the proportion of state-owned shares held by the top five shareholders as a measure of the proportion of state-owned shares. The results show that the proportion of state-owned shares and the company's financial performance is a "U" type relationship with a mixed ownership value trap.

proportion of state-owned shares; corporate performance; panel data; random effects model; mixed ownership value trap

2016-04-19

紀建悅(1974- ),男,山東青島人,中國海洋大學經濟學院教授,主要從事投融資管理與公司金融與資本市場研究。

D509

A

1672-335X(2016)06-0044-06