淺析幾個納稅籌劃方案

2016-12-22 04:54:08趙佳

經營者 2016年21期

關鍵詞:企業

趙 佳

淺析幾個納稅籌劃方案

趙 佳

隨著市場競爭的日趨激烈,面對紛繁復雜的經濟業務和各種各樣的稅收政策,許多企業的管理人員與財務人員觀念意識薄弱,對相應的企業行為判斷不準確,導致人們在認識上、理解上產生偏差和混亂,阻礙了稅收籌劃的發展。所以,正確認識企業納稅籌劃的意義顯得尤為重要,應針對企業的經濟活動、涉稅的經濟業務及其納稅事項從問題角度出發,進行納稅籌劃方案的設計。

稅收籌劃 經濟利益最大化 稅收政策

隨著我國經濟的迅速發展,國家稅收政策的不斷調控,納稅籌劃對企業經濟效益的影響是越來越大。尤其2016年5月1日隨著全國全行業全面營改增的到來,稅制的進一步完善使得企業在偷逃稅款方面的機會越來越小。因此,采用納稅籌劃技術與手段來降低納稅成本變得越來越重要。

納稅籌劃,英文名Tax Planning,指納稅人出于自己經濟利益最大化的初衷,在對國家相關法律與法規熟練掌握的前提下,全面、綜合地發揮自己的內在潛質,通過周密的策劃,做出以減少稅負為目的的一系列決策與付諸實踐的經濟行為。在國外,納稅籌劃業務已比較豐富,而在我國由于起步較晚,人們在觀念上處在逐步接受的過程,目前常采用的納稅籌劃方法有臨界點法、增值率法、增值率法在混合銷售中的應用法、抵扣率法、成本利潤率法、增值稅類型選擇法、采購對象選擇法、業務轉換法。下面分別就臨界點法、業務轉換法、增值率法,舉例說明納稅籌劃的有效性。

一、臨界點法——利用臨界點進行土地增值稅納稅籌劃

【案例1】某房地產開發企業建造一批普通標準住宅(該住宅施工證在2016年5月1日前取得)。取得土地使用權所支付的金額為1000萬元,開發土地的費用為300萬元,新建房及配套設施的成本為1200萬元,與新建房及配套設施相關的費用可抵扣金額為200萬元,與轉讓房地產有關的稅金為226萬元,該批住宅以3800萬元價格出售。根據稅法規定,該房地產開發企業可以扣除的費用除了上述費用以外,還可以加扣:(1000+300+1200)*20%=500萬元。

該房地產企業的增值率為:

(4200-1000-300-1200-237-500-200)/(1000+300+1200+237+500+200)=22.2

根據稅法規定:

繳納土地增值稅:(4200-1000-300-1200-237-500-200)*30%=228.9萬元

企業稅后利潤為:4200-1000-300-1200-237-500-200-228.9=534.1萬元

【籌劃方案】如果該企業將住宅價格降低為4100萬元,則該房地產企業的增值率為:

(4100-1000-300-1200-232-500-200)/(1000+300+1200+232+500+200)=19.46

根據稅法規定,納稅人建造普通住宅出售,增值額未超過扣除項目金額20%的免征土地增值稅,因此該企業不需繳納土地增值稅。

表1

企業稅后利潤為:4100-1000-300-1200-232-500-200=668萬元

該納稅籌劃方案可以使企業減輕稅收負擔228.9萬元,使稅后利潤增加668-534.1=134萬元。

二、業務轉換法——將出租變為投資進行納稅籌劃

【案例2】某位于城區的房地產公司將其擁有的一套房屋(2016年5月1日以后購入)出租給某商貿公司,租期5年,租金為100萬元/年。該房地產公司需要繳納增值稅:100/(1+11%)*11=9.9萬元,房產稅:100/(1+11%)*12%=10.81萬元,城建稅及教附:9.9*(7%+3%+2%)=1.19萬元,企業所得稅:【100/(1+11%)-10.81-1.19】*25%=19.52萬元。

該房地產公司的稅后凈利潤為:100/ (1+11%)-10.81-1.19-19.52=58.57萬元

【籌劃方案】如果經過納稅籌劃,改變該業務,使房屋出租轉變為投資,該房屋作價1000萬元投資入股,占有該商貿公司a%的股份,預計a%的股份每年可以分得稅后利潤100萬元,則該房地產公司每年的凈收益為100萬元(按照稅法規定,該凈收益不需繳納企業所得稅),比籌劃前增加凈利潤:100-58.57=41.43萬元。

該商貿公司減輕了100萬元/年的租金支出,但是1000萬元的房屋需要繳納房產稅:1000*(1-20%)*1.2%=9.6萬元。

該商貿公司所支付的租金可以在繳納企業所得稅前扣除,假設該商貿公司不考慮該租金的稅前利潤為X,則該商貿企業的稅后利潤為:(X-200)*(1-25%)=75%X-150。

該房地產公司的稅后凈利潤為:(X-9.6)*(1-25%)=75%X-7.2

與納稅籌劃前相比,該商貿公司增加凈利潤:(75%X-7.2)-(75%X-150)=142.8萬元。

三、增值率法——納稅人身份的選擇

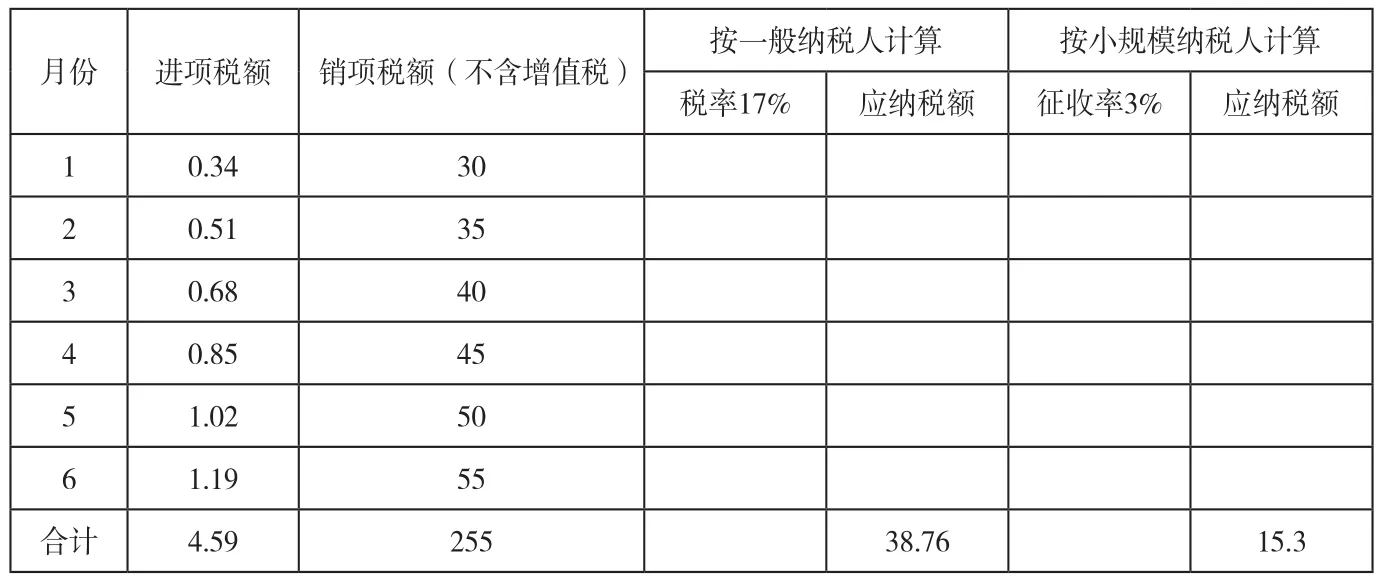

【案例3】某生產企業(征收率暫按3%計算)2015年1-6月具體經營情況如表1所示。

案例3涉及的是增值稅中一般納稅人和小規模納稅人的納稅問題。如何選擇納稅身份對于稅負有很大的差別。

【籌劃方案】如果一般納稅人的進項稅額較大,則其應納稅額就會較少,反之則越多。而小規模納稅人不能抵扣進項稅額,其應納稅額與銷售額有直接關系。

一般納稅人的認定需要符合一定的條件,即需要達到規定的生產規模,會計核算健全,只有同時符合才能被認定為一般納稅人。

因此,好多人認為既然一般納稅人的認定需要符合這么多條件,那肯定是認定為一般納稅人好,其需要根據公司的實際情況,計算企業的增值率,從而選擇合適的納稅身份。

在案例3中,增值率=應納稅額/銷項稅額=38.76/(255*17%)=89.4%。

小規模形勢下增值率=應納稅額/銷項稅額=15.3/(255*17%)=35.3%(此比例為固定比例)

由于該企業的進項稅額較少,則應納稅額就明顯較多,該企業的增值率89.4% >35.3%,選擇成為小規模納稅人比一般納稅人產生節稅額38.76-15.3=23.46萬元,節稅率15.3/38.76=39.47%,因此應成為小規模納稅人。

(作者單位為太原安信企業管理咨詢有限公司)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26