影響管理層盈余預測的因素綜述

2016-12-27 16:13:09宋怡萱

質量探索 2016年5期

宋怡萱

東北財經大學,遼寧 大連 116025

影響管理層盈余預測的因素綜述

宋怡萱

東北財經大學,遼寧 大連 116025

財務信息主要有五種來源:盈余公告、業績預告、管理層預測、分析師預測以及SEC檔案。通過實證研究證明,不同來源的信息所帶來的市場反應存在一定的差異。其中,帶來市場反應最大的信息來源為管理層預測和業績預告,接下來是分析師預測以及盈余公告。本文綜述了管理層盈余預測的行為特征,并從公司內部因素和外部環境因素兩個角度出發,論述了影響管理層盈余預測的因素;在此基礎上,簡述了現有文獻關于管理層盈余預測的研究設計。

1 管理層盈余預測的含義

管理層盈余預測是盈余公告的一種補充形式。King等(1990)將管理層盈余預測定義為:在預期報告日前,管理層自愿披露其預測的會計盈余。一般情況下,管理層盈余預測是指管理層在本期季報中披露下一期季報或年報的盈余預測值。此外,管理層也會在本期會計期間結束到實際盈余公告日之間進行盈余預測信息披露,這種管理層預測通常被稱為業績預告。從廣義的角度看,業績預告屬于管理層盈余預測的范疇。

2 管理層盈余預測的行為特征

(一)盈余預測的概率

并不是所有的公司在每一個會計年度里都會進行自愿性盈余預測。影響管理層是否進行盈余預測的因素也有許多。例如,Karamanou、Vafeas(2005)在研究影響管理層進行盈余預測的因素時,將自愿性盈余預測作為虛擬變量:如果公司在一個會計年度里至少進行了一次盈余預測,則為“1”,否則為“0”。通過這種方法,他們實證檢驗了董事會以及審計委員會對管理層是否進行盈余預測的影響。

(二)盈余預測期

管理層的盈余預測期反映其盈余預測的及時性。通過發布盈余預測的日期與公司年報公告或是當期會計年度結束時點的時間差,來衡量管理層盈余預測的及時性。時間差越小,說明管理層盈余預測的及時性越弱。

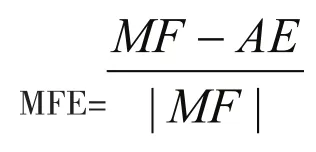

(三)盈余預測精度

盈余預測精度反映管理層盈余預測與真實盈余之間的差異,差異較小時,管理層盈余預測精度較高。現有研究關于盈余預測精度(MFE)的研究模型如下:

其中,MF為管理層盈余預測值,AE為真實盈余值。

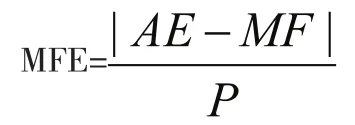

此外,還有另一種方法度量管理層盈余預測精度,如下所示:

其中,P為上一年度股票收盤價。

3 影響管理層盈余預測的因素

影響管理層進行盈余預測的因素可以分為:公司內部因素和外部環境因素。

(一)公司內部因素對管理層盈余預測的影響

1.信息的“好”或“壞”對管理層盈余預測的影響。Skinner(1994)在研究中發現,在所有的管理層盈余預測中,傳遞“壞消息”的盈余預測所占比重較大,約為67%。Soffer、Thiagarajan和Walther(2000)在研究中發現,上市公司更愿意對壞消息進行盈余預測,往往壞消息會在發布盈余預告的當天完全展露于市場中,而好消息卻會在盈余預測日與公告日之間慢慢滲透,逐漸釋放。

2.發布盈余預測的期間對管理層盈余預測的影響。Baginski 、Hassell (1990)在研究中發現,與其他期間相比,第四季度的盈余預測信息含量較少,其市場反應較其他期間相比也相對較弱。此外,Pownall、Wasley 和Waymire(1993)通過實證研究發現,與年度盈余預測相比,中期盈余預測信息含量較多;同時與當期盈余公告相比,中期盈余預測中信息含量較高。

(二)外部環境對管理層盈余預測的影響

1.分析師與機構投資者對管理層盈余預測的影響。Healy等(2001)在研究中發現,相比于有較少分析師跟蹤的公司,擁有較多分析師跟蹤的公司其管理層更傾向于進行盈余預測。此外,Healy也發現,當機構投資者持股比例較高時,管理層更愿意進行盈余預測。

2.訴訟成本對管理層盈余預測的影響。Skinner(1994)在研究中發現,訴訟成本是影響公司進行盈余預測的一個重要因素。在發布盈余公告前,公司傾向于披露壞消息,以減少壞消息帶來的成本。

4 現有關于影響管理層盈余預測的研究設計

關于影響管理層是否進行盈余預測的因素、管理層盈余預測的精度、頻率、預測期、以及預測形式等研究,一般會應用一個共同的模型進行檢驗。模型如下:

MF= α0+α1ExpVar+α2Contr+ε

其中,MF為管理層盈余預測,可以代表管理層預測的概率、頻率、精度等。ExpVar為解釋變量,例如,Ajinkya等(2005)在研究外部董事、機構投資者對管理層盈余預測特征的影響時,將外部董事所占比例、機構投資者持股作為解釋變量;再比如,Gong等(2009)在研究應計額與管理層盈余預測時,將營運資本應計額作為解釋變量。Contr為控制變量,現有研究中,經常被選作為控制變量的包括:Size(公司規模,公司總資產或權益市值的自然對數)、MB(公司市值/賬面價值)、ROA(盈利能力)、Loss(是否虧損)、Audit(審計師質量)、Analyst(分析師數量)、Industry(行業)、Year(年限)等。這些控制的變量很可能會影響到管理層盈余預測。例如,當審計質量較高或分析師跟蹤較多時,公司管理層會做出較多且精確度較高的盈余預測。

[1] 陳芳芳.國外管理層盈余預測的實證研究綜述[J].財會通訊:學術版, 2008(3):94-96.

[2] 王艷艷.管理層盈余預測與權益資本成本[J].廈門大學學報:哲學社會科學版, 2013(5):114-123.

[3] 胡威.管理層盈利預測精確度影響因素及其經濟后果研究——來自中國A股市場的經驗證據[J].財經問題研究, 2011(11):67-74.

[4] 葉穎玫.內部控制與管理層盈余預測披露行為——基于我國半強制半自愿制度的實證檢驗[J].廈門大學學報:哲學社會科學版, 2016(1).

[5] 方紅星, 金玉娜.高質量內部控制能抑制盈余管理嗎?——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究, 2011(8):53-60.

[6] 張翼, 林小馳.公司治理結構與管理層盈利預測[J].中國會計評論, 2005(2):241-252.

[7] 吳溪.會計研究方法論[M].中國人民大學出版社, 2012.

[8] Ajinkya B B, Gift M J.Corporate Managers' Earnings Forecasts and Symmetrical Adjustments of Market Expectations [J].Journal of Accounting Research, 1985, 22(2):425-444.

[9] Ronald B G P, Waymire G.Expectations adjustment via timely management forecasts: review, synthesis, and suggestions for future research [J].Journal of Accounting Literature, 2010.

[10] Baginski S P, Hassell J M.Determinants of Management Forecast Precision [J].Social Science Electronic Publishing, 1997, 72(2):303-312.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00