小額擔保貸款服務“兩創”成效顯著

——江西省小額擔保貸款政策實施情況調研

2016-12-27 03:06:40顧華曄宋景萍劉曉光

財政監督 2016年13期

關鍵詞:資金

●顧華曄 宋景萍 劉曉光

小額擔保貸款服務“兩創”成效顯著

——江西省小額擔保貸款政策實施情況調研

●顧華曄 宋景萍 劉曉光

2015年,在小額擔保貸款財政貼息審核中,我們按照專員辦職能轉型要求,堅持監管與服務并重,審核與調研相結合,展開深入調研。調研發現,江西省認真落實小額擔保貸款政策,充分發揮財政資金“四兩撥千斤”的杠桿作用,積極服務于“大眾創業、萬眾創新”國家方略,采取夯實基礎、部門聯動、因地制宜、強化服務等多項舉措,促使貸款規模不斷擴大,貸款效果日益顯著,有力地保障和促進了江西省就業工作,確保小額擔保貸款這一民生政策真正落到實處。

小額擔保貸款 就業 創業

小額擔保貸款政策是指國家對下崗失業人員、農民工、高校畢業生、勞動密集型小企業等所借商業貸款提供擔保并給予財政貼息,是保障和促進就業、支持創業的重大民生政策。中央財政每年拿出專門資金,通過專項轉移支付對小額擔保貸款借款人進行補貼,實現了財政小資金撬動金融大資源,滿足了下崗失業人員、農民工、高校畢業生以及勞動密集型小企業等創業、就業過程中的融資需求,發揮了公共財政資金保民生的重要作用。

一、江西省小額擔保貸款政策實施基本情況

“十二五”期間,江西省認真貫徹落實小額擔保貸款政策,不斷擴大扶持范圍和服務人群,積極提高貸款規模,為擴大創業帶動和穩定就業,特別是在促進下崗職工、農民工、婦女和大學生等群體創業和就業方面發揮了很大作用。

截至2015年底,江西省小額貸款擔保基金規模21億元,累計發放貸款653億元,回收創業擔保貸款522.5億元,扶持個人就業創業73.5萬人次,帶動就業275.9萬人次,實現了“基金安全、就業增長”的目標,有力促進和保障了江西就業工作。

(一)貸款規模不斷擴大

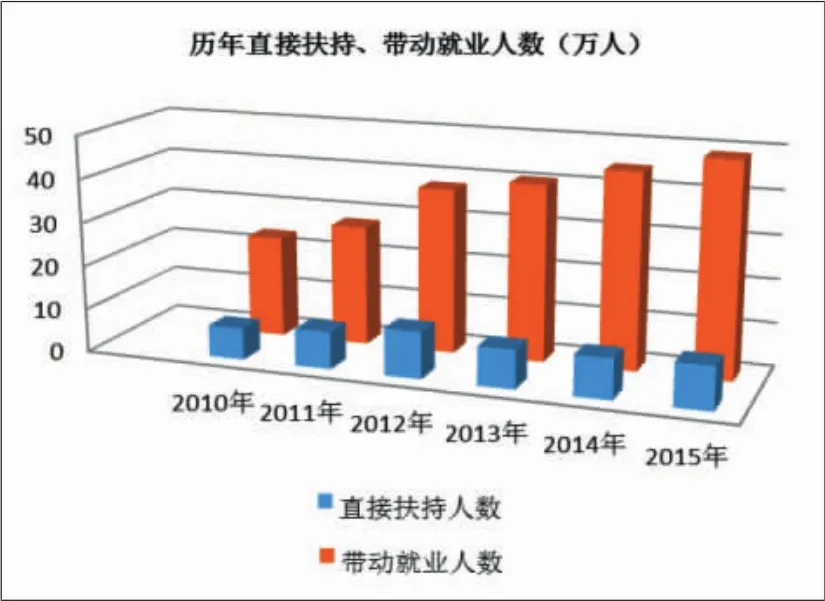

江西省小額擔保貸款政策實施以來,通過加強政策宣傳、部門聯合聯動,建立綜合服務體系,提高服務保障能力,貸款規模不斷擴大。特別是2010年以來,貸款規模呈現快速增長的趨勢;貸款回收率多年保持99.5%的高水平;逾期貸款在貸款規模不斷增長的情況下不升反降;擔保基金規模逐年擴大,為小額擔保貸款工作長遠穩定發展打下堅實的基礎。(見下圖1)

圖1

(二)政策效果日益顯著

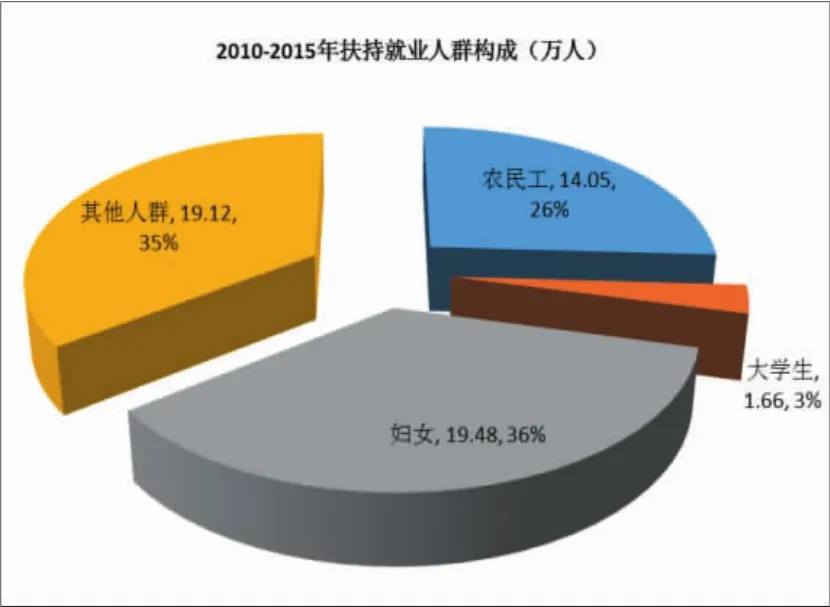

隨著小額擔保貸款政策的深入實施,政策知曉率不斷提高,貸款貼息的金融杠桿作用日益顯現,直接扶持創業就業和間接帶動就業人數逐年攀升并呈現穩步增長的趨勢。特別是2010年以來在下崗職工等再就業人群數量不斷減少、直接帶動就業人數減少的情況下,江西省通過完善扶持政策,一是擴大扶持范圍,將返鄉農民工、進城農民工作者納入政策范圍;二是鼓勵扶持創業,鼓勵大學生等群體創業,通過創業帶動就業人數不斷增長。2010年至2015年,小額擔保貸款政策直接扶持就業創業54.31萬人次,其中:農民工14.05萬、大學生1.66萬、婦女19.48萬,帶動就業222.62萬人次,合計276.93萬人次,政策效果日益顯著。(見下圖2)

圖2

圖3

二、主要做法

(一)夯實基礎,提高服務保障能力

小額擔保貸款是一項直接面對廣大人民群眾的公共服務。江西省小額貸款擔保中心從加強機構、人員隊伍、服務平臺和信息化等基礎能力建設,不斷提高服務和保障能力。一是完善機構設置,全省共設立小額貸款擔保中心129個,將服務網絡延伸到鄉鎮(街道)和社區。二是充實人員隊伍。要求設區市擔保中心工作人員不少于7人,縣、市、區擔保中心不少于5人。目前全省小額擔保貸款工作人員800余名,與工、農、中、建等金融機構建立業務關系。三是強化服務平臺建設,逐步改善辦公條件,配備工作用車,提升辦事效率,窗口形象更加明顯。四是加強信息化管理。開發了全省統一的信息管理系統,實現了省、市、縣三級創業擔保貸款信息化管理,并根據工作需求不斷完善升級系統功能,通過信息化管理,實現了全省監管、數據安全、績效考核等功能。

(二)部門聯動,優勢互補形成合力

江西省建立了小額擔保貸款工作聯席會議制度,形成了由人社部門牽頭,財政、人民銀行等部門協調配合,婦聯、共青團、高校等單位積極參與的聯動工作機制。人社部門牽頭,承擔貸款申請受理、貸前調查、貸款擔保、貸后跟蹤服務、貸款回收等主體業務工作;財政部門在擔保基金、貼息資金、獎補資金和工作經費等提供了資金保障;三是人民銀行協調各金融機構做好貸款發放、回收及數據上報等工作,為創業擔保貸款工作提供了政策與業務保障;四是婦聯、共青團、高校等單位積極參與,充分發揮各自優勢,形成了一個齊抓共管、共同推進的良好工作局面。

(三)嚴格管理,不斷提高貸款質量

作為一項惠民的金融政策,加強風險管理,提高貸款質量是確保小額擔保貸款工作健康發展的關鍵。為確保資金運行安全,江西省在制度建設、業務操作、過程監控等方面積極作為,促進了管理水平提升,確保了貸款質量提高。一是加強制度建設。建立全省統一的小額擔保貸款制度,統一的操作流程、業務范本,實現標準化操作。二是加強風險管理。嚴把“貸前、貸中、貸后”三個關口,建立統一的資金與業務臺賬以及數據報表,通過信息管理系統實時監督各地貸款工作情況和每筆業務的辦理進程,自動識別虛假身份信息,避免了重復貸款、套取貸款等現象的發生,保證了各類數據的真實、準確和安全;同時嚴格執行創業擔保貸款回收工作制度,強化貸款跟蹤和監控力度,對每個人、每筆貸款進行全程監督,并采取逾期貸款“雙控”辦法(即:設區市逾期貸款余額控制在120萬元以內、縣(市、區)逾期貸款余額控制在80萬元以內,且逾期貸款率控制在發放總量的1%以內)。三是加強三項資金管理。全省統一建立貼息資金、擔保基金和獎補資金三項資金臺賬,并加強監督管理。加強對貼息資金的使用和配套情況的監管,嚴禁違反規定多貼、濫貼,杜絕各地用中央貼息資金替代地方貼息資金;多渠道注入擔保基金,并實行專戶管理,使擔保基金與貸款規模的比例控制在1∶5以內;對獎補資金嚴格按政策規定進行分配和管理,確保獎補資金真正用于創業擔保貸款工作。

(四)因地制宜,籌措資金促進就業

針對2013年國家新一輪政策對扶持對象、貸款額度、貼息資金等方面進行限制的情況,2014年,江西省小貸中心從江西省實際出發,聯合江西省財政廳、人行南昌中心支行及時制定出臺了江西省貫徹落實國家創業擔保貸款新政策的實施意見,通過增加地方財政貼息資金的方式,拓寬扶持范圍、提高貸款額度、降低反擔保條件,將返鄉農民工、進城農村勞動者納入扶持范圍,將個人、合伙企業、勞動密集型小企業貸款額度提高到10萬元、50萬元、400萬元。同時,積極貫徹“大眾創業、萬眾創新”的要求,對高校畢業生、小微企業和創業孵化基地等給予重點扶持,并在景德鎮大學生創業孵化基地進行試點,大力支持大學生從事電商創業,取得了較好的成效。通過完善政策,使創業擔保貸款扶持范圍更寬、力度更大、效果更好。

(五)服務為本,建立綜合服務體系

一是提供“綠色通道”服務。在全省各級人力資源市場顯要位置建立了小額擔保貸款 “綠色通道”,嚴格按照限時辦結制度,實現申請、審核、放款一站到位,杜絕任何收費,體現服務為民。二是簡化辦理程序,申請人只需到擔保中心和經辦銀行一次,即可辦完全部手續,提高了辦事效率,避免了服務對象反復跑路。三是提供“上門入戶”,擔保中心深入商戶、攤點,了解創業者需求和創業項目的經營情況,解決實際困難,提高項目成功率。四是完善第三方責任人、抵質押、聯保互保、信用擔保等反擔保模式,降低反擔保門檻。

三、加強小額擔保貸款工作的建議

(一)建立創業服務機制

通過創業培訓、項目推介、咨詢服務等方式,加強引導與指導。一是建立項目庫,為大學生、農民工等不同群體提供合適的創業項目。二是建立創業基地,組織相關職能部門、職業經理人等為創業者提供培訓咨詢等服務,幫助解決創業過程中遇到的各種困難,提高創業成功率。三是加強創新創業的環境建設。重點優化創業基地等的水、路、電、氣、通訊等公共服務供給,加強政府公共服務數據開放共享,推動大型互聯網企業和基礎電信企業向小微企業和創業者開放計算、存儲和數據資源,為創新創業主體提供優質的基礎設施環境。

(二)加快配套政策的落地

創業、就業工作是一項系統工程。要按照“簡政放權”的要求,加快相關配套政策的落地,為創業就業營造良好的政策環境。一是精簡和規范公司注冊、證照辦理等前置行政審批事項,破除不合理的準入限制,放寬新注冊企業場所登記條件限制,大力推行“互聯網+政務服務”,實現部門間數據共享,營造寬松便捷準入環境。二是加強知識產權保護,健全知識產權信用管理制度,強化知識產權失信懲戒,構建知識產權維權援助機制,切實保護發明創造。三是針對創辦個體工商戶、個人獨資企業的高校畢業生、登記失業人員、返鄉農民工等群體,采取定向稅收優惠政策,加大財稅政策支持力度。

(三)完善小額擔保貸款政策

一是適度放寬小額擔保貸款扶持對象,將“返鄉農民工、進城創業農村勞動者”納入小額擔保貸款政策扶持范圍,使創業扶持由“生存型”、“扶貧扶弱型”向“發展型”、“扶強扶優型”轉變。二是統一將個人創業貸款最高額度統一調整為10萬元。三是適當延長扶持期限,對按時還本付息的個人和勞動密集型小企業以及部分見效慢、回報周期長的項目,可提供二次扶持。四是放寬貸款條件。因財政貼息貸款額度低,很難滿足就業和創業人員的資金需求,對于有商業貸款記錄申請人員應區別情況,不應一律限貸。

(四)擴充擔保基金和貼息資金籌集渠道

改變目前小額擔保貸款擔保基金只能從財政預算資金安排的規定,按照《就業促進法》的規定,允許就業資金按一定比例用于擔保基金和貸款貼息,擴大貸款貼息來源渠道,做大擔保基金規模,提高保障水平。

(作者單位:財政部駐江西專員辦)

王雪.2010.甘肅省小額擔保貸款政策效應研究[D].蘭州大學。

(本欄目責任編輯:鄭潔)

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33