人口增速決定房價漲幅

2016-12-27 19:30:33楊紅旭

中國房地產·市場版 2016年11期

楊紅旭

研究房地產市場,最難的問題是市場需求,尤其是從房地產短周期來看,供應可以通過數據做測算,而需求較難測算。

過去兩年,易居研究院有一個專題研究:“中國35城房地產短周期投資風險識別系統”,針對35個大中城市的年度市場風險與機遇做系統性跟蹤研究,其中就包括需求面的研究。

經過長期研究發現,住宅需求主要與人口規模和結構有關,人口總量的變化是決定一個城市房屋需求規模變化的核心因素。本文就以35城人口總量與增速為例,進行研究。

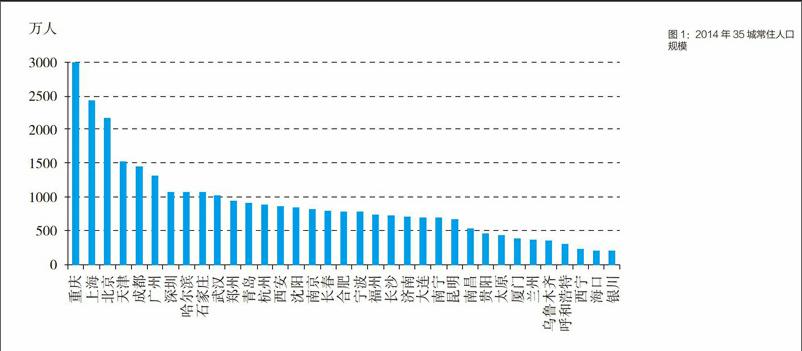

2014年,35城常住人口合計31345萬人,占全國總人口的22.9%。其中,超過2000萬常住人口的城市有3個,分別是重慶2991萬人、上海2426萬人、北京2152萬人。其中,重慶屬下的農業人口較多,中國真正的2000萬級的超級大都市,其實只有京滬。

1000-2000萬人之間的城市有7個,天津、成都、廣州、哈爾濱、深圳、石家莊和武漢。其中,哈爾濱和石家莊屬下農業人口較多,可以忽略。天津、成都、廣州、深圳和武漢,是中國大都市的第二梯隊。

黨的十八屆三中全會提出,嚴格控制特大城市人口規模。于是,京滬二市皆嚴控人口。比如上海的“十三五”規劃提出:到2020年將常住人口控制在2500萬人以內。而上海2014年已達2426萬人,可見控人口的壓力很大,住宅限購可能成為長期政策。

上海“十三五”規劃要求:加強人口綜合調控。更好運用市場化、法治化手段,以產業升級調整人口存量,以功能疏解調控人口增量,有序疏解部分城市功能,促進人口合理分布。中心城區堅持“雙增雙減”,嚴格控制住宅用地和建筑總量。將新城、鎮作為新增人口居住和就業的主要空間載體,加快淘汰落后產能,優化人口結構。以常住人口為依據,完善公共政策設計,合理配置公共資源。結合城市實際服務人口需求,對基礎設施和公共服務設施供給進行預留。

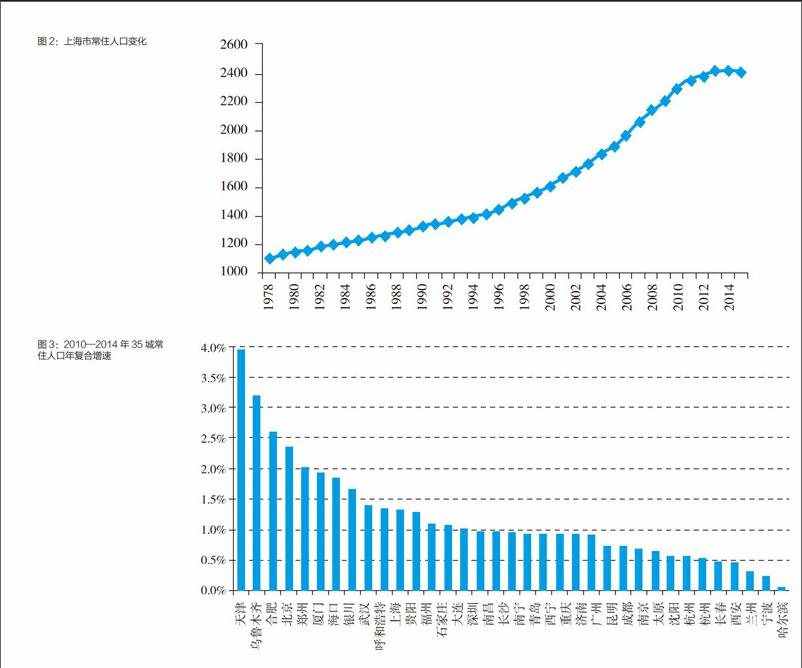

2015年,上海常住人口首次出現負增長!這是否是人口長期拐點?筆者并沒有細致的研究過上海人口問題,但看圖2曲線,即便不是拐點,也已步入持續幾年的高位振蕩區了。在同樣嚴苛的控人口政策之下,北京也將出現類似情況。這對于京滬的樓市,構成潛在的利空。

從2010-2014年35個城市常住人口的變化看,35城過去5年的年均復合增速均值為1.2%。平均來看,明顯高過全國平均增速,說明全國人口繼續向大中城市集聚。

增速排名前5的城市依次是天津、烏魯木齊、合肥、北京和鄭州,增速分別為4.0%、3.2%、2.6%、2.3%和2.0%。

尤其天津,非常突出,這也與天津允許外地人購房落戶有關,天津房價過去一年大漲,也反映了人口快增的利好因素。

另外,合肥和鄭州,屬于農業人口大省的單核城市,省內人口向省會集聚的態勢明顯,中長期利好樓市。

排名最靠前的一線城市是位于第4名的北京,上海、廣州、深圳排名分別是第11位、16位和24位,總體上看排名不太突出,主要是由于近年一線城市采取人口總量控制和結構調整,影響了人口的增長速度。

排名靠后的城市,哈爾濱幾乎沒增長,寧波和蘭州增速偏小,也正是近幾年房價比較低迷的城市。

由此可見,人口增速在很大程度上決定了房價的漲幅。

作者系上海易居房地產研究院副院長

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24