基于融資風險的現金持有與企業技術創新投入的關系研究

2016-12-28 02:05:14蒲文燕張洪輝

中國管理科學 2016年5期

蒲文燕,張洪輝

(1.中南財經政法大學會計學院,湖北 武漢 430073;2.江西財經大學會計學院,江西 南昌 330013)

?

基于融資風險的現金持有與企業技術創新投入的關系研究

蒲文燕1,張洪輝2

(1.中南財經政法大學會計學院,湖北 武漢 430073;2.江西財經大學會計學院,江西 南昌 330013)

信息不對稱條件下,現金能否作為保障技術創新投入的資金來源頗受理論界和實務界的關注。本文以2007-2013年滬深兩市的非金融上市公司為樣本,利用OLS和固定效應模型,對上市公司現金持有、超額現金持有與技術創新投入關系進行多元回歸分析,研究結果表明上市公司的技術創新投入和現金持有以及超額現金持有呈正比,說明我國上市公司會提高自身的現金持有以應對技術創新的需要。進一步區分公司所面臨的融資風險后,發現我國的民營上市公司、融資約束上市公司以及債務期限結構較短的公司技術創新投入和現金持有、超額現金持有之間的正相關關系更加顯著。

現金持有;技術創新投入;融資風險;產權性質;融資約束;債務期限結構

1 引言

經典的MM理論認為投資和融資無關,由于市場并不是完全有效的,技術創新成果的不確定性、后期保護的相對困難、可抵押價值相對較低的特點,使得充足的資金來源一直是困擾企業技術創新的最大問題之一。Arrow[1]、Myers[2]的研究表明,由于信息不對稱而導致的道德風險和逆向選擇問題阻礙了技術創新投入的外部融資渠道,此時企業則會利用內部的現金持有。Kamien和Schwartz[3]最先從理論上驗證了具有創新需求的公司會提高其現金持有。Bates, Kahle和Stulz[4]的研究證實了研發費用等四個因素造成了美國公司在1980-2006年之間的現金持有增加了40%。Himmelberg和Petersen[5]、Opler等[8]、Brown等[6]、 Evgeny和Palazzo[7]從研發速度、投資平滑、專利競賽、市場競爭等多個角度驗證了現金對于企業技術創新投入的重要性。然而,從投資本身出發,公司投資的增加,會減少企業的財務資源,導致企業的現金持有水平下降[9]。國內,唐清泉和徐欣[10]的研究表明研發投資由于其特性需要依賴于企業的內部資金,并從股權集中和股權結構的角度探討其對于內部資金和投資之間的關系的影響。韓鵬和唐家海[11]研究表明,融資約束和研發平滑動機呈正比。盧馨等[12]將2007-2009上市的高新技術企業劃分為現金持有充足和現金持有不足兩類,發現現金不足的公司具有顯著的研發投資現金流敏感性,且非國有公司和小規模公司的這種關系更加的強烈。因此,企業技術創新投入是出于投資本性會減損企業的現金持有抑或出于技術創新本身的特性會帶來企業現金持有的增加需要進一步得到驗證,伴隨著公司現金持有比率呈現出逐漸升高的趨勢[13],需要從現金持有政策本身而不僅僅是現金流量去考察其與企業技術創新投入之間的關系。

就研發投資而言,由于其調整成本較高,導致了不同融資風險的公司現金持有和技術創新投入之間的關系會產生顯著的差異[6]。在我國,產權性質的差異使得公司面臨的融資風險會有極大的不同。Hart、Shleifer和Vishny[14]認為,民營企業預算軟約束的程度差于國有企業,國有股權比例和預算軟約束的程度正相關[15]。國有企業和民營企業在面臨不同的融資風險下其現金持有政策和技術創新投入之間的調整關系必然會發生變化。另外,不同融資約束程度的公司在其進行現金持有政策的考量時也會顯著具有差異。Kim、Mauer和Sherman[16]和Harford[14]的研究發現,融資約束的公司會持有較多的現金儲備,當公司其他來源的資金成本較高時,現金則為成本較低的融資來源。同時,在技術創新投入中,由于我國資本市場相對嚴苛的政策,負債融資是上市公司非常重要的融資渠道。但不同期限債務會給企業帶來不同的風險[9],短期負債再融資風險帶來的額外成本使得公司會加劇公司投資不足的問題[17],因此債務期限結構勢必會對公司現金持有政策和技術創新政策產生不同的影響。因此,本文基于我國制度背景,利用公司所有權性質、公司是否存在融資約束、債務期限結構來拓展融資風險的異質性條件下公司現金持有政策和研發投資之間的關系。

2 理論分析與研究假設

2.1 現金持有水平與技術創新投入

Keynes[18]最早關注了公司的現金持有決策,其貨幣需求理論認為企業持有現金的主要動機就是為了幫助企業可以應對好的投資機會。之后的學者更多的從微觀層面展開研究,認為現金持有的動機主要分為三大類:

第一類是現金持有的交易動機(The Transaction Motive),學者們認為當公司持有現金是為了滿足支付需求,交易動機由于存在規模效應,大公司往往會持有較少的現金。

第二類是交易的預防性動機(The Precautionary Motive),強調公司在面臨外部融資成本較高的情況時,需要通過持有現金來應對。就技術創新投入而言,其信息不對稱使得現有股東和技術創新投入的資金提供者之間會產生沖突,因此依賴于外部資金的技術創新投入往往不能成功。而假設有內部資金的支持,該沖突則可迎刃而解,現金持有能夠增加公司的價值[2],Ozkan和Ozkan[19]的研究表明,較高的現金持有能夠減少公司對外融資的需要,Mikkelson和Partch[20]的研究表明,高現金持有的公司同時表現出高投資傾向,Bates[21]等的研究表明,在1980至2006年間美國公司不斷增加現金持有,其主要的目的是為了應對不斷增長的研發需要。綜上所述,上市公司的現金持有變化量應該與技術創新投入成正比例。

第三類是現金持有的代理動機(The Agency Motive),Jensen[22]的研究表明在沒有合適的投資機會,并且高管不愿意把現金返還給股東時,企業會超額累積現金,且控股股東更偏好于利用流動資產進行“掏空”。Opler等[8]、Dittmar等[22]、Pinkowitz等[23]、 Harford[14]均支持現金持有的代理動機。畏懼風險和短視化的管理者會削減研發投資來滿足自身的利益,但這是以股東財富的犧牲為代價的。因此,持有較高的現金和規避研發投資則成為管理者作為代理者同時追求的兩個目標。

綜上所述,之前的研究就現金持有和技術創新投入間的關系的認識并不一致,因此本文得到如下假設:

假設1A:上市公司的現金持有變化量與技術創新投入之間呈正相關關系。

假設1B:上市公司的現金持有變化量與技術創新投入之間呈負相關關系。

2.2 融資風險、現金持有與技術創新投入

由于企業在資金需求不足時,所擁有的融資能力不同,因此面臨不同的融資風險,勢必影響其現金持有的政策。本文主要考慮到我國的制度背景特征,從三個角度衡量了公司所面臨的異質的融資風險:產權性質、是否融資約束、債務期限結構。

就產權性質而言,張杰[24]、楊興全和張照南[25]的研究表明,民營企業的融資約束源于我國金融體系中國有銀行對國有企業的支持以及國有企業對這種支持的依賴,國有上市公司持有現金的價值相比于民營上市公司較低。由于預算軟約束,國有上市公司的對外融資相對比較便利和行政化,其融資風險較小,國有上市公司并沒有很強的持有現金的動機。

而就融資本身而言,不同融資約束的公司其所面臨的融資風險是顯著具有差異性的。現金持有能夠降低企業外部融資約束,現金可以替代成本較高的對外融資。在我國,有研究表明由于融資約束的存在使得大規模公司投資依賴于內部現金流,投資與內部現金流之間存在顯著的敏感性,融資約束程度加大了不確定性對公司投資行為的影響,融資約束企業的資金來源系統地依靠內部現金流,融資無約束的企業容易發生過度投資[26]。

另外,由于融資需要秉持配比的原則,因此從這個意義上講應該把長期債務和技術創新投入進行匹配。然而在長期債務融資和技術創新投入的現有研究中,Myers[2]和Jensen[21]認為債務期限較短的債務由于其剛性還本付息的壓力,能夠減少代理成本,并會加強企業的破產風險,對研發投資具有積極作用。然而,債務期限較短債務的到期,使得公司在外部融資環境發生變化以及資本市場不完善時不得不承擔更高的利息,也會由于公司估值的下降使得其無法獲得融資,最終不得不放棄一些機會較好的投資或者需要賤賣資產來滿足投資的需求。Kim、Mauer和Sherman[16]和Harford[14]的研究發現,當公司其他來源的資金成本較高時,現金則為成本較低的融資來源。

假設2A:較高的融資風險促使現金持有與技術創新投入之間的正相關關系更加顯著。

假設2B:較高的融資風險促使現金持有與技術創新投入之間的負相關關系得到削弱。

3 研究設計

3.1 樣本篩選

本文基于2007-2013在上海證券交易所和深圳證券交易所上市的公司為初始樣本,并剔除了期間未披露研發費用的上市公司、剔除了金融類上市公司、剔除了數據有缺失和異常的公司,最終取得3442個觀測值。之后本文對解釋變量中的連續變量進行了1%的縮尾處理(Winsorize)。

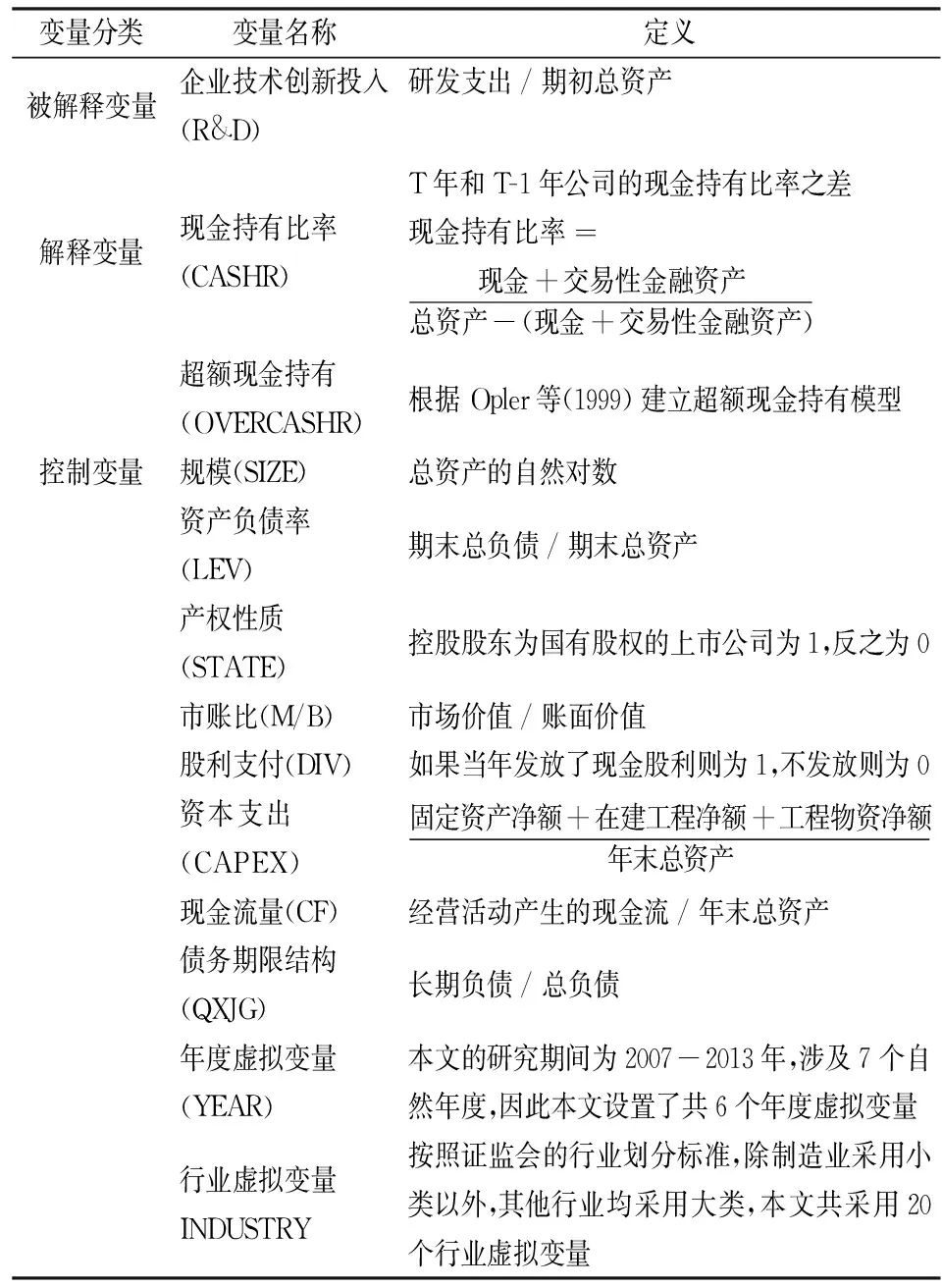

3.2 變量的選取

3.2.1 被解釋變量

本文的被解釋變量為企業技術創新投入,以研發支出/期初總資產替代。其中所用研發支出是通過手動收集上市公司年報附注信息披露的研發費用。總資產數據利用CSMAR數據庫選擇當年年初的資產總額。

3.2.2 解釋變量

本文的解釋變量為現金持有,選取了T年和T-1年公司的現金持有比率之差以及超額現金持有作為本文的解釋變量(詳見表1)。

3.2.3 控制變量

本文控制變量的選取參考了王福勝和宋海旭(2012)[27],主要控制了規模、資產負債率、產權性質、現金等價物、市賬比、股利支付、資本支出、現金流量。同時還控制了行業、年度等的影響。

本文數據的來源為巨潮資訊網和CSMAR數據庫。

表1 變量定義

3.3 回歸模型

根據上述分析,本文建立模型如下:

R&Dit=a+β1CASHRit-1+β2SIZEit-1+β3LEVit-1+β4STATEit-1+β5M/Bit-1++β6DIVit-1+β7CAPEXit-1+β8CFit-1+

(1)

根據Opler等(1999)建立超額現金持有模型,式(2)來估計超額現金持有量。

Cashit-1=a+β1SIZEit-1+β2LEVit-1+β3M/Bit-1+β4STATEit-1+β5DIVit-1+β6CAPEXit-1+β7CFit-1+

(2)

將式(2)的殘差OVERCASHRit-1,作為超額現金持有量代入(1)式。

R&Dit=a+β1OVERCASHRit-1+β2SIZEit-1+β3LEVit-1+β4STATEit-1+β5M/Bit-1++β6DIVit-1+β7CAPEXit-1+β8CFit-1+

(3)

4 實證結果分析

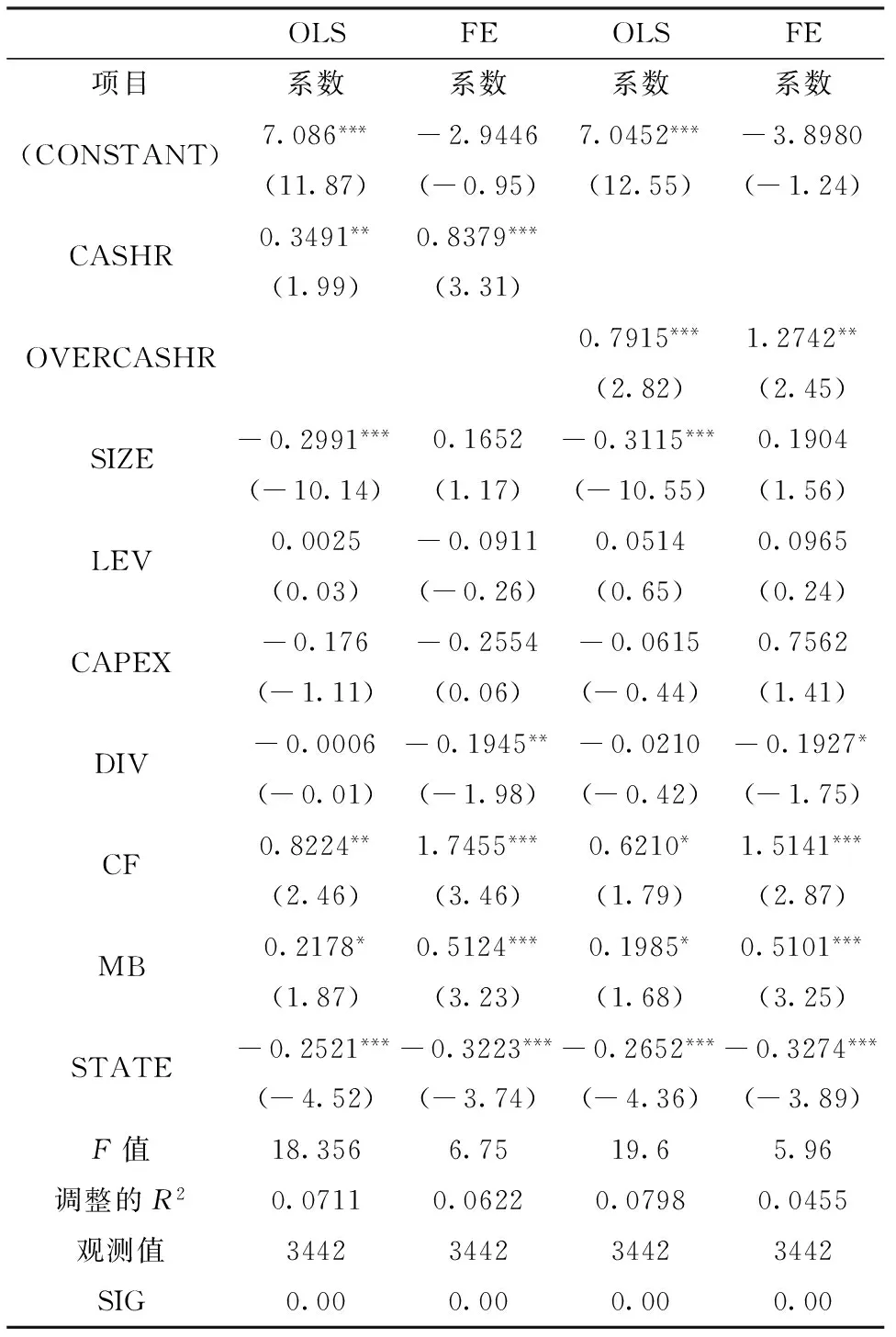

本文首先采用OLS進行了回歸分析,并利用STATA11.0對混合橫截面數據進行了排序得到了非平衡面板數據,由于HAUSMAN檢驗以0.010的水平拒絕原假設,F值檢驗也拒絕了原假設,因此同時利用面板數據的固定效應模型進行了回歸分析。

從表2的回歸結果可以發現,我國上市公司的技術創新投入整體上和現金持有為正相關關系,假設1A成立。說明技術創新投入的不確定性、無抵押價值以及其信息不對稱使其資金來源受到了限制。公司會通過自身財務政策的調節,以現金持有的增長來保障技術創新投入。技術創新投入和企業規模呈負相關,該結果表明了小規模企業在研發過程中容易轉變思路,變革成本相對較低。利用超額現金持有持有也得出了一樣的結論,且OLS和FE的結論保持一致。

表2 技術創新投入和現金持有變化量/超額現金持有的回歸結果

注:***表示在1%的置信水平上顯著;**表示在5%的水平上顯著;*表示在10%的水平上顯著。

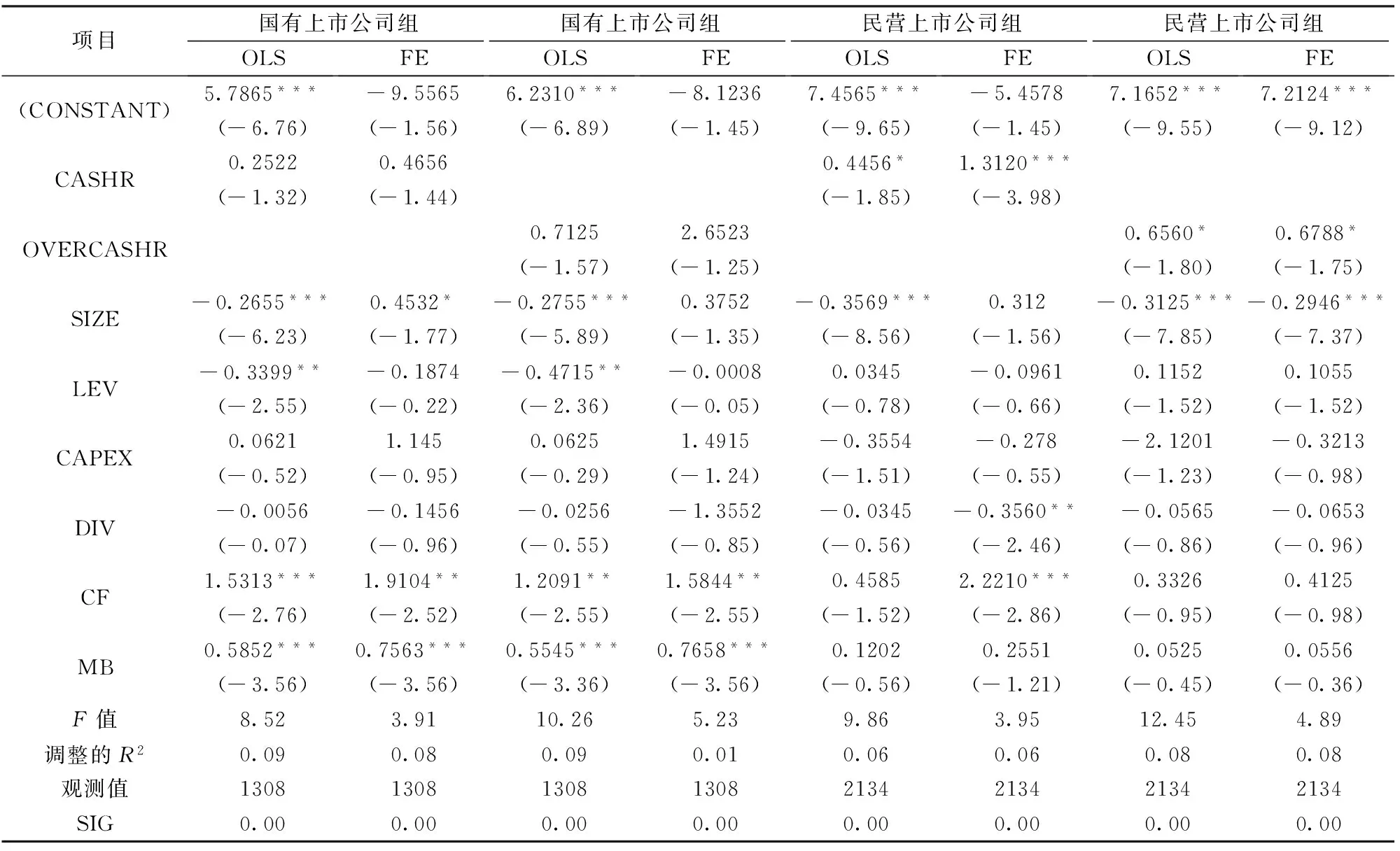

考慮到融資風險,利用所有權性質的不同對全部樣本公司分為國有上市公司組和民營上市公司組。從表3的回歸結果可以看出,只有民營上市公司組現金持有比率和技術創新投入顯著正相關。這表明,民營上市公司由于融資渠道缺乏[28-30],其受到的融資約束程度較高,必須持有較高的現金進而保證技術創新投入,該結果支持假設2A。利用超額現金持有得到的結果同樣支持2A。

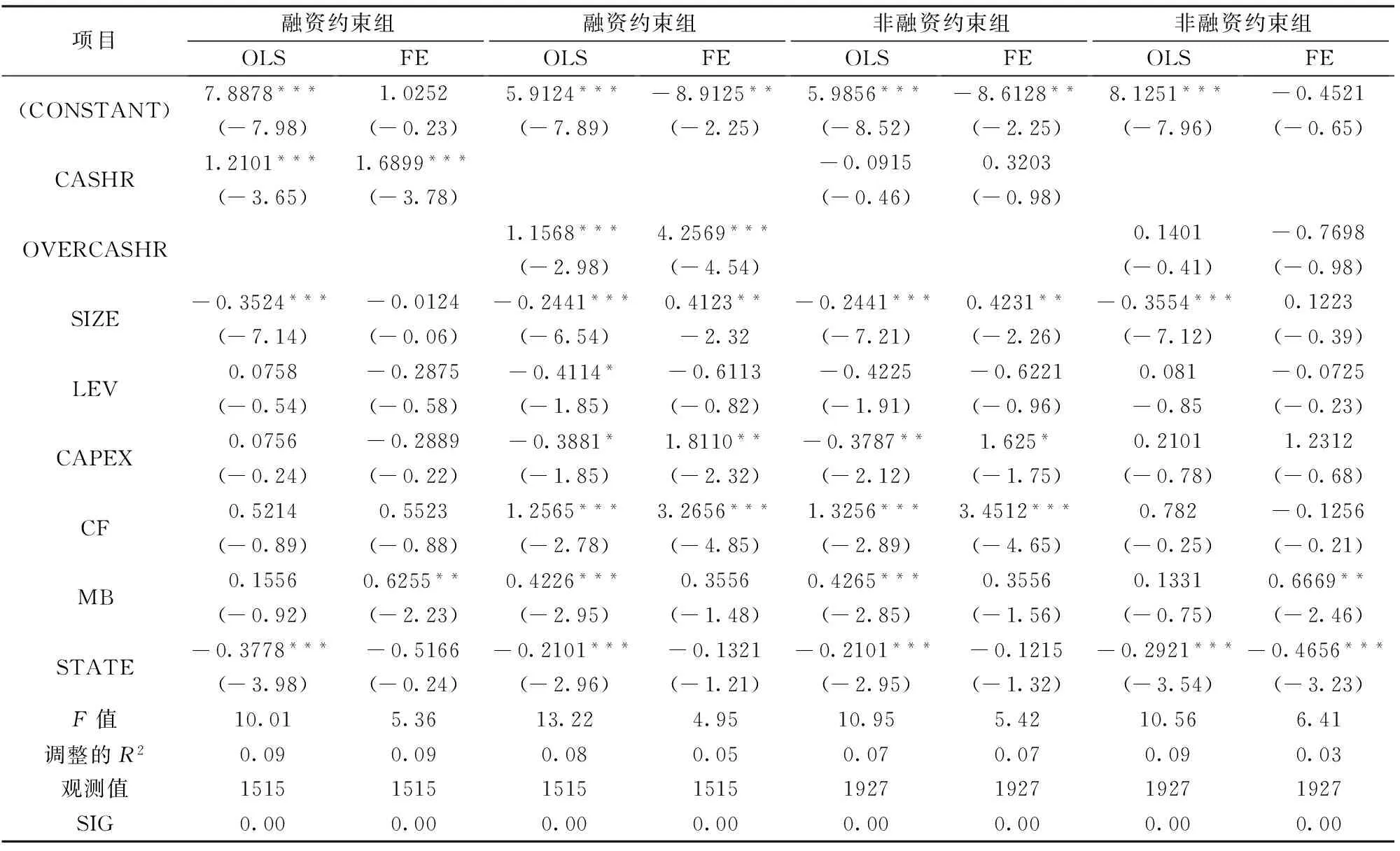

除了產權性質,不同融資約束程度的公司其面臨不同的融資風險,其現金持有政策與技術創新投入之間的關系勢必會受到影響[30]。Fazzari、Hubbard和Petersen[32]的研究表明,對于融資約束型公司,較高的現金持有量能夠加強公司投資凈現值大于0的項目的能力,其融資風險較大,而對于非融資約束型公司來說,公司的融資風險較小,不需要保持公司的流動性。本文依據Fazzari.[32]融資約束的公司會減少股利發放的觀點,借鑒閔亮和沈悅[33-34]的做法,按照當年是否發放股利的標準對本文樣本劃分為融資約束型和非融資約束型進行了OLS回歸和固定效應回歸。表4的結果表明,在融資約束上市公司組,現金持有變化量和技術創新投入顯著正相關,說明融資約束的公司缺乏足夠的外部融資渠道,面臨較高的融資風險,現金持有和技術創新投入需保持一致,且由于技術開發的連貫性,融資約束帶來的融資風險需要配合高現金持有,兩種方法得到了一致的結果,支持假設2A,表明較高的融資風險下,現金持有與技術創新投入之間的正相關關系更加顯著。而針對非融資約束組,在OLS下現金持有變化量與技術創新投入為負相關,在FE中呈現出正相關關系,但均不顯著。利用超額現金持有也得到了相同的結論。

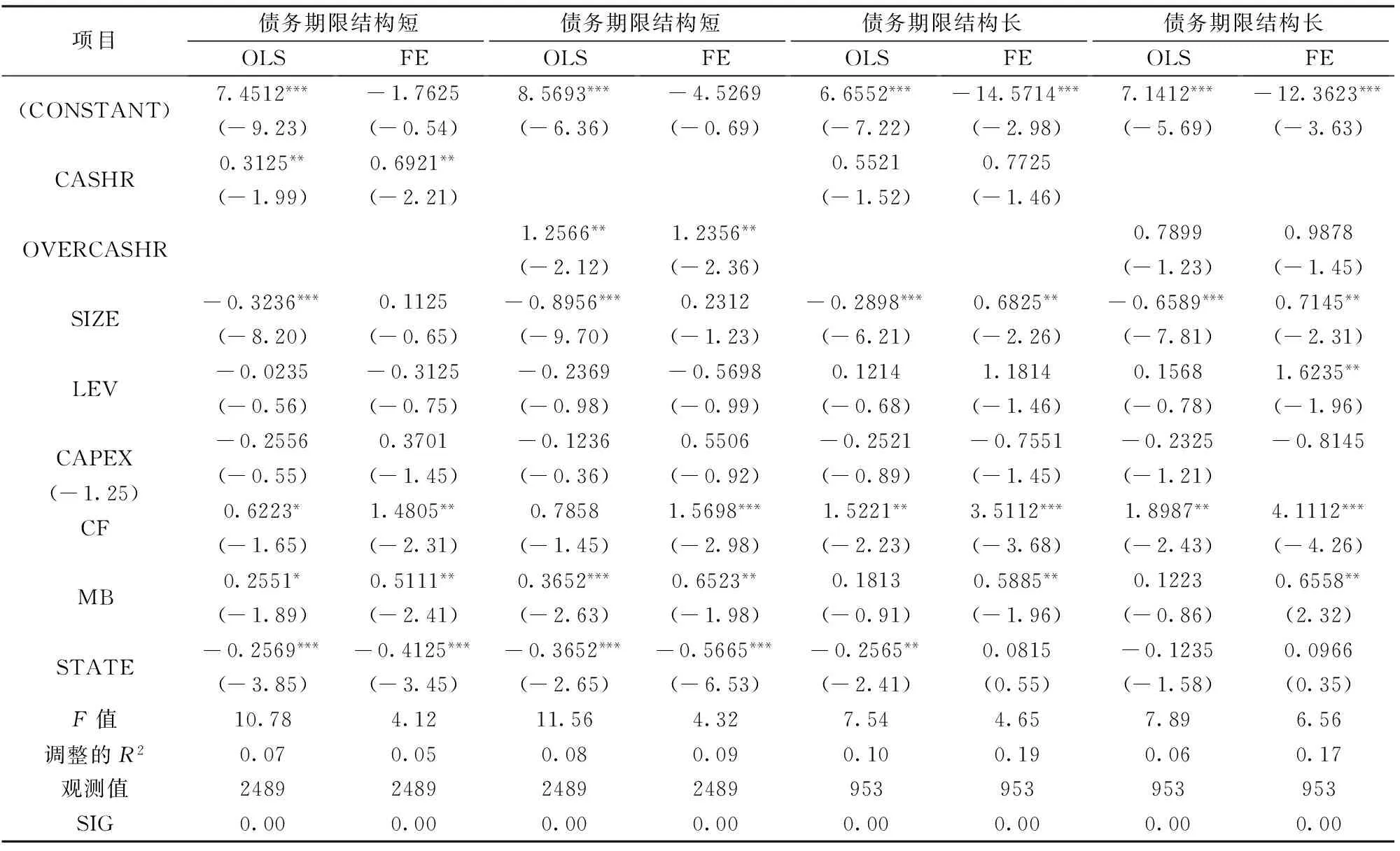

在我國,權益融資方式的利用受到了較大的政策約束,IPO和再融資都有很高的門檻,相對而言,債務融資則是相對比較靈活的融資方式。從債務本身而言,不同期限結構帶來的融資風險是具有顯著的差異的,債務期限結構較短的債務雖然從過去的研究中證實可以降低企業的代理成本,但是到期還本付息的壓力以及續新帶來的融資風險卻是企業必須考量的重要問題。因此,本文最后基于樣本公司債務期限結構的中位數作為標準,把樣本公司分為兩組:債務期限結構短組和債務期限結構長組,分別進行了OLS和固定效應模型的實證結果表明,債務期限結構較短組的現金持有以及超額現金持有與技術創新投入呈正相關關系,且在5%水平上顯著,和我們預期的一致,支持假設2A。同時,債務期限結構長組的現金持有與技術創新投入之間的關系不顯著。

表3 技術創新投入和現金持有/超額現金持有變化量的分組回歸結果(國有上市公司和民營上市公司組)

注:***表示在1%的置信水平上顯著;**表示在5%的水平上顯著;*表示在10%的水平上顯著。

表4 技術創新投入和現金持有變化量的分組回歸結果(融資約束組和非融資約束組)

注:***表示在1%的置信水平上顯著;**表示在5%的水平上顯著;*表示在10%的水平上顯著。

表5 技術創新和現金持有變化量的分組回歸結果(債務期限結構分組)

注:***表示在1%的置信水平上顯著;**表示在5%的水平上顯著;*表示在10%的水平上顯著。

5 結語

本文通過研究我國2007-2013年在上海和深圳證券交易所上市的公司的現金持有變化量對技術創新投入的影響。研究發現:在我國,上市公司的技術創新投入和現金持有變化量之間呈正比,說明我國企業的技術創新投入的外部融資渠道有限,更多的需要企業內部資金的留存來配合技術創新投入;在區分融資風險后,發現制約我國民營企業的技術創新投入仍然是其無法得到“預算軟約束”[32]帶來的融資渠道、融資便利度,因此需要強化相關的國企改革,使得民營企業能夠獲得相對平等的融資機會和平臺。融資約束的企業會依賴于現金,現金持有政策會考慮到企業技術創新投入的實際需要,非融資約束企業中技術創新投入和現金持有間的相關關系不顯著。另外,從債務期限結構的角度來看,較短的債務期限結構促使企業不得不利用較高的現金持有去配合企業的技術創新投入,而我國的資本市場的不完善是造成企業融資約束和債務期限結構較短的根本原因,如何完善股票市場和債券市場的發行制度,使得企業能夠低成本的獲取融資和再融資的機會迫在眉睫。

[1] Arrow.Economic welfare and the allocation of resources for invention in national bureau of economic research.The rate and direction of inventive activity[M]. Princeton:Princetion University Press, 1962.

[2] Myers S.The capital structure puzzle [J].Journal of Finance,1984,39(3):575-592.

[3] Kaimien M I,Schwartz N L.Self-financing of an R&D project[J].The American Economic Review68,1978,68(3):252-261.

[4] Bates T W,Kahle K M,Stulz R M.Why do U.S. firms hold so much more cash than they used To?[J].The Jounal of Finance,2009,64(5):1985-2021

[5] Himmelberg C, Petersen B.R&D and Internal finance: A panel study of small firms in high-tech industries[J].Review of Economics and Statistics,1994,76(2):38-51.

[6] Brown J R, Petersen B C.Cash holdings and R&D smoothing[J].Journal of Corporate Finance,2011,17(3):694-709.

[7] Evgeny L,Palazzo D.Strategic cash holdings and R&D competition: Theory and evidence[K].Working Paper,2012.

[8] Opler T L, Stulz P R,Williamson R.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,52(3):3-46.

[9] Harford J, Klasa S, Maxwell F W.Refinancing risk and cash holdings[J].Journal of Finance,2014,69(2):975-1012.

[10] 唐清泉,徐欣.企業R&D投資與內部資金——來自中國上市公司的研究[J].中國會計評論,2010,8(3):341-362.

[11] 韓鵬,唐家海.融資約束、現金持有與研發平滑[J].財經問題研究,2012,(10):86-91.

[12] 盧馨,鄭陽飛,李建明.融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J].會計研究,2013,(5):51-58.

[13] 彭桃英,周偉.中國上市公司高額現金持有動因研究[J].會計研究,2006,(5):42-49.

[14] Harford J,Mansib S A, Maxwellc W F.Corporate governance and firm cash holdings in the US[J].Journal of Financial Economic,2008,87(3):535-555.

[15] Li D,Liang Minsong.Causes of the soft budget constraint:Evidence on three explanations[J].Journal of Comparative Economics,1998,26(1):104-116.

[16] Kim C S, Mauer D C,Sherman A.The determinants of corporate liquidity:Theory and evidence[J].Journal of Financial and Quantitative Analysis,1998,33(3):335-359.

[17] Heitor A, Campello M, Laranjeira B, et al.Corporate debt maturity and the real effects of the 2007 credit crisis[J].Critical Finance Review,2012, 1(1):3-58.

[18] Keynes J M.The general theory of employment, interest and money[M].McMillan,London,1936.

[19] Ozkan A,Ozkan N.Corporate cash holdings: An empirical investigation of UK companies[J].Journal of Banking and Finance,2004,28(11):2103-2134.

[20] Mikkelson W H,Partch M M.Do persistent large cash reserves hinder performance?[J].Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[21] Jensen M.Agency cost of free cash flow,Corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[22] DittmarA, Mahrt-Smith J, Servaes H.International corporate governance and corporate cash holdings[J].Journal of Financial and Quantitative Analysis,2003,38(1):111-133.

[23] Pinkowitz L,Stulz R,Williamson R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance? A cross-country analysisJ[J].Journal of Finance,2006,61(6):2725-2751.

[24] 張杰.民營經濟的金融困境與融資次序[J].經濟研究,2000,(4):3-11.

[25] 楊興全,張照南.制度背景、股權性質與公司持有現金價值[J].經濟研究,2008,:111-123.

[26] 韓忠雪,周婷婷.產品市場競爭、融資約束與公司現金持有:基于中國制造業上市公司的實證分析 [J].南開管理評論,2011,(4):149-160.

[27] 王福勝,宋海旭.終極控制人、多元化戰略與現金持有水平[J].管理世界,2012,(7):124-136.

[28] 韓志麗,楊淑娥,史浩江.民營金字塔企業終極所有者融資約束與非效率投資行為研究[J].中國管理科學,2007,15(10):143-148.

[29] 郝穎,劉星.大股東自利動機下的資本配置與投資效率研究[J].中國管理科學,2011,19(1):167-176.

[30] 劉星、計方、郝穎.大股東控制、集團內部資本市場運作與公司現金持有[J].中國管理科學,2014,22(4):124-132.

[31] 沈藝峰,況學文,聶亞娟.終極控股股東超額控制與現金持有量價值的實證研究[J].南開管理評論,2008,11(1):15-23.

[32] Fazzari S M,Hubbard R G,Petersen B C.Financing constraints and corporate investment[J].Brookings papers on Economic Activity,1988,1988(1):141-206.

[33] 閔亮,沈悅.宏觀沖擊下的資本結構動態調整——基于融資約束的差異性分析[J].中國工業經濟,2011,(5):109-118.

[34] 肖明,吳慧香,張群,顏瑞.基于宏觀經濟視角的我國上市公司現金持有量研究[J].中國管理科學,2013,21(3):28-34.

Financing Risk, Cash Holdings and Technological Innovation Investment

PU Wen-yan1, ZHANG Hong-hui2

(1.Zhongnan University of Economics and Law , Wuhan 430073, China;

2. Jiangxi University of Finance and Economics,Nanchang 330013, China)

Based on the data of listed companies of Shanghai and Shenzhen Stock Exchange from 2007-2013,it was found that the relationship between and cash holdings are significantly positive.For private listed companies financial constrained companies, this relationship indicates that China's listed companies will increase their cash holdings in response to the continuous investment in technological innovation.With the level of financing risk improving , the increasing extent of cash holdings is more sensitive to the the technological innovation investment.This study not only enriches the cash holdings of related research and technological innovation from the perspective of improving the research into the relationship between investment and cash holdings policies and the corresponding policy recommendations from the perspective of financing risks.

cash holdings; technological innovation investment; financing risk; property right; financial constraints; debt maturity structure

1003-207(2016)05-0038-08

10.16381/j.cnki.issn1003-207x.2016.05.005

2014-05-22;

2015-04-23

國家自科基金資助項目(71262003);江西省社科規劃項目(14GL47)

簡介:蒲文燕(1982-),女(漢族),甘肅武威人,中南財經政法大學會計學院副教授,博士,研究方向:技術創新、公司投融資、公司治理,E-mail:crystalpwy@126.com.

F272.3

A

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:41:50

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52