基于門限自回歸模型的中國財政風險預警系統

2017-01-03 06:10:24孟慶斌楊俊華

中國人民大學學報 2016年6期

關鍵詞:模型

孟慶斌 楊俊華

?

基于門限自回歸模型的中國財政風險預警系統

孟慶斌 楊俊華

財政在整個宏觀經濟中占據著重要的地位,財政風險的出現往往對國民經濟產生強烈沖擊,甚至影響到社會的穩定。赤字風險是衡量財政風險程度的一個較好的尺度。在大部分時間里,我國赤字風險都較為平穩地處于中、低度風險狀態。但在1999年到2003年的后東南亞金融危機時期,以及2008年之后的國際金融危機及經濟轉型時期,我國赤字風險程度都上升到了較高的水平。運用門限自回歸模型可以較好地構建赤字風險預警系統,從而能夠前瞻性地對赤字風險做出預警,采取相應對策化解或盡可能地降低財政風險。

財政風險預警;赤字風險指數;門限自回歸模型

風險是經濟生活中的核心問題,財政天生就是要承擔公共風險的。同時,財政也是整個經濟運行的總樞紐,一旦發生財政危機,必將會對國民經濟產生強烈沖擊,甚至影響到社會的穩定。由于特殊的發展階段和所有制結構,與西方資本主義國家相比,我國財政還肩負著國有企業、國有銀行“最后保護人”的角色,集各種風險于一身,更易受到沖擊。自20世紀90年代以來,在改革不斷深入以及國際經濟危機此起彼伏的背景下,我國實行的積極財政政策,一方面使財政赤字不斷攀升,債務規模持續增長,導致財政風險因素逐漸累積,另一方面又刺激了經濟的高速增長,使財政收入連年持續穩定增加,國家抵抗財政風險的實力顯著提高。夸大財政風險固然有害,低估財政風險則更為危險。在這種情況下,對我國財政風險的程度做出準確的度量,并且在此基礎上對財政風險做出科學的預警,從而為政策的制定者提供充足的時間來制定預防措施,最大限度地降低財政危機的破壞程度甚至化解即將發生的危機,便具有重要的現實意義。

然而,2000年以前,相對于我國政府和國內學術界對金融風險和金融危機的關注和研究,關于財政風險尤其是其預警體系的探討一直未引起足夠的重視,研究成果比較匱乏。這樣的情況隨著1997年東南亞金融危機、2008年美國金融危機和歐洲主權債務危機的相繼爆發而逐步得到改善。歷次危機中,我國金融、經濟系統均受到了極大的沖擊。為應對實體經濟的下行風險,1998年到2003年以及2008年至今,我國先后兩次實施大規模經濟刺激政策,加大政府投資,擴大債務融資規模。這樣的政策雖然在一定程度上保證了經濟增長,化解了國內經濟危機的隱患,但大幅增加的財政赤字和國債余額,使財政風險不斷累積。與此同時,為配合中央政府的經濟刺激方案,地方政府的融資規模迅速擴大,或有負債大量增加,也使潛在的財政風險問題凸顯出來。在此背景下,人們開始重新審視財政風險,我國政府和學術界也對財政安全問題更為關注。

一、財政風險的研究現狀

在國際上,學者們在財政風險這一領域的研究多為國際比較,而由于不同國家之間情況相差較大,財政風險的度量無法采用相同的尺度,因此他們更加關注財政危機而不是財政風險。然而由于在實證研究當中,危機預警系統模型的構建需要較為充足的危機樣本,但不同于金融危機(特別是貨幣危機),財政危機爆發在某種程度上說等同于國家破產,這種情況十分罕見(近年來,只有冰島國家破產這個唯一的案例)。因此,學者們更多地將注意力集中在對主權債務問題*簡單來說,主權債務是專指一國政府以外幣發行債券形成的外債。的研究上,特別是致力于主權債務危機預警模型的構建。[1]

在我國,從本世紀初開始,財政風險問題雖然逐漸成為學界討論的一個熱門話題,出現了不少有價值的學術成果,但這些成果主要集中在財政風險的界定、表現形式、形成機理、影響因素、防范措施等問題的闡述,以及我國財政風險的理論框架和實證基礎的構建上。目前針對我國財政風險預警系統的研究尚處于起步階段,大多數研究成果的基本思路是通過設定一套盡可能全面反映經濟、金融、政策、制度等狀況的指標體系,采用指標對比分析法來判斷財政風險的程度,這實際上并不是真正的財政風險預警系統。造成這一問題的原因在于,1994年我國確立了適應社會主義市場經濟體制的稅收制度和財政管理體制,使預算外資金規模比以前大幅度減少。但從1994年到目前時間區間較小,而且在此期間內我國財政指標的波動并不十分劇烈,因此構建財政風險預警系統有一定難度。同時,由于財政數據大多以年度數據為主,要想在時間區間不很長的情況下,保證足夠的數據樣本,就必須使用月度財政數據,然而,即使在統計制度健全、數據資料比較充分的發達國家,相關的月度財政數據也是很難獲取的。因此,即使構建了財政風險預警系統模型,也存在所需數據短缺的問題。

鑒于以上問題,本文將選取合適的指標(兼顧與財政風險緊密相關性和數據可得性),借鑒國際學術界金融危機尤其是貨幣危機預警系統模型的設計方法,嘗試構建與我國國情相適應的預警模型。在預警目標上,由于在我國歷史上不存在財政危機的先例,因此本文主要對我國財政風險進行預警。在指標選取上,財政風險主要表現為赤字風險和債務風險[2],但由于我國目前公布的有關債務指標都是年度數據且很不完整,特別是地方政府債務數據幾乎無從查證,因此,本文將主要嘗試構建赤字風險預警系統。當然,有關財政赤字,目前官方公布的數據在個別月份也有所遺漏,本文只能根據公開的月度財政收支數據自行計算。在方法選取上,由于我國的數據樣本較短,且指標波動較小,因此本文將采用非線性計量方法,盡量捕捉數據中的波動。

通過本文的研究,筆者試圖在理論上提出比較完整的財政風險度量和財政風險預警的方法和體系,在較大程度上完善和發展我國關于該領域的文獻和知識體系;在實踐層面,能夠為政策制定者提供一套較為準確而且具有較強可操作性的財政風險度量和預警方法,為其準確把握當前的財政風險狀況,及時調整財政政策,最大限度地減輕乃至化解財政風險提供有效的工具。

本文剩余部分的安排如下:第二部分界定了赤字風險指數,并借助HP濾波方法對我國1994年1月到2015年9月間的赤字風險情況進行了定性描述;第三部分利用門限自回歸模型測算出我國財政風險指數的兩個閾值,以此對我國財政風險狀況做出判斷,并在此基礎上構建我國財政風險預警模型;第四部分總結全文。

二、赤字風險的描述

一國財政風險主要由收入風險、支出風險、赤字風險和債務風險構成。[3]但是當收入支出協同變化時并不會引致過高的財政風險*也即財政收入和財政支出存在協整關系。[4],比如財政支出大幅提高可能是由于收入狀況改善,資金充裕;財政收入減少也有可能是由于支出減少,或政府有意減輕企業和個人的稅賦。只有當二者的變化失去協同性時才會導致赤字的急速增加,而政府為彌補赤字不得不通過發放國債的形式進行融資,使債務規模不斷累積。當債務規模累積到一定程度,財政收入難以承擔債務還本付息壓力時財政風險便顯現出來,因此對財政危機的刻畫應主要著眼于赤字和債務層面。然而,由于我國目前公布的有關債務指標都是年度數據且很不完整,特別是地方政府的或有債務數據幾乎無從查證,因此本文只能從赤字風險角度入手,對財政風險問題進行研究。當然,有關財政赤字的數據,目前官方公布的也僅是年度數據,筆者只能根據公開的月度財政收支數據自行計算。

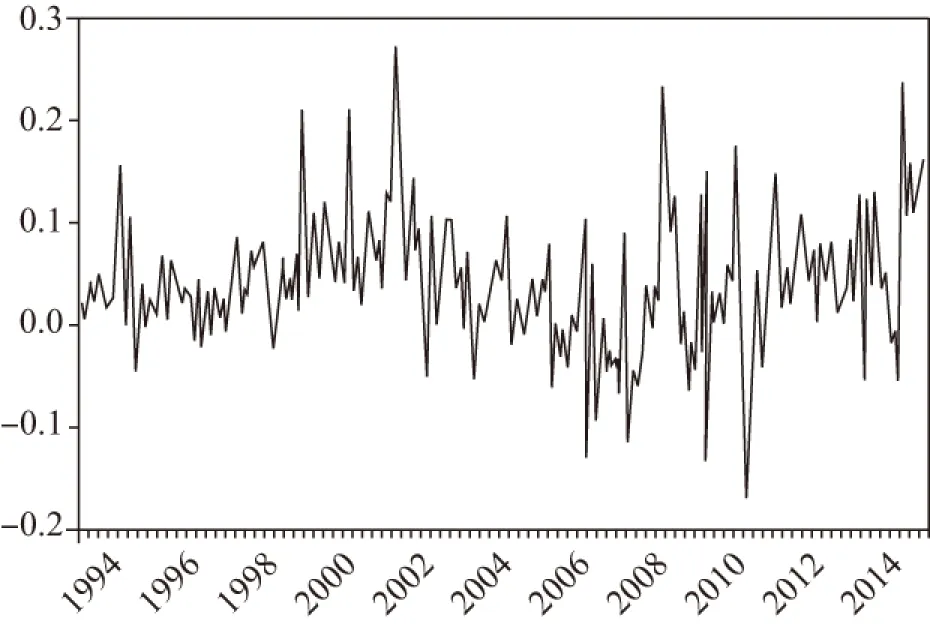

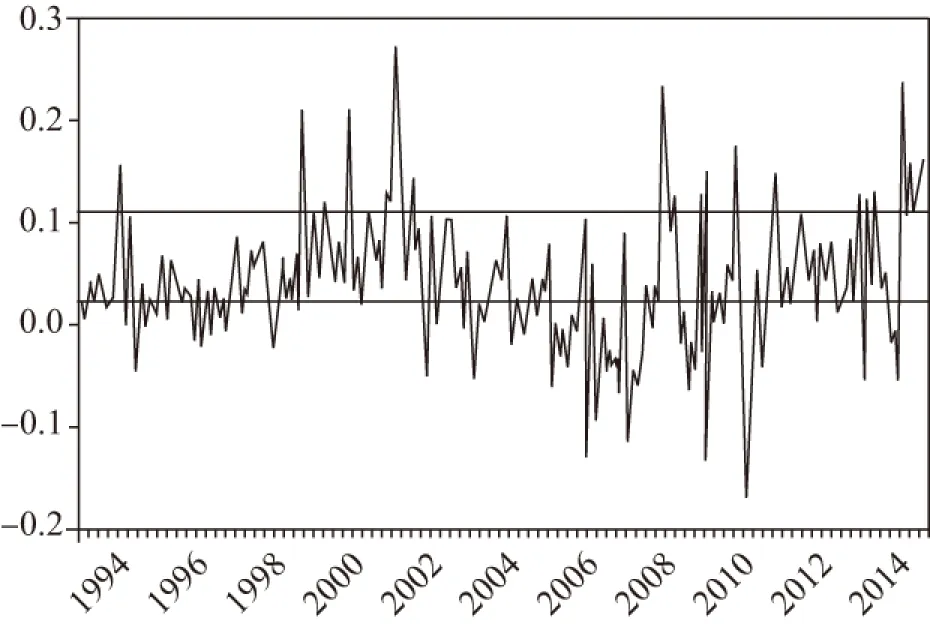

為了計算出月度財政赤字,本文首先找到月度財政收支數據。鑒于月度財政支出和財政收入具有較強的季節性,為考察這些序列的波動趨勢特征,應消除這兩個序列中的季節性。為此,本文首先對財政支出和財政收入數據進行X-12調整,然后做差,從而得到月度財政赤字數據。同時,由于我國官方公布的GDP數據為季度數據,因此本文采用通常做法,用工業增加值對其進行替代。同樣,由于該序列中也存在著較為嚴重的季節性因素,因此本文也需要對其進行X-11季節調整。這些數據主要來源于中經網統計數據庫。1994年1月到2015年9月間的赤字風險指數變化見圖1。

圖1 赤字風險指數(1994年1月-2015年9月)

在對赤字風險指數進行實證研究之前,為了更加清晰地觀察其變化趨勢,本文對赤字風險指數進行HP濾波處理(見圖2)。從圖2可以看到,從1997年底開始,赤字風險指數開始走高,到2002年達到頂峰;此后,從2003年開始,我國財政風險狀況逐漸得到改善,赤字風險指數一路走低,甚至在2006年和2007年一度跌至零點之下;但從2008年開始,財政風險指數又迅速觸底反彈,并很快攀升至較高的水平。

圖2 赤字風險指數HP濾波趨勢

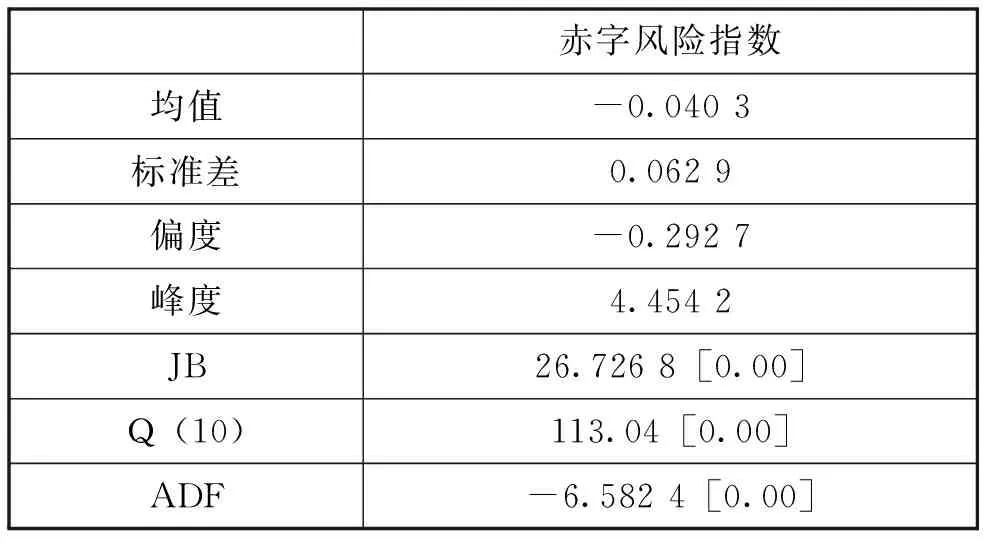

財政風險指數的基本統計特征見表1。從表1可以看到,赤字風險指數為平穩序列,且存在著較強的序列相關性(Q(10)=113.04)。但鑒于該序列在樣本期內波動劇烈,峰度較高且JB統計量較大,表明其分布與正態分布相去甚遠。這就說明,赤字風險指數序列可能存在著顯著的結構性變化或結構性斷點,或者說具有某種非線性特征。

表1 赤字風險指數基本統計特征(1994年1月-2015年9月)

注:(1)JB為檢驗樣本是否服從正態分布Jarque-Bera統計量;(2)Q(10)為檢驗時間序列中是否存在序列相關的Ljung-Box統計量;(3)ADF為檢驗各序列中是否存在單位根的Augmented Dickey-Fuller統計量,各統計量后面括號內數據為其p值。下文中與此相同。

作為一類非線性模型,門限自回歸模型(Threshold Autoregressive Model,簡稱TAR)能夠很好地解釋經濟數據中的非線性性質。該模型暗含了一個假定,即在某一特定的時點,時間序列的演進方式可以從一種機制(regime)跳躍到另一種機制,而且這種跳躍是離散的。這樣,利用門限值就可以將一列非線性時間序列根據不同的機制劃分為若干個線性子序列,進而對每個子序列分別進行估計。由此可見,門限自回歸模型能夠較好地對包含結構性斷點的時間序列進行擬合,因此本文將利用該模型對我國赤字風險狀態進行更加深入的研究。

三、財政風險識別與預警體系構建

本文將利用門限自回歸模型測算出我國財政風險指數的兩個閾值,并以此將我國財政風險狀況劃分為高度、中度和低度三類,在此基礎上構建我國財政風險預警模型,并對其預警準確性進行評估。

(一)TAR模型簡介

門限自回歸模型最初由Tong和Lim[5]于1980年提出,但由于建立該模型的建模步驟比較復雜,在很長一段時間內未得到足夠的重視,直到Tse在1989年提出了相對比較簡易的建模及檢驗方法[6]后,才逐漸得到廣泛應用。

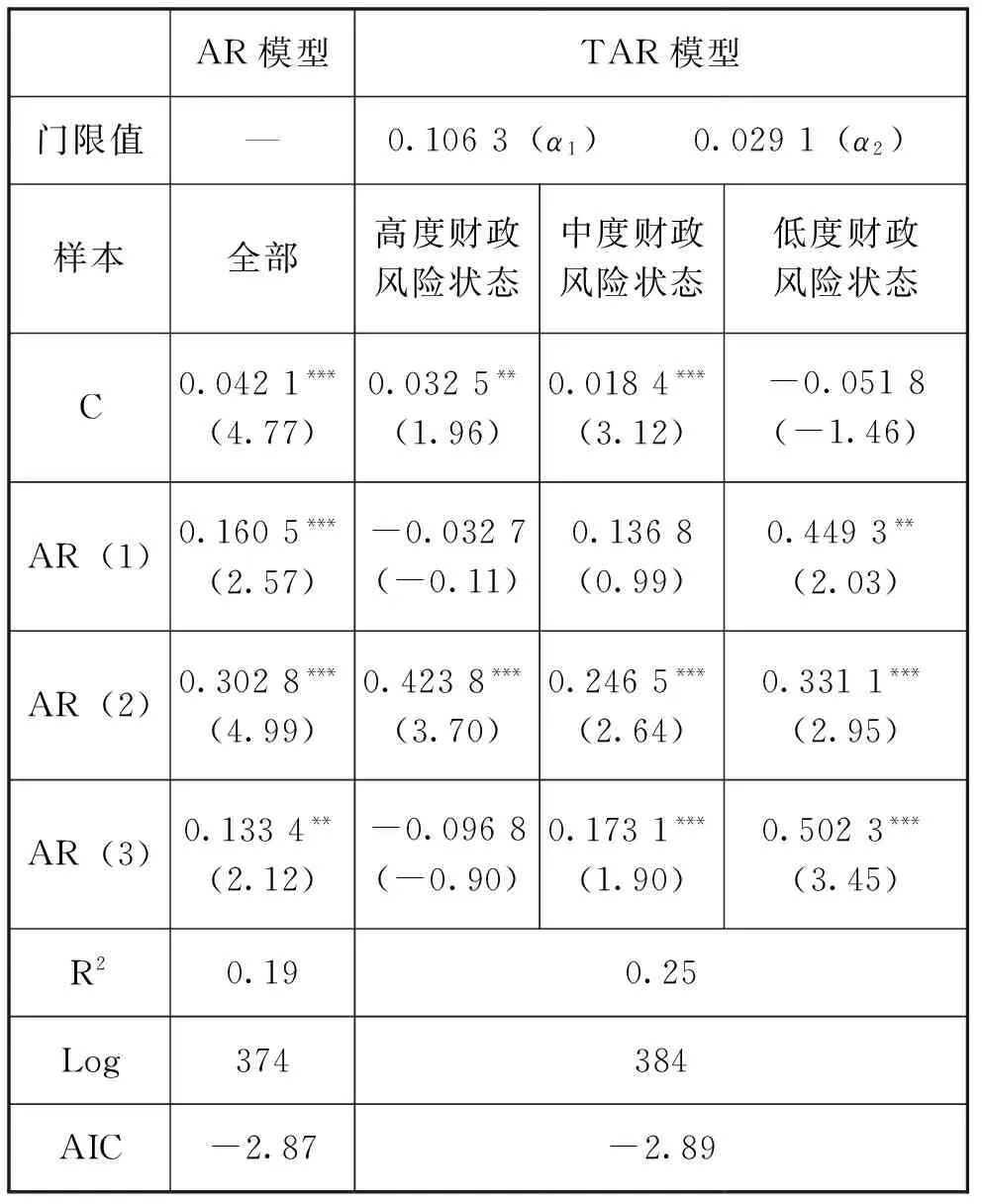

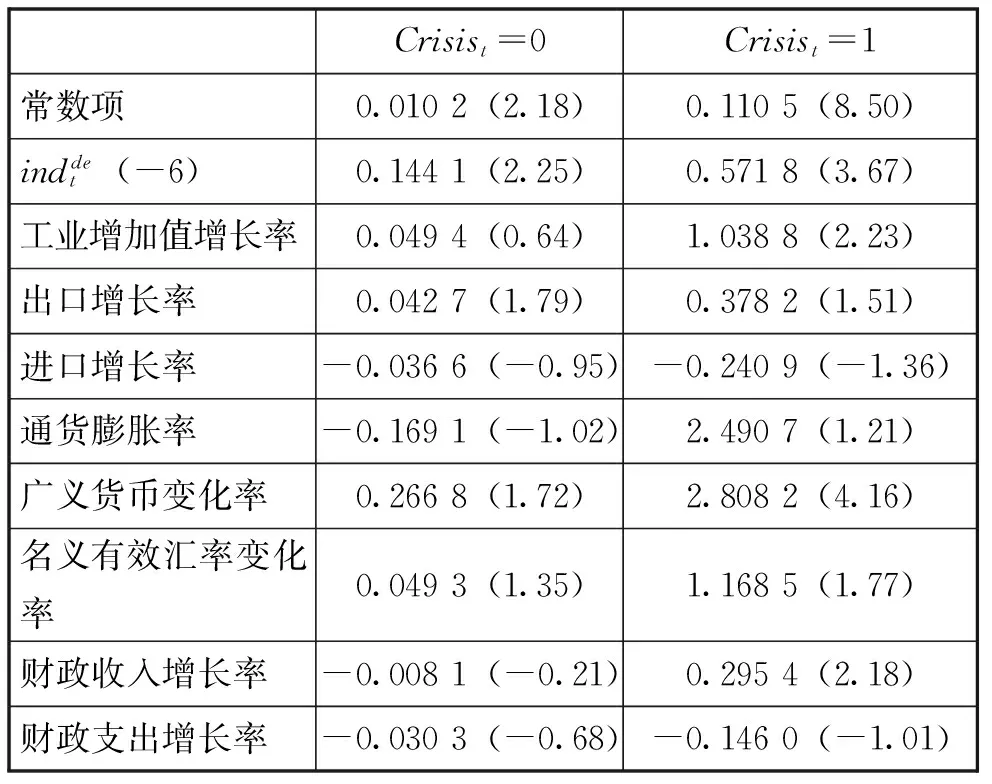

一般地,如果時間序列{Xt,t=1,2,…}滿足Xt=ψj0+ψj1Xt-1+ψj2Xt-2+…ψjpjXt-pj+ξjt,rj-1 在實際應用中,Tong[7]以及Tong和Lim[8]提出了各種狀態下涉及若干含有分離高階AR(p)過程的TAR模型,其狀態的一般形式可表示為: 這里存在由yt-1取值定義的兩個可分離狀態,α為TAR模型的閾值,由上式可以看到,在閾值上下時間序列特征發生了跳躍式改變。閾值α通常是未知的,本文將利用Chan[9]所提出的網格遍歷方法來獲得其超一致估計量。為保證每個區域內都有適當數量的觀測值,本文將首先根據總體樣本數量以及實際經濟問題的需要,在檢索中排除最高和最低部分一定比例的樣本,作為閾值α的取值集合,然后在α的取值集合內進行遍歷,逐一建立TAR模型,并選取使模型殘差平方和最小的α作為TAR模型的閾值。 (二)財政風險識別模型 從表1中可以看到,對1994年1月到2015年9月間赤字風險指數數據進行平穩性檢驗可得其ADF統計量為-6.582 4,在1%的顯著性水平下拒絕了該序列存在單位根的原假設。分別對其建立AR模型和TAR模型,參數估計結果見表2,其中第2列為AR模型估計結果,第3到第5列為TAR模型估計結果。 表2 財政風險指數序列參數估計結果 注:(1)***表示在1%的水平下顯著,**表示在5%的水平下顯著,*表示在10%的水平下顯著;(2)R2為回歸模型可決系數;(3)Log為回歸模型最大似然值;(4)小括號內為T統計量。下文符號與此相同。 從表2可以看到,使用Chan的方法在數據中位數上下進行搜索,可得兩個門限值分別為α1=0.106 1、α2=0.015 9,將超過α1的部分定義為高度風險狀態,低于α2的部分定義為低度風險狀態,二者之間的部分定義為中度風險狀態。高、中、低度財政風險樣本自回歸參數估計結果分別見表2第3、4、5列。比較TAR模型和AR模型(見表2第2列)可以看到:在擬合優度上,與AR模型相比,TAR模型可決系數大幅提高。利用最大似然值構造LR統計量(似然比統計量,LR=2(Log3-Log1))得LR=20>x0.05=18.31,在5%水平下具有顯著性,說明引入兩個門限效應之后模型的擬合效果有了顯著提高。同時將線性模型與僅存在一個門限的TAR模型相比可以看到,由于此時其最大似然值Log2=378,故有LR=2(Log2-Log1)=-8<15.09,也就是說,與線性模型相比,僅引入一個門限的TAR模型擬合效果并未產生顯著的提高,因此具有兩個門限的TAR模型更加合理。此外,AIC統計量也表明,兩門限TAR模型效果更好(單門限TAR模型AIC統計量為-2.86)。赤字風險指數與門限α1、α2見圖3。 圖3 赤字風險指數及其TAR模型閾值 從圖3可以看到,1994年1月到2015年9月間的大部分時間,赤字風險都處于中、低度風險狀態。從1994年到1999年,赤字風險主要集中于中、低度風險狀態,這也是我國當時成功實現宏觀經濟“軟著陸”的成果。從1999年下半年開始,我國為了應對宏觀經濟不景氣的趨勢,采取了以增加財政支出、增發國債、擴大財政投資為主要措施的積極財政政策,赤字風險指數逐漸走高,進入高度風險狀態,并一直持續到2003年。從2004年開始,我國經濟逐漸轉好,積極財政政策逐漸淡出,相應的赤字風險指數從2004年和2005年的中度風險狀態轉變到2006年到2007年的低度風險狀態。在2006年到2008年上半年的很多月份里,財政風險指數已經為負,即我國已出現了財政盈余。然而,2008年國際金融危機的不期而至使我國經濟迅速降溫,并陷入不景氣狀態。為此,我國推出了“四萬億投資”財政刺激計劃,此舉對拉動經濟起到了立竿見影的效果,但也引致了大量赤字,財政赤字風險迅速累積,并很快進入高度風險狀態,且這種狀態一直持續到本文所研究的樣本終點2015年9月。 (三)財政風險預警模型 從廣義上說,財政風險的表現形式多樣,就本文所選擇的以赤字風險指數度量的財政風險來說,有低度、中度、高度三種赤字風險狀態,本文更為關注的是高度赤字風險。也就是說,本文所要構建的預警系統實際上是高度赤字風險預警系統。為此,本文定義變量Crisist表示在t年是否出現財政風險,即: 其中K為中、高赤字風險之間的門限。 構建財政風險預警模型的重要一步是選擇預警指標,形成正確的預警指標體系。本文在選取指標時,主要遵循三個原則:一是密切相關性,二是全面綜合性,三是數據可得性。*特別是數據可得性制約了本文對許多重要相關指標的選取,如內外部債務只有年度數據,數據頻率過低,無法納入本文的預警指標體系。由于赤字風險既受國家經濟增長、宏觀經濟穩定以及財政收支等內部因素的影響,又受到來自外部的沖擊,因此經過綜合考慮并參考相關領域的研究成果,本文選擇以下4類指標:(1)反映實體經濟增長狀況的指標,包括工業增加值增長率*由于我國GDP數據沒有月度數據,因此本文用工業增加值代替GDP。、出口增長率、進口增長率;(2)反映宏觀經濟穩定和貨幣政策的指標,包括通貨膨脹率*用同比CPI的變化率來度量通貨膨脹程度。、廣義貨幣變化率;(3)反映財政收支表現的指標,包括財政收入增長率、財政支出增長率;(4)反映開放經濟下外部沖擊影響的指標,主要是名義有效匯率變化率*Krugman建立第一代貨幣危機理論時提出,不可持續的財政政策導致外匯儲備不斷流失(參見P. Krugman.“A Model of Banlance of Payments Crises”. Journal of Money, Credit and Banking, 1979,11(3): 311-325);Burnside等指出,赤字的貨幣化可能引發匯率危機(參見Burnside, C., Eichenbaum, M., and S. Rebelo.“Prospective Deficits and the Asian Currency Crisis”. Journal of Political Economy, 2001, 109(6):1155-1197)。他們把財政赤字與外匯儲備和匯率問題聯系在一起,因此,本文就從相反的角度將外匯儲備和匯率的變化作為財政赤字風險的預警指標。。 上述指標中,除廣義貨幣和名義有效匯率外,其他序列都在原序列的基礎上經過X-11季節調整。本文將預警時間窗取為6個月,其原因在于:一方面,預警時間窗與樣本規模成正比,當樣本較長時,時間窗也相應較長。*如Kaminsky等基于20個國家的25年數據,將預警時間窗口確定為24個月(參見Kaminsky, G. L., Lizondo, S., and C. M. Reinhart.“Leading Indicators of Currency Crises”. IMF Staff Papers 45, 1998);Oka則對118個國家17年的數據進行研究,他們的樣本期為3年,但數據為年度面板數據(參見C. Oka.“Anticipating Arrears to the IMF:Early Warning Systems”. IMF Working Paper, WP/03/18, 2003)。本文僅對我國的情況進行研究,且如第二部分所述,由于受到數據可得性限制,以及政策變遷,本文所使用的樣本從1994年開始,數據時間序列較短,再加上過去我國出現財政風險的樣本較少,當預測窗口過長時,勢必導致預警準確性大幅降低。因此,本文的預警時間窗不應超過一年。另一方面,根據郭慶旺等人的研究[10],我國宏觀經濟變量對財政收支的影響持續期在半年左右,因此提前6個月對財政風險狀況做出預警,也使我們能夠提前制定相關政策來防范并在一定程度上化解風險。綜合以上兩點,本文將預警時間窗的長度選為6個月。根據這一時間窗的選取,本文預警指標的時間區間為1994年7月到2015年9月。數據均來源于中經網統計數據庫。這些序列的統計特征如表3所示。 表3 宏觀經濟變量基本統計特征(1994年1月-2015年9月) 表4 預警系統參數估計結果 注為赤字風險指數的滯后6期項。 運用1994年7月到2010年9月的樣本建立門限自回歸模型,得到K=0.080 3,由此可見,(3)式中Crisist的具體定義可表示為: 表5中的有風險和無風險表示某一時點赤字風險事實上是否進入高風險狀態,而發出信號和不發出信號則表示該時點預警模型是否發出進入高風險狀態的預警。從表5中可以看到,在19次財政風險樣本中,本文所構建的預警模型做出了8次成功的預警,準確率達到42.11%。這雖然并不是一個很高的比例,但與國外學者樣本外預測的結果*Kaminsky等的樣本外預警準確性僅為4%(參見Kaminsky, G. L., Lizondo, S., and C. M. Reinhart.“Leading Indicators of Currency Crises”. IMF Staff Papers 45, 1998);Frankel和Rose的樣本外預警準確性僅為8%(參見Frankel, J., and A. Rose.“Currency Crises in Emerging Markets: An Empirical Treatment”. Journal of International Economics, 1996(41): 351-366); Bussiere 和 Fratzscher的樣本外預警準確性也僅為20%(參見Bussiere, M., and M. Fratzscher.“Towards a New Early Warning System of Financial Crises”. European Central Bank Working Paper Series, No.145, 2002)。相比,這樣的結果已經可以接受。如果考慮到本文的數據樣本遠遠少于以上所提到的國外文獻,且訓練樣本中風險樣本比例相對較低(21%),而預警樣本中風險樣本比例較高(33.33%),本文所構建的預警模型效果已經非常不錯。此外,本文對無風險樣本所作的預警準確率也達到65.83%,說明本文預警模型的“錯殺”比率也是比較低的。從以上兩個方面來看,本文所構建的預警模型是有效的。 表5 財政風險預警結果 發出信號不發信號有風險811無風險1427 (四)穩健性檢驗 為了對結論的穩健性進行檢驗,本文還測算了在選取不同預警時間窗口情況下的預警精度。在訓練樣本不變時,當選取9個月和3個月的預警時間窗口時,模型預警精度雖然略有變化,但總體變化在可以接受的范圍內。 此外,當改變訓練樣本和預警樣本時,如將訓練樣本選取為1994年7月到2009年9月,與之對應的預警樣本變為2009年10月到2015年9月時,模型預警精度也并未出現大幅下降。 以上結果由于篇幅所限文中并未詳細列示,感興趣的讀者可以向作者索取。這些結果說明,本文所建立的財政風險預警模型的結果是比較穩健的。 財政是整個經濟運行的總樞紐,一旦發生財政危機,必將對國民經濟產生強烈沖擊,甚至影響到社會的穩定。由于特殊的發展階段和所有制結構,與西方資本主義國家相比,我國財政更易受到沖擊。但2000年以前,相對于國內外學術界對金融風險和金融危機的研究,財政風險尤其是其預警體系的探討一直未引起學術界足夠的重視,這一領域的研究成果相對比較匱乏。從本世紀初開始,由于積極財政政策實施過程中大量積累了財政赤字,政府特別是地方政府或有負債大量增加,加上全球金融危機帶來的強烈外部沖擊,我國財政風險有所顯現,政策部門和理論界對財政風險的關注度迅速上升。但對財政風險的研究存在著風險樣本較少和數據(尤其是債務數據)可得性差的問題。本文從財政赤字層面出發,構建赤字風險指數,利用門限自回歸模型研究了我國從1994年1月到2015年9月間的財政風險狀況,并構建了我國財政風險預警系統。 通過本文的研究可以看到:我國赤字風險存在著三個狀態,分別為赤字風險指數高于0.106 3時的高度風險狀態,低于0.029 1的低度風險狀態,以及介于二者之間的中度風險狀態。在1994年1月到2015年9月的大部分時間里,我國赤字風險都處于中度風險狀態。從1994年到1999年,赤字風險主要集中于中、低度風險狀態,這也是我國當時成功實現宏觀經濟“軟著陸”的成果。從1999年下半年開始,我國為了應對宏觀經濟不景氣的局勢,采取了以增加財政支出、增發國債、擴大財政投資為主要措施的積極財政政策,赤字風險指數逐漸走高,進入高度風險狀態,并一直持續到2003年。從2004年開始,我國經濟逐漸轉好,積極財政政策逐漸淡出,相應的赤字風險指數從2004年和2005年的中度風險狀態轉變到2006年到2007年的低度風險狀態。在2006年到2008年上半年的很多月份里,財政風險指數已經為負,即我國已出現了財政盈余。然而,2008年國際金融危機的不期而致使我國經濟迅速降溫,并陷入不景氣狀態。為此,我國推出了“四萬億投資”財政刺激計劃,此舉對拉動經濟起到了立竿見影的效果,但也引致了大量赤字,財政赤字風險迅速累積,并很快進入高度風險狀態,且這種狀態一直持續到本文所研究的樣本終點2015年9月。 在赤字風險識別的基礎上,本文選取預警指標構建了我國財政風險預警模型。本文首先將1994年2月到2010年9月的數據作為訓練樣本,得到預警模型參數,然后將2010年10月到2015年9月之間這五年的數據作為預警樣本,對預警模型有效性進行評估。從預警效果來看,雖然本文所構建的預警模型面臨著數據樣本少,以及與預警樣本相比訓練樣本中危機樣本比例低的問題,但對危機樣本的預警準確率仍達到35%,高于不少國外貨幣危機預警經典文獻的樣本外預警精度。同時,本文構建的預警模型對無風險樣本所作的預警準確率達到65%,“錯殺”比率也很低。從以上兩個方面來看,本文所構建的預警模型是比較有效的。 [1] Manasse, P., Roubini, N., and A. Schimmelpfennig.“Predicting Sovereign Debt Crises”.IMFWorkingPaper, WP/03/221, 2003; C. Oka.“Anticipating Arrears to the IMF: Early Warning Systems”. IMF Working Paper, WP/03/18, 2003; Fuertes, A. M., and E. Kalotychou.“Optimal Early Warning Systems for Sovereign Debt Crises”. Working Paper, Cass Business School, City University London, 2005. [2] 王美涵:《中國財政風險實證研究》,北京,中國財政經濟出版社,1999;劉尚希:《財政風險及其防范研究文集》,北京,經濟科學出版社,2000;劉尚希:《財政風險及其防范問題研究》,北京,經濟科學出版社,2004。 [3] 叢樹海:《財政擴張風險與控制》,北京,商務印書館,2005。 [4] 郭慶旺、呂冰洋、何乘才:《我國的財政赤字“過大”嗎?》,載《財貿經濟》,2003(8)。 [5][8] Tong, H.,and K. S. Lim.“Threshold Auto-regression, Limit Cycles and Cyclical Data(with Discussion of the Paper)”.JournaloftheRoyalStatisticalSociety, 1980, 42(3):245-292. [6] R. S. Tsay.“Testing Acid Modeling Threshold Autoregressive Processes”.JournaloftheAmericanStatisticalAssociation, 1989(84):231-240. [7] H. Tong.“On a Threshold Model”. In C. H. Chen(ed.).PatternRecognitionandSignalProcessing. Amsterdam: Sijthoff and Noordhoff, 1978;H. Tong.ThresholdModelsinNon2linearTimeSeriesAnalysis,Vol.21ofLectureNotesinStatistics. Heidelberg:Springer Verlag, 1983. [9] K. S. Chan.“Consistency and Limiting Distribution of the Least Squares Estimator of a Threshold Autoregressive Model”.TheAnnalsofStatistics, 1993(21):520-533. [10] 郭慶旺、賈俊雪、劉曉路:《財政政策與宏觀經濟穩定:情勢轉換視角》,載《管理世界》,2007(5)。 [11] Kaminsky, G. L., Lizondo, S., and C. M. Reinhart. “Leading Indicators of Currency Crises”. IMF Staff Papers 45, 1998. (責任編輯 武京閩) Early Warning System of Fiscal Risk in China Based on Threshold Autoregressive Model MENG Qing-bin,YANG Jun-hua (School of Business,Renmin University of China,Beijing 100872) Based on the fiscal red figure, we investigate the fiscal risk between January 1994 and September 2019 in China, and builds up an early warning system for fiscal crisis. Firstly, we define the index of deficit risk, and give a qualitative analysis of the situation of deficit risk of China by means of HP filtering. Secondly, with Threshold Autoregressive Model, we get two threshold values and divide the fiscal risk situation of our country in the sample studied by this paper into high, low and middle risk levels. Finally, we divide the data sample into training and forecast parts, and builds up the deficit identification model and Early Warning System with each of them respectively. The result shows that, the deficit identification model performs well in measurement of the deficit risk, and the Early Warning System of deficit risk also gets a good score when carrying through the out-sample forecast. early warning system of fiscal risk; deficit risk index; Threshold Autoregressive Model 國家社會科學重大招標項目“中國財政金融安全:預警機制與風險控制體系”(05&ZD008);中國人民大學校內項目“賣空機制、股價信息效率與知情交易”(2015030083) 孟慶斌:中國人民大學商學院副教授,博士生導師;楊俊華:中國人民大學商學院碩博連讀生(北京 100872)

四、結論

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19