淺議中國企業投資巴基斯坦光伏發電項目的稅務影響

2017-01-03 05:03:13李達

法制博覽 2016年36期

關鍵詞:企業

李 達

中國政法大學民商經濟法學院,北京 100088

?

淺議中國企業投資巴基斯坦光伏發電項目的稅務影響

李 達

中國政法大學民商經濟法學院,北京 100088

隨著中國經濟迅速發展,以及“走出去”和“一帶一路”國家戰略的提出,越來越多中國企業準備或已經投資巴基斯坦光伏發電項目。本文從介紹中巴兩國相關稅務法律角度入手,分析中國企業投資巴基斯坦光伏發電項目的稅務影響及重要意義。

中國企業;投資;巴基斯坦;光伏發電;稅務

一、中國企業“走出去”及投資巴基斯坦的現狀

近幾年,隨著國民經濟迅速發展,中國逐漸從以吸收外資為主的資本輸入國轉變為世界經濟中重要的資本輸出國。根據商務部、國家統計局、國家外匯管理局公布的數據,2012年中國對外直接凈投資額達746.5億美元,居世界第六。2015年,雖然世界經濟整體復蘇乏力,但全球外國直接投資逆勢上揚,流出量總額創2011年以來的新高。其中,中國對外直接投資創下了1456.7億美元的歷史最高值,占全球流量的份額由2002年的0.4%提升到2015年的9.9%①。

巴基斯坦因其重要的政治、經濟、地理地位成為“一帶一路”中備受中國企業關注的投資目標國。李克強總理2013年訪問巴基斯坦時提出了“中巴經濟走廊”概念,以促進和加強兩國之間能源、交通、海洋等領域的合作。“中巴經濟走廊”的持續推進使長期困擾巴基斯坦經濟發展的電力和基礎設施建設等問題得到有效緩解。巴基斯坦2015-2016財年GDP同比增長4.7%,創8年來最高增速②。

在巴基斯坦電力基礎設施投資中,光伏發電項目舉足輕重。諸如中興新能源、新疆特變電工、中盛光電、中國節能等優秀的光伏企業也加快了在巴基斯坦投資的步伐。但中國光伏企業需清醒地認識到,中巴兩國的法律體制尤其是稅法體制完全不同。因此,深入地研究中巴兩國簽署的稅收協定及兩國的稅收法律,對投資巴基斯坦光伏發電項目的中國企業有重要的意義。

二、光伏發電項目在巴基斯坦運營的稅務影響

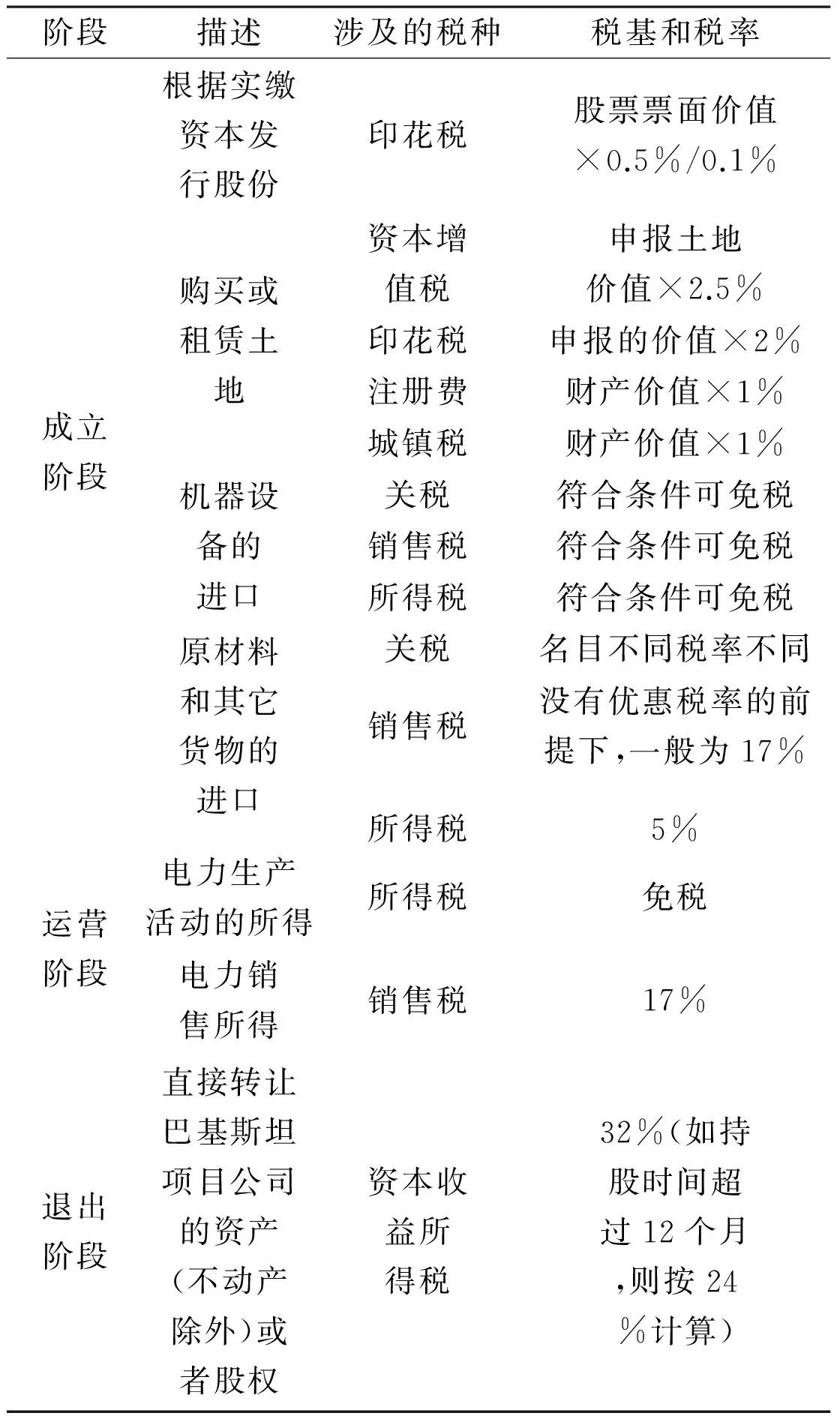

中國企業通常會在巴基斯坦境內與當地本土企業合資設立一家項目公司,并以該項目公司的名義開展光伏發電業務。項目公司作為一家在巴基斯坦成立的公司是巴基斯坦居民企業,須就其全球所得在巴基斯坦依法納稅。下表中總結了項目公司在建立、運營和退出過程中可能涉及的巴基斯坦稅種,主要包括企業所得稅、銷售稅、關稅、資本增值稅、印花稅、城鎮稅等。

項目公司涉及的稅種、稅基和稅率

巴基斯坦光伏發電項目適用的主要稅收優惠政策:

2015年巴基斯坦居民企業的所得稅稅率為32%,但符合條件③的私人發電企業可以享受免稅待遇。

股息預提稅的一般稅率為12.5%,但是,私人發電企業支付的股息適用7.5%的優惠稅率。

一般貨物進口需繳納5%的所得稅,而電力項目相關機器設備的進口可享受所得稅免稅待遇。

在符合規定條件的情況下④,電力項目相關機器設備的進口其關稅和銷售稅可享受免稅待遇。

三、中國企業取得巴基斯坦光伏發電項目收益的方式及稅務影響

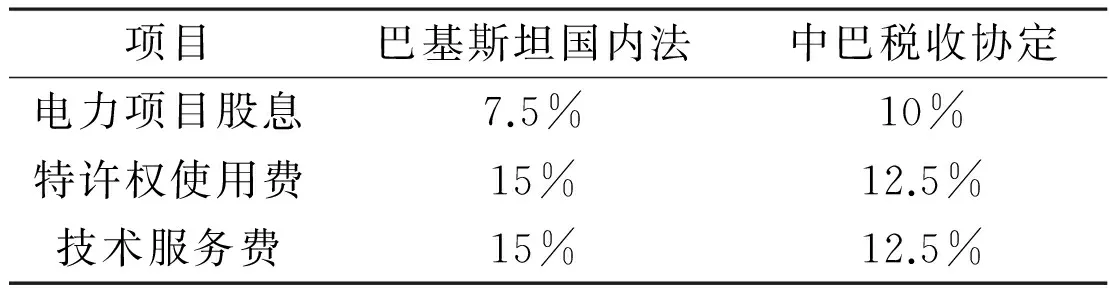

一般來說,項目公司在巴基斯坦取得的收益可以股息的方式匯出。同時,中國企業或其關聯公司也可以通過向項目公司收取特許權使用費或技術服務費的方式取得收益。如果收益取得方所在國/地區與巴基斯坦沒有簽訂稅收協定,或雖簽訂稅收協定但相關稅收協定沒有規定更為優惠的稅率的情況下,將適用巴基斯坦國內法對于股息和特許權使用費等征收預提所得稅的稅率。如果相關稅收協定規定了更為優惠的稅率,則優先適用稅收協定中的稅率。

下表匯總了中巴稅收協定中關于股息、特許權使用費和技術服務費的預提所得稅稅率:

項目巴基斯坦國內法中巴稅收協定電力項目股息7.5%10%特許權使用費15%12.5%技術服務費15%12.5%

根據巴基斯坦稅法的規定:

中國企業從光伏發電項目公司獲得股息,僅需按照7.5%的稅率支付預提所得稅。中國企業從光伏發電項目公司獲得特許權使用費或技術服務費,需支付15%的預提所得稅。但是由于中巴稅收協定提供了較為優惠的特許權使用費和技術服務費預提稅稅率,假設中國企業在巴基斯坦不會構成常設機構⑤的前提下,中國企業收到的特許權使用費和技術服務費需在巴基斯坦繳納12.5%的預提稅。如果中國企業在巴基斯坦構成常設機構,則中國企業需就收到的特許權使用費和技術服務費在巴基斯坦繳納32%的企業所得稅。

四、中國企業退出巴基斯坦光伏發電項目的稅務影響

根據巴基斯坦《所得稅條例》,境外公司轉讓巴基斯坦股權應就其股權轉讓所得在巴基斯坦繳納所得稅,稅率為32%。如果持有股權時間超過12個月,則僅對股權轉讓所得的75%征收所得稅,即實際稅率為24%。如果相關稅收協定規定了更為優惠的稅率,則優先適用該稅率。

根據中巴稅收協定規定,中國企業持有巴基斯坦公司的股權不足25%,且巴基斯坦公司的主要資產非為不動產時,中國企業就股權轉讓所得在巴基斯坦沒有納稅義務。因此,投資巴基斯坦光伏發電項目時,可考慮將持有的項目公司股份分散到多個中國持股平臺公司,且任意一個中國持股平臺公司的持股比例不超過25%。此種稅務籌劃安排下轉讓項目公司股權時,各個中國持股平臺公司在巴基斯坦無納稅申報義務。同時需要注意,在此種稅務籌劃安排下,為了能滿足中國關于雙重征稅之間接抵免的條件,中國企業對境外公司的控股比例應保持在20%以上⑥。

五、結語

中國企業投資巴基斯坦光伏電力項目應當重視并充分了解兩國稅務法律法規及相關政策,進而才能結合企業和項目的實際情況,因地制宜地進行項目可行性分析和稅務籌劃,從而達到降低稅務風險,實現企業利潤最大化的目標。

[ 注 釋 ]

①數據摘自商務部、國家統計局、國家外匯管理局聯合發布的<2015年度中國對外直接投資統計公報>.

②數據摘自駐巴基斯坦經商參處發布的<巴基斯坦2015-16財年經濟運行情況及2016-17財年經濟展望>.

③1.擁有和管理該電力項目的公司以運營該項目為目而成立、已在巴基斯坦證券交易委員會注冊、并已在巴基斯坦有注冊地址;2.公司不能是已存續企業重組或經營重構而設立的,也不能是已存續的類似企業轉讓其工廠和設備而設立;3.擁有項目的公司,其50%的股權并非聯邦政府、省級政府或者地方當局所持有.

④1.因初次安裝、設備更新換代或擴容太陽能項目規模之需而進口的機器設備和零部件;2.基于建筑項目之需而臨時進口的建筑機械設備和專用車輛(不包括客車).

⑤若中國公司需要派人員到巴基斯坦為項目公司提供與設備安裝或工程監理相關的咨詢服務,根據巴基斯坦國內法的規定,非居民企業通過其員工提供上述服務的情形下,如該員工在連續12個月內在巴基斯坦的活動超過90天,則非居民企業被認為在巴基斯坦構成常設機構。但是根據中巴稅收協定的優惠,若該員工在12個月內在巴基斯坦活動不超過6個月,則中國公司一般不會被認為在巴基斯坦構成常設機構.

⑥間接抵免是指,境外企業就分配股息前的利潤繳納的外國所得稅額中由中國居民企業就該項分得的股息性質的所得間接負擔的部分,在中國的應納稅額中抵免.間接抵免適用于居民企業直接或者間接持有20%以上股份的三層外國企業.

[1]巴基斯坦<所得稅條例>(Income Tax Ordinance).

[2]<中國和巴基斯坦伊斯蘭共和國關于所得避免雙重征稅和防止偷漏稅的協定>.

[3]<企業境外所得稅收抵免操作指南>.

[4]<中華人民共和國企業所得稅法>.

F

A

2095-4379-(2016)36-0084-02

李達(1984-),男,漢族,山東濟南人,中國政法大學民商經濟法學院,經濟學碩士,研究方向:財稅法。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26