計(jì)及負(fù)荷和電價(jià)不確定性的電力零售公司購(gòu)電組合優(yōu)化

2017-01-06 08:42:52陳瑋梁博淼蒙文川陳政文福拴

電力建設(shè) 2016年7期

陳瑋,梁博淼,蒙文川,陳政,文福拴

(1.中國(guó)南方電網(wǎng)公司,廣州市 510623;2.新南威爾士大學(xué)商學(xué)院,澳大利亞悉尼市 NSW2052;3.南方電網(wǎng)科學(xué)研究院,廣州市 510080;4.浙江大學(xué)電氣工程學(xué)院,杭州市 310027;5.文萊科技大學(xué)電機(jī)與電子工程系,文萊斯里巴加灣 BE1410)

計(jì)及負(fù)荷和電價(jià)不確定性的電力零售公司購(gòu)電組合優(yōu)化

陳瑋1,梁博淼2,蒙文川3,陳政3,文福拴4,5

(1.中國(guó)南方電網(wǎng)公司,廣州市 510623;2.新南威爾士大學(xué)商學(xué)院,澳大利亞悉尼市 NSW2052;3.南方電網(wǎng)科學(xué)研究院,廣州市 510080;4.浙江大學(xué)電氣工程學(xué)院,杭州市 310027;5.文萊科技大學(xué)電機(jī)與電子工程系,文萊斯里巴加灣 BE1410)

隨著我國(guó)電力市場(chǎng)改革的深化,售電側(cè)隨之逐步開放,已經(jīng)成立了很多售電公司并參與了電力零售業(yè)務(wù)。如何構(gòu)造在多個(gè)市場(chǎng)的購(gòu)電組合優(yōu)化策略是電力零售公司關(guān)注的重要問題。為發(fā)展電力零售公司的購(gòu)電組合優(yōu)化策略,必須適當(dāng)考慮負(fù)荷需求和市場(chǎng)電價(jià)的不確定性從而進(jìn)行風(fēng)險(xiǎn)管理。在此背景下,首先以h為單位構(gòu)造了描述1天內(nèi)的負(fù)荷需求和電力價(jià)格的日向量,并采用區(qū)間數(shù)來(lái)描述負(fù)荷和電價(jià)的波動(dòng)范圍。另一方面,模擬了零售公司在用戶側(cè)實(shí)施分時(shí)電價(jià)時(shí)對(duì)負(fù)荷調(diào)整和所占市場(chǎng)份額的影響。之后,以電力零售公司日利潤(rùn)總和最大為目標(biāo),建立了購(gòu)電組合優(yōu)化的強(qiáng)化區(qū)間線性規(guī)劃(enhanced interval linear programming,EILP)模型,并采用解析方法求解。最后,采用美國(guó)PJM (Pennsylvania,New Jersey,Maryland)電力市場(chǎng)的負(fù)荷和電力價(jià)格實(shí)際數(shù)據(jù),對(duì)所提出的方法做了說(shuō)明。

電力市場(chǎng);電力零售;購(gòu)電組合優(yōu)化策略;風(fēng)險(xiǎn)管理;負(fù)荷轉(zhuǎn)移;強(qiáng)化區(qū)間線性規(guī)劃(EILP)

0 引 言

售電市場(chǎng)開放是電力市場(chǎng)改革的重要內(nèi)容。從電力市場(chǎng)建設(shè)的國(guó)際實(shí)踐來(lái)看,售電市場(chǎng)開放有助于降低用電成本,優(yōu)化能源結(jié)構(gòu),進(jìn)而改善電力系統(tǒng)的安全與經(jīng)濟(jì)運(yùn)行。對(duì)于電力零售公司而言,如何在考慮負(fù)荷和電價(jià)不確定性的情形下構(gòu)造最優(yōu)購(gòu)電組合策略以適當(dāng)管理風(fēng)險(xiǎn)是值得研究的重要問題。在這方面,國(guó)內(nèi)外近年來(lái)已有一些研究報(bào)道。

文獻(xiàn)[1]建立了計(jì)及分布式發(fā)電的電力零售公司運(yùn)營(yíng)模型,采用兩階段分層模型分別模擬日前市場(chǎng)和實(shí)時(shí)市場(chǎng),且實(shí)時(shí)市場(chǎng)模型以日前市場(chǎng)決策為邊界條件,以實(shí)現(xiàn)運(yùn)營(yíng)費(fèi)用最小化或收益最大化為目標(biāo)。文獻(xiàn)[2]著重探究我國(guó)目前的需求側(cè)資源和需求響應(yīng)現(xiàn)狀,并從理論、技術(shù)和政策3個(gè)方面提出了售電側(cè)開放條件下,我國(guó)需求側(cè)資源參與電力市場(chǎng)的相關(guān)運(yùn)營(yíng)機(jī)制建議。文獻(xiàn)[3]針對(duì)電力零售公司在日前市場(chǎng)的決策問題,基于歷史數(shù)據(jù)采用ARMA(autoregressive moving average)模型預(yù)測(cè)負(fù)荷和電價(jià),并利用CVaR (conditional value at risk)分析獲得最優(yōu)購(gòu)電策略。文獻(xiàn)[4-8]研究了電力零售公司的購(gòu)電組合問題,并從不同角度,采用不同方法進(jìn)行了探討,分析了相關(guān)金融風(fēng)險(xiǎn)。其中,文獻(xiàn)[4]采用了歷史模擬法計(jì)算VaR (value at risk);文獻(xiàn)[5]導(dǎo)出了考慮分形分布情形下度量VaR風(fēng)險(xiǎn)的計(jì)算公式,并采用美國(guó)加州電力市場(chǎng)上網(wǎng)電價(jià)數(shù)據(jù)進(jìn)行了實(shí)例分析;文獻(xiàn)[6]采用購(gòu)電收益函數(shù)的三階矩陣(即偏度)來(lái)評(píng)估風(fēng)險(xiǎn)價(jià)值以量化零售公司的運(yùn)營(yíng)風(fēng)險(xiǎn);文獻(xiàn)[7]將售電主體分為擁有發(fā)電資產(chǎn)的售電企業(yè)和不擁有發(fā)電資產(chǎn)的售電企業(yè),利用Bertrand寡頭博弈模型分析這2類售電企業(yè)的定價(jià)策略;文獻(xiàn)[8]則基于多重分形回歸間隔分析來(lái)計(jì)算電力市場(chǎng)風(fēng)險(xiǎn)價(jià)值并進(jìn)行購(gòu)電組合風(fēng)險(xiǎn)優(yōu)化。文獻(xiàn)[4-8]的研究中均未考慮分時(shí)電價(jià)可以引起的負(fù)荷轉(zhuǎn)移,進(jìn)而削峰填谷。采用實(shí)時(shí)或分時(shí)電價(jià)可以有效促進(jìn)負(fù)荷響應(yīng),改善負(fù)荷輪廓,降低供電成本。在現(xiàn)有的非固定電價(jià)機(jī)制中,實(shí)施難度較小的是分時(shí)電價(jià)[9]。文獻(xiàn)[10-11]從期權(quán)角度對(duì)電力零售公司的經(jīng)營(yíng)策略進(jìn)行分析。其中,文獻(xiàn)[10]針對(duì)購(gòu)電期權(quán)分析了在實(shí)時(shí)電價(jià)和用戶需求隨機(jī)變化時(shí),期權(quán)合同購(gòu)買方的最優(yōu)期權(quán)合同組合策略;文獻(xiàn)[11]定義了斷電期權(quán)并分析了其在售電公司規(guī)避風(fēng)險(xiǎn)問題中的作用。比較而言,文獻(xiàn)[10]側(cè)重于零售公司與上游批發(fā)市場(chǎng)主體的互動(dòng),而文獻(xiàn)[11]則注重零售公司與末端客戶的交互。文獻(xiàn)[12]基于分時(shí)電價(jià)和需求側(cè)響應(yīng),探討了購(gòu)電風(fēng)險(xiǎn)的合理分?jǐn)偅⒗肅VaR就對(duì)沖合同優(yōu)化在抑制風(fēng)險(xiǎn)方面的收效進(jìn)行評(píng)價(jià)。文獻(xiàn)[13]探討了電力零售公司在分時(shí)電價(jià)環(huán)境下的運(yùn)營(yíng)優(yōu)化策略。

現(xiàn)有文獻(xiàn)中所提出的方法多數(shù)基于對(duì)未來(lái)數(shù)據(jù)的預(yù)測(cè)來(lái)制定購(gòu)電組合策略,且一般假設(shè)負(fù)荷和電價(jià)服從某種概率分布如正態(tài)分布,而合適的概率分布形式并不容易確定。作為一種新的嘗試,首先采用區(qū)間來(lái)表示負(fù)荷和電價(jià),一般而言區(qū)間范圍比概率分布更容易確定。之后,針對(duì)采用分時(shí)電價(jià)的電力市場(chǎng),計(jì)及其在削峰填谷方面的作用,構(gòu)建了零售公司在競(jìng)爭(zhēng)電力市場(chǎng)中的購(gòu)電優(yōu)化策略的強(qiáng)化區(qū)間線性規(guī)劃(enhanced interval linear programming,EILP)模型,并采用解析方法求解。

1 區(qū)間數(shù)理論及強(qiáng)化區(qū)間線性規(guī)劃

1.1 簡(jiǎn)介

現(xiàn)有描述不確定性信息的方法主要包括概率、模糊和區(qū)間數(shù)等。其中,區(qū)間數(shù)適用于描述只知道參數(shù)的取值區(qū)間,無(wú)法確定分布的不確定信息,此時(shí)采用區(qū)間數(shù)表示,則可避免采用概率或模糊數(shù)表示時(shí)由于難以確定分布函數(shù)或隸屬函數(shù)所可能導(dǎo)致的主觀誤差和系統(tǒng)誤差[14]。對(duì)于基于區(qū)間數(shù)的優(yōu)化決策問題,決策信息也將以區(qū)間數(shù)的形式給出。在二元和三元區(qū)間數(shù)的基本運(yùn)算、排序、優(yōu)化決策方面已取得了很多研究成果[15]。

對(duì)于區(qū)間數(shù)y±=[y-,y+]∈R±,y-和y+分別被稱為區(qū)間數(shù)y±的小元和大元,且y+≥y-。可對(duì)區(qū)間數(shù)進(jìn)行加法運(yùn)算、倍數(shù)運(yùn)算、乘法運(yùn)算等,二元區(qū)間數(shù)的乘法運(yùn)算的定義為

(1)

(2)

含區(qū)間數(shù)的非齊次線性方程組的計(jì)算法則與普通方程組的計(jì)算法則相似。通過(guò)由區(qū)間數(shù)組成的參數(shù)矩陣間的矩陣運(yùn)算,可求得含區(qū)間數(shù)的非齊次線性方程組的解。即對(duì)于含區(qū)間數(shù)的矩陣運(yùn)算,可按照矩陣運(yùn)算法則結(jié)合區(qū)間數(shù)運(yùn)算法則來(lái)計(jì)算。由區(qū)間數(shù)組成的n維向量Y±的定義為

(3)

1.2 負(fù)荷與電價(jià)的區(qū)間表示

為模擬分時(shí)電價(jià)環(huán)境下零售公司的收益和風(fēng)險(xiǎn),以及用戶針對(duì)分時(shí)電價(jià)所做出的負(fù)荷轉(zhuǎn)移,下面針對(duì)以h為交易時(shí)段的1日24 h定義描述購(gòu)電組合決策中的相關(guān)參量和變量的日向量。

設(shè)零售公司在次日24 h某市場(chǎng)中的購(gòu)電價(jià)格和購(gòu)電比例分別為24維列向量Pk和Mk。其中,Pk=[pk,1,…,pk,t,…,pk,24]T,其中k表示市場(chǎng)類型,k= c、d、r分別表示合約市場(chǎng)、日前市場(chǎng)和實(shí)時(shí)市場(chǎng)。Mk=[mk,1,…,mk,t,…,mk,24]T。給定次日市場(chǎng)中24 h的負(fù)荷需求用24維列向量L表示。

零售公司在制定購(gòu)電決策時(shí),次日負(fù)荷需求和實(shí)時(shí)市場(chǎng)的電價(jià)是不確定的。首先用區(qū)間數(shù)表示這2個(gè)量可能的變化范圍,然后在計(jì)及負(fù)荷和實(shí)時(shí)電價(jià)不確定性的情形下確定零售公司的最優(yōu)購(gòu)電策略模型,進(jìn)而采用EILP算法求取區(qū)間形式的購(gòu)電優(yōu)化決策結(jié)果。

1.3 強(qiáng)化區(qū)間線性規(guī)劃

Moore于1966年在文獻(xiàn)[16]中提出了區(qū)間分析方法,用于解決自動(dòng)控制中存在的計(jì)算誤差問題,之后于1993年提出了得到廣泛應(yīng)用的區(qū)間線性規(guī)劃(interval linear programming,ILP)及其耦合模型[17]。實(shí)際中有很多變量和參數(shù)適于或便于用區(qū)間形式表示。文獻(xiàn)[18-19]針對(duì)不確定性優(yōu)化提出了改進(jìn)區(qū)間線性規(guī)劃(modified interval linear programming,MILP)和EILP的理論模型和求解算法,并論證了這2種模型解空間的絕對(duì)可行性。EILP模型在MILP的基礎(chǔ)上提出了“適宜區(qū)間”概念,有效降低了優(yōu)化結(jié)果的誤差。本文將EILP模型及其算法應(yīng)用于零售公司購(gòu)電組合優(yōu)化決策。

區(qū)間線性規(guī)劃模型的一般形式為:

(4)

(5)

式中:X±為決策變量;A±為不等式約束系數(shù);B±為常數(shù)項(xiàng);C±為目標(biāo)函數(shù)系數(shù);I±為目標(biāo)函數(shù)值,且

(6)

在求解EILP模型時(shí),通過(guò)引入“適宜區(qū)間”D±將式(4)轉(zhuǎn)換為2個(gè)交互式子模型進(jìn)行求解。設(shè)相應(yīng)的可行域?yàn)镼±,求解2個(gè)交互子模型可各得到一組適宜區(qū)間和可行域組合,分別為{D+,Q+}和{D-,Q-}。在構(gòu)建交互子模型時(shí),保持D+及可行域Q+所得的結(jié)果與原算法相同,對(duì)D-及可行域Q-進(jìn)行修改,添加相應(yīng)約束,即可確保解空間的絕對(duì)可行,如定理1所述[18-19]。

(7)

式中η滿足:

在求得適宜區(qū)間D±的范圍后,即可求取目標(biāo)函數(shù)值的期望值,如式(8)所示:

(8)

2 分時(shí)電價(jià)、負(fù)荷轉(zhuǎn)移及市場(chǎng)份額

2.1 分時(shí)電價(jià)方案

(9)

可構(gòu)成電價(jià)向量ρ=[ρ1,…,ρt,…,ρ24]T。

2.2 零售公司的市場(chǎng)份額

在存在多個(gè)零售公司的電力市場(chǎng)環(huán)境中,用戶可以自主選擇任一家零售公司作為自己的電力供應(yīng)商;另一方面,零售公司也可以采用多種價(jià)格策略來(lái)吸引自己的目標(biāo)用戶[20]。零售公司所占市場(chǎng)份額不僅對(duì)其收益有重要影響,也決定其市場(chǎng)影響力。設(shè)某零售公司所占市場(chǎng)份額為Sρ,其取值在一段時(shí)期內(nèi)保持穩(wěn)定,可定義為

(10)

式中:lt為時(shí)段t的原始負(fù)荷需求;Qt為該零售公司所承運(yùn)的負(fù)荷總和。

已有研究表明,價(jià)格是影響用戶作出改變供應(yīng)商決定的最主要因素,所以零售公司采用的價(jià)格策略會(huì)在很大程度上影響其市場(chǎng)份額[21-22]。不同用戶的行為特點(diǎn)和消費(fèi)習(xí)慣一般也不同,如存在“忠誠(chéng)客戶”和“投機(jī)客戶”等。“投機(jī)客戶”是否選擇某家零售公司與其價(jià)格的相對(duì)高低有相當(dāng)大的關(guān)系。參照文獻(xiàn)[3]和文獻(xiàn)[23],可用式(11)模擬多家零售公司的市場(chǎng)份額。

(11)

式中:β1和β2分別為該零售公司忠誠(chéng)客戶所占比例和其他電力零售公司忠誠(chéng)客戶所占比例;ωz(z=1,2,…,Z)是與電價(jià)相關(guān)的關(guān)聯(lián)系數(shù),用于表征因價(jià)格因素所引發(fā)的客戶流動(dòng);ferr(x)為誤差函數(shù);oz和σz分別為該時(shí)段市場(chǎng)電價(jià)的均價(jià)和標(biāo)準(zhǔn)差。

式(11)模擬了同類零售公司、客戶類型(忠誠(chéng)度)、電價(jià)波動(dòng)等對(duì)所研究的零售公司市場(chǎng)份額的影響。忠誠(chéng)客戶與其他影響因素的關(guān)聯(lián)較弱,而價(jià)格對(duì)非忠誠(chéng)客戶選擇零售商具有重要影響。

2.3 負(fù)荷調(diào)整與負(fù)荷轉(zhuǎn)移行為模擬

在分時(shí)電價(jià)模式下,用戶可以通過(guò)響應(yīng)分時(shí)電價(jià)節(jié)約電費(fèi)成本,主要方式為負(fù)荷轉(zhuǎn)移,即將價(jià)格較高時(shí)段的負(fù)荷轉(zhuǎn)移到較低時(shí)段。文獻(xiàn)[24]提出了在以h為單位的實(shí)時(shí)電價(jià)模式下的負(fù)荷線性轉(zhuǎn)移模型,并在文獻(xiàn)[3]中經(jīng)簡(jiǎn)化后用于對(duì)分時(shí)電價(jià)下的負(fù)荷轉(zhuǎn)移行為進(jìn)行模擬。對(duì)于時(shí)間跨度較長(zhǎng),如隔1日甚至數(shù)日的負(fù)荷轉(zhuǎn)移,由于其成因較為復(fù)雜且較難界定,這里不予考慮。本文所討論的負(fù)荷調(diào)整或負(fù)荷轉(zhuǎn)移針對(duì)1個(gè)自然日進(jìn)行。考慮到分時(shí)電價(jià)參數(shù)在較長(zhǎng)時(shí)間段內(nèi)保持恒定,可基于文獻(xiàn)[24]模型定義負(fù)荷轉(zhuǎn)移前后,每小時(shí)用電量變化情況。

(12)

3 問題描述與求解

3.1 基于區(qū)間數(shù)的電力零售公司購(gòu)電決策優(yōu)化的EILP模型

(13)

以日購(gòu)售電利潤(rùn)總和最大為目標(biāo),建立式(4)所描述的零售公司購(gòu)電決策優(yōu)化模型,且零售公司在合約市場(chǎng)、日前市場(chǎng)、實(shí)時(shí)市場(chǎng)的購(gòu)電比例之和為1,即

(14)

零售公司在日前市場(chǎng)和實(shí)時(shí)市場(chǎng)中可以按小時(shí)購(gòu)電。另一方面,零售公司的合約購(gòu)電一般是長(zhǎng)期的,可以按照預(yù)先商定的合約分解方法把電量分配到每個(gè)時(shí)段,可認(rèn)為具體到某日是定值。設(shè)Qc,t為分解到一日內(nèi)某時(shí)段的合約購(gòu)電量,即有

(15)

Qc,min≤λ±=[λ-,λ+]≤Qc,max

(16)

此外,在日前市場(chǎng)和實(shí)時(shí)市場(chǎng)的購(gòu)電比例的波動(dòng)范圍可描述為

(17)

(18)

首先將零售公司購(gòu)電組合優(yōu)化策略模型轉(zhuǎn)換為標(biāo)準(zhǔn)的EILP模型,進(jìn)而采用1.3節(jié)中所述方法求解。由式(14)—(16)可知,決策向量不具備線性無(wú)關(guān)性,且可行域差異較大,故按式(19)—(22)進(jìn)行處理。

(19)

(20)

(21)

(22)

將式(19)—(22)代入式(13)可得

(23)

即有

(24)

(25)

其中,目標(biāo)函數(shù)的參數(shù)向量K′為

(26)

0≤λ′±≤1

(27)

(28)

(29)

(30)

至此得到零售公司購(gòu)電組合優(yōu)化決策的標(biāo)準(zhǔn)EILP模型。之后即可用下述EILP算法對(duì)其進(jìn)行求解。

3.2 EILP的求解方法和步驟

采用區(qū)間數(shù)描述負(fù)荷和電價(jià)不確定性的零售公司購(gòu)電組合優(yōu)化策略的EILP模型的求解步驟如下。

(1)采集負(fù)荷和電價(jià)數(shù)據(jù),考慮分時(shí)電價(jià)、負(fù)荷轉(zhuǎn)移、市場(chǎng)份額等影響因素,構(gòu)建零售公司購(gòu)電組合優(yōu)化策略模型如式(13)—(18)所示。

(2)采用式(19)—(22)對(duì)上一步得到的模型進(jìn)行標(biāo)準(zhǔn)化處理,得到式(4)所描述的購(gòu)電組合優(yōu)化策略EILP模型。

基于上述算法,采用Matlab編制了計(jì)算程序。

4 算例分析

設(shè)零售公司每天分3個(gè)時(shí)段對(duì)用戶計(jì)價(jià):(1)午夜00:00點(diǎn)至早上07:00點(diǎn)按低谷電價(jià)計(jì)費(fèi),電價(jià)為γ1=35 $/( MW·h),時(shí)長(zhǎng)T1=7 h;(2)早上07:00點(diǎn)至晚上22:00點(diǎn)按峰時(shí)電價(jià)計(jì)費(fèi),電價(jià)為γ2=50 $/( MW·h),時(shí)長(zhǎng)T2=15 h;(3)晚上22:00點(diǎn)至午夜00:00點(diǎn)按低谷電價(jià)計(jì)費(fèi),電價(jià)為γ3=35 $/(MW·h),時(shí)長(zhǎng)T3=2 h。針對(duì)該分時(shí)電價(jià)機(jī)制,用戶會(huì)對(duì)用電負(fù)荷進(jìn)行調(diào)整或轉(zhuǎn)移,以期在不影響生產(chǎn)或生活的前提下節(jié)約電力支出。對(duì)于峰荷時(shí)段(即早上07:00點(diǎn)至晚上22:00),電力需求將向價(jià)格低谷時(shí)段轉(zhuǎn)移,設(shè)轉(zhuǎn)移比率為0.08;低谷時(shí)段(即午夜00:00點(diǎn)至早上07:00點(diǎn),以及晚上22:00點(diǎn)至午夜00:00點(diǎn)),吸納由峰荷時(shí)段轉(zhuǎn)移出來(lái)的電力需求,設(shè)價(jià)格低谷時(shí)段吸納峰荷的流入比率為0.15。由于峰荷時(shí)段為15 h,2個(gè)低谷時(shí)段總共9 h,且峰荷時(shí)段的負(fù)荷基數(shù)更大,這樣峰荷時(shí)段的負(fù)荷轉(zhuǎn)移比率就小于低谷時(shí)段所吸納峰荷的流入比率。這樣,負(fù)荷轉(zhuǎn)移彈性標(biāo)量指數(shù)α(t1,t2)可用式(31)確定。

(31)

式中:下標(biāo)p和v分別表示峰時(shí)電價(jià)時(shí)段和低谷電價(jià)時(shí)段;Λv和Λp分別為低谷電價(jià)時(shí)段集合和峰時(shí)電價(jià)時(shí)段集合。

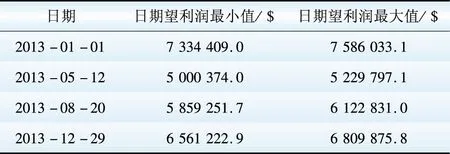

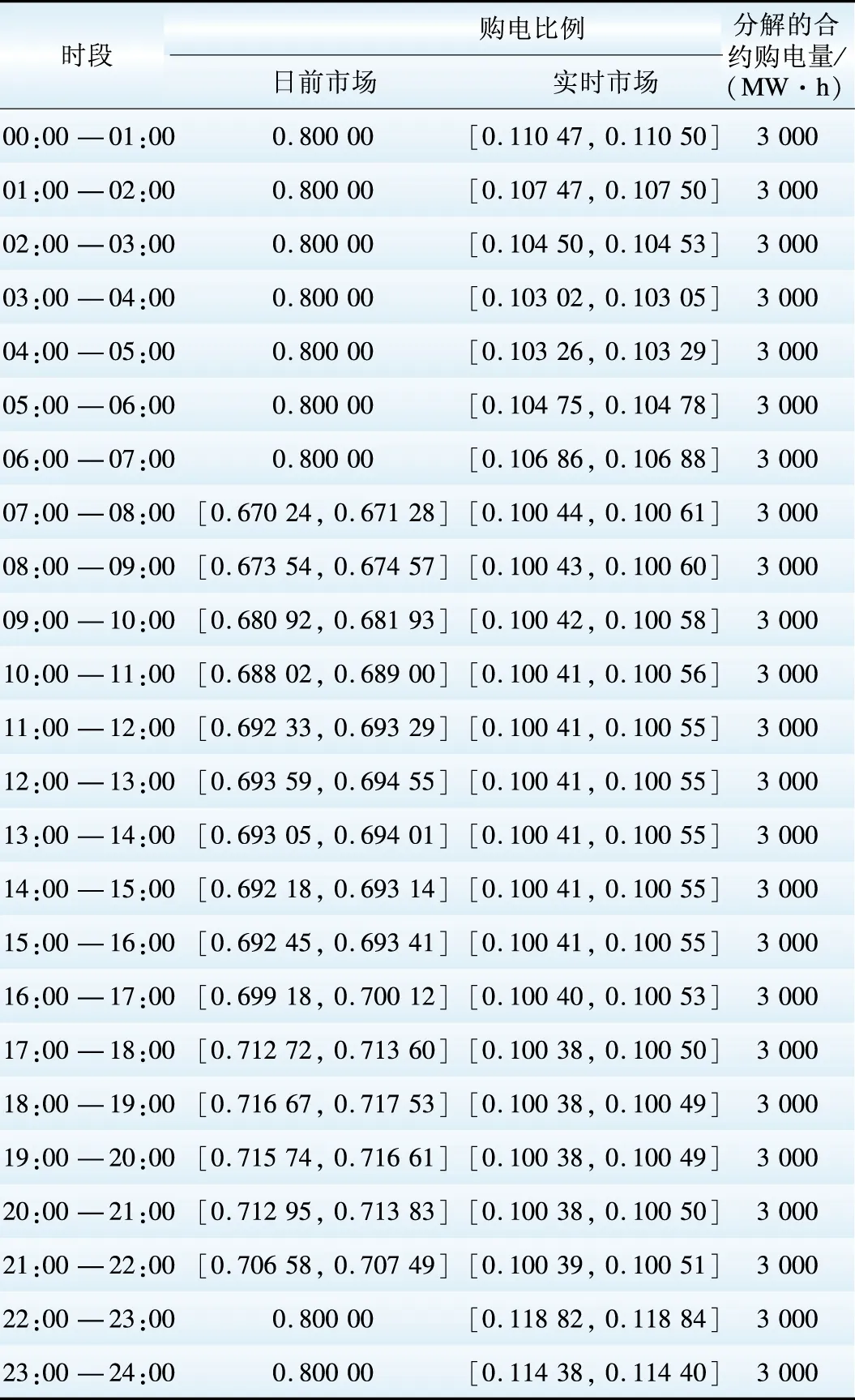

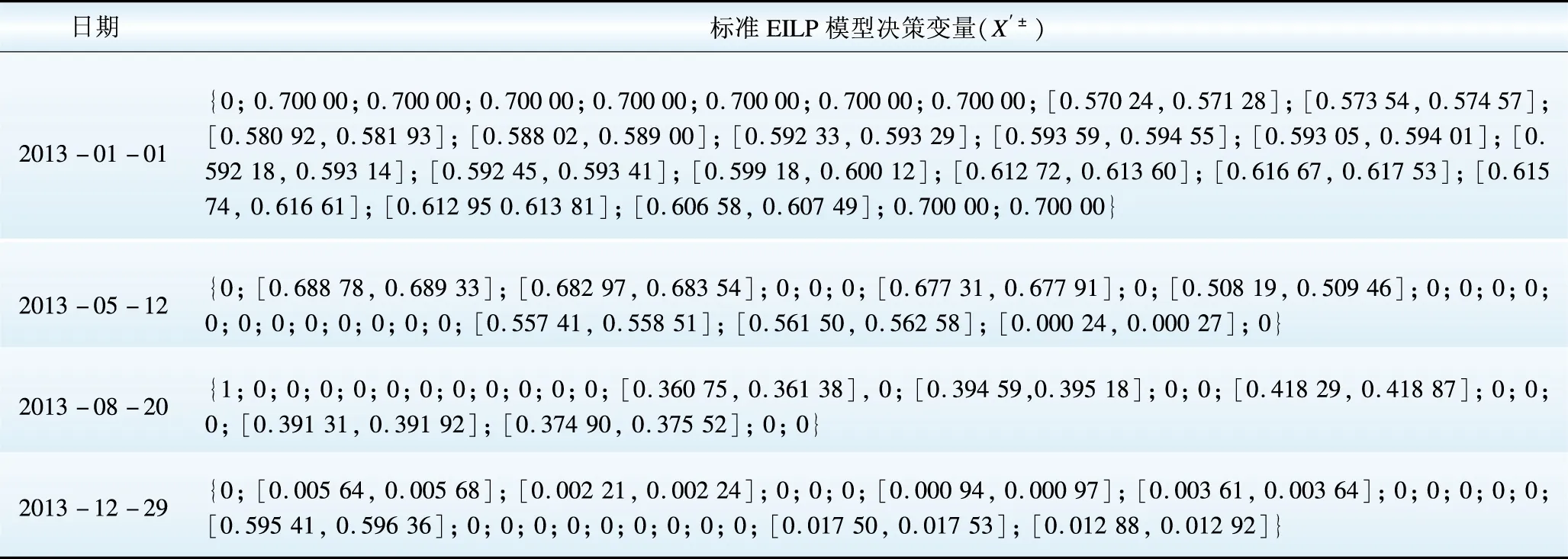

給定β1=0.1,β2=0.2;ω1=0.7,ω2=1,ω3=0.7;o1=34,o2=49,o3=37;σ1=2,σ2=3,σ3=2。則根據(jù)分時(shí)電價(jià)數(shù)據(jù)和式(11)可求得零售公司所占市場(chǎng)份額Sγ。給定θL=10,θP=2,Qc,min=3 000 MW·h,Qc,max=8 000 MW·h,Md,max=0.8,Md,min=0.1,Mr,max=0.8,Mr,min=0.1,合約購(gòu)電價(jià)Pc=30 $/( MW·h),分別對(duì)所選4日進(jìn)行購(gòu)電組合優(yōu)化,得到的優(yōu)化結(jié)果見附表A4。采用式(24)可求得購(gòu)電組合優(yōu)化結(jié)果相應(yīng)的零售公司利潤(rùn),如表1所示。以2013-01-01為例進(jìn)行去標(biāo)準(zhǔn)化,可得到表2所示的具體購(gòu)電組合決策方案。

表1 零售公司最優(yōu)購(gòu)電組合策略對(duì)應(yīng)的期望利潤(rùn)

Table 1 Expected profit of optimal purchasing strategy of electricity retail company

表2 電力零售公司最優(yōu)購(gòu)電組合方案(2013-01-01)Table 2 Optimal purchasing portfolio schemes of electricity retail company on January 1, 2013

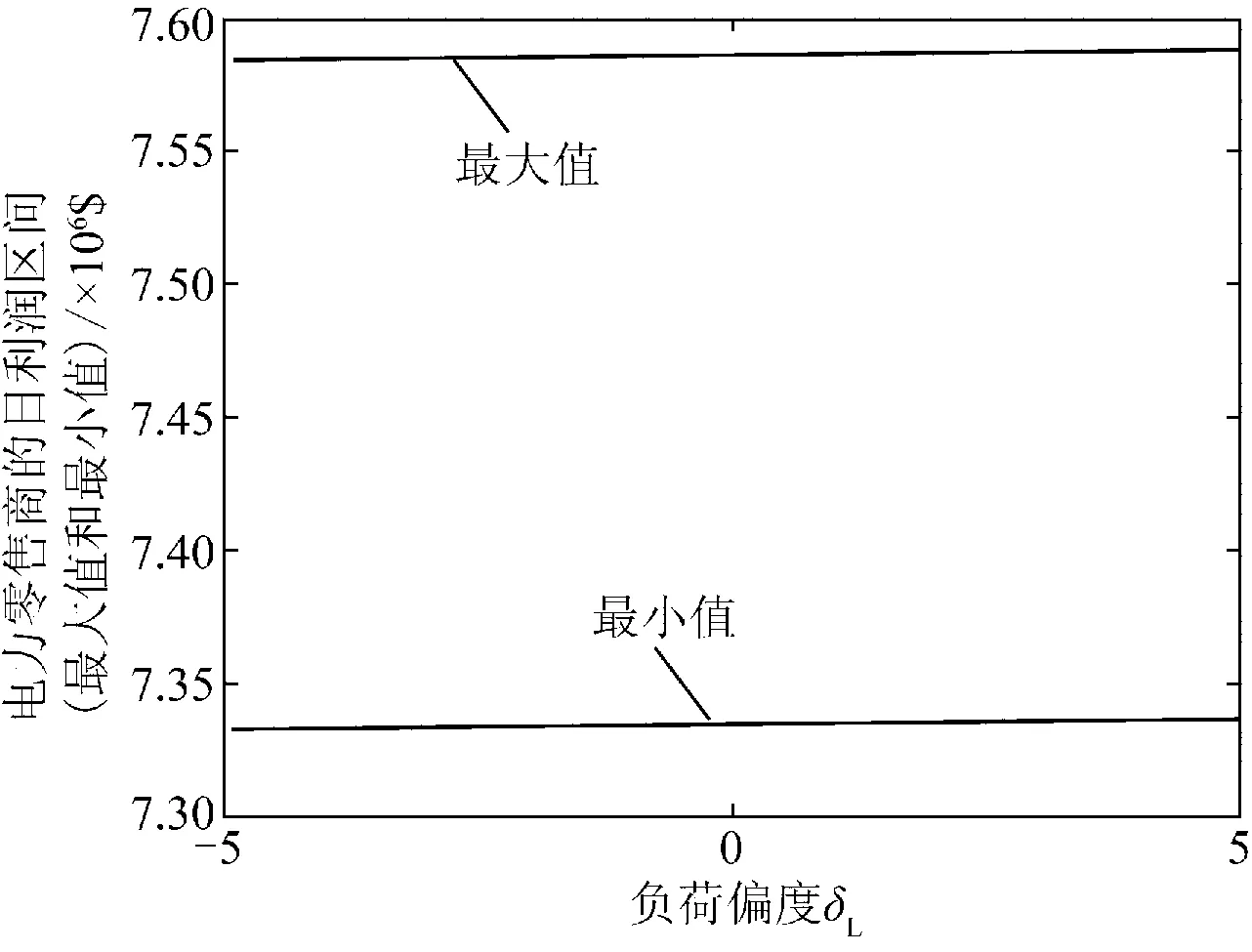

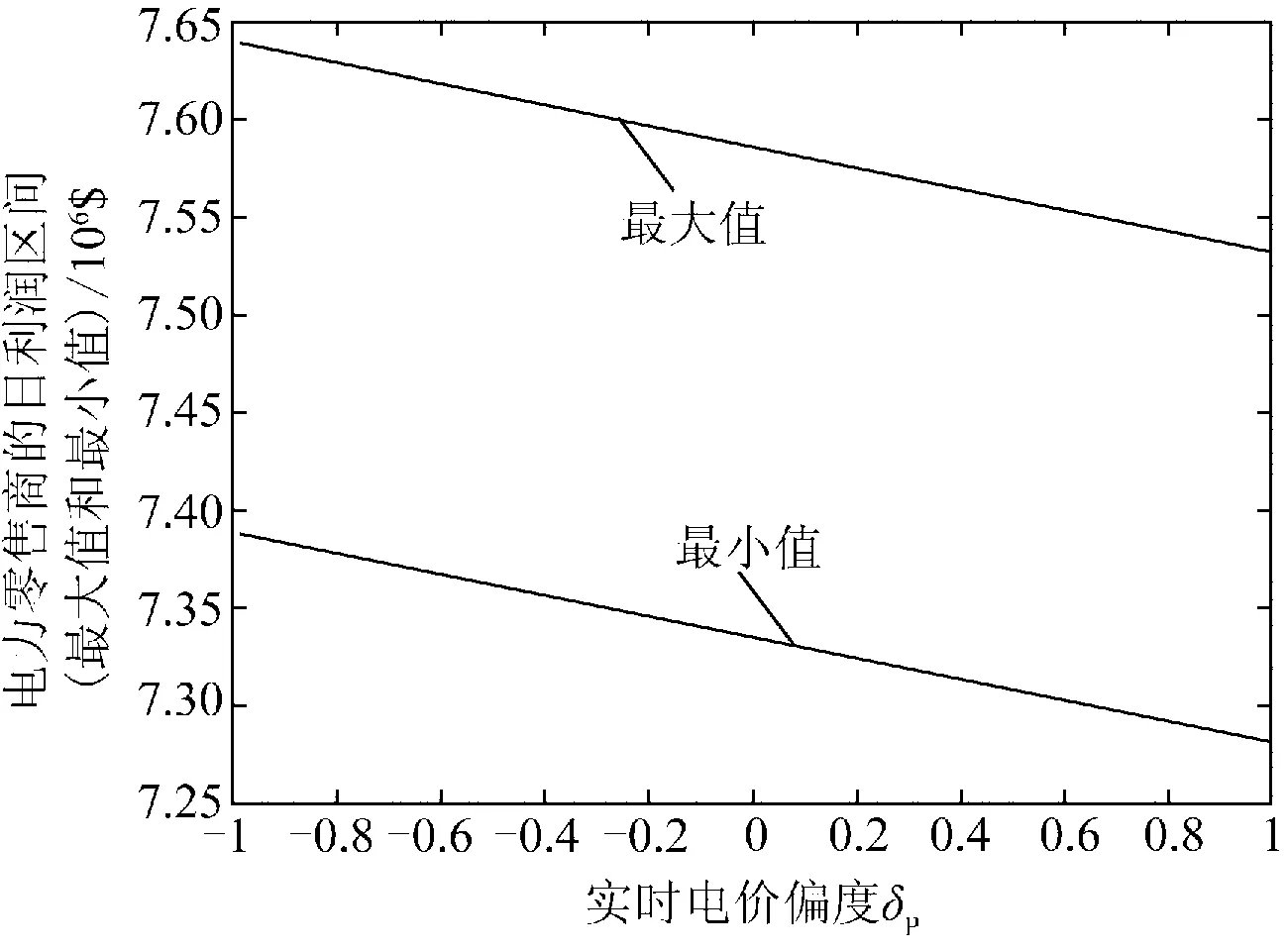

以2013-01-01為例,分析區(qū)間數(shù)據(jù)特性對(duì)零售公司盈利的影響。

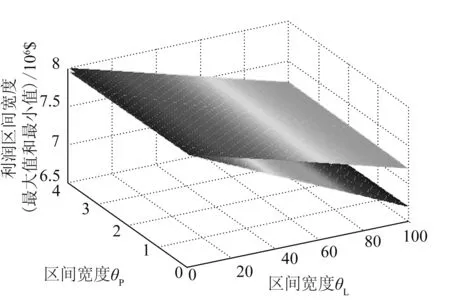

接著分析區(qū)間量范圍變化對(duì)盈利的影響。當(dāng)θL和θP分別在[0,100]和[0,4]區(qū)間內(nèi)變化時(shí),以θL為x軸,θP為y軸,零售公司利潤(rùn)為z軸,三者的變化關(guān)系如圖3所示。

區(qū)間范圍越小,不確定程度越低,反之亦然。從圖3可以看出,負(fù)荷和實(shí)時(shí)電價(jià)的區(qū)間范圍越大,零售公司獲利所面對(duì)的風(fēng)險(xiǎn)越大。

由表1可以看出,采用EILP算法獲得的利潤(rùn)區(qū)間比較小,即利潤(rùn)分布比較密集,且可以根據(jù)“適宜區(qū)間”獲得日利潤(rùn)的期望值,這可為零售公司確定購(gòu)電組合決策提供技術(shù)支持。

圖3 零售公司的利潤(rùn)受θL和θP區(qū)間變化的影響Fig.3 The impacts of interval range changes ofθL and θP on the profit of the electricity retail company

5 結(jié) 論

針對(duì)電力零售公司在合同市場(chǎng)、日前現(xiàn)貨市場(chǎng)和實(shí)時(shí)市場(chǎng)的日前最優(yōu)購(gòu)電組合策略問題,首先采用區(qū)間數(shù)來(lái)描述次日各個(gè)時(shí)段的電力負(fù)荷和實(shí)時(shí)市場(chǎng)電價(jià),采用這種方法處理不確定性比較簡(jiǎn)單和現(xiàn)實(shí)。在用戶側(cè),模擬了零售公司對(duì)用戶采用分時(shí)電價(jià)時(shí)可能導(dǎo)致的用電負(fù)荷調(diào)整或轉(zhuǎn)移,以及對(duì)零售商市場(chǎng)份額的影響。在此基礎(chǔ)上,構(gòu)造了強(qiáng)化區(qū)間線性規(guī)劃模型。用美國(guó)PJM電力市場(chǎng)的實(shí)際負(fù)荷和實(shí)時(shí)市場(chǎng)數(shù)據(jù)對(duì)所提出的模擬和方法做了說(shuō)明,分析了用于描述電力負(fù)荷和實(shí)時(shí)市場(chǎng)電價(jià)的區(qū)間數(shù)的偏度和范圍對(duì)零售公司收益的影響。

電力零售公司的運(yùn)營(yíng)策略是一個(gè)極其復(fù)雜的問題,需要考慮從多個(gè)市場(chǎng)的購(gòu)電策略、向用戶的售電策略、購(gòu)電功率和用戶功率的匹配、其他零售公司購(gòu)售電策略的影響等,涉及大量不確定因素。隨著國(guó)內(nèi)電力售電市場(chǎng)的逐步開放,這個(gè)問題已經(jīng)引起廣泛關(guān)注。本文只是做了些初步的工作,尚有很多問題有待深入研究。

[1]ALGARNI A A S,BHATTACHARYA K. A generic operations framework for discos in retail electricity markets[J]. IEEE Transactions on Power Systems,2009,24(1):356-367.

[2]趙巖,李博嵩,蔣傳文. 售電側(cè)開放條件下我國(guó)需求側(cè)資源參與電力市場(chǎng)的運(yùn)營(yíng)機(jī)制建議[J]. 電力建設(shè),2016,37(3):112-116. ZHAO Yan,LI Bosong,JIANG Chuanwen. Operation mechanism suggestions of demand-side resources in electricity market under retail power market deregulation in China[J]. Electric Power Construction,2016,37(3):112-116.

[3]HATAMI A,SEIFI H,SHEIKH-EI-ESLAMI M K. A stochastic-based decision-making framework for an electricity retailer: time-of-use pricing and electricity portfolio optimization[J]. IEEE Transactions on Power Systems,2011,26(4):1808-1816.

[4]周浩,張富強(qiáng). 采用VaR歷史模擬方法計(jì)算電力市場(chǎng)短期金融風(fēng)險(xiǎn)[J]. 電力系統(tǒng)自動(dòng)化,2004,28(3):14-18. ZHOU Hao,ZHANG Fuqiang. Calculation of short-term financial risk in electricity market by VaR historical simulation method[J]. Automation of Electric Power Systems, 2004,28(3):14-18.

[5]王綿斌,譚忠富,張蓉. 分形VaR風(fēng)險(xiǎn)度量下的購(gòu)電組合模型及實(shí)證分析[J]. 電力系統(tǒng)及其自動(dòng)化學(xué)報(bào),2009,21(6):11-16. WANG Mianbin,TAN Zhongfu,ZHANG Rong. Purchase power portfolio model and an empirical analysis based on risk measure with fractal value-at-risk[J]. Proceedings of the CSU-EPSA,2009,21(6):11-16.

[6]陳彥州,趙俊華,文福拴,等. 偏度風(fēng)險(xiǎn)價(jià)值下供電公司/電力零售公司動(dòng)態(tài)購(gòu)電組合策略[J]. 電力系統(tǒng)自動(dòng)化,2011,35(6):25-29. CHEN Yanzhou,ZHAO Junhua,WEN Fushuan,et al. A skewness-VaR based dynamic electricity purchasing strategy for power supply companies/retail companies[J]. Automation of Electric Power Systems,2011,35(6):25-29.

[7]黃偉,李玟萱,李寧坤,等. 基于Bertrand模型的兩類售電企業(yè)定價(jià)策略[J]. 電力建設(shè),2016,37(3):76-81. HUANG Wei,LI Minxuan,LI Ningkun,et al. Pricing strategy for two kinds of electricity retail companies based on Bertrand model[J]. Electric Power Construction,2016,37(3):76-81.

[8]劉偉佳,尚金成,周文瑋,等. 基于多重分形理論的電力市場(chǎng)風(fēng)險(xiǎn)價(jià)值評(píng)估[J]. 電力系統(tǒng)自動(dòng)化,2013,37(7):48-54. LIU Weijia,SHANG Jincheng,ZHOU Wenwei,et al. Evaluation of value-at-risk in electricity markets based on multifractal theory[J]. Automation of Electric Power Systems,2013,37(7):48-54.

[9]YANG W,YU R,NAMBIAR M. Quantifying the benefits to consumers for demand response with a statistical elasticity model[J]. IET Generation,Transmission and Distribution,2014,8(3):503-515.

[10]盛方正,季建華. 多種期權(quán)合同條件下的供電公司最優(yōu)購(gòu)電策略[J]. 電力系統(tǒng)自動(dòng)化,2007,31(12):36-39,107. SHENG Fangzheng,JI Jianhua. Optimal purchasing strategy of the electricity supply company under multi-options[J]. Automation of Electric Power Systems,2007,31(12):36-39,107.

[11]盛方正,季建華. 基于斷電期權(quán)的供電公司購(gòu)電價(jià)格風(fēng)險(xiǎn)管理方法[J]. 電力系統(tǒng)自動(dòng)化,2007,31(18):30-33. SHENG Fangzheng,JI Jianhua. Method of managing power supplier’s price risk of purchasing electricity based on interruptible options[J]. Automation of Electric Power Systems,2007,31(18):30-33.

[12]ZHANG Q,WANG X. Hedge contract characterization and risk-constrained electricity procurement[J]. IEEE Transactions on Power Systems,2009,24(3):1547-1558.

[13]?ELEBI E,F(xiàn)ULLER J D. A model for efficient consumer pricing schemes in electricity markets[J]. IEEE Transactions on Power Systems,2007,22(1):60-67.

[14]張興芳,管恩瑞,孟廣武. 區(qū)間值模糊綜合評(píng)判及其應(yīng)用[J]. 系統(tǒng)工程理論與實(shí)踐,2001(12):81-84. ZHANG Xingfang,GUAN Enrui,MENG Guangwu. Interval-valued fuzzy comprehensive evaluation and its application[J]. Systems Engineering-Theory & Practice, 2001 (12): 81-84.

[15]胡啟洲,張衛(wèi)華. 區(qū)間數(shù)理論的研究及其應(yīng)用[M]. 北京:科學(xué)出版社,2010.

[16]MOORE R E. Interval analysis[M]. New York:Prentice-Hall,1966.

[17]HUANG G,DAN MOORE R. Grey linear programming,its solving approach,and its application[J]. International Journal of Systems Science,1993,24(1):159-172.

[18]周豐,陳國(guó)賢,郭懷成,等. 改進(jìn)區(qū)間線性規(guī)劃及其在湖泊流域管理中的應(yīng)用[J]. 環(huán)境科學(xué)學(xué)報(bào),2008,28(8):1688-1698. ZHOU Feng,CHEN Guoxian,GUO Huaicheng,et al. Modified interval linear programming for lake water shed management[J]. Acta Scientiae Circumstantiae,2008,28(8):1688-1698.

[19]周豐,郭懷成. 不確定性非線性系統(tǒng)“模擬-優(yōu)化”耦合模型研究[M]. 北京:科學(xué)出版社,2010.

[20]CARLSON J A, MCAFEE R P. Discrete equilibrium price dispersion[J]. The Journal of Political Economy,1983,91(3):480-493.

[21]STANTON P J,CUMMINGS S,MOLESWORTH J, et al. Marketing strategies of Australian electricity distributors in an opening market[J]. Journal of Business & Industrial Marketing,2001,16(2):81-93.

[22]MULLER M,SENSFUB F,WIETSCHEL M. Simulation of current pricing-tendencies in the German electricity market for private consumption[J]. Energy policy,2007,35(8):4283-4294.

[23]HANSSENS D M,PARSONS L J,SCHULTZ R L. Market response models:econometric and time series analysis[M]. New York:Springer Science & Business Media, 2003.

[24]SCHWEPPE F C,CARAMANIS M C,TABORS R D,et al. Spot pricing of electricity[M]. New York:Springer Science & Business Media, 2013.

(編輯 景賀峰)

附錄A

表A1 PJM電力市場(chǎng)2013年4 日中每個(gè)時(shí)段的負(fù)荷量數(shù)據(jù)

Table A1 Hourly load in PJM electricity market in 4 days of 2013 MW·h

表A3 PJM實(shí)時(shí)電力市場(chǎng)2013年4 日中每個(gè)時(shí)段的電價(jià)數(shù)據(jù)Table A3 The real-time electricity prices in PJM day-ahead electricity market in 4 days of 2013 $·(MW·h)-1

Optimal Portfolio Strategies of Purchasing Electricity for Electricity Retail Companies Considering Load and Electricity Price Uncertainties

CHEN Wei1,LIANG Bomiao2,MENG Wenchuan3,CHEN Zheng3,WEN Fushuan4,5

(1. China Southern Power Grid, Guangzhou 510623, China; 2. Business School, University of New South Wales, Sydney NSW2052, Australia; 3. Electric Power Research Institute of China Southern Power Gird, Guangzhou 510080, China; 4. School of Electrical Engineering, Zhejiang University, Hangzhou 310027, China; 5. Department of Electrical and Electronic Engineering, Universiti Teknologi Brunei, Bandar Seri Begawan BE1410, Brunei)

With the development of electricity market reform, electricity retail markets are established and many electricity retail companies are gradually built up and involved in electricity retail business. How to build the optimal portfolio strategies for purchasing electricity by an electricity retail company in multiple markets is an issue with extensive concern. To this end, it is necessary to consider the uncertainties of load demand and electricity prices in the market environment so as to manage risk associated. Given this background, two vectors representing hourly load demands and electricity prices in the real-time electricity market are first employed for a specified day, and interval numbers are used to represent the fluctuation range of load and electricity price. On the other hand, the impacts of the time-of-use (TOU) retail electricity price for terminal users on the load shift and market share of the electricity retail company concerned are investigated. Then, an enhanced interval linear programming (EILP) model is presented with the objective of maximizing the overall profit of the electricity retail company in a given day, and solved by an analytic approach. Finally, actual load and electricity price data from the PJM (Pennsylvania, New Jersey, Maryland) electricity market in USA are employed to demonstrate the presented method.

electricity market; electricity retail; portfolio strategies for purchasing electricity; risk management; load shift; enhanced interval linear programming (EILP)

表A4 電力零售公司2013年4日中的購(gòu)電組合方案Table A4 Real-time electricity price in PJM day-ahead electricity market in 4 days of 2013

國(guó)家自然科學(xué)基金項(xiàng)目(51477151,51361130152);南方電網(wǎng)科學(xué)研究院科研項(xiàng)目(CSGTRC-K153018)

TM 714; F 224

A

1000-7229(2016)07-0054-10

10.3969/j.issn.1000-7229.2016.07.008

2016-03-01

陳瑋(1976),男,碩士,高級(jí)工程師,主要從事電力交易和電力市場(chǎng)方面的工作;

梁博淼(1989),女,博士研究生,主要從事電力經(jīng)濟(jì)與電力市場(chǎng)、電力應(yīng)急與電力系統(tǒng)恢復(fù)方面的研究工作;

蒙文川(1976),男,博士,高級(jí)工程師,主要從事電力網(wǎng)絡(luò)規(guī)劃、能源經(jīng)濟(jì)等方面的科研工作;

陳政(1977),男,碩士,高級(jí)工程師,主要從事能源經(jīng)濟(jì)、電力系統(tǒng)規(guī)劃等方面的科研工作;

文福拴(1965),男,博士,教授,博士生導(dǎo)師,主要從事電力系統(tǒng)故障診斷與系統(tǒng)恢復(fù)、電力經(jīng)濟(jì)與電力市場(chǎng)、智能電網(wǎng)與電動(dòng)汽車等方面的研究工作。

Project supported by National Natural Science Foundation of China(51477151,51361130152)

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2021年12期)2021-03-08 01:28:50

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03