預(yù)期壽命與國民儲蓄率:基于可變增長率系數(shù)總儲蓄方程的分析

2017-01-17 07:51:50張秋秋

當(dāng)代經(jīng)濟(jì)科學(xué) 2016年6期

關(guān)鍵詞:經(jīng)濟(jì)

金 剛,張秋秋

(1.遼寧大學(xué) 人口研究所,遼寧 沈陽 110036; 2.沈陽大學(xué) 工商管理學(xué)院,遼寧 沈陽 110044)

?

預(yù)期壽命與國民儲蓄率:基于可變增長率系數(shù)總儲蓄方程的分析

金 剛1,張秋秋2

(1.遼寧大學(xué) 人口研究所,遼寧 沈陽 110036; 2.沈陽大學(xué) 工商管理學(xué)院,遼寧 沈陽 110044)

本文放松傳統(tǒng)生命周期假說關(guān)于個(gè)體壽命與工作期時(shí)長固定不變的假設(shè),將一般形式的生存函數(shù)加入生命周期理論分析框架。與傳統(tǒng)生命周期假說總儲蓄方程中經(jīng)濟(jì)增長率系數(shù)為常數(shù)的結(jié)論不同,研究發(fā)現(xiàn)加入生命函數(shù)的總儲蓄方程中經(jīng)濟(jì)增長率的系數(shù)是可變的,15歲開始的預(yù)期壽命延長會顯著提高經(jīng)濟(jì)增長率的系數(shù),而15-60歲工作期預(yù)期壽命延長會顯著降低經(jīng)濟(jì)增長率的系數(shù),利用全球218個(gè)國家1981-2010年面板數(shù)據(jù)的實(shí)證結(jié)果較好地支持了前述結(jié)論。隨著預(yù)期壽命的延長,總儲蓄方程中經(jīng)濟(jì)增長率系數(shù)有提高的趨勢,但包括中國、韓國在內(nèi)的部分國家(地區(qū))的經(jīng)濟(jì)增長率系數(shù)提高幅度較大,這可能是這類國家(地區(qū))國民儲蓄率的變動(dòng)率明顯高于經(jīng)濟(jì)增長率的變動(dòng)率的原因。

預(yù)期壽命;工作期;經(jīng)濟(jì)增長率;國民儲蓄率;可變增長率系數(shù);總儲蓄方程

一、引 言

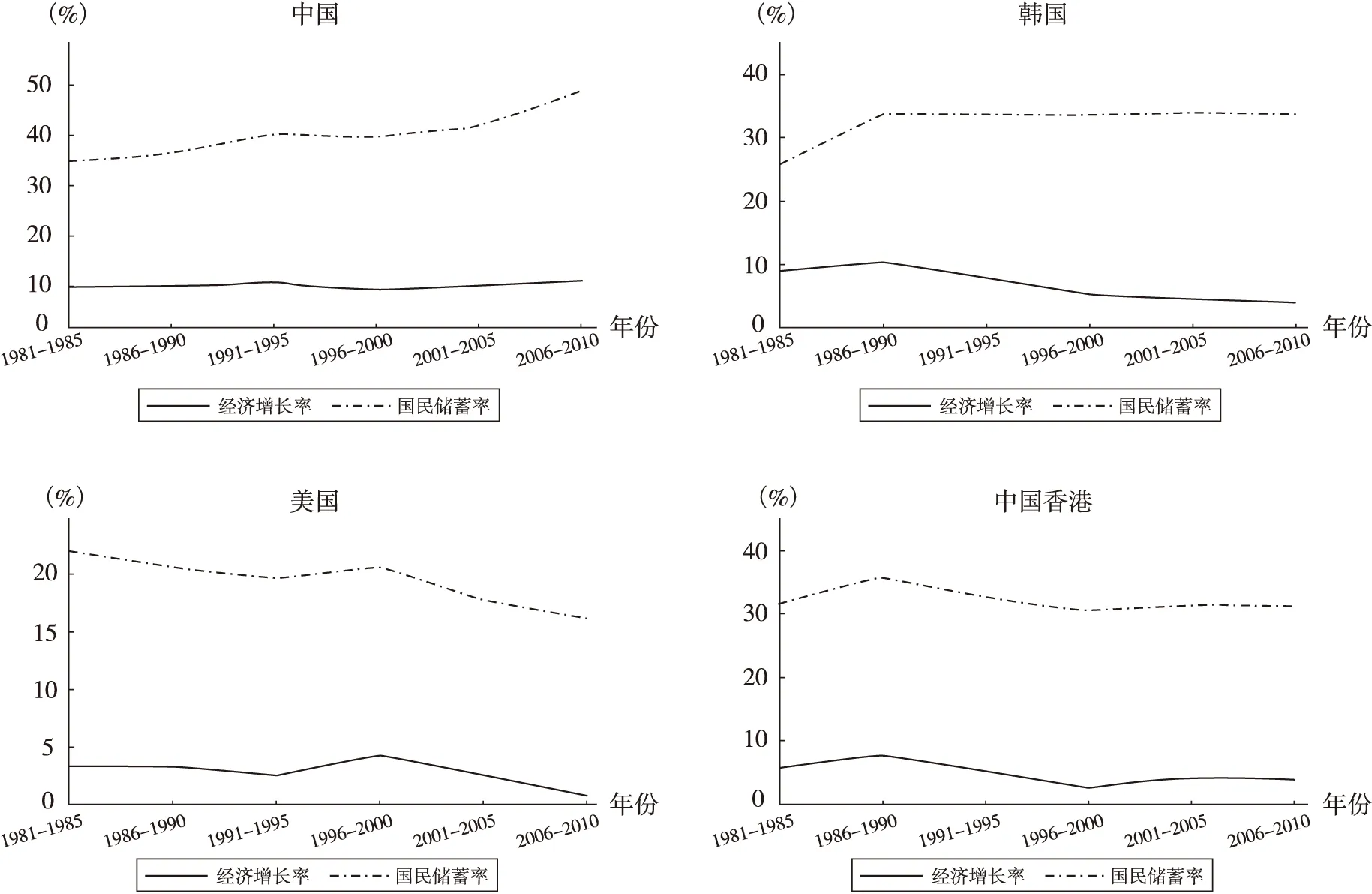

改革開放以來中國經(jīng)濟(jì)保持著較快增速,伴隨著快速經(jīng)濟(jì)增長,中國的國民儲蓄率水平也出現(xiàn)了明顯的提高,1980年中國國民儲蓄率為34.5%,2010年最高達(dá)到50.9%,2014年略微下降至48.8%①① 中國國家統(tǒng)計(jì)局網(wǎng)站。,按照世界銀行數(shù)據(jù),2013年中國的儲蓄率水平在全球排名第五②② 世界銀行數(shù)據(jù)庫。。許多學(xué)者基于不同理論對中國高儲蓄現(xiàn)象進(jìn)行了解釋,其中,生命周期理論是具有代表性的主流觀點(diǎn)之一。傳統(tǒng)生命周期理論的核心結(jié)論是在經(jīng)濟(jì)和人口均衡時(shí),總儲蓄率與經(jīng)濟(jì)增長率具有近似的線性關(guān)系,因此快速的經(jīng)濟(jì)增長可能是引致中國國民儲蓄率提高的主要原因。按照生命周期理論的基本結(jié)論,總儲蓄率的變化率與經(jīng)濟(jì)增長率的變化率應(yīng)該近似相等,美國和中國香港等國家和地區(qū)國民儲蓄率與經(jīng)濟(jì)增長率的明顯同步特征基本印證了生命周期理論,但是,中國的現(xiàn)實(shí)情況卻與生命周期理論結(jié)論存在著一定的偏離,1981-2010年間,中國的國民儲蓄率的變化率明顯快于經(jīng)濟(jì)增長率的變化率,也有其他的國家(地區(qū))同樣顯示出了與中國類似的現(xiàn)象。圖1列出了1981-2010年中國、韓國、美國和中國香港的國民儲蓄率和GDP增長率的變動(dòng)情況。

圖1顯示,1981-2010年美國和中國香港的國民儲蓄率與GDP增長率表現(xiàn)出較為明顯的同步特征,而相同時(shí)間段內(nèi),中國與韓國的情況卻有所不同。1981-2010年,中國經(jīng)濟(jì)增長率相對穩(wěn)定,而國民儲蓄率卻表現(xiàn)出明顯的上升趨勢,特別是在2001-2005年之后,中國GDP增長率小幅下降后略有上升,但國民儲蓄率卻表現(xiàn)為相對平穩(wěn)之后的快速上升;韓國在1986-1990年之后經(jīng)濟(jì)增長率呈現(xiàn)下降趨勢,而國民儲蓄率卻表現(xiàn)得比較平穩(wěn)。分析其原因,我們認(rèn)為有可能是中國以及韓國的經(jīng)濟(jì)增長率對國民儲蓄率的邊際貢獻(xiàn)發(fā)生明顯的提高,從而引起國民儲蓄率增幅高于GDP增長率的增幅。

圖1 四國(地區(qū))的經(jīng)濟(jì)增長率與國民儲蓄率

按照傳統(tǒng)生命周期假說的觀點(diǎn),總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù)是由不同年齡個(gè)體未來壽命和未來工作期時(shí)長的函數(shù)所決定的,由于將生命時(shí)長和工作期時(shí)長均設(shè)定為常數(shù),因此總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù)為常數(shù)[1]。但是,現(xiàn)實(shí)條件下壽命和工作期時(shí)長都是數(shù)學(xué)期望值,會隨著生存概率的變化而發(fā)生變化,因此經(jīng)濟(jì)增長率的系數(shù)也可能會隨之發(fā)生變化。預(yù)期壽命的變化本質(zhì)上是生存概率變動(dòng)的結(jié)果,傳統(tǒng)生命周期假說并未對生存概率以及預(yù)期壽命的影響進(jìn)行分析,而目前針對預(yù)期壽命儲蓄效應(yīng)的研究基本采取直接將預(yù)期壽命加入總儲蓄率方程的方法,從而可能忽略生存概率變動(dòng)所引致的預(yù)期壽命變動(dòng)對經(jīng)濟(jì)增長率邊際儲蓄效應(yīng)的影響。基于上述分析,本文嘗試將生存概率引入生命周期分析框架,在生存概率可變的條件下,通過個(gè)體消費(fèi)加總來研究總儲蓄率的決定機(jī)制。研究發(fā)現(xiàn)預(yù)期壽命和工作期預(yù)期壽命與經(jīng)濟(jì)增長率對國民儲蓄率具有交互影響,預(yù)期壽命與工作期預(yù)期壽命的變動(dòng)會影響總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù),預(yù)期壽命的延長會提高經(jīng)濟(jì)增長率的邊際儲蓄效應(yīng),工作期預(yù)期壽命的延長則會降低經(jīng)濟(jì)增長率的邊際儲蓄效應(yīng)。利用1981-2010年跨國面板數(shù)據(jù)的實(shí)證檢驗(yàn)結(jié)果較好地支持了本文的理論分析結(jié)論。

本文共為五個(gè)部分,第二部分為文獻(xiàn)回顧,第三部分為加入生存概率后總儲蓄率決定的理論分析,第四部分利用1981-2010年跨國面板數(shù)據(jù)對理論分析結(jié)論進(jìn)行實(shí)證檢驗(yàn),第五部分總結(jié)研究發(fā)現(xiàn)。

二、文獻(xiàn)回顧

Modigliani[1-2]等提出的生命周期假說,打破了凱恩斯絕對收入假說關(guān)于現(xiàn)期收入決定現(xiàn)期消費(fèi)的研究視角,轉(zhuǎn)而重新回歸到消費(fèi)者行為的基礎(chǔ)理論。該假說最具顛覆性的觀點(diǎn)是,消費(fèi)者將建立實(shí)現(xiàn)一生效用最大化的消費(fèi)儲蓄計(jì)劃安排,而某一時(shí)期的消費(fèi)率僅是消費(fèi)者一生計(jì)劃安排的一個(gè)方面。生命周期假說建立在消費(fèi)者選擇理論基礎(chǔ)之上,并假設(shè)消費(fèi)者效用由當(dāng)期和未來各期消費(fèi)共同決定,消費(fèi)者各期可利用的資源是現(xiàn)期收入、未來收入折現(xiàn)值以及現(xiàn)期凈財(cái)富的總和,消費(fèi)者將在此預(yù)算約束下通過各期消費(fèi)的安排實(shí)現(xiàn)一生效用最大化,效用最大化的當(dāng)期消費(fèi)將是其可利用的資源、資本回報(bào)率以及年齡和未來壽命的函數(shù)。在個(gè)體消費(fèi)決定基礎(chǔ)上,在預(yù)期壽命、利率、人口增長率等其它參數(shù)不變的假設(shè)下,通過對所有個(gè)體消費(fèi)加總除以總收入所得到的總儲蓄率將是經(jīng)濟(jì)增長率的函數(shù),進(jìn)一步對經(jīng)濟(jì)增長率進(jìn)行一階泰勒級數(shù)展開,生命周期假說得出的主要結(jié)論是,在人口與經(jīng)濟(jì)均衡時(shí),總儲蓄率與經(jīng)濟(jì)增長率具有s≈α+β·g的線性關(guān)系,其中,s為總儲蓄率,g為經(jīng)濟(jì)增長率。

傳統(tǒng)生命周期假說的核心假設(shè)之一是個(gè)體壽命與工作時(shí)長固定不變,由于壽命和工作時(shí)長是生命周期假說總儲蓄率方程中經(jīng)濟(jì)增長率系數(shù)的決定因素,因此在該假設(shè)下經(jīng)濟(jì)增長率的系數(shù)近似為常數(shù)。然而,現(xiàn)實(shí)中的預(yù)期壽命是不斷變化的,1950年以來全球預(yù)期壽命顯示出明顯的上升趨勢,1950-1955年全球出生時(shí)預(yù)期壽命僅為46.91歲,2010-2015年全球平均出生時(shí)預(yù)期壽命已經(jīng)提高至70歲。預(yù)期壽命延長對儲蓄率的影響逐步引起了國內(nèi)外學(xué)者的關(guān)注,Deaton[3-4]、Hurd[5]、劉生龍[6]等的研究發(fā)現(xiàn)出生時(shí)預(yù)期壽命的延長會顯著提高個(gè)體或家庭的儲蓄率,Lee[7-8]、范敘春[9]等研究發(fā)現(xiàn)出生時(shí)預(yù)期壽命延長會顯著提高總儲蓄率水平,金剛[10]等研究發(fā)現(xiàn)15-60歲工作期預(yù)期壽命的提高會顯著降低國民儲蓄率水平,60歲開始的老年期預(yù)期壽命的延長則會顯著提高國民儲蓄率水平。上述研究以實(shí)證方法為主,基本都采取了將預(yù)期壽命直接加入總儲蓄方程進(jìn)行計(jì)量檢驗(yàn)的方法,對于預(yù)期壽命變動(dòng)影響個(gè)人儲蓄以及加總儲蓄的理論分析尚顯不足。Bloom[11]將生存概率引入生命周期理論分析框架,分析了預(yù)期壽命延長條件下的個(gè)體消費(fèi)決策以及加總儲蓄決定,研究發(fā)現(xiàn)即使在自由選擇退休年齡條件下,預(yù)期壽命的延長依然具有顯著提高個(gè)體儲蓄率和總儲蓄率水平的效應(yīng)。盡管該研究進(jìn)一步推進(jìn)了預(yù)期壽命儲蓄效應(yīng)的理論分析,但也未關(guān)注預(yù)期壽命對總儲蓄率方程中經(jīng)濟(jì)增長率系數(shù)的影響。同時(shí),該研究將生存函數(shù)設(shè)定為指數(shù)分布的形式,由于指數(shù)形式的生存函數(shù)意味著個(gè)人在一生之中任何時(shí)間具有相同的死亡力,因此只適用于短期分析,而不適用于個(gè)人生命跨度長達(dá)幾十年的中長期分析。

相較于之前的研究,本文的改善主要體現(xiàn)在:(1)使用一般形式的生存函數(shù)替換目前研究中使用的指數(shù)分布生存函數(shù),通過將一般形式生存函數(shù)加入生命周期理論研究框架,分析個(gè)體消費(fèi)決策以及個(gè)體消費(fèi)加總形成的總儲蓄決定機(jī)制;(2)引入分段預(yù)期壽命概念,分析15歲開始的預(yù)期壽命和15-60歲工作期預(yù)期壽命分別與經(jīng)濟(jì)增長率的交互項(xiàng)對國民儲蓄率的影響效應(yīng),進(jìn)而提出可變增長率系數(shù)總儲蓄率方程;(3)利用全球218個(gè)國家30年的面板數(shù)據(jù),并通過每5年期取各變量平均值來克服短期經(jīng)濟(jì)波動(dòng)及測量誤差,對可變增長率系數(shù)總儲蓄方程進(jìn)行實(shí)證檢驗(yàn)。

三、理論分析

(一)個(gè)體消費(fèi)

假設(shè)個(gè)體從出生開始生存至a歲的概率為sa(0),ca為個(gè)體a歲時(shí)的消費(fèi),效用函數(shù)為對數(shù)形式U(ca)=ln(ca),加入生存概率后,個(gè)體一生效用最大化問題可表示為:

(1)

其中,ρ≥0為時(shí)間偏好,ω為最高壽命。個(gè)體在任意時(shí)點(diǎn)面臨的預(yù)算約束為:

(2)

(3)

個(gè)體在任意年齡a歲的消費(fèi)將為ca=co·e(r-ρ)a。假設(shè)個(gè)體無遺產(chǎn)動(dòng)機(jī),個(gè)體會實(shí)現(xiàn)一生消費(fèi)精算現(xiàn)值與一生收入精算現(xiàn)值相等,初始消費(fèi)占初始收入的比例將為:

(4)

其中,w0為個(gè)體在初始期的收入,σ為人均收入增長率,R為退休年齡。式(4)說明,為了實(shí)現(xiàn)一生的效用最大化,個(gè)體將在初始期選擇收入的一定比例進(jìn)行消費(fèi),而這個(gè)比例獨(dú)立于當(dāng)期收入。

(二)加總儲蓄率的決定

假設(shè)人口均衡增長率為n,經(jīng)濟(jì)增長率將為g=σ+n。時(shí)刻T的總消費(fèi)可以表示為各個(gè)年齡所有人消費(fèi)的加總:

(5)

(6)

為了簡化分析,假設(shè)r=ρ=0,將初始消費(fèi)比重式(4)代入式(6),分別對eσa、e-ga和e-na在σ=g=n=0處進(jìn)行一階泰勒級數(shù)展開,并左右兩邊取對數(shù),利用ln(1+x)≈x,總儲蓄率方程可整理為:

+εT

(7)

(三)加入預(yù)期壽命的可變增長系數(shù)總儲蓄率

方程

sT=α0+g·(μL-μW)+εT

(8)

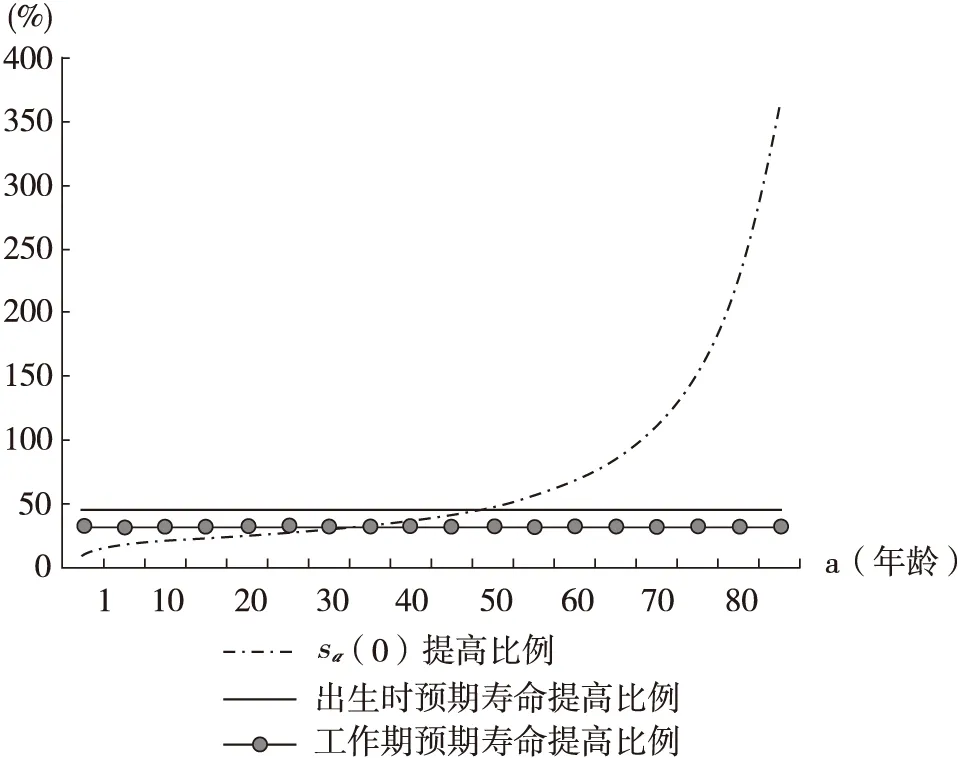

圖2 1950-2010年預(yù)期壽命與生存概率的提高比例

數(shù)據(jù)來源:聯(lián)合國人口司數(shù)據(jù)庫。

圖2顯示,從出生開始生存至a歲的概率sa(0)的提高比例明顯表現(xiàn)出遞增的趨勢,大約在45歲之前,sa(0)的提高比例小于出生時(shí)預(yù)期壽命的提高比例,而大約在45歲之后,sa(0)的提高比例高于出生時(shí)預(yù)期壽命的提高比例;工作期分段預(yù)期壽命提高比例與sa(0)提高比例的對比也顯示出基本一致的特征。

(9)

(10)

其中,z0-ω為出生時(shí)預(yù)期壽命,z0-R為工作期預(yù)期壽命。將式(9)、(10)帶入總儲蓄率方程式(8),總儲蓄率方程可進(jìn)一步表示為:

sT=α0+γ0·g+γ1·z0-ω·g-γ2·z0-R·g

(11)

四、實(shí)證檢驗(yàn)

(一)計(jì)量方程

由于個(gè)體不可能在出生時(shí)即開始工作,因此總儲蓄率方程式(11)中包含的預(yù)期壽命變量z0-R與z0-ω應(yīng)該從工作期開始。然而,工作期的開始年齡和退休期的開始年齡在實(shí)證研究中獲得精確測定比較困難,原因是多方面的。首先,個(gè)體平均教育年限不斷增加,這意味著工作期開始年齡隨著預(yù)期壽命延長在不斷提高;其次,盡管目前世界上大多數(shù)國家都建立了養(yǎng)老保險(xiǎn)制度并規(guī)定了退休年齡,但是退休年齡規(guī)定并不完全是強(qiáng)制性的,并且不同國家養(yǎng)老保險(xiǎn)制度的退休激勵(lì)效應(yīng)不同,因此提前退休和延遲退休在不同國家中都一定程度的存在;再次,部分國家的養(yǎng)老保險(xiǎn)制度并不是全覆蓋的,部分人群可能依然處于養(yǎng)老保險(xiǎn)制度覆蓋范圍之外。基于此,本文考慮利用勞動(dòng)力年齡組劃分標(biāo)準(zhǔn)來構(gòu)建z0-ω與z0-R的代理變量來對式(11)進(jìn)行檢驗(yàn)。對勞動(dòng)力的年齡界定一般從15歲開始,因此我們假設(shè)15歲為工作期開始年齡,對老年人口的年齡界定有60和65歲兩種方法,我們將60歲設(shè)定為退休期開始年齡預(yù)期壽命與生存概率相關(guān)數(shù)據(jù)從聯(lián)合國人口司數(shù)據(jù)庫獲得,原始數(shù)據(jù)即為1980-1985,1985-1990,1990-1995,1995-2000,2000-200。在前述設(shè)定下有:

z0-ω=e15

(12)

z0-R=e15-45p15·e60

(13)

其中,e15為從15歲開始的預(yù)期壽命,e60為從60歲開始的預(yù)期壽命,45p15為15歲個(gè)體存活至60歲的概率。我們分析的是均衡狀態(tài)下總儲蓄率的決定,由于指標(biāo)短期波動(dòng)會對總儲蓄率產(chǎn)生影響,因此我們采用Kraay[12]的方法對各個(gè)指標(biāo)每五年取平均值以降低指標(biāo)短期波動(dòng)程度,這種處理方法也有利于降低各指標(biāo)的測量誤差。同時(shí),由于消費(fèi)習(xí)慣等原因,人們面對約束條件的變化時(shí),消費(fèi)水平不可能立刻轉(zhuǎn)變,總儲蓄率的變動(dòng)也不可能即刻完成,這意味著不同均衡狀態(tài)之間的轉(zhuǎn)換需要一定的時(shí)間。因此,我們參照Bloom[11]等的方法,將儲蓄率的滯后項(xiàng)加入計(jì)量方程。根據(jù)已有的研究結(jié)果,人口撫養(yǎng)比以及出生時(shí)預(yù)期壽命可能對總儲蓄率水平具有影響,因此我們在儲蓄率方程中進(jìn)一步加入了人口結(jié)構(gòu)變量和出生時(shí)預(yù)期壽命。計(jì)量方程確定為:

sT=α0+β0·g+β1·z0-ω·g+β2·z0-R·g+β3·sT-1+∑βi·Xi+εT

(14)

其中,g為經(jīng)濟(jì)增長率,z0-ω為15歲開始的預(yù)期壽命,z0-R為15至60歲的工作期分段預(yù)期壽命,sT-1為滯后一期的儲蓄率,Xi為少兒人口比重(youthratio)、老年人口比重(oldratio)和出生時(shí)預(yù)期壽命(e0)。根據(jù)理論分析結(jié)果,我們預(yù)期β0>0,β1>0,β2<0。

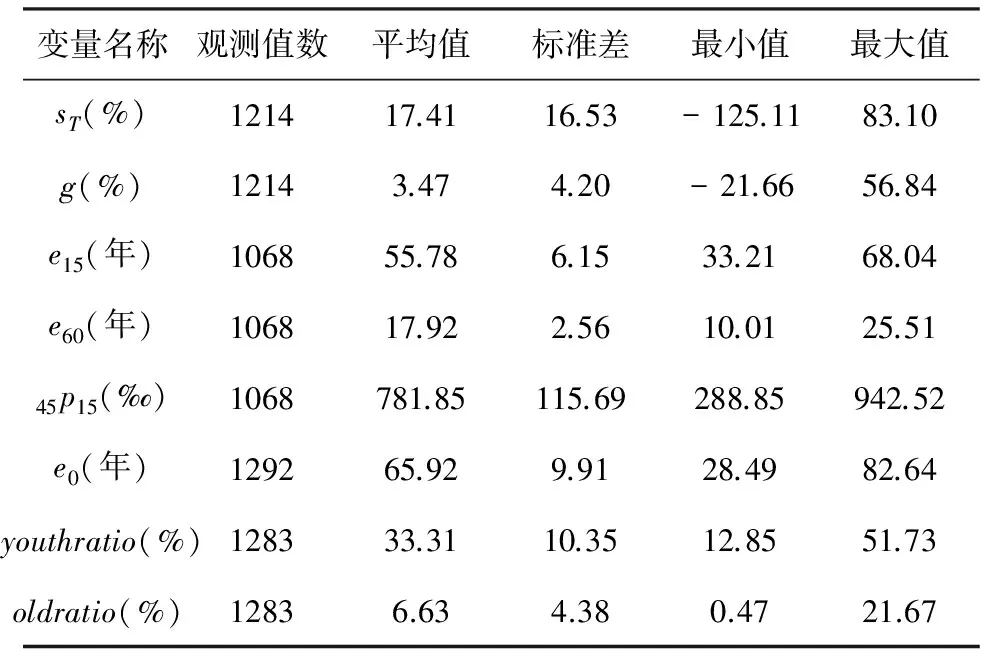

(二)數(shù)據(jù)處理及描述性統(tǒng)計(jì)

我們搜集了包括中國在內(nèi)的全球218個(gè)國家的儲蓄率、經(jīng)濟(jì)增長率、預(yù)期壽命等指標(biāo)從1981至2010年共30年的數(shù)據(jù),并對所搜集的數(shù)據(jù)按照每五年一個(gè)時(shí)間段計(jì)算平均值。本文使用的儲蓄率為國內(nèi)總儲蓄占國內(nèi)生產(chǎn)總值的比重,經(jīng)濟(jì)增長率為按照相同價(jià)格測算的年增長率。少兒人口比重為0-14歲人口比例,老年人口比重為65歲及以上人口比重。對各變量每五年取平均值之后①① 預(yù)期壽命與生存概率相關(guān)數(shù)據(jù)從聯(lián)合國人口司數(shù)據(jù)庫獲得,原始數(shù)據(jù)即為1980-1985,1985-1990,1990-1995,1995-2000,2000-2005,2005-2010各時(shí)間段的取值;其他變量我們從1981年開始每5年取平均值,即為1981-1985,1986-1990,1991-1995,1996-2000,2001-2005,2006-2010年的平均值。,所有變量描述性統(tǒng)計(jì)情況見表1。

表1 變量的描述性統(tǒng)計(jì)

注:預(yù)期壽命與生存概率數(shù)據(jù)來自聯(lián)合國人口司數(shù)據(jù)庫,其他數(shù)據(jù)來自世界銀行數(shù)據(jù)庫。

(三)估計(jì)結(jié)果

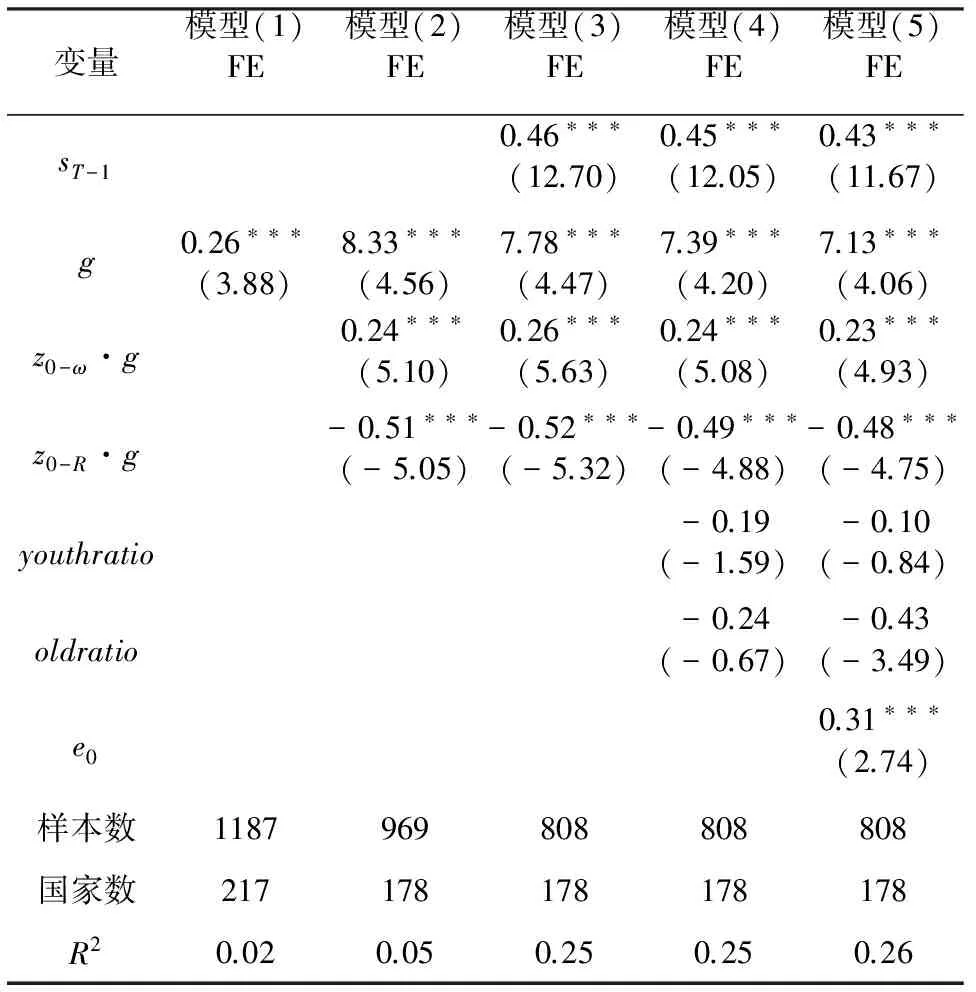

我們首先使用固定效應(yīng)方法對理論分析結(jié)論進(jìn)行檢驗(yàn),估計(jì)結(jié)果見表2。模型(1)的自變量僅包含經(jīng)濟(jì)增長率,經(jīng)濟(jì)增長率的系數(shù)顯著為正,與生命周期假說的基本結(jié)論一致。在模型(1)的基礎(chǔ)上,模型(2)加入了本文主要關(guān)注的經(jīng)濟(jì)增長率與預(yù)期壽命相關(guān)變量的兩個(gè)交互項(xiàng),估計(jì)結(jié)果顯示,z0-ω·g的系數(shù)顯著為正,z0-R·g的系數(shù)顯著為負(fù),與理論分析結(jié)論一致。模型(3)進(jìn)一步加入了滯后一期的儲蓄率。模型(4)增加了人口結(jié)構(gòu)變量,模型(5)增加了出生時(shí)預(yù)期壽命,估計(jì)結(jié)果也與之前模型的估計(jì)結(jié)果基本一致。從固定效應(yīng)方法估計(jì)結(jié)果來看,經(jīng)濟(jì)增長率的系數(shù)顯著為正,經(jīng)濟(jì)增長率與15歲開始的預(yù)期壽命的交互項(xiàng)z0-ω·g的系數(shù)顯著為正,經(jīng)濟(jì)增長率與15-60歲工作期分段預(yù)期壽命的交互項(xiàng)z0-R·g的系數(shù)顯著為負(fù),這一結(jié)果較好地支持了本文的理論分析結(jié)論。

表2 固定效應(yīng)方法估計(jì)結(jié)果

注:利用stata 14.0進(jìn)行估計(jì);省略常數(shù)項(xiàng)結(jié)果;*、**、***分別表示在10%、5%、1%水平上顯著;括號內(nèi)為t值。下同。

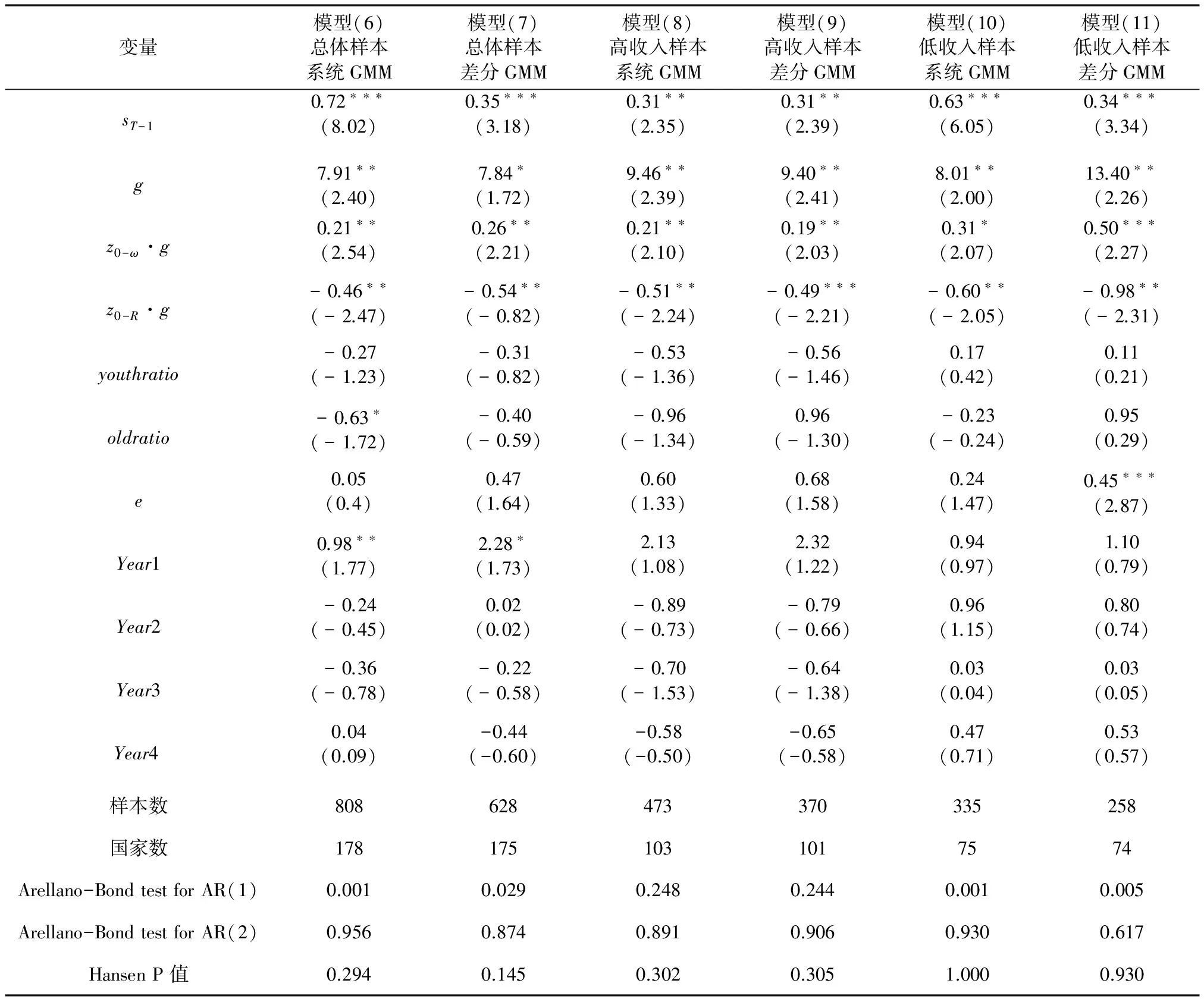

動(dòng)態(tài)面板數(shù)據(jù)條件下,滯后因變量與誤差項(xiàng)相關(guān),同時(shí),總儲蓄率方程中的誤差項(xiàng)可能與經(jīng)濟(jì)增長率相關(guān)。為了解決內(nèi)生性造成的估計(jì)結(jié)果偏誤,本文進(jìn)一步利用動(dòng)態(tài)面板估計(jì)方法對總儲蓄率方程進(jìn)行檢驗(yàn)。同時(shí),為了提高模型的穩(wěn)健性,我們根據(jù)世界銀行對不同國家(地區(qū))按照收入水平的分組方法,將總體樣本分為高收入組和低收入組進(jìn)行分組動(dòng)態(tài)面板估計(jì)。動(dòng)態(tài)面板方法的估計(jì)結(jié)果見表3。

表3 動(dòng)態(tài)面板方法估計(jì)結(jié)果

注:時(shí)間虛擬變量作為外生變量,將滯后一期的儲蓄率以及模型中的其他自變量作為內(nèi)生變量,滯后期設(shè)定為5期。

模型(6)為總體樣本的系統(tǒng)GMM估計(jì),模型(7)為總體樣本的差分GMM估計(jì),從估計(jì)結(jié)果來看,滯后一期儲蓄率的系數(shù)顯著為正,經(jīng)濟(jì)增長率與預(yù)期壽命交互項(xiàng)的系數(shù)顯著為正,經(jīng)濟(jì)增長率與15歲開始的工作期預(yù)期壽命交互項(xiàng)的系數(shù)顯著為負(fù),估計(jì)結(jié)果與固定效應(yīng)估計(jì)結(jié)果基本一致。模型(8)與模型(9)分別為高收入組樣本的系統(tǒng)GMM估計(jì)和差分GMM估計(jì),估計(jì)結(jié)果與總體樣本基本一致。模型(10)與模型(11)為低收入組樣本的系統(tǒng)GMM估計(jì)和差分GMM估計(jì),估計(jì)結(jié)果也與其他模型一致。總體樣本與分組樣本動(dòng)態(tài)面板估計(jì)結(jié)果也較好地支持本文的理論研究結(jié)論。值得注意的是,在加入生存概率之后,少兒人口比重、老年人口比重和出生時(shí)預(yù)期壽命的系數(shù)在動(dòng)態(tài)面板估計(jì)中顯著性都不高,人口因素對總儲蓄率的影響主要體現(xiàn)在預(yù)期壽命和工作期預(yù)期壽命分別與經(jīng)濟(jì)增長率對國民儲蓄率的交互影響,這也意味著較前研究中直接將出生時(shí)預(yù)期壽命加入計(jì)量方程進(jìn)行檢驗(yàn)的方法可能是值得商榷的。

根據(jù)本文的研究結(jié)果,生命周期假說的總儲蓄率方程應(yīng)該表示為式(11),隨著預(yù)期壽命的變動(dòng),經(jīng)濟(jì)增長率的系數(shù)將是可變的。按照Modigliani[1]的研究結(jié)論,在出生時(shí)預(yù)期壽命和工作期時(shí)長不變的情況下,總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù)將是主要由出生時(shí)預(yù)期壽命和工作期時(shí)間長度的函數(shù)所決定的常數(shù)。但是,加入生存概率后,由于預(yù)期壽命和工作期預(yù)期壽命都是可變的,因此經(jīng)濟(jì)增長率的系數(shù)也將是可變的。本文的理論研究結(jié)論和實(shí)證估計(jì)結(jié)果都證明了預(yù)期壽命對經(jīng)濟(jì)增長率的國民儲蓄邊際效應(yīng)大小具有影響。具體來看,15歲開始的預(yù)期壽命的延長會顯著提高經(jīng)濟(jì)增長率的系數(shù),而15-60歲工作期預(yù)期壽命的延長則會顯著降低經(jīng)濟(jì)增長率的系數(shù)。

根據(jù)金剛[10]等的研究,全球平均15歲開始的預(yù)期壽命仍在普遍延長,而工作期預(yù)期壽命在部分國家特別是相對高收入國家(地區(qū))已經(jīng)呈現(xiàn)出穩(wěn)定的趨勢。同時(shí),圖2也顯示出,出生時(shí)預(yù)期壽命的增長比例明顯高于工作期預(yù)期壽命的增長比例。在這種預(yù)期壽命以及工作期預(yù)期壽命的變動(dòng)趨勢下,我們推測經(jīng)濟(jì)增長率的系數(shù)是逐步增大的。利用總體樣本的系統(tǒng)GMM估計(jì)結(jié)果計(jì)算,中國1981-1985年經(jīng)濟(jì)增長率的系數(shù)約為0.24,2006-2010年經(jīng)濟(jì)增長率系數(shù)提高至0.69,經(jīng)濟(jì)增長率以及經(jīng)濟(jì)增長率系數(shù)的變動(dòng)共使國民儲蓄率增長了約5.44個(gè)百分點(diǎn),占同期中國國民儲蓄率增長的32.62%。表4列出了根據(jù)估計(jì)結(jié)果計(jì)算的1981-2010年美國、中國香港、中國和韓國的經(jīng)濟(jì)增長率對國民儲蓄率邊際影響效應(yīng)的變動(dòng)情況。

表4 1981-2010年根據(jù)實(shí)證分析結(jié)果計(jì)算的四國(地區(qū))系數(shù)變動(dòng)情況

注:根據(jù)模型(6)相關(guān)變量系數(shù)計(jì)算。

表4中數(shù)據(jù)顯示,四國(地區(qū))總儲蓄方程中經(jīng)濟(jì)增長率系數(shù)都是逐步增大的,但是美國和中國香港經(jīng)濟(jì)增長率系數(shù)的增長明顯要更平穩(wěn),相鄰時(shí)間段經(jīng)濟(jì)增長率系數(shù)提高的幅度約為10%~20%,并且增幅有下降的趨勢。中國與韓國的情況與美國和中國香港不同,中國經(jīng)濟(jì)增長率系數(shù)在2001-2005年之前小幅增長,但在2001-2005年增長幅度接近100%,從圖1來看,這個(gè)時(shí)點(diǎn)與中國國民儲蓄率增速從2005年開始明顯快于GDP增速大致相吻合;韓國在1986-1990年經(jīng)濟(jì)增長率系數(shù)比前一時(shí)間段提高了一倍以上,相鄰時(shí)間段經(jīng)濟(jì)增長率系數(shù)的增幅一直保持在接近50%的水平,明顯高于美國和中國香港的增速。在實(shí)證檢驗(yàn)中本文將退休年齡設(shè)定為60歲,考慮到預(yù)期壽命延長條件下勞動(dòng)力實(shí)際退出勞動(dòng)力市場的年齡可能會有一定程度的延后,這會引起工作期預(yù)期壽命的提高并進(jìn)而一定程度上抵消經(jīng)濟(jì)增長系數(shù)的提高,因此美國和中國香港這類經(jīng)濟(jì)增長率系數(shù)變動(dòng)幅度較低的國家和地區(qū)的實(shí)際經(jīng)濟(jì)增長率系數(shù)可能會比較穩(wěn)定,從而使國民儲蓄率與經(jīng)濟(jì)增長率表現(xiàn)為同步的變化,而中國與韓國這類經(jīng)濟(jì)增長率系數(shù)出現(xiàn)大幅度提高的國家,即使在去除其他因素的影響后,經(jīng)濟(jì)增長率系數(shù)可能也是明顯提高的,因此表現(xiàn)為國民儲蓄率的變動(dòng)率高于GDP增長率的變動(dòng)率,這可以在一定程度上解釋圖1顯示出的國民儲蓄率與GDP增長率變動(dòng)的兩類不同特征。

在一定的醫(yī)療、經(jīng)濟(jì)和社會發(fā)展等條件下,預(yù)期壽命不可能無限上升,工作期預(yù)期壽命也將趨于穩(wěn)定,因此經(jīng)濟(jì)增長率系數(shù)提高的趨勢不會一直延續(xù),隨著預(yù)期壽命的穩(wěn)定,經(jīng)濟(jì)增長率的系數(shù)也會趨于平穩(wěn),這將與傳統(tǒng)生命周期理論的基本結(jié)論相符。例如,表4中數(shù)據(jù)顯示中國香港2001-2005年和2006-2010年的經(jīng)濟(jì)增長率系數(shù)增幅已經(jīng)下降至10%以下,其原因是中國香港的預(yù)期壽命在全球排名第二,相對于預(yù)期壽命較低的國家和地區(qū),中國香港預(yù)期壽命的增長速度開始相對放緩。從這個(gè)意義上說,傳統(tǒng)生命周期理論將預(yù)期壽命與工作時(shí)長設(shè)定為常數(shù)的方法,適用于人類壽命達(dá)到極限之后的穩(wěn)定狀態(tài),而在此之前,預(yù)期壽命主要呈現(xiàn)增長趨勢,預(yù)期壽命的變動(dòng)使經(jīng)濟(jì)增長對國民儲蓄率的邊際影響效應(yīng)發(fā)生著變化。

五、研究結(jié)論與政策涵義

本文的主要研究結(jié)論是:(1)在生命周期理論分析框架中加入生存概率之后,預(yù)期壽命的變化會引起總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù)發(fā)生變化,即經(jīng)濟(jì)增長率的系數(shù)是可變的。(2)15歲開始的預(yù)期壽命與15-60工作期預(yù)期壽命分別與經(jīng)濟(jì)增長率對國民儲蓄率具有交互影響,15歲開始預(yù)期壽命的延長會增大總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù),而工作期預(yù)期壽命的延長則會使總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù)減小。在經(jīng)濟(jì)增長率不變時(shí),15歲開始預(yù)期壽命的延長將使國民儲蓄率提高,而工作期預(yù)期壽命的延長將國民儲蓄率水平降低。(3)隨著預(yù)期壽命的延長,總儲蓄率方程中經(jīng)濟(jì)增長率的系數(shù)有提高的趨勢,部分國家和地區(qū)的經(jīng)濟(jì)增長率系數(shù)提高幅度較大,這可以在一定程度上解釋中國、韓國等國家的國民儲蓄率的變動(dòng)率明顯高于經(jīng)濟(jì)增長率的變動(dòng)率的現(xiàn)象。按照本文的測算結(jié)果,1981-2010年間,經(jīng)濟(jì)增長率以及經(jīng)濟(jì)增長率系數(shù)的提高,使中國國民儲蓄率增長了約5.44個(gè)百分點(diǎn),占同期中國國民儲蓄率增長的32.63%。

近期中國經(jīng)濟(jì)增長有小幅放緩的趨勢,這在一定程度上會降低國民儲蓄率水平,但由于預(yù)期壽命的延長,中國的經(jīng)濟(jì)增長率對國民儲蓄率的邊際影響效應(yīng)可能將會進(jìn)一步提高,經(jīng)濟(jì)增速放緩降低國民儲蓄率的效果將會減小,如果以降低國民儲蓄率和提高消費(fèi)水平作為政策目標(biāo),在預(yù)期壽命延長的條件下,實(shí)施延遲退休制度以提高個(gè)人對工作期時(shí)長的預(yù)期,強(qiáng)化管理以有效解決提前退休問題,建立養(yǎng)老金計(jì)發(fā)激勵(lì)機(jī)制以促進(jìn)個(gè)體延長工作和繳費(fèi)年限,完善勞動(dòng)力市場為老年人口提供適當(dāng)?shù)木蜆I(yè)機(jī)會和崗位等辦法,可以成為有效的政策選擇。

[1] Ando A, Modigliani F. The “l(fā)ife-cycle”hypothesis of saving: Aggregate implications and tests[J].American Economic Review, 1963, 53(1): 55-84.

[2] Modigliani F, BrumbergR. Utility analysis and the consumption function: An interpretation of cross-section data[A]. Kurihara K K. Post-Keynesian Economics[M].Rutgers University Press, 1954.388-436.

[3] Deaton A, Paxson C. Saving, growth, and aging in Taiwan[A].Studies in the Economics of Aging[C]. University of Chicago Press, 1994.331-362.

[4] Deaton A, Paxson C. Growth, demographic structure, and national saving in Taiwan[J]. Population and Development Review, 2000, 26(Supplement): 141-173.

[5] Hurd M D, McFadden D L,Gan Li. Subjective survival curves and life cycle behavior[A]. Inquiries in the Economics of Aging[M]. University of Chicago Press, 1998. 259-309.

[6] 劉生龍, 胡鞍鋼, 郎曉娟. 預(yù)期壽命與中國家庭儲蓄[J]. 經(jīng)濟(jì)研究, 2012(8):108-118.

[7] Lee R, Mason A, Miller T. Saving, wealth and the demographic transition in East Asia[R]. East-West Center Working Paper, Population Series No. 88-7,1997.

[8] Lee R, Mason A, Miller T. Life cycle saving and the demographic transition: the case of Taiwan[J]. Population and Development Review, 2000, 26(Supplement): 194-219.

[9] 范敘春,朱保華.預(yù)期壽命增長、年齡結(jié)構(gòu)改變與我國國民儲蓄率[J].人口研究, 2012(4):20-30.

[10] 金剛,柳清瑞, 張秋秋.分段預(yù)期壽命對國民儲蓄率的影響效應(yīng)[J]. 中國人口科學(xué),2015(3):69-78.

[11] Bloom D E, Canning D, Mansfield R, Moore M. Demographic change, social security systems, and savings[J]. NBER Working Paper No.12621, 2006.

[12] Karry A. Household saving in China[J].The World Bank Economic Review, 2000, 14(3): 545-570.

責(zé)任編輯、校對:鄭雅妮

2016-04-26

本文得到國家哲學(xué)社會科學(xué)基金青年項(xiàng)目“人口老齡化高峰期養(yǎng)老保險(xiǎn)基金缺口應(yīng)對研究”(12CRK010)和遼寧省教育廳優(yōu)秀人才支持計(jì)劃(WJQ2014003)的資助。

金剛(1976- ),遼寧省撫順市人,經(jīng)濟(jì)學(xué)博士,遼寧大學(xué)人口研究所副研究員,研究方向:人口與社會保障;張秋秋(1978- ),女,遼寧省沈陽市人,經(jīng)濟(jì)學(xué)博士,沈陽大學(xué)工商管理學(xué)院副教授,研究方向:人力資源與社會保障。

A

1002-2848-2016(06)-0064-09

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33