國外立法型財政監(jiān)督與我國財政監(jiān)督的完善

2017-01-18 01:51:02唐紅李

財政監(jiān)督 2016年9期

●唐紅李

國外立法型財政監(jiān)督與我國財政監(jiān)督的完善

●唐紅李

國外財政監(jiān)督源遠流長,具體可分為立法型財政監(jiān)督、行政型財政監(jiān)督和司法型財政監(jiān)督三種模式,其中立法型財政監(jiān)督的運用較為普遍。在立法型財政監(jiān)督中,議會或國會是最核心的財政監(jiān)督主體,財政監(jiān)督立法層次高,預算管理規(guī)范透明,公共支出績效評價機制完善,財政監(jiān)督平臺信息化程度高,同時審計部門和財政部門也在財政監(jiān)督中發(fā)揮著重要作用。在我國,有必要吸收立法型財政監(jiān)督的合理內(nèi)核,根據(jù)我國實際情況,從加快推進法制建設(shè),建立科學規(guī)范、公開透明的預算制度,完善財政資金績效評價機制等方面入手,構(gòu)建融立法型監(jiān)督與行政型監(jiān)督為一體的財政監(jiān)督新模式。

財政監(jiān)督 立法型財政監(jiān)督 法制建設(shè)

“財政監(jiān)督改革發(fā)展理論與實踐”征文獲獎稿件

財政監(jiān)督是財政管理不可或缺的環(huán)節(jié),理性經(jīng)濟人假設(shè)為私人利益影響公共利益提供了一個有解釋力的基礎(chǔ)性視角,財政部門的公職人員同樣作為理性經(jīng)濟人,在完成財政工作時必然會存在追求自身利益最大化的動機,這就需要通過財政監(jiān)督和相應(yīng)的法律法規(guī)來維護財政工作的有效運行。黨的十八屆四中全會提出全面推進依法治國的決定對財政監(jiān)督提出了新的要求,加強財政監(jiān)督法制建設(shè)是促進財政監(jiān)督規(guī)范化和提高財政監(jiān)督效率的必然選擇。

根據(jù)法國阿利克斯學派的觀點,財政監(jiān)督因各國財政監(jiān)督主體的不同可分為三種類型:立法型財政監(jiān)督、司法型財政監(jiān)督和行政型財政監(jiān)督。立法型財政監(jiān)督強調(diào)的是立法機關(guān)議會或國會對財政活動的監(jiān)督,議會或國會通過制定預算法案、財政管理法案、監(jiān)督法案等方式對財政活動進行監(jiān)督;司法型財政監(jiān)督強調(diào)具有司法性質(zhì)的審計機關(guān)在財政監(jiān)督中擁有重大職權(quán);行政型財政監(jiān)督則強調(diào)行政管理機關(guān)對自身及其附屬機構(gòu)履行財政監(jiān)督職責。本文將著重討論立法型財政監(jiān)督國家在財政監(jiān)督上的經(jīng)驗做法及其對我國財政監(jiān)督法制建設(shè)的借鑒與啟示。

一、國外立法型財政監(jiān)督的特點與經(jīng)驗

大部分發(fā)達國家都是立法型財政監(jiān)督國家,議會或國會享有最高的財政監(jiān)督權(quán),審計組織隸屬于議會行使財政監(jiān)督權(quán),英國、美國、阿根廷、加拿大、澳大利亞、新西蘭等國家均屬于立法型財政監(jiān)督國家,其運行機制特點鮮明。

(一)英國的財政監(jiān)督

英國在《憲法》中對財政監(jiān)督作出了明確規(guī)定,也是最早將規(guī)范財政收支行為納入《憲法》中的國家。在英國的財政監(jiān)督體系中,立法機關(guān)(議會)擁有國家財政預算的最大監(jiān)督控制權(quán),議會中的公共資金委員會和決算委員會根據(jù)審計署提供的報告資料,對預算的執(zhí)行和決算情況進行監(jiān)督和審核;審計署隸屬于議會,向議會負責,實施事后審計;政府的財政部門負責日常財政監(jiān)督,主要是事中監(jiān)督。總體來看,英國有效的財政監(jiān)督得益于以下幾個方面:

1、財政監(jiān)督體系完整規(guī)范。英國的國家審計署、財政部和公共會計協(xié)會共同組成財政監(jiān)督體系。國家審計署對中央政府財政資金的使用情況進行審計,其中一大特點就是形成了比較完善的監(jiān)督責任和披露責任機制,這種機制增強了審計工作和財政監(jiān)督的公開性和透明度。財政部內(nèi)沒有設(shè)立專門的財政監(jiān)督機構(gòu),而是主要通過對政府各部門預算的核實及收支的控制實施監(jiān)督,政府各部門的年度預算必須經(jīng)財政部和內(nèi)閣討論后方可提交議會批準;公共會計協(xié)會是對審計監(jiān)督和財政部門監(jiān)督的補充,協(xié)會會員在獲得“政府內(nèi)部審計資格證書”后,如果被政府部門聘用,可以參加政府審計。此外,英國是注冊會計師職業(yè)(CPA)的發(fā)源地,注冊會計師行業(yè)內(nèi)成立了多個協(xié)會組織,會計師行業(yè)及其相關(guān)法律法規(guī)的發(fā)展成熟也為財政監(jiān)督奠定了技術(shù)基礎(chǔ)。

2、公共支出績效評價機制增強了財政監(jiān)督的效果。在英國的財政公共支出績效評價機制中,審計署、審計委員會和會計委員會有著明確的職能分工。會計委員會為政府部門控制和調(diào)整預算提供最新的信息,國家審計署和審計委員會對財政支出的績效進行評估。績效評價通常采用比例分析方法、交叉組合分析方法、全面績效評價、VFM評價法等,對支出預算、轉(zhuǎn)移支付和中央政府的支出,從經(jīng)濟性、效率和效果三個方面出發(fā)予以評價。在得出全面的評價結(jié)果后,將評價結(jié)果通過報刊、網(wǎng)絡(luò)等途徑向社會公眾公開發(fā)布。為了提高公共財政的使用效率,英國財政部與公共支出部門簽訂《公共服務(wù)協(xié)議書》,將其作為公共支出績效評價的基礎(chǔ)依據(jù)之一,促使公共支出部門按協(xié)議書的要求達到目標績效。

(二)美國的財政監(jiān)督

美國是非常具有代表性的立法型財政監(jiān)督國家,立法機關(guān)(國會)以制定法律及法案的方式監(jiān)督管理聯(lián)邦財政活動,在財政監(jiān)督中處于核心地位。財政部門負責對財稅宏觀政策執(zhí)行情況和重大違法亂紀問題進行監(jiān)督管理,稅務(wù)部門負責其他一般性的稅收監(jiān)督管理,用款部門和審計部門也承擔了一定的監(jiān)督責任,但財政監(jiān)督的重大決定權(quán)集中在國會。美國的立法型財政監(jiān)督的特點主要體現(xiàn)在以下幾個方面:

1、財政監(jiān)督有不同層次的法律作依據(jù)。美國《憲法》規(guī)定,財政監(jiān)督是國會的一項重要權(quán)力,國會掌握國家預算控制監(jiān)督權(quán)、預算執(zhí)行監(jiān)督權(quán)、預算支出監(jiān)督權(quán)等。除了《憲法》中的基本規(guī)范外 ,還特別針對財政監(jiān)督制定有專門法,以保證財稅監(jiān)督管理工作都有比較詳細的法律依據(jù)和規(guī)范成型的程序。《預算法》、《預算實施法案》等用于約束預算的編制和執(zhí)行;1993年制定的《美國政府績效與成果法》對行政部門的戰(zhàn)略計劃、績效計劃和報告等提出了要求,對責任予以強化約束;1995年的《單項否決權(quán)法》賦予總統(tǒng)當局確定和取消支出的法律特殊權(quán),加強財政支出的控制;《陽光下的聯(lián)邦政府法》和《信息自由法》要求財政支出項目及金額公開,財政預算的所有信息都需要在互聯(lián)網(wǎng)上公開,甚至在議會審議預算期間,每天的審議情況當天就可在網(wǎng)上查詢,公眾還可到指定地點購買或在網(wǎng)上隨時獲取預算文本及有關(guān)預算資料。此外,《檢察官法》賦予了美國檢察官較大的獨立檢察權(quán);《首席財政主管法》、《聯(lián)邦信用改革法》等法律也為財政監(jiān)督提供了法律支撐。

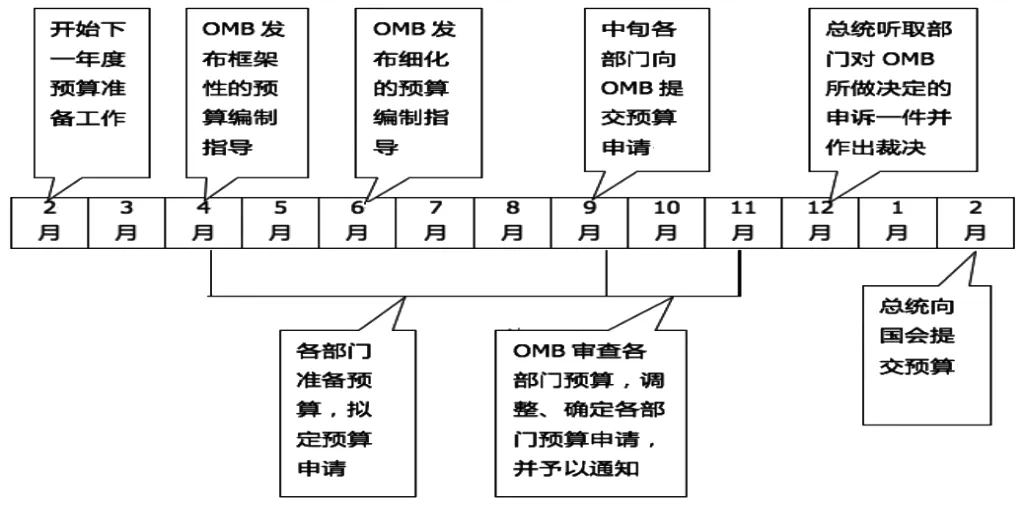

2、強調(diào)預算在財政監(jiān)督中的重要作用。美國的《預算法》對財政管理的規(guī)范與約束具有舉足輕重的地位,是美國依法治國的重要體現(xiàn)。根據(jù)《預算法》的規(guī)定,政府不能在法律規(guī)定之外增加收入或支出預算資金,即行政部門雖然有對財政的物質(zhì)保管權(quán),但其使用財政資金的權(quán)力受到立法機關(guān)的約束和控制。行政部門的財政工作必須充分尊重預算和遵守立法機構(gòu)的規(guī)定,因而《預算法》在財政上約束了公職人員的行為特別是自由裁量行為。基于《預算法》的強約束力,預算編制時間跨度長,編制程序相當嚴格(見圖1)。規(guī)范的編制程序使預算具有很強的法制性和權(quán)威性,預算在執(zhí)行過程中未經(jīng)嚴格審批不得隨意變動,因此預算編制在財政監(jiān)督中發(fā)揮了重要的源頭監(jiān)督作用,也為國會和總統(tǒng)政府的分權(quán)提供了法律制度框架。

圖1 美國預算編制和審批的時間安排 (注:OMB指美國公共與預算管理辦公室)

(三)阿根廷的財政監(jiān)督

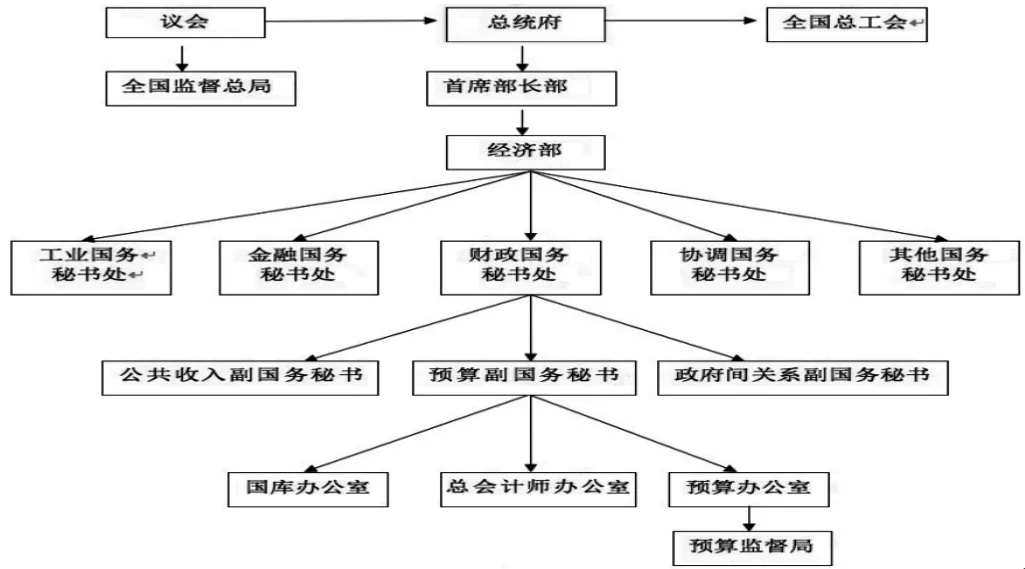

阿根廷的財政監(jiān)督貫穿于預算管理的全過程,法制化特征鮮明,體現(xiàn)于預算管理構(gòu)架、預算編制程序、預算執(zhí)行監(jiān)督等各個方面。其中,預算制定過程自下而上經(jīng)過了經(jīng)濟部、首席部長部、總統(tǒng)府和議會的層層審核,預算編制的程序嚴格,預算透明度高、法律約束性強。阿根廷財政監(jiān)督管理層級構(gòu)架(見圖2)和特點如下:

圖2 阿根廷財政監(jiān)督管理層級構(gòu)架

1、財政監(jiān)督有規(guī)范的法律法規(guī)和高效的監(jiān)督機制作保證。阿根廷在財政監(jiān)督方面的立法包括《憲法》《國家公共財政管理與組織法》和部門規(guī)章,每項財政監(jiān)督工作都有相應(yīng)的法律依據(jù)。除了要求中央各部門嚴格執(zhí)行國家預算外,還將績效評價作為財政監(jiān)督工作的一部分,使各行政部門的預算監(jiān)督與對部門的績效評價有機地結(jié)合起來,形成了預算編制、執(zhí)行、監(jiān)督相互制約的財政運行機制。

2、預算公開透明,預算執(zhí)行受到即時監(jiān)控。阿根廷政府預算受到議會及社會公眾的廣泛監(jiān)督。議會在審議預算時,議員會對相關(guān)部門負責人進行質(zhì)詢;每年的預算法案通過以后,政府會通過報刊、網(wǎng)絡(luò)等媒體正式對外公布,預算資金的來龍去脈都能夠進行查詢。此外,阿根廷政府各部門預算的執(zhí)行受到了即時監(jiān)控,通過發(fā)達的現(xiàn)代信息網(wǎng)絡(luò)系統(tǒng),經(jīng)濟部能夠跟蹤和監(jiān)控所有的財政資金,如果在預算執(zhí)行過程中出現(xiàn)異常,則及時進行調(diào)查,防止預算執(zhí)行中的違規(guī)操作,保證預算執(zhí)行準確、高效。

此外,澳大利亞、新西蘭、加拿大、烏克蘭、芬蘭、荷蘭等都是立法型財政監(jiān)督國家,其共同特點是,在立法型財政監(jiān)督制度下,議會是最核心的財政監(jiān)督主體,同時發(fā)揮審計部門和財政部門的作用,通過制定法案對國家總預算及收支活動進行管理。為了保證財政監(jiān)督實效,一些國家還以法律的形式來明確執(zhí)法者的責任和提高違法成本,如《新西蘭財政責任制法案》和《澳大利亞財政管理與責任法案》規(guī)定了財政資金在申請、撥付和使用過程中必須責任到人,如政府官員沒有經(jīng)過批準使用或使用財政資金不當,《財政管理與責任法案》可給予責任人員七年的監(jiān)禁。

二、完善我國財政監(jiān)督的幾點建議

在現(xiàn)代社會中,隨著民主化和法制化的不斷發(fā)展,立法型財政監(jiān)督的優(yōu)越性不斷凸顯:一是立法型財政監(jiān)督的權(quán)威性遠遠高于司法型財政監(jiān)督和行政型財政監(jiān)督的權(quán)威性,它的權(quán)威來自于憲法和法律;二是立法型財政監(jiān)督是司法監(jiān)督和行政監(jiān)督的力量之源,立法型財政監(jiān)督為司法監(jiān)督和行政監(jiān)督提供了法律保障,因為司法的公正與獨立必須建立在完善的法制之上,行政監(jiān)督的監(jiān)督范圍和監(jiān)督責任也是以法律為依據(jù);三是立法型財政監(jiān)督能促進國家財政管理的法制化、專業(yè)化和合理分工,政府在立法機關(guān)的監(jiān)督下會強化對自身行為的監(jiān)督意識和責任。由于立法型財政監(jiān)督側(cè)重于從宏觀層次實行財政監(jiān)督,因而它并不能完全取代司法監(jiān)督和行政監(jiān)督,因為后兩者在對微觀經(jīng)濟主體的行政行為監(jiān)督上具有更好的效果。因此,立法型財政監(jiān)督一般在司法監(jiān)督和行政監(jiān)督的協(xié)調(diào)配合下發(fā)揮作用。

我國是行政型財政監(jiān)督國家,表現(xiàn)為國家財政機關(guān)依據(jù)法律法規(guī)對其內(nèi)部機構(gòu)的行為以及使用財政資金的部門單位的資金運轉(zhuǎn)情況進行監(jiān)督。行政型財政監(jiān)督主體的層次決定了財政監(jiān)督的權(quán)威有限性,地位與職權(quán)分工的不明確也對強化財政監(jiān)督工作帶來了一定的影響。因此,強化我國財政監(jiān)督,有必要吸收立法型財政監(jiān)督的合理內(nèi)核,通過加快推進法制建設(shè),根據(jù)我國實際,構(gòu)建融立法型監(jiān)督與行政型監(jiān)督為一體的財政監(jiān)督新模式。

(一)以法制建設(shè)為突破口,提升財政監(jiān)督的地位與權(quán)威

要做到立法型財政監(jiān)督與行政型監(jiān)督的有機融合,目前迫切需要制定和完善財政監(jiān)督法律法規(guī),來推動財政監(jiān)督的法制化、規(guī)范化進程,提升財政監(jiān)督的地位與權(quán)威。

第一,提高財政監(jiān)督的立法層次。雖然我國也有一些提及財政監(jiān)督的法律法規(guī),如《預算法》《會計法》《注冊會計師法》《預算法實施條例》《財政違法行為處罰處分條例》等,但是關(guān)于財政監(jiān)督的針對性不強,相關(guān)條款只是一些原則性的、籠統(tǒng)的內(nèi)容,并沒有在職能分工、監(jiān)督任務(wù)、監(jiān)督方式上給予全面的、明確的規(guī)定,一部系統(tǒng)的財政監(jiān)督法規(guī)和一個完整的財政監(jiān)督體系有待建立。我國2010年施行的《財政部門內(nèi)部監(jiān)督檢查辦法》(財政部令第58號)和2012年施行的《財政部門監(jiān)督辦法》(財政部令第69號)是財政監(jiān)督法制建設(shè)的一個進步,建議今后繼續(xù)加快法制化進程,制定《財政監(jiān)督法》,以明確規(guī)定財政監(jiān)督的義務(wù)、責任、工作內(nèi)容、執(zhí)法步驟等,確保財政監(jiān)督的法律地位和權(quán)威性。

第二,明確財政監(jiān)督主體的職責。按照責任與權(quán)限對等的原則來配置職能,是實現(xiàn)分權(quán)與制衡的具體方式。借鑒立法型財政監(jiān)督國家的經(jīng)驗,明確我國財政監(jiān)督主體的分工,建議如下:一是全國人大及人大常委會負責宏觀層面的財政監(jiān)督,主要負責建立和修改相關(guān)法律法規(guī)、審查和批準預算等;二是政府部門加強對財政工作的事前、事中監(jiān)督,及時發(fā)現(xiàn)預算執(zhí)行和財政運行中存在的問題,防患于未然;三是審計署依據(jù)《憲法》和《審計法》行使職權(quán),對財政資金的使用情況進行事后監(jiān)督;四是司法機關(guān)一方面做好法律法規(guī)的宣傳和教育工作,另一方面對違法違規(guī)行為施以相應(yīng)的處罰;五是公眾應(yīng)被賦予更多的參與權(quán)和監(jiān)督權(quán),充分發(fā)揮人民群眾和社會團體在財政監(jiān)督中的廣泛作用。

第三,合理規(guī)定處罰條款,加大處罰力度。在加強對財政監(jiān)督法律法規(guī)的日常教育和宣傳的基礎(chǔ)上,對已經(jīng)發(fā)生的舞弊、違規(guī)、違法行為,要依法進行通報和處罰。我國目前在立法方面的一個問題是,雖然對執(zhí)法的規(guī)定比較詳細,但對違法違規(guī)者的處罰卻不夠明確。在對執(zhí)法人員的監(jiān)督檢查和違法處罰方面,目前有針對性的法規(guī)只有《財政違法行為處罰處分條例》。我國立法部門應(yīng)盡快建立健全財政違法違規(guī)行為處罰方面的法律法規(guī),使執(zhí)法者心生敬畏,主動進行自我約束。

(二)以預算的科學規(guī)范透明為抓手,強化財政監(jiān)督的源頭控制

《預算法》的實施在財政法律約束、財政分配、宏觀調(diào)控和財政監(jiān)督等方面發(fā)揮著重要的作用。在《財政法》或《財政監(jiān)督法》尚未建立之際,《預算法》在我國當前的財政監(jiān)督法律體系中居于核心地位,雖然《預算法》是程序法,卻在一定程度上發(fā)揮著基本法的作用。2014年我國修訂了新的《預算法》,修訂后的全口徑預算使我國預算更具完整性,這為增強預算的科學性和透明度奠定了基礎(chǔ)。借鑒國外經(jīng)驗,我國預算體制還可以從以下幾個方面進行改進:

第一,進一步提高預算的科學性。一要在對收入預測基本準確的前提下,將預算報告的編制時間提前,在預算年度開始前三個月或更早的時間內(nèi)向全國人大提交草案,以避免目前存在的預算年度開始時的“無預算有支出”現(xiàn)象;二要全面實行預算編制的專家審核制度,加強對預算編制的審核,提高準確性;三要引進科學的預算編制方法,細化預算科目,在預算編制過程中采用全責發(fā)生制、績效預算和科學的預算標準;四要加強對預算執(zhí)行情況的監(jiān)督檢查,積極探索預算執(zhí)行動態(tài)監(jiān)督機制,及時發(fā)現(xiàn)并糾正預算執(zhí)行中存在的問題,并讓預算執(zhí)行的監(jiān)督檢查結(jié)果為下一步預算的編制和執(zhí)行工作提供參考。

第二,增加預算的透明度。2014年出臺的《國務(wù)院關(guān)于深化預算管理制度改革的決定》要求完善政府預算體系和積極推進預算公開。在新修訂的《預算法》中,透明預算首次入法,要求對財政轉(zhuǎn)移支付、政府債務(wù)、機關(guān)運行經(jīng)費等關(guān)注度高的事項公開說明,并規(guī)定了違反預算公開的法律責任。由此可見,我國預算公開機制在逐步完善,相比于國外的預算公開程度,建議今后還要作出以下努力:一要公開決策程序,讓民眾對預算編制享有更大的知情權(quán)、參與權(quán)和監(jiān)督權(quán);二要主動接受人大監(jiān)督、審計監(jiān)督、社會監(jiān)督、輿論監(jiān)督等外部監(jiān)督;三是預算公開不僅公開預算總額和具體科目,還要公開具體明細和具體使用方向。

(三)以構(gòu)建財政資金績效監(jiān)督評價機制為重點,確保財政監(jiān)督的實效

我國財政資金的績效評價機制建設(shè)尚處在探索階段。雖然近年來我國實行的部門預算、“收支兩條線”、國庫集中支付等改革使財政資金的使用效率不斷提升,但是長期存在的預算編制粗糙、財政資金浪費等問題還未解決,對財政資金使用的監(jiān)督主要是基于資金使用合法性的監(jiān)督,對財政資金使用的效率、效果、效益的重視不夠,缺乏一套針對財政資金使用效益的衡量指標體系。因此,在借鑒國外經(jīng)驗的基礎(chǔ)上,立足于財政資金使用的安全性和有效性,為了確保財政監(jiān)督的實效,探索建立適合我國國情的財政資金績效監(jiān)督評價機制是一項重要任務(wù)。

第一,建立科學的績效評價指標體系。堅持定量與定性相結(jié)合的原則,通過合理的指標設(shè)計與選擇,構(gòu)建一個綜合評價體系。一是總量效益指標,用以反映財政支出對經(jīng)濟總量的影響及財政支出的宏觀調(diào)控能力;二是財政管理績效指標,用以衡量財政管理制度、財政調(diào)控政策等的實際效果;三是結(jié)構(gòu)績效指標,用以度量財政支出結(jié)構(gòu)是否合理、有效;四是社會效益指標,用以反映財政支出在收入調(diào)節(jié)、增加就業(yè)、環(huán)境保護等方面的成效。

第二,建立政府和部門財政資金績效公示制度。要求政府和部門每年編制財政資金績效報告,將自身年度對目標的完成情況報告財政部門審核,然后接受全國人大對績效報告的審核,在審核通過后,績效報告可以從報刊、網(wǎng)絡(luò)等渠道向社會公布。同時,政府和部門的年度績效報告作為下一年度預算申請的參考,公眾能夠?qū)⒐_的績效報告與公開的預算進行對照,從而強化公眾和輿論對財政監(jiān)督的關(guān)注,促使各部門在財政資金使用上更加自律,推動財政監(jiān)督工作的不斷發(fā)展。

(作者單位:湖南大學經(jīng)濟與貿(mào)易學院、湖南財政監(jiān)督理論研究基地)

1.[美]特里·C·庫珀.2001.行政倫理學:實現(xiàn)行政責任的途徑[M].北京:中國人民大學出版社。

2.財政部財政監(jiān)督管理考察團.2008.阿根廷財政監(jiān)督管理及其經(jīng)驗借鑒[J].財政監(jiān)督,23。

3.韓增華.2014.美國政府預算管理的法律基礎(chǔ)及其啟示[J].經(jīng)濟研究導刊,9。

4.賀邦靖.2008.國外財政監(jiān)督借鑒[M].北京:經(jīng)濟科學出版社。

5.閻坤、陳昌盛.2000.財稅監(jiān)督:國際經(jīng)驗借鑒與啟示[J].財政研究,7。

6.姚銳敏.2000.現(xiàn)代行政法控權(quán)理論的新思考[J].寧夏社會科學,1。

猜你喜歡

人大建設(shè)(2020年4期)2020-09-21 03:39:12

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

人大建設(shè)(2017年2期)2017-07-21 10:59:25

人大建設(shè)(2017年9期)2017-02-03 02:53:31

中國商論(2016年34期)2017-01-15 14:24:13

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:21

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:12:40

中國工程咨詢(2015年5期)2015-02-16 05:35:26

- 財政監(jiān)督的其它文章

- 問責“湊數(shù)”難治病

- 少數(shù)民族地區(qū)金融發(fā)展與經(jīng)濟增長關(guān)系研究

——基于吉林省延邊少數(shù)民族地區(qū)經(jīng)驗證據(jù)的實證分析 - 資源枯竭城市自主創(chuàng)新能力的評價與提升路徑研究

- 金融結(jié)構(gòu)調(diào)整、產(chǎn)業(yè)結(jié)構(gòu)升級及其關(guān)系探析

——基于制度安排視角的實證研究 - 關(guān)于構(gòu)建地方金融監(jiān)管工作協(xié)調(diào)機制的思考和建議

——以江蘇省泰州市為例 - 上市公司內(nèi)部控制報告披露狀況與質(zhì)量分析

——基于2011—2013年度湖北省滬深兩市上市公司的數(shù)據(jù)