新會計制度下學生培養成本核算問題探討

2017-01-18 07:34:55丁田平

山西農經 2016年15期

□丁田平

(山西金融職業學院山西太原030008)

新會計制度下學生培養成本核算問題探討

□丁田平

(山西金融職業學院山西太原030008)

財政部2012年出臺的《高等學校財務制度》和2013年出臺的《高等學校會計制度》,要求高等院校實行內部成本管理,細化成本核算,這為高等院校核算學生培養成本帶來了契機,本文按照新會計制度的要求,從開展高校學生培養成本核算的意義入手,細化高校學生培養成本的核算內容,提出高校學生培養成本的核算程序。

新會計制度;培養成本;核算內容;核算程序

《高等學校財務制度》和《高等學校會計制度》的實施為高校進行學生培養成本核算奠定了理論基礎,在《高等學校財務制度》中明確提出高等學校應根據需要,進行精細化管理,逐步落實“內部成本管理”,2015年6月3日出臺的《關于2015規范教育收費治理教育亂收費工作的實施意見》中也對年生均教育培養成本進行說明,要求“全面監審”。2017年1月1日即將執行的《政府會計準則---基本準則》為高校學生培養成本核算提供了制度保障。但高校學生培養成本的具體實施辦法、細則并沒有明確,因此,如何精準核算學生的培養成本,是當前高校財會工作者必須思考并設法解決的問題。

1 高校學生培養成本核算的意義

隨著經濟快速發展和高等教育體制不斷完善,學生培養成本已經成為高校、政府、社會、家庭等各利益相關方關注的重點,對其研究也顯得尤為迫切。

1.1 有利于高校加強財務管理,提高辦學效益

一直以來,高校采用“以收定支、收支平衡”的預算模式,忽視經費使用效益和支出合理性,但隨著高校規模擴張,競爭加劇,有限的辦學資源不能滿足培養優質人才的需求,迫使高校重新審視現實需求,努力提升資金使用效率。只有建立規范合理的成本核算體系,合理分配資源,才能達到辦學效益最大化,引導學校完善自我積累、自我優化的良性辦學機制,全面提升的高校的社會影響力。

1.2 有利于政府合理配置資源,宏觀調控

高校雖已由過去政府包辦轉向自我發展,但政府的宏觀把控必不可少。政府要為高校提供財政撥款,物價部門要制定合理的學費標準,教育主管部門對教育經費進行績效考核分析,都離不開準確的成本核算信息。高校成本信息的提供為政府做出最優的資源配置起到至關重要的作用,使政府將有限的資源用在最合理的方面,達到最優宏觀調控。

1.3 有利于社會監督辦學過程,規范學校行為

目前高校存在著教育經費不足和教育資源浪費嚴重現象,許多高校在激烈競爭壓力下,加大對基礎硬件設施的重復購置,貸款總額不斷飆升,造成現有教學設施利用率低下,行政管理機構臃腫等。實行成本控制,將成本核算信息公示于眾,讓社會去監督各個學校培養學生所實際耗費資源價值合理與否,進而規范學校行為,在全社會范圍內建立公平合理的制約機制。

2 高校學生培養成本核算的內容

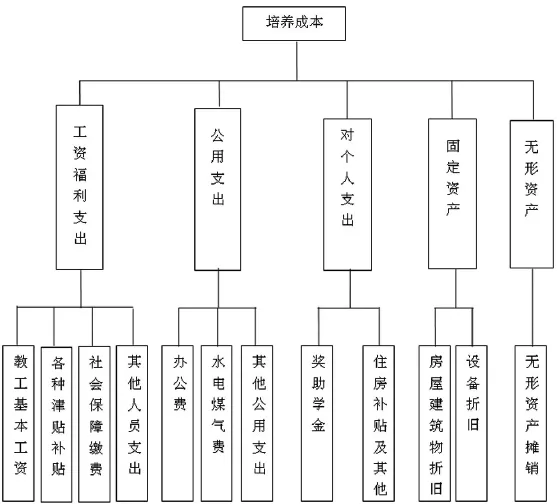

高校學生培養成本的核算是以貨幣為主要計量單位,運用專門的方法對以人為載體的教育產品所花費的各種費用進行分類、歸集、匯總,得出計算期內為培養學生所發生的總成本和單位成本,以此作為考核學校財務管理水平和辦學效率的一種管理活動。借鑒《高等學院培養成本監審辦法(試行)》(簡稱監審辦法)和新會計制度,高校教育培養成本的范圍如上圖所示。

該分類較全面的歸納了培養成本的內容,但其主要作用是為合理制定學費價格作指導,不能完全反映高校培養成本的實質內涵。本文在借鑒過程中剔除了不合理因素,如個人支出中離退休費和提供非學歷教育產生的經營支出等。

3 高校學生培養成本核算的程序

3.1 制定成本核算原則

3.1.1 權責發生制原則。高校會計制度引入了權責發生制,明確規定“部分經濟業務”采用權責發生制:凡屬于當期的收入和費用,無論款項是否收付,均應計入當期,凡不屬于本期的收入和費用,即使在本期取得和支付,也不得計入本期。將權責發生制與收付實現制結合運用于高校學生培養成本的經濟業務中,有利于真實反映高校財務狀況,準確計量各會計核算期間的收入與費用,達到完整核算學生培養成本目的。

3.1.2 相關性原則。高校發生的每筆經濟業務應根據實際情況區分是否與核算學生成本有關,有關的支出計入培養成本,無關的支出不計入培養成本,避免造成一味夸大培養成本的現象。有關的培養成本按照是否與當期有關,分為當期培養成本和非當期的培養成本。

3.1.3 分類核算原則。高校在教育過程中發生的各種耗費種類繁多,為了更好的進行核算應將費用進行分類核算,便于進行合理規劃,進而控制教育成本。計入當期的培養成本可以按經濟科目劃分,非當期的培養成本即間接費用可以按部門進行核算,如行政管理部門、教學輔助部門,按比例進行分攤歸集。

3.2 確立成本核算對象

高校作為服務機構,以提供教育為遵旨,教育產品具有周期長、分布廣、層次多的特點,想要正確歸集和分配費用,必須合理確定核算對象。學生作為教育服務的接受者,理所當然的成為培養成本的核算對象。從培養類別看有文史、理工、綜合、師范、醫學、藝術等,從培養學歷看有本專科、碩士、博士等,從培養年級看從三到五年不等,為此需要統計出各類別、各學歷、各年級的畢業生人數,而各類別、各學歷、各年級對教育資源的耗費是不同的,需要進行區別對待,分設項目管理,以此歸集明細成本費用,最后得出學生培養總成本和生均成本。

3.3 劃分成本核算期間

高等教育有其自身特點,高校經費主要來源于財政撥款,按照配比原則,高校培養成本費用應與投入經費匹配,高校財政補助收入以公歷1月1日~12月31日核算期間,高校財務報表以公歷年度為報告期間,因此學生成本核算也應以公歷1月1日~12月31日作為成本核算期。

3.4 設置會計賬簿

根據高等學校會計制度設置的高校財務賬簿沒有相關成本核算,需要增設單獨的核算賬戶與高校財務系統并行。

3.4.1 設置會計科目,為成本信息披露做準備。培養成本按照相關性原則,把培養學生過程中發生的直接資金耗費計入直接成本,設置“培養成本”賬戶,借方核算與學生有關的各項費用,貸方核算畢業生的結轉成本,期末余額反映在校生實際發生的費用,該賬戶按院系設置明細賬,按經濟科目分欄設置,包括教育薪資支出、學生資助費用、維持教育周轉費用、教育資本維護、固定資產折舊和無形資產攤銷、其他費用等項。如“培養成本——會計學院——審計系——教育薪資支出”;把培養學生發生的不能歸屬于具體對象的間接費用,如行政、后勤等管理部門為開展教學教研輔助活動中所發生的各項費用設置賬戶為“教學輔助成本”,借方核算與學生教學有關的間接費用,貸方核算按一定比例結轉至“培養成本”的費用,結轉后無余額。該賬戶按部門設置明細賬,賬內按高校會計的經濟分類分欄設置,即:人員經費、公用經費、固定資產折舊和無形資產攤銷。如“教學輔助成本——圖書館——公用經費”;設置“累計折舊”賬戶,用來核算固定資產轉移到培養成本中的價值,貸方核算計提的折舊,借方核算報廢固定資產已提折舊,余額在貸方表示使用中的固定資產的累計折舊。

3.4.2 歸集費用到“培養成本”和“教學輔助成本”會計科目。一是教育薪資支出,以高校人員實際所屬部門進行分類,屬于院系工資按照全額進行歸集到培養成本,屬于教輔行政工資計入教學輔助成本。二是學生資助費用,按照學生實際收到獎助學金進行統計,全部歸集培養成本。三是維持教育周轉費用、教育資本維護按照當期發生實有數計入培養成本,其他公用經費計入教學輔助成本。四是固定資產折舊和無形資產攤銷,如果使用部門為教學部門,按使用年限計提折舊額計入培養成本,如果使用部門為教輔和后勤部門,則計入教學輔助成本。

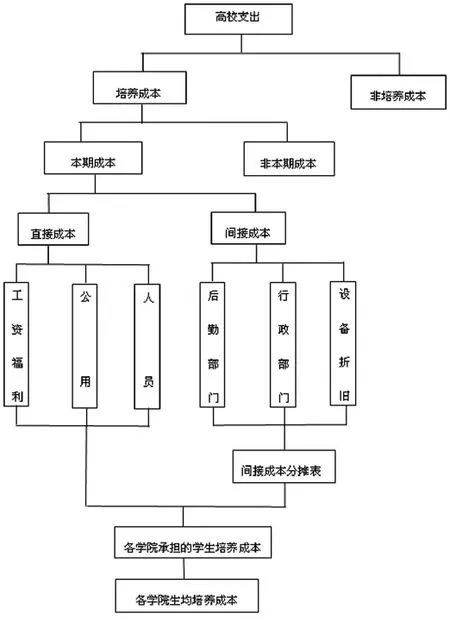

3.5 規范成本核算步驟

3.5.1 將高校各項支出按照是否為培養學生的耗費劃分為學生培養成本和非學生培養成本,非培養成本的支出另外核算,不在本研究范圍。

3.5.2 將學生培養成本按照權責發生制原則區分是否為本期應計項目分為本期培養成本和非本期培養成本。

3.5.3 將計入本期的培養成本按照有無歸屬對象分為直接成本和間接成本。直接成本按照高校會計準則規定的經濟分類進行核算,間接成本指在保障、管理教學活動中發生的支出,按支出部門進行核算。

3.5.4 將間接成本按照監審辦法規定,選用合理標準進行折算,可以為教師課程量標準,也可以為學生人數標準,編制間接費用分配表。考慮學生層次不同所產生的成本費用不同,采用先按學生培養類別核算,再按不同專業進行歸集成本支出,把間接成本結轉至培養成本,核算出院系學生培養總成本。

3.5.5 計算當期生均培養成本。由于各期學生所耗費的培養成本不同,所以計算生均成本時應根據需要,按照一定分配比例,培養總成本除以本專業各年級培養計劃課時數得來。

4 完善高校學生培養成本的信息披露制度

現行的高校財務報表主要向主管部門報送,在報告中不涉及成本費用信息,對社會缺乏應有的披露成本信息的約束制度,不能向社會投資者、學校管理層、教育服務購買者傳遞培養成本的有用信息。為此,高校應根據成本報表使用者的需求,以學生培養成本信息報表單獨對外披露培養成本信息,編制學生培養成本總表和生均培養成本報表,為信息使用者提供決策依據。

[1]傅藴英,張雪姣.跨級制度改革下高校教育成本核算研究綜述[J].財會通訊,2012(2)下:26-28.

[2]張藝靜,劉貴全.高校教育成本核算問題的進一步探討[J].遼東學院學報,2013(4):119-126.

[3]杜馳.公認信息披露框架下高校教育成本核算改進研究[J].財會月刊,2014(8):06-09.

[4]李強,陳威燕.新公共管理視角下高校學生培養成本補償研究[J].會計之友,2014(13):115-117. [5]韋德洪,李素云.高等學校學生培養成本核算研究述評[J].會計之友,2014(28):118-122.

[6]王小寧,楊昕燁.新制度下高校教育成本核算探討[J].會計之友, 2014(30):92-96.

[7]韓宇騫.高校學生培養成本核算存在的問題及解決思路[J].會計之友,2015(6):42-43.

[8]李傳霞.新會計制度框架下高校教育成本核算研究[J].金陵科技學院學報,2015.(6): 84-87.

[9]施英.高校教育成本核算問題探討[J].財會通訊, 2015(11):127-128.

[10]劉鐘敏,李端生.作業成本法與標準成本法的結合應用[J].財會月刊,2015(31):32-35.

[11]盛中民.高等學校成本管理研究[J].會計之友,2016 (13):65-67.

[12]馬偉.高校成本核算探討[J].財會通訊,2016(10): 122-123.

1004-7026(2016)15-0066-03

G40

A

10.16675/j.cnki.cn14-1065/f.2016.15.049

丁田平,女,山西原平人,1978年1月出生,碩士,講師,山西金融職業學院。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

中國工程咨詢(2014年5期)2014-02-16 06:27:20